ヘルスケア配送サービス市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

医療宅配サービス市場レポートは、業界を配送先(国内、国際)、温度管理(コールドチェーン、非温度管理)、サービスの種類(標準サービス、緊急・オンデマンドサービス)、エンドユーザー(病院・診療所、診断ラボ、製薬・バイオテクノロジー企業、在宅医療提供者)、地域(北米、欧州、アジア太平洋など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

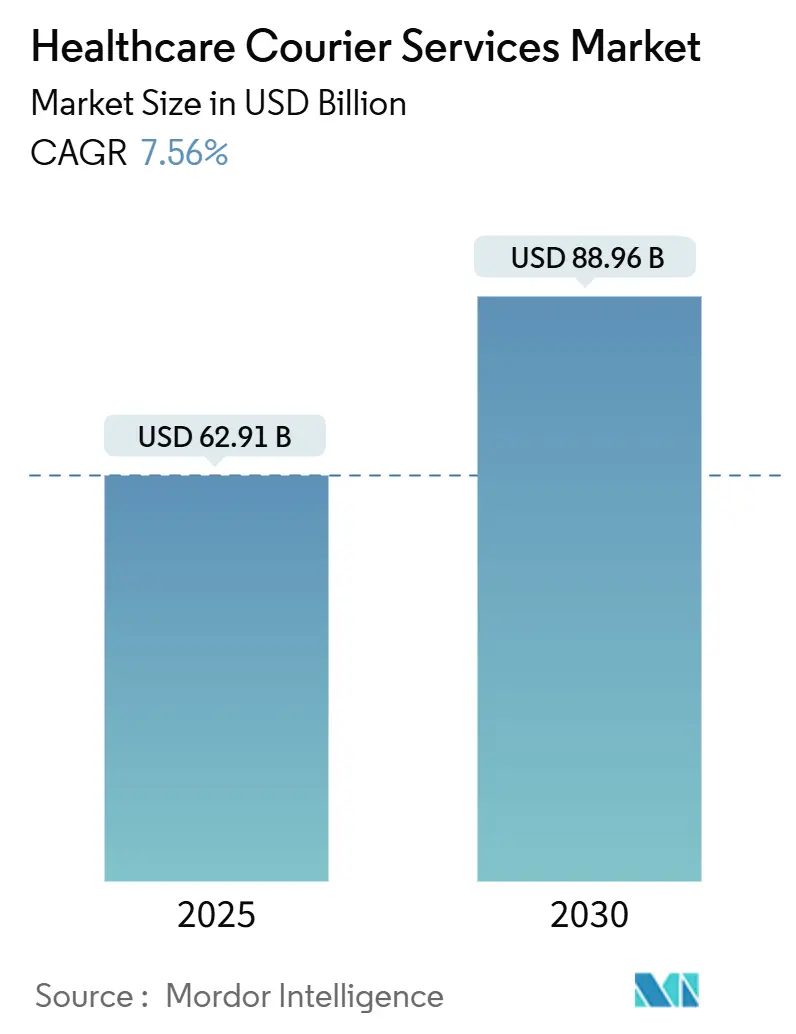

ヘルスケア宅配サービス市場は、2025年から2030年の予測期間において、年平均成長率(CAGR)7.56%で成長し、2025年の629.1億米ドルから2030年には889.6億米ドルに達すると予測されています。この市場は、目的地(国内、国境を越える)、温度管理(コールドチェーン、非温度管理)、サービスタイプ(標準サービス、緊急・オンデマンドサービス)、エンドユーザー(病院・診療所、診断ラボ、製薬・バイオテクノロジー企業、在宅医療プロバイダー)、および地域(北米、ヨーロッパ、アジア太平洋など)に分類されます。現在、アメリカ大陸が最大の市場であり、アジア太平洋地域が最も急速に成長している市場です。市場の集中度は中程度とされています。

ヘルスケア宅配ロジスティクスは、医薬品、血液、尿、組織検体などの生物学的検体、医療機器といった医療品の安全かつタイムリーな輸送を専門としています。これらの品目は、輸送中にその完全性を維持するために精密な取り扱いが求められます。効率的なヘルスケア提供システムへの需要が高まるにつれて、この業界はますます不可欠なものとなっています。

市場成長の主な要因としては、以下の点が挙げられます。

* 高齢化する世界人口と慢性疾患の増加: 高齢患者は定期的な処方薬や医療用品に依存しており、効率的な宅配システムが不可欠です。糖尿病や心血管疾患などの慢性疾患の有病率の上昇も、継続的な投薬と供給の需要をさらに高めています。信頼性の高い宅配サービスは、患者が迅速に医薬品を受け取ることを保証し、効果的な疾患管理において重要な要素となっています。

* オンライン薬局と遠隔医療サービスの台頭: これらのサービスは、患者の医薬品へのアクセス方法に革命をもたらしました。NHSイングランドのデータによると、2024年8月にはオンラインおよびビデオによる一般開業医の診察がピークに達し、患者の5%以上がバーチャルで診察を受けています。また、2024年には英国のインターネットユーザーの約70%がヘルスケアサービスのためにオンラインアプリやウェブサイトを利用しており、デジタルヘルスソリューションへの依存度が高いことを示しています。この進化は、薬局から患者の自宅へ直接医薬品を輸送するラストマイル配送ソリューションの需要を刺激し、利便性と治療計画への遵守を向上させています。

* ロジスティクス技術革新: リアルタイム追跡や温度管理輸送などの技術革新は、医療品配送の信頼性と安全性を強化しています。GPSやRFIDなどの技術により、医療品の出荷状況を継続的に可視化できます。この監視機能は、医薬品や生物学的サンプルなどの時間厳守の品目にとって極めて重要です。リアルタイム追跡を活用する企業は、99%を超える時間通りの配送率を誇り、技術の有効性を裏付けています。これらの革新は、信頼性を高め、規制遵守を確保するだけでなく、輸送中の医療品の完全性を保護します。

グローバル市場のトレンドと洞察

1. ヨーロッパにおけるオンラインヘルスケアへの需要の高まり:

技術の進歩、サービスへの広範なアクセス、患者の嗜好の変化が、ヨーロッパのヘルスケア環境に大きな変革をもたらしており、オンラインヘルスケアの重要性が高まっています。この進化は、医療用品や医薬品を患者に直接届ける上で不可欠なヘルスケア宅配サービスの急増を促しています。オンラインヘルスケアプラットフォームは、場所や移動に関する障壁を取り除き、患者がより簡単に医療サービスにアクセスできるようにしています。これは、医療施設への訪問が困難な高齢者や慢性疾患を持つ人々にとって特に有利です。

2024年には、ヨーロッパのデジタルヘルス分野への資金調達が前年比19%増の35億米ドルに達しました。この急増は、AI駆動型ヘルスケアベンチャーやサービス提供を強化する戦略的パートナーシップに特に重点を置いた、この分野への投資家の強い信頼を裏付けています。さらに、戦略的パートナーシップは13%増加し、主に製薬会社が主導しており、事業規模の拡大と資金調達の課題を乗り越える上での協力の重要な役割を強調しています。メンタルヘルスおよび女性の健康分野では、それぞれ188%および149%の著しい資金調達の増加が見られました。

2024年4月現在、英国のインターネットユーザーの約70%がヘルスケアアクセスにアプリやウェブサイトを利用しており、年齢層によって利用パターンが異なります。この傾向は、オンラインヘルスケアサービスへの人口統計学的シフトが進行していることを示しており、健康アクセスにおけるデジタルプラットフォームへの依存度が高まっていることを浮き彫りにしています。例えば、UPS Healthcareはドイツに温度管理製品の管理に特化したロジスティクス施設を開設し、輸送中の医薬品の有効性を確保しています。これは、ヘルスケア分野に特化したロジスティクスソリューションへの業界の転換を象徴するものです。

2. バイオ医薬品コールドチェーンロジスティクスサービスへの需要の高まり:

温度に敏感な製品への需要の増加、規制圧力、技術の進歩により、製薬業界はコールドチェーンロジスティクスにおいて大きな転換期を迎えています。生物製剤、ワクチン、高度治療薬の市場が拡大するにつれて、革新的なコールドチェーン管理戦略の必要性が最重要課題となっています。

2022年には、温度に敏感な医薬品が医薬品市場全体の35%を占め、2017年の26%から著しく増加しました。この傾向は衰える兆候がなく、今後5年間で導入されるすべての新薬のほぼ50%が冷蔵保管と流通を必要とすると予測されています。

コールドチェーンロジスティクスは、AI駆動型コントロールタワーやIoT監視デバイスなどの先進技術によって変革されています。これらの革新により、リアルタイムでの出荷追跡が可能になり、サプライチェーン全体で位置と内部条件(温度など)に関する重要なデータが提供されます。外部電源なしで低温状態を維持する温度調整材料を含む新しい包装革新が、医療品配送の安全性と信頼性を強化するために開発されています。さらに、ブロックチェーン技術の採用により、コールドチェーンのあらゆる段階で改ざん防止記録が保証され、すべての関係者間の透明性と説明責任が向上しています。

2024年4月には、CSafeがバイオ医薬品分野のコールドチェーンロジスティクスを洗練させることを目的とした3つの最先端技術を発表しました。これらはリアルタイムデータ追跡と持続可能性を重視しています。CGT Cryoシリーズの一部であるMulti-Use Dewarsは、細胞・遺伝子治療薬向けに-150°C以下の温度を維持するように設計されており、統合された追跡デバイスを搭載しています。CSafe Connect Control Towerは、GPS位置と貨物温度の両方を監視し、24時間体制の出荷監視を保証します。最後に、再利用可能な輸送ソリューションであるSilverpod MAX REは、120時間以上の熱保護を誇り、リサイクル可能な冷却材を使用しており、製薬ロジスティクスにおけるCSafeの持続可能性への献身を強調しています。

-80°C以下の超低温保管ソリューションを必要とする細胞・遺伝子治療薬の出現は、ロジスティクスに新たな複雑さをもたらしています。さらに、偽造医薬品がますます蔓延しているため、本物の製品のみが消費者に届くように、厳格なコールドチェーン管理が緊急に求められています。

競争環境と業界の動向

ヘルスケア宅配サービス市場は、ヘルスケアにおける専門ロジスティクスへの需要の高まりに牽引され、著しい成長と革新を遂げています。この分野の主要企業には、CitySprint Ltd、FedEx Corp、DHL Group、MNX Global Logistics、United Parcel Services、EMED Groupなどが含まれます。

2024年6月、DHL Supply Chainはフランスにおける製薬ロジスティクス事業を強化し、世界的なヘルスケアリーダーであるSanofiと長期的な戦略的パートナーシップを締結しました。この提携により、Amilly Distribution、Croissy-Beaubourg、Saint-Loubèsの3つの主要拠点において、倉庫保管、在庫管理、ピッキング、梱包、注文処理などのサービスが提供され、Sanofiのロジスティクスフレームワークが強化されます。DHLは、この協力関係を通じて、ライフサイエンスの専門知識とグローバルネットワークを活用し、サプライチェーンの効率と回復力を高め、最終的には患者の転帰を改善することを目指しています。ライフサイエンス製品のニュアンスに精通したチームにより、DHLはフランスの規制基準への厳格な遵守を保証します。

在宅医療サービスへの投資が著しく増加したことで、信頼性の高い宅配サービスの必要性が急増しています。これらのサービスは、医薬品や医療用品を患者に直接届ける上で極めて重要です。糖尿病や心臓病などの慢性疾患がより一般的になるにつれて、一貫した治療とモニタリングの必要性が高まっています。在宅医療は解決策として浮上しており、医薬品や供給品のタイムリーな配送の必要性を強調しています。さらに、急成長する遠隔医療サービスは、効率的なロジスティクスへの需要を高めています。ケアが遠隔プラットフォームに移行するにつれて、宅配サービスへの依存度が高まり、医薬品や医療機器のタイムリーな配送が確保され、最終的に患者の転帰が向上します。

最近の業界動向としては、以下の動きが見られます。

* 2025年1月: UPSはドイツのヘルスケアロジスティクス企業であるFrigo-TransとBPLを成功裏に買収しました。この戦略的買収は、UPS Healthcareがヨーロッパ全体で包括的な温度管理ロジスティクスソリューションを提供する能力を強化し、製薬業界における信頼性の高いコールドチェーンサービスへの高まる需要に対応します。

* 2024年2月: DHL Supply Chainは2億米ドルの大規模な投資を行い、ライフサイエンスおよびヘルスケア分野におけるロジスティクス能力を強化しています。この動きにより、新しい倉庫施設が建設され、DHLの事業拠点は1,300万平方フィートを超える規模に拡大します。年末までに、同社は5つの新しい倉庫を開設し、総拠点を40か所に増やし、ペンシルベニア州とノースカロライナ州に戦略的な追加を行うことで、ヘルスケア業界のニーズにより良く対応します。

本レポートは、「世界のヘルスケア宅配サービス市場」に関する包括的な分析を提供しています。ヘルスケア宅配サービスは、医療品、検体、医療機器といった機密性の高い医療関連物資を、安全性とタイムリーな配送を確保しつつ輸送することに特化した専門的なロジスティクスプロバイダーです。これらのサービスは、患者ケアに不可欠であり、医療分野特有の厳格な要件に対応する上で極めて重要な役割を担っています。

市場規模に関して、本レポートは詳細な予測を提供しています。2024年には市場規模が581.5億米ドルと推定されており、2025年には629.1億米ドルに達すると予測されています。さらに、2025年から2030年の予測期間において、年平均成長率(CAGR)7.56%という堅調な成長が見込まれており、2030年には市場規模が889.6億米ドルに達すると予測されています。

本レポートでは、市場を多角的に分析するため、以下の主要なセグメントに分類しています。

* 目的地別: 国内輸送と国際(越境)輸送の二つに大別され、それぞれの市場動向が分析されます。

* 温度管理別: 医薬品や検体など、厳格な温度管理が求められるコールドチェーン輸送と、それ以外の非温度管理品輸送に分類されます。

* サービスタイプ別: 定期的な配送に対応する標準サービスと、緊急性や特定のニーズに応えるラッシュ&オンデマンドサービスが含まれます。

* エンドユーザー別: サービスを利用する主要な顧客層として、病院・クリニック、診断ラボ、製薬・バイオテクノロジー企業、そして在宅医療プロバイダーが挙げられ、それぞれのニーズと市場貢献度が分析されます。

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、ラテンアメリカの主要地域ごとに市場が詳細に調査され、地域ごとの特性や成長機会が明らかにされます。

レポートの構成は、市場の全体像から詳細な分析までを網羅しています。

* 市場インサイト(Market Insights)の章では、現在の市場シナリオ、市場における技術の進歩、政府の規制やイニシアチブ、輸送レートの動向、そしてバリューチェーン/サプライチェーンの分析を通じて、市場の現状と背景が深く掘り下げられています。

* 市場ダイナミクス(Market Dynamics)の章では、市場の成長を促進する主要な要因(市場ドライバー)、成長を阻害する課題(市場阻害要因)、そして将来的なビジネスチャンス(市場機会)が特定されます。さらに、ポーターのファイブフォース分析を用いて、サプライヤーの交渉力、消費者の交渉力、新規参入の脅威、代替品の脅威、そして既存企業間の競争の激しさという5つの視点から、業界の魅力度と競争環境が詳細に評価されています。

* 市場セグメンテーション(Market Segmentation)の章では、前述の目的地、温度管理、サービスタイプ、エンドユーザー、地域といった各セグメントについて、具体的な市場規模と予測値が提供されます。

* 競争環境(Competitive Landscape)の章では、市場の集中度合いが分析されるとともに、主要な市場プレイヤーの企業プロファイルが紹介されています。具体的には、DHL Group、CTS Group、Cargo Health、CitySprint Health、MNX Global Logistics、United Parcel Services、FedEx Group、Reliant Couriers & Haulage Ltd、CSafe、Jag Expressといった企業が挙げられており、これらの企業の戦略や市場での位置付けが理解できます。

* 最後に、市場機会と将来のトレンド(Market Opportunities and Future Trends)の章では、今後の市場の成長を牽引する可能性のある新たなトレンドや未開拓の機会が提示されています。

地域別の分析では、2025年時点ではアメリカ大陸(北米とラテンアメリカを合わせた地域)がヘルスケア宅配サービス市場において最大の市場シェアを占めると予測されています。一方、2025年から2030年の予測期間において、最も高い年平均成長率(CAGR)で成長すると推定されているのはアジア太平洋地域であり、この地域の急速な市場拡大が注目されます。

本レポートは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来の市場規模予測を網羅しており、ヘルスケア宅配サービス市場の包括的な理解を深め、戦略的な意思決定を支援するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場インサイト

- 4.1 現在の市場シナリオ

- 4.2 市場における技術進歩

- 4.3 市場における政府規制とイニシアチブ

- 4.4 輸送費に焦点を当てる

- 4.5 バリューチェーン/サプライチェーン分析

5. 市場ダイナミクス

- 5.1 市場の推進要因

- 5.2 市場の阻害要因

- 5.3 市場機会

- 5.4 業界の魅力度 – ポーターの5つの力分析

- 5.4.1 供給者の交渉力

- 5.4.2 消費者/買い手の交渉力

- 5.4.3 新規参入の脅威

- 5.4.4 代替品の脅威

- 5.4.5 競争の激しさ

6. 市場セグメンテーション

- 6.1 目的地

- 6.1.1 国内

- 6.1.2 国境を越える

- 6.2 温度管理

- 6.2.1 コールドチェーン

- 6.2.2 非温度感受性

- 6.3 サービスタイプ

- 6.3.1 標準サービス

- 6.3.2 緊急およびオンデマンドサービス

- 6.4 エンドユーザー

- 6.4.1 病院および診療所

- 6.4.2 診断ラボ

- 6.4.3 製薬およびバイオテクノロジー企業

- 6.4.4 在宅医療提供者

- 6.5 地域

- 6.5.1 北米

- 6.5.2 ヨーロッパ

- 6.5.3 アジア太平洋

- 6.5.4 中東およびアフリカ

- 6.5.5 ラテンアメリカ

7. 競争環境

- 7.1 市場集中度

- 7.2 企業プロファイル

- 7.2.1 DHLグループ

- 7.2.2 CTSグループ

- 7.2.3 カーゴヘルス

- 7.2.4 シティスプリントヘルス

- 7.2.5 MNXグローバルロジスティクス

- 7.2.6 ユナイテッド・パーセル・サービス

- 7.2.7 フェデックスグループ

- 7.2.8 リライアント・クーリエーズ&ホーレッジ株式会社

- 7.2.9 CSafe

- 7.2.10 ジャグエクスプレス

- *リストは網羅的ではありません

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア配送サービスとは、医薬品、医療機器、検体、介護用品、健康食品など、人々の健康と生命に関わる重要な物資を、医療機関、薬局、介護施設、そして患者様のご自宅など、必要な場所へ安全かつ迅速に届ける専門性の高い物流サービスでございます。単なる物品の輸送に留まらず、厳格な品質管理、温度管理、セキュリティ対策、そして専門知識が求められる点が特徴で、患者様のQOL(生活の質)向上、医療従事者の負担軽減、そして地域医療の維持・発展に不可欠な社会インフラとしての役割を担っております。特に、医薬品や検体といったデリケートな物資の輸送においては、その特性に応じた特別な取り扱いが必須であり、専門の教育を受けたスタッフや専用の設備が用いられることが一般的でございます。

このサービスには多岐にわたる種類がございます。まず、最も代表的なものとして「医薬品配送」が挙げられます。これは、処方箋医薬品、一般用医薬品(OTC薬)、治験薬、さらには高額医薬品や厳格な温度管理が必要な特殊医薬品などを、製薬会社から卸売業者、薬局、そして患者様のご自宅へと届けるサービスでございます。特に、2020年の薬機法改正以降、オンライン診療やオンライン服薬指導後の医薬品の患者様宅への配送が本格化し、その需要は大きく拡大しております。次に、「医療機器・医療材料配送」は、手術器具、検査キット、消耗品、人工呼吸器などの医療機器や材料を、製造元から医療機関へ、あるいは医療機関内で効率的に供給するサービスです。SPD(Supply Processing and Distribution)システムと連携し、病院内の在庫管理や供給を最適化する役割も果たします。また、「検体輸送」は、血液、尿、組織などの検体を、医療機関から検査機関へ、あるいは研究施設へと迅速かつ安全に輸送するもので、検査結果の正確性や迅速性に直結するため、温度管理や破損防止が極めて重要でございます。その他にも、高齢者や要介護者向けの「介護用品・福祉用具配送」(おむつ、車椅子、介護ベッドなど)、健康維持・増進を目的とした「健康食品・サプリメント配送」、在宅医療を支えるための「在宅医療支援配送」(訪問看護ステーションへの物品供給や患者宅への医療機器設置・回収)、そして災害時や緊急手術時に血液製剤や臓器などを緊急輸送する「緊急配送」なども含まれます。

ヘルスケア配送サービスの用途は非常に広範でございます。患者様の利便性向上に大きく貢献しており、薬局へのアクセスが困難な高齢者や遠隔地にお住まいの方、あるいは感染症リスクを避けたい患者様にとって、医薬品の自宅配送は不可欠なサービスとなっております。医療機関においては、院内物流のアウトソーシングやSPDシステムとの連携により、医療従事者が本来の業務に集中できる環境を整え、業務効率化を促進します。地域医療の支援という観点では、医療過疎地域への医薬品や医療機器の安定供給を可能にし、地域間の医療格差是正に寄与します。在宅医療の推進においても、自宅で療養する患者様への継続的な医療物資の供給を支え、質の高い在宅ケアを実現します。さらに、治験薬の厳格な管理と配送は、新薬開発の効率化に貢献し、感染症対策としては、感染リスクのある環境での非接触配送が求められる場面でその真価を発揮します。災害時における迅速な医療物資供給も、このサービスの重要な役割の一つでございます。

このサービスの発展を支える関連技術も目覚ましい進化を遂げております。IoT(モノのインターネット)やセンサー技術は、配送中の医薬品や検体の温度・湿度、位置情報をリアルタイムで監視し、品質保持とトレーサビリティを確保するために不可欠です。AI(人工知能)やデータ分析は、配送ルートの最適化、需要予測、在庫管理の効率化に活用され、コスト削減とサービス品質向上に貢献します。倉庫内でのピッキング作業やラストワンマイル配送においては、ロボティクスや自動運転技術(ドローン、自動配送ロボットなど)の導入が進み、人手不足の解消と効率化が期待されております。ブロックチェーン技術は、医薬品のサプライチェーンにおける透明性を確保し、偽造医薬品の流通防止や品質保証に役立ちます。厳格な温度管理が求められる医薬品や検体のためには、コールドチェーン技術が不可欠であり、その進化は高品質な配送を可能にします。患者様の個人情報や医療データを扱うため、情報セキュリティ技術も極めて重要で、データの保護とプライバシーの確保が徹底されております。また、オンラインプラットフォームは、処方箋のオンライン受付、配送状況の確認、決済などを一元的に管理し、利用者とサービス提供者の双方に利便性を提供しております。

ヘルスケア配送サービス市場の背景には、複数の社会経済的要因がございます。最も大きな要因の一つは、日本における急速な高齢化社会の進展でございます。これにより、在宅医療や介護のニーズが飛躍的に増大し、医療機関へのアクセスが困難な高齢者が増加したことで、自宅への配送サービスの需要が高まっております。また、医療費抑制の動きも市場を後押ししており、効率的な医療提供体制の構築が求められる中で、物流業務のアウトソーシングやSPDによる在庫管理の最適化が推進されております。2020年の薬機法改正は、オンライン診療・服薬指導後の医薬品配送を法的に可能にし、このサービスの普及を加速させる決定的な要因となりました。さらに、新型コロナウイルス感染症の世界的流行は、非接触型サービスの需要を劇的に増加させ、オンライン診療の普及を加速させたことで、ヘルスケア配送サービスの重要性が改めて認識される契機となりました。医療従事者の働き方改革も重要な背景であり、医療現場の負担軽減のため、物流業務を専門業者に委託する動きが活発化しております。これらの社会情勢に加え、前述したIoT、AI、ロボティクスなどのテクノロジーの進化が、サービスの実現と高度化を強力に後押ししております。患者中心の医療への移行という潮流も、患者様の利便性やQOLを重視するヘルスケア配送サービスの需要を高める要因となっております。

将来の展望として、ヘルスケア配送サービスはさらなる進化と拡大が期待されております。まず、パーソナライズ化の進展が挙げられます。個々の患者様の病状、生活習慣、居住環境に合わせた、よりきめ細やかな配送サービスが提供されるようになるでしょう。予防医療や未病領域への拡大も進み、健康維持・増進のための健康食品、サプリメント、ウェアラブルデバイスなどの配送需要が増加すると考えられます。地域連携の強化も重要な方向性で、医療機関、薬局、介護施設、自治体、そして配送事業者が密接に連携し、地域全体で患者様を支えるエコシステムが構築されることが期待されます。テクノロジーのさらなる活用は不可避であり、ドローンや自動運転ロボットによるラストワンマイル配送が本格化し、特に過疎地域や緊急時における配送の効率化と迅速化に貢献するでしょう。AIによる需要予測や配送ルート最適化の精度も向上し、より無駄のない効率的な運用が可能となります。国際的なサプライチェーンの強化も進み、グローバルな医薬品や医療機器の安定供給体制が構築されることで、世界中の人々の健康が支えられるようになります。配送データと医療データの連携による新たな価値創出も期待されており、例えば、服薬状況のデータと患者様の健康状態を組み合わせることで、より個別化された医療介入や健康アドバイスが可能になるかもしれません。災害レジリエンスの強化も喫緊の課題であり、災害時にも途切れない配送網の構築や、緊急物資の迅速な供給体制の整備が進められるでしょう。一方で、個人情報保護、品質管理の責任、新たな技術導入に伴う法的・倫理的課題への対応も、今後の重要な検討事項となります。ヘルスケア配送サービスは、今後も社会のニーズに応えながら、人々の健康と生活を支える基盤として、その重要性を増していくことと存じます。