ヘルスケアCRM市場:市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ヘルスケアCRM市場レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モデル(オンプレミス、ウェブ/クラウドベース)、組織規模(大企業および中小企業)、アプリケーション(顧客サービス&サポートなど)、エンドユーザー(病院など)、および地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアCRM市場の概要

市場規模と予測

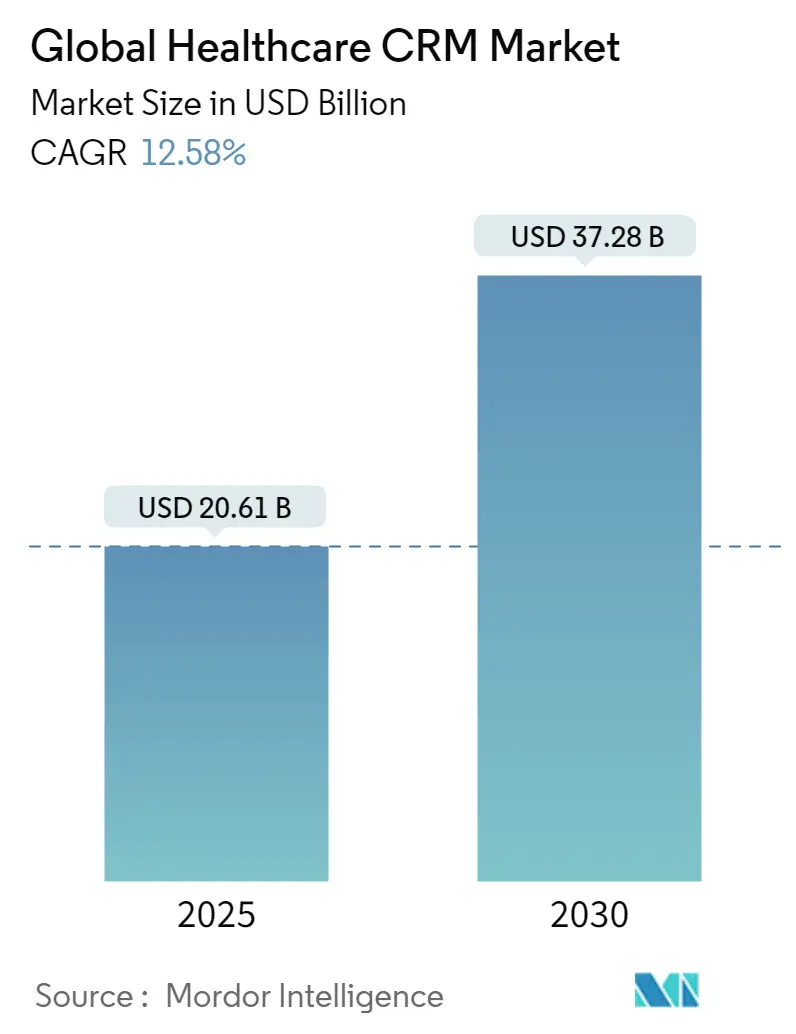

ヘルスケアCRM市場は、2025年には206.1億米ドルと評価され、2030年には372.8億米ドルに達すると予測されています。この期間における年平均成長率(CAGR)は12.58%と見込まれています。市場の成長は、患者中心の医療提供モデルへの急速な移行、クラウドプラットフォームの普及拡大、そしてデジタルトランスフォーメーションへの継続的な投資によって牽引されています。大規模な医療提供者ネットワークは、ケアの連携を改善し、リアルタイムコミュニケーションに対する高まる消費者の期待に応えるため、高度な患者エンゲージメントツールを導入しています。ベンダーは、遠隔医療、収益サイクル、および集団健康プログラムを連携させるワークフローにAIを組み込み、患者のジャーニーを統合的に把握し、新たな収益源を開拓しています。競争の激化と戦略的パートナーシップの増加により、購入者は総所有コストを削減しつつ、多様なケア環境での機能展開を加速させています。

主要な市場動向と洞察

成長要因(ドライバー)

1. 価値ベースのケアへの移行と患者エンゲージメントプラットフォームの必要性(CAGRへの影響:+3.2%)

* 医療システムが価値ベースの償還モデルへ移行するにつれて、成果を監視し、プロアクティブなアウトリーチを可能にする堅牢なツールが必要とされています。価値ベースの契約に関与する組織は、臨床、財務、行動データを単一の記録に結びつける高度な患者エンゲージメントソフトウェアへの投資意欲が36%高いとされています。統合されたヘルスケアCRMプラットフォームは、アウトリーチを自動化し、ケアギャップの解消を支援し、複数のケア環境にわたる集団健康分析を簡素化するため、価値ベースの成功に不可欠な要素となっています。

2. ヘルスケア全体でのオムニチャネル患者コミュニケーションの急速な採用(CAGRへの影響:+2.8%)

* オムニチャネルのトレンドは、プラットフォーム投資を記録的な水準に押し上げています。調査によると、患者の92%がデジタル問診票を好み、91%がポータル、テキスト、またはメールを通じた迅速な対応を期待しています。SMS、ポータル、音声ワークフローを連携して使用する医療提供者は、予約遵守率が最大35%向上し、満足度が28%増加したと報告しています。これらの成果は、ノーショーの削減とロイヤルティの向上により、直接的な収益維持につながります。

3. 政府の相互運用性義務化によるデータ統合需要の増加(CAGRへの影響:+2.1%)

* 米国の21世紀Cures ActやEUのEuropean Health Data Spaceなどの法規制は、標準化されたデータ交換を義務付けており、医療機関はレガシーインターフェースの近代化を迫られています。FHIR APIを事前に構築し、主要な電子カルテシステムとの互換性を持つヘルスケアCRM市場のベンダーは、コンプライアンスリスクを低減し、プロジェクト期間を短縮できるため、最も急速に成長しています。

4. 遠隔医療の拡大によるCRMとバーチャルケア統合の推進(CAGRへの影響:+2.5%)

* パンデミック以前と比較してバーチャルケアの利用量は依然として高く、医療提供者の関心は、遠隔医療データを対面診療データと統合する統一プラットフォームに移っています。プロバイダーは、スケジューリング、遠隔モニタリング、支払いワークフローをヘルスケアCRM市場のインターフェース内に組み込み、臨床医に臨床的および社会的健康決定要因に関する長期的な可視性を提供しています。

5. ヘルスケアにおけるコンシューマリズムの台頭とパーソナライズされた患者ジャーニー(CAGRへの影響:+1.9%)

* 患者は、小売業界のようなパーソナライズされた体験を期待するようになっています。

6. 病院統合による全社的なCRM導入の促進(CAGRへの影響:+1.4%)

* 病院の統合が進むことで、より大規模で複雑な組織全体でのCRMソリューションの導入が加速しています。

阻害要因(レストレインツ)

1. 断片化されたレガシーITによる永続的なデータサイロ(CAGRへの影響:-1.8%)

* 多くの医療システムは、情報交換が容易でない多数の専門アプリケーションを維持しており、統合された患者記録の作成を妨げています。不正確なデータは年間約3,000億米ドルのコストを医療分野にもたらし、分析の展開を複雑にしています。

2. 厳格なデータ保護規制による調達サイクルの長期化(CAGRへの影響:-1.2%)

* 規制当局は個人健康情報に関する規則を厳格化し続けており、新規契約のデューデリジェンスサイクルが長期化しています。強力な暗号化、監査対応レポート、地域固有のホスティングオプションを提供するベンダーは、これらのハードルを乗り越え、ヘルスケアCRM市場での長期的な成長を確保する上で有利な立場にあります。

3. 世界的なヘルスケアIT人材不足による導入能力の制限(CAGRへの影響:-1.1%)

* ヘルスケアIT分野における世界的な人材不足は、CRMシステムの導入と運用を妨げる要因となっています。

4. ワークフロー変更とテクノロジー導入に対する臨床医の抵抗(CAGRへの影響:-0.9%)

* 新しいテクノロジーやワークフローへの変更に対する臨床医の抵抗は、導入の障壁となることがあります。

セグメント分析

* コンポーネント別: ソフトウェアが2024年に65.87%の収益シェアを占めましたが、サービスは13.79%のCAGRでより速く拡大しています。クラウド移行、EHR統合、変更管理プログラムには専門知識が必要であり、内部ITチームでは不足しがちです。

* 展開モデル別: ウェブ/クラウドセグメントが2024年に78.37%のシェアを占め、12.84%のCAGRで成長を続けています。サブスクリプション料金は初期費用を削減し、リモートアクセスはハイブリッドワークモデルをサポートします。

* 組織規模別: 大企業が2024年に70.66%のシェアを維持しましたが、中小企業(SME)は13.33%のCAGRでより強く成長し、その差を縮めると予想されています。中小規模の診療所は、予約リマインダー、評判管理、基本的な集団健康ダッシュボードを組み合わせたスケーラブルなバンドルを採用しています。

* アプリケーション別: 顧客サービスとサポートが2024年に34.56%で最大の収益シェアを維持しましたが、患者情報管理アプリケーションは13.91%のCAGRで上昇しています。医療提供者は、EHRデータ、ウェアラブルデバイスのフィード、社会的決定要因の指標を組み合わせた包括的で実用的なプロファイルを求めています。

* エンドユーザー別: 病院が複雑なワークフローと高いIT予算により2024年に56.58%の収益を占めましたが、外来手術センターやクリニックは12.95%のCAGRで加速しています。外来診療環境では、効率的なチェックイン、デジタル同意、自動フォローアップが重視されます。

地域分析

* 北米: 2024年には世界の収益の52.15%を占め、成熟した電子カルテの普及、高度な償還モデル、および密度の高いベンダーエコシステムに支えられています。2030年までのCAGRは12.23%と堅調ですが、新興市場と比較すると控えめです。

* アジア太平洋: 14.14%のCAGRで最も急速に成長している地域であり、大規模な人口基盤、急速なデジタル化、および先進的な国家eヘルスプログラムによって推進されています。中国とインドは、地域クラウドハブ、農村部の遠隔医療、モバイルファーストのエンゲージメントに予算を投入しています。

* ヨーロッパ: 相当なシェアを占め、12.71%のCAGRで成長しています。European Health Data SpaceとGDPRプライバシー保護により、組織は耐障害性のある暗号化と監査証跡を備えたプラットフォームへと向かっています。

* 中東・アフリカおよび南米: それぞれ13.88%と13.23%で拡大しており、民間部門の投資、医療観光の流入増加、および消費者グレードのデジタル体験への需要に支えられています。

競争環境

ヘルスケアCRM市場は中程度の集中度を示しています。Salesforce、Microsoft Dynamics、Oracleは堅牢なエコシステムを持つ業界横断型プラットフォームを提供し、Epic、Veeva Systems、hc1.comは臨床ワークフローに特化した専用モジュールを提供しています。SalesforceのEinstein AIとHealth Cloudのアップグレードへの戦略的焦点は、大規模な米国の医療システムで牽引力を得ているEpicのCheersソリューションとの競争を激化させています。Microsoftは、仮想コンサルテーションを簡素化するMicrosoft Teams統合を通じてEpicと協力しています。

ベンダーが遠隔医療、分析、サイバーセキュリティのアドオンをバンドルするにつれて、戦略的パートナーシップが増加しています。Talkdeskは2025年2月にコンタクトセンタースイートをEpic Cheersと統合し、リアルタイムルーティングとSMSフォローアップを改善しました。Rubrikの2024年12月にリリースされたHealthcare Dashboardは、不変のバックアップと集中型コンプライアンスレポートによりEpic環境を保護します。これらの動きは、サイバーレジリエンスとコミュニケーションワークフローが重要な差別化要因となるエコシステムプレイへの移行を反映しています。

合併と買収は、能力ギャップと地域拡大をターゲットにしています。Innovaccerは2024年1月にCuredを買収し、マーケティングオートメーション機能を拡大しました。Syllableは2024年3月にActium Healthを買収し、会話型AIとプロセスオートメーションを強化しました。強力な経常収益モデルに支えられ、プライベートエクイティの関心は依然として高いです。支払者、ライフサイエンス企業、消費者向けヘルスケアスタートアップが隣接分野に参入し、ヘルスケアCRM市場での継続的なイノベーションを推進するため、競争環境はダイナミックなままであると予想されます。

主要プレイヤー

* IBM Corporation

* Microsoft Corporation

* Oracle Corporation

* Salesforce Inc

* SAP SE

最近の業界動向

* 2025年2月:Talkdeskは、オムニチャネル患者エンゲージメントを効率化するため、コンタクトセンターツールをEpic Cheersに統合しました。

* 2024年12月:Rubrikは、Epic環境を保護し、コンプライアンスレポートを自動化するHealthcare Dashboardをリリースしました。

* 2024年3月:SyllableはActium Healthを買収し、エンゲージメントプラットフォームに高度なAIとCRM機能を追加しました。

* 2024年1月:InnovaccerはCuredを買収し、医療提供者向けのマーケティングおよびCRMオートメーションを拡張しました。

このレポートは、ヘルスケア顧客関係管理(CRM)市場に関する詳細な分析を提供しています。

1. 市場の定義と範囲

本調査におけるヘルスケアCRM市場は、医療提供者および支払者(保険会社など)に焦点を当てたソフトウェアと関連サービスを指します。これらは、患者や会員の長期的なデータを収集、連携、活用し、エンゲージメントの向上、スケジューリング、収益サイクルにおける接点、および分析を強化することを目的としています。展開モデルとしてはオンプレミスとクラウドの両方を対象とし、病院、外来手術センター、診療所、診断センター、保険会社、公的支払者など、世界中の様々なエンドユーザーによる導入をカバーしています。ただし、純粋な製薬営業自動化プラットフォームや、ヘルスケアのワークフローに特化していない汎用CRMモジュールは、本分析の範囲外とされています。

2. 市場の推進要因

ヘルスケアCRM市場の成長を牽引する主な要因は多岐にわたります。価値ベースのケアへの移行に伴う患者エンゲージメントプラットフォームの必要性、ヘルスケアにおけるオムニチャネル患者コミュニケーションの急速な採用、政府による相互運用性義務化とデータ統合需要の増加が挙げられます。また、遠隔医療の拡大とCRM-バーチャルケア統合の推進、ヘルスケアにおける消費者主義の台頭とパーソナライズされた患者ジャーニーの重視、病院統合による全社的なCRM導入の促進も重要な推進力となっています。

3. 市場の阻害要因

一方で、市場の成長を妨げる要因も存在します。断片化したレガシーITシステムによる永続的なデータサイロ、厳格なデータ保護規制による調達サイクルの長期化、世界的なヘルスケアIT人材不足による導入能力の制限、そしてワークフロー変更やテクノロジー導入に対する臨床医の抵抗が主な課題です。

4. 市場規模と成長予測のセグメンテーション

本レポートでは、市場を以下の要素で詳細にセグメント化し、市場規模と成長予測を提供しています。

* コンポーネント別: ソフトウェア、サービス

* 展開モデル別: オンプレミス、ウェブ/クラウド

* 組織規模別: 大企業、中小企業(SMEs)

* アプリケーション別: 顧客サービス&サポート、マーケティング、セールス、患者情報管理、その他のアプリケーション

* エンドユーザー別: 病院、外来手術センター&診療所、診断センター、その他のエンドユーザー

* 地域別: 北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米の主要国および地域

5. 調査方法論

本調査は、信頼性の高い多角的な方法論に基づいています。北米およびヨーロッパの病院ITディレクター、アジア太平洋地域の支払者プロダクトリーダー、地域システムインテグレーターへのインタビューやアンケートを通じた一次調査を実施しています。また、メディケア・メディケイドサービスセンター、OECDヘルス統計、HIMSSからのリリースなど、信頼性の高い公開情報源や、CRMベンダーの年次報告書、ヘルスIT専門誌などを分析する二次調査も行っています。市場規模の算出と予測は、国民医療費、デジタルヘルス予算の割合、CRM普及率からトップダウンで需要プールを構築し、ベンダーの収益データや平均価格に基づくボトムアップ検証と照合する手法を採用しています。モデルの出力は、異常値スクリーニング、分散制限、およびセカンドアナリストによるレビューを経て検証され、数値は毎年更新されます。

6. 競争環境

レポートでは、市場集中度、競合ベンチマーキング、市場シェア分析に加え、Accenture plc、Salesforce Inc、Microsoft Corp、Oracle Corporation、SAP SEなど、主要企業の詳細な企業プロファイルを提供し、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向を網羅しています。

7. 市場の機会と将来展望

本レポートは、市場における未開拓領域や満たされていないニーズの評価も行っています。特に、支払者による業務プロセスのアウトソーシング増加、AIの活用(不正検出、事前承認レビュー、チャットボットなど)、厳格化するデータプライバシー規制への対応(堅牢なサイバーセキュリティ認証の重視)、FHIR APIを活用した相互運用性ソリューションやクラウドネイティブな会員エンゲージメントプラットフォームにおけるイノベーションが、今後の市場を形成する重要なトレンドとして挙げられます。また、プライベートエクイティ企業によるヘルスケア支払者サービス分野への投資意欲、およびアウトソーシング環境におけるサイバーセキュリティ脅威への対策(継続的な監視、インシデント対応計画、サイバー保険の義務化など)も、市場の機会と将来展望を理解する上で重要な要素となっています。

1. はじめに

- 1.1 調査の前提条件 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 患者エンゲージメントプラットフォームを必要とする価値ベースのケアへの移行

- 4.2.2 ヘルスケア全体でのオムニチャネル患者コミュニケーションの急速な採用

- 4.2.3 データ統合の需要を高める政府の相互運用性義務

- 4.2.4 CRMとバーチャルケアの統合を推進する遠隔医療の拡大

- 4.2.5 ヘルスケアの消費者主義とパーソナライズされた患者ジャーニーの台頭

- 4.2.6 病院統合が全社的なCRM展開を促進

-

4.3 市場の阻害要因

- 4.3.1 断片化したレガシーITによる永続的なデータサイロ

- 4.3.2 調達サイクルを長期化させる厳格なデータ保護規制

- 4.3.3 展開能力を制限する世界的なヘルスケアIT人材不足

- 4.3.4 ワークフロー変更とテクノロジー導入に対する臨床医の抵抗

- 4.4 技術的展望

- 4.5 規制の展望

-

4.6 ポーターの5つの力分析

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 コンポーネント別

- 5.1.1 ソフトウェア

- 5.1.2 サービス

-

5.2 展開モデル別

- 5.2.1 オンプレミス

- 5.2.2 ウェブ/クラウド

-

5.3 組織規模別

- 5.3.1 大企業

- 5.3.2 中小企業

-

5.4 アプリケーション別

- 5.4.1 顧客サービス&サポート

- 5.4.2 マーケティング

- 5.4.3 営業

- 5.4.4 患者情報管理

- 5.4.5 その他のアプリケーション

-

5.5 エンドユーザー別

- 5.5.1 病院

- 5.5.2 外来手術センター&クリニック

- 5.5.3 診断センター

- 5.5.4 その他のエンドユーザー

-

5.6 地域別(金額)

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 インド

- 5.6.3.3 日本

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東&アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東&アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 アクセンチュア plc

- 6.4.2 クレアティオ

- 6.4.3 キュアード・ヘルス

- 6.4.4 エピック・システムズ・コーポレーション

- 6.4.5 hc1.com

- 6.4.6 IBM コーポレーション

- 6.4.7 インフォア Inc

- 6.4.8 イノベッカー Inc.

- 6.4.9 マイクロソフト コーポレーション

- 6.4.10 オラクル・コーポレーション

- 6.4.11 ペガシステムズ Inc

- 6.4.12 パーソニファイ・ヘルス Inc.

- 6.4.13 フリージア Inc

- 6.4.14 セージ・グループ plc

- 6.4.15 セールスフォース Inc

- 6.4.16 SAP SE

- 6.4.17 シュガーCRM Inc

- 6.4.18 ヴィーヴァ・システムズ

- 6.4.19 ウェブMD イグナイト Inc

- 6.4.20 ゾーホー・コーポレーション

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアCRMとは、Customer Relationship Management(顧客関係管理)の概念をヘルスケア分野に特化させたシステムや戦略を指します。従来のCRMが企業と顧客の関係を最適化するのに対し、ヘルスケアCRMは、患者様、そのご家族、医療従事者、紹介元となる医療機関、地域住民など、ヘルスケアに関わる多様なステークホルダーとの関係性を一元的に管理し、より質の高いサービス提供を目指すものです。具体的には、患者様の基本情報、診療履歴、予約状況、コミュニケーション履歴、支払い情報、さらには満足度調査の結果などを統合的に管理し、個々の患者様に合わせたパーソナライズされた医療・健康サービスを提供することを目的としています。これにより、患者様の満足度向上、医療サービスの質の向上、医療機関の経営効率化、そして地域連携の強化といった多岐にわたる効果が期待されます。

ヘルスケアCRMは、その対象や目的に応じていくつかの種類に分類できます。まず、患者様向けCRMは、予約管理、オンライン問診票、治療計画の共有、服薬リマインダー、健康情報の提供、オンライン相談窓口、満足度調査など、患者様との直接的な接点を強化し、エンゲージメントを高める機能が中心です。次に、医療機関向けCRMは、他の病院やクリニック、薬局といった紹介元との連携をスムーズにするための管理機能、地域連携パスの運用支援、医療従事者間の情報共有、研修管理、さらには採用活動の支援など、医療機関内部および外部との連携を円滑にする役割を担います。また、製薬・医療機器メーカー向けCRMは、医師や医療機関への製品情報提供、営業活動の管理、学術情報の提供、MR(医薬情報担当者)の活動支援、市場調査などに活用され、効果的な情報伝達と関係構築を支援します。さらに、保険会社向けCRMでは、契約者情報の管理、個別の保険商品提案、健康増進プログラムの提供、請求処理の支援などが行われます。近年では、地域包括ケア向けCRMとして、地域住民の健康データ管理、介護サービスとの連携、予防医療の推進を目的としたシステムも登場しています。提供形態としては、自社サーバーに導入するオンプレミス型と、インターネット経由でサービスを利用するクラウド型(SaaS)があります。

ヘルスケアCRMの用途は多岐にわたり、医療機関の運営から患者様の健康管理まで、幅広い領域でその価値を発揮します。最も重要な用途の一つは、患者エンゲージメントの向上です。個別化された健康情報や治療計画の提供、予約・問診プロセスの効率化、服薬遵守支援などを通じて、患者様が自身の健康管理に積極的に関わることを促します。次に、医療サービスの質の向上に貢献します。患者様の統合的なデータを分析することで、より効果的な治療法の選択や予防医療の推進、早期介入が可能となり、医療アウトカムの改善に繋がります。また、経営効率化も重要な用途です。予約キャンセル率の低減、待ち時間の短縮、医療従事者の業務負担軽減、そしてターゲットを絞ったマーケティング活動の最適化により、医療機関の収益性向上とコスト削減を実現します。地域連携の強化においてもCRMは不可欠です。紹介元とのスムーズな情報連携、地域住民への健康情報発信、多職種連携の促進を通じて、地域全体で患者様を支える体制の構築を支援します。さらに、診療データ、患者満足度データ、経営データなどを統合的に分析することで、データに基づいた意思決定を支援し、医療機関の戦略的な運営に貢献します。最終的には、患者様一人ひとりのニーズに合わせたパーソナライズされた医療の実現を目指します。

ヘルスケアCRMは単独で機能するだけでなく、様々な関連技術と連携することでその真価を発揮します。中核となるのは電子カルテシステム(EHR/EMR)です。診療記録、検査結果、処方箋といった患者様の最も重要な医療データを提供し、CRMと連携することで、患者様の包括的な情報を把握し、より質の高いサービス提供を可能にします。また、病院全体の運営を管理する医療情報システム(HIS)とも密接に連携し、会計、人事、在庫管理などの情報と統合されることで、より広範な業務効率化を実現します。近年では、AI(人工知能)の活用が進んでいます。患者データの分析による疾患リスク予測、治療効果予測、チャットボットによる患者様からの問い合わせ対応、パーソナライズされた健康情報の推奨などに利用され、医療の高度化と効率化を推進します。IoT(モノのインターネット)も重要な技術です。ウェアラブルデバイスから収集される生体データ(心拍数、活動量、睡眠パターンなど)をCRMに取り込み、遠隔モニタリングや予防医療に活用することで、患者様の健康状態を継続的に把握し、早期の介入を可能にします。ビッグデータ分析は、大量の患者データや医療データを解析し、疾患の傾向把握、治療法の改善、新たな医療サービスの開発に貢献します。クラウドコンピューティングは、システムの柔軟な拡張性、コスト削減、そして医療機関間でのデータ共有の容易さを提供し、CRMの普及を後押ししています。モバイル技術は、患者様向けの健康管理アプリや、医療従事者間の情報共有ツール、遠隔医療のプラットフォームとしてCRMと連携し、利便性を向上させます。将来的には、ブロックチェーン技術が医療データのセキュリティ強化、患者様によるデータ管理権限の付与、データ共有の透明性確保に貢献すると期待されています。

ヘルスケアCRMの市場が拡大している背景には、現代社会が抱える複数の課題と、医療業界の変革期という状況があります。最も大きな要因の一つは、高齢化社会の進展です。医療費の増大、慢性疾患患者の増加は避けられない課題であり、予防医療や地域包括ケアの重要性が高まっています。CRMは、これらの課題に対応するための患者管理、健康増進支援、地域連携の中核を担うツールとして注目されています。次に、患者中心医療へのシフトが挙げられます。患者様の権利意識の高まり、医療機関選択の自由、医療情報公開への要求などにより、医療機関は患者様との関係性をより重視し、個別化されたサービス提供が求められるようになりました。また、医療DX(デジタルトランスフォーメーション)の推進は、ヘルスケアCRMの導入を加速させています。デジタル技術を活用して医療の効率化、質の向上、新たな価値創造を目指す動きが活発化しており、CRMはその中核をなすソリューションの一つです。地域包括ケアシステムの構築も重要な背景です。住み慣れた地域で医療・介護・予防・住まい・生活支援を一体的に提供する体制が求められる中で、多職種・多機関間の情報連携を円滑にするCRMの役割は増大しています。医療機関間の競争激化もCRM導入を促す要因です。患者獲得の重要性が高まる中で、患者満足度向上やリピート率向上に繋がるCRMは、経営戦略上不可欠なツールとなっています。さらに、データ活用の重要性が認識され、医療データの利活用による新たな価値創造や個別化医療の実現が期待されています。直近では、パンデミックの影響により、遠隔医療やオンライン診療の普及が加速し、医療分野におけるデジタル化の必要性が改めて認識されたことも、ヘルスケアCRM市場の成長を後押ししています。

ヘルスケアCRMの将来は、技術革新と社会の変化とともに、さらなる進化を遂げると予測されます。最も期待されるのは、より高度なパーソナライゼーションの実現です。AIとビッグデータ分析の進化により、患者様一人ひとりの遺伝情報、生活習慣、病歴などを総合的に分析し、最適な予防、診断、治療、そしてアフターケアを提案する「超個別化医療」が現実のものとなるでしょう。予防医療・健康増進への貢献も一層強化されます。ウェアラブルデバイスやIoTデバイスとの連携が深まり、日常的な健康データのモニタリングがよりシームレスに行われることで、疾患の早期発見や生活習慣病の予防に大きく寄与します。地域連携の深化は、地域包括ケアシステムの中核としてCRMが機能することで実現されます。多職種・多機関間のシームレスな情報連携と協働を促進し、地域全体で住民の健康を支えるエコシステムが構築されるでしょう。患者エンゲージメントのさらなる強化も進みます。VR/AR技術を活用した治療説明や、ゲーミフィケーションを取り入れた健康行動の促進など、患者様が楽しみながら自身の健康管理に取り組めるようなインタラクティブな体験が提供されるようになるかもしれません。医療従事者の働き方改革にも貢献します。AIによる定型業務の自動化や情報共有の効率化により、医療従事者がより患者様と向き合う時間を創出し、質の高いケアを提供できるようになるでしょう。データセキュリティとプライバシー保護の強化は、ブロックチェーンなどの技術を活用し、患者データの安全な管理と利用を両立させることで、信頼性の高い医療情報プラットフォームが構築されます。将来的には、ヘルスケアCRMは医療機関だけでなく、製薬会社、保険会社、フィットネスジム、食品メーカーなど、多様なヘルスケア関連企業を繋ぐヘルスケアエコシステムの中心となり、社会全体の健康増進に貢献する存在となることが期待されます。