医療サイバーセキュリティ市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

## 医療サイバーセキュリティ市場の包括的分析

### 市場概況

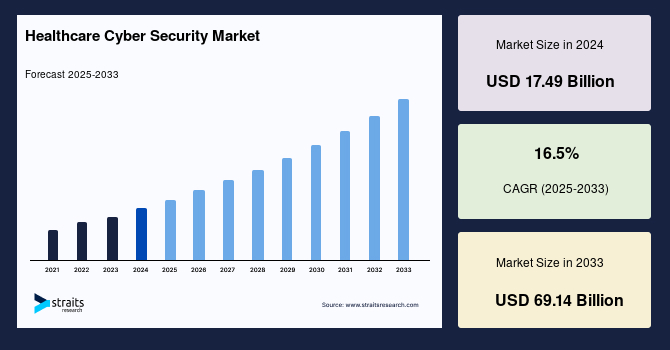

世界の医療サイバーセキュリティ市場は、2024年に174.9億米ドルの規模に達しました。この市場は、2025年には203.8億米ドル、そして2033年までには691.4億米ドルに達すると予測されており、予測期間(2025年~2033年)において年平均成長率(CAGR)16.50%という顕著な成長が見込まれています。

**医療サイバーセキュリティ**とは、医療機器、電子医療記録(EMR)、および患者データを不正アクセス、盗難、改ざんから保護するための一連の取り組みを指します。これには、機密性の高い医療情報の機密性(Confidentiality)、完全性(Integrity)、可用性(Availability)を確保するための多様なポリシー、技術、および実践の適用が含まれます。具体的には、ファイアウォール、侵入検知システム、暗号化などのセキュリティ制御を導入することで、サイバー攻撃やデータ侵害を未然に防ぎます。

医療サイバーセキュリティの導入は、患者データの保護、医療機器のハイジャック防止、規制遵守の確保といった多岐にわたる利点をもたらします。今日のデジタル化された世界において、組織の運営にはサイバーセキュリティと情報保護が不可欠です。さらに、詐欺や個人情報盗難のリスク低減、患者プライバシーの向上、医療システムに対する信頼の増大といったメリットも享受できます。

医療業界におけるデータ生成の指数関数的な増加は、そのセキュリティに関する懸念とともに、医療サイバーセキュリティ市場拡大の重要な原動力となっています。医療業界が大規模なデジタル化へと移行する中で、個人診療所、病院チェーン、検査機関などによって日々膨大な量の患者データが生成されています。サービスプロバイダーがプロセス改善とケア提供の透明性向上を目的として導入する自動化アプリケーションが増加するにつれて、データ侵害、セキュリティ、プライバシーの問題は医療IT業界にとって主要な懸念事項となりました。データ収集、管理、分析、可視化、維持、および保管方法における劇的な変化も、その保護に対する需要を一層高めています。実際、複数の医療従事者によると、2005年から2019年の間に2億4909万人もの人々が医療データ侵害の被害に遭ったとされています。このように、医療分野におけるデータ侵害の増加は、医療サイバーセキュリティ市場の成長を強力に推進しています。

### 市場の推進要因(Drivers)

医療サイバーセキュリティ市場の成長を後押しする要因は多岐にわたります。

1. **医療データの爆発的な増加とセキュリティへの懸念:**

医療業界のデジタル化への大規模な移行に伴い、日々膨大な患者データが生成されています。これには、患者の電子カルテ、新薬開発データ、特許情報、研究開発データ、医療検査結果、IoTデバイスから収集されるデータ、病院記録などが含まれます。さらに、公衆衛生に関連する生物医学研究も大量のデータを生み出しています。これらのデータから有意義な情報を引き出すためには、適切な管理と分析が不可欠ですが、同時にその保護も極めて重要です。サイバー犯罪者は、この医療データを株式操作、個人情報盗難、病院システムや患者ケアの妨害、専有情報の窃盗および販売、サプライチェーンの混乱、詐欺といった様々な不正かつ違法な目的に利用しています。医療データは、その機密性と個人を特定できる情報(PII)の豊富さから、他の業界のデータよりも高い価値を持つとされており、一度流出すれば患者の生命、経済、社会的信用に深刻な影響を及ぼす可能性があります。このような状況が、医療サイバーセキュリティ市場の成長を強く牽引しています。

2. **データ侵害の頻発と深刻化:**

前述の通り、医療分野におけるデータ侵害は増加の一途をたどっています。Crunchbaseの最近の調査によると、過去1年間で医療分野におけるデータ侵害は55.2%増加しました。サイバー攻撃の頻度と巧妙さの増大は、この領域への注目を一層高めています。データ侵害は、単なる経済的損失に留まらず、患者の安全を脅かし、医療機関の評判を著しく損ない、法的な責任問題を引き起こすため、予防策としての医療サイバーセキュリティへの投資が不可欠となっています。

3. **医療サイバーセキュリティへの投資の増加:**

医療データが最も重要な資産であると認識されるにつれて、医療機関はサイバー攻撃のリスクからデータを保護するために多大な投資を行っています。例えば、ニューヨークに本社を置く医療サイバーセキュリティ企業Cyleraは、2021年3月にシリーズA資金調達ラウンドを成功させ、合計1,000万米ドルを調達しました。同様に、パロアルトに本社を置くIoTセキュリティの主要企業であるArmis Securityは、2021年2月に1億2,500万米ドルの多額の資金提供を受け、同社の評価額は推定20億米ドルに達しました。Crunchbaseのデータによると、医療サイバーセキュリティ分野における世界のベンチャー資金は、2015年の2,600万米ドルから2019年には2億4,900万米ドルへと急増しました。昨年は1億3,300万米ドルの投資流入が見られましたが、今年はすでに1億3,500万米ドルに達し、Armisがこの分野の主要なリーダーとして浮上しています。これらの公的および民間プレイヤーによる投資は、市場成長の機会を創出すると期待されています。

### 市場の抑制要因(Restraints)

市場の成長を妨げるいくつかの課題も存在します。

1. **医療セクターにおけるリスク認識の不足:**

医療分野全体において、サイバーセキュリティに関連するリスクに対する理解が不足していることが指摘されています。多くの医療従事者や経営層は、患者ケアを優先するあまり、ITセキュリティへの投資や戦略的計画を後回しにしがちです。このような認識の欠如は、適切なセキュリティ対策の導入の遅れや不十分な予算配分につながり、結果としてサイバー攻撃に対する脆弱性を高めています。

2. **サイバーセキュリティ人材の不足:**

他の多くの産業と同様に、医療業界もサイバーセキュリティ人材の不足に直面しています。増大するサイバー犯罪の脅威に対抗できる熟練したサイバーセキュリティ専門家が不足しており、これは市場成長の足かせとなっています。過去5年間で、医療分野におけるサイバーセキュリティ専門家の需要は121%増加しましたが、医療業界は経験豊富なサイバーセキュリティ専門家を獲得するために他の業界と競争しなければならず、人材確保が困難な状況です。

3. **セキュリティ成熟度の認識された欠如:**

医療業界は、他のビジネスと比較して、セキュリティ成熟度のレベルが低いと認識されており、高度なデータセキュリティ能力が相対的に欠如していることが特徴とされています。レガシーシステムの使用、予算の制約、そして患者ケアへの集中が、ITセキュリティへの投資を阻害してきた歴史的背景があります。これにより、医療機関は最新の脅威に対抗するための強固な防御体制を構築する上で課題を抱えています。

### 市場機会(Opportunities)

上記の課題が存在する一方で、医療サイバーセキュリティ市場には大きな成長機会が内在しています。

1. **公的および民間プレイヤーによる投資の増加:**

医療データが最も重要な資産であるという認識が高まるにつれて、医療機関はサイバー攻撃のリスクからデータを保護するために多大な投資を行っています。このような投資は、医療サイバーセキュリティソリューションおよびサービスのプロバイダーにとって、市場成長の新たな機会を創出します。既存のセキュリティインフラのアップグレード、新しい技術の導入、専門家によるコンサルティングサービスなど、幅広い需要が生まれています。

2. **欧州における医療システムのデジタル化推進:**

欧州では、過去10年間で、欧州委員会(EC)による複数の政策、資金提供プログラム、指令、規制が、医療システムのデジタル化を強化するために導入されてきました。特に2018年4月には、ECが医療のデジタル化を促進することを発表しました。英国、スペイン、フランス、ドイツは医療IT(HCIT)に60億米ドル以上を費やしており、地域のHCIT導入率は約80%に達しています。患者エンゲージメントと体験、医療データの継続性、医療クラウド、ビッグデータと分析、人口健康管理、そして**医療サイバーセキュリティ**は、未開拓の成長機会を提供しています。欧州の厳格なデータ保護規制(GDPRなど)も、セキュリティソリューションへの需要を後押ししています。

3. **アジア太平洋地域におけるクラウド導入とIoTデバイスの増加:**

アジア太平洋地域では、コネクティビティの急速な拡大とデジタル変革が、サイバー搾取に対して特に脆弱な状況を生み出しています。医療分野におけるクラウド導入とIoTデバイスの増加に伴い、病院はサイバーセキュリティへの投資を強く求めています。これにより、地域市場の成長が促進されています。これらの技術は効率性向上に寄与する一方で、新たな攻撃ベクトルを生み出すため、包括的なセキュリティ対策が不可欠です。

4. **ラテンアメリカにおけるデジタルヘルスケア(DH)の進展:**

ラテンアメリカの医療システムは過去数十年で大幅に改善されましたが、医療サービスへのアクセス不良、リソース不足、健康格差といった課題に依然として直面しています。デジタルヘルスケア(DH)は、革新的な技術と医療、神経科学、公衆衛生政策における最新の進歩を融合させます。ラテンアメリカは、このデータ革命の一部の側面で他国に遅れをとっていましたが、近年では大きな進歩を遂げています。例えば、メキシコ、ブラジル、ペルー、チリは現在、国のEMRシステムを導入しています。これらのデジタル化の進展は、それに伴うセキュリティニーズを生み出し、市場拡大の機会となっています。

### セグメント分析

#### 脅威タイプ別

世界の市場は、マルウェア、フィッシング、サービス拒否攻撃(DoS)、その他に分類されます。

* **マルウェア(Malware)**

マルウェアセグメントは市場への最も重要な貢献者であり、予測期間中に16.89%のCAGRを示すと推定されています。マルウェアは、スパイウェア、ウイルス、ランサムウェアなど、多数の悪意あるソフトウェアの総称です。通常、サイバー攻撃者によって構築されたコードで構成され、データやシステムに大規模な損害を与えたり、ネットワークへの不正アクセスを得たりすることを目的としています。マルウェアは、通常、電子メールを介してファイルまたはリンクの形で配信され、ユーザーにそれを開くように促します。1970年代初頭にCreeperウイルスが最初に登場して以来、マルウェアは組織や個人を脅かしてきました。マルウェアの種類には、トロイの木馬、スパイウェア、ハイブリッド攻撃、ランサムウェア、コンピューターウイルス、アドウェア、ワーム、またはファイルレスマルウェアなどがあります。最近のマルウェア攻撃は、標的型スピアフィッシングメールや機械学習の導入により、より高度になっています。医療分野では、ランサムウェアが電子カルテシステムをロックし、患者ケアを完全に停止させるなど、特に壊滅的な影響を与える可能性があります。

#### セキュリティタイプ別

世界の市場は、ネットワークセキュリティ、アプリケーションセキュリティ、クラウドセキュリティ、重要インフラセキュリティ、その他に分類されます。

* **ネットワークセキュリティ(Network Security)**

ネットワークセキュリティセグメントが世界市場を支配しており、予測期間中に16.66%のCAGRを示すと予測されています。現在のネットワークアーキテクチャは、その複雑な性質と脅威環境の絶え間ない進化によって特徴づけられます。これらの脆弱性は、ユーザー、場所、デバイス、データ、アプリケーションなど、多くの領域で発生する可能性があります。その結果、個々の脅威や規制不遵守に焦点を当てた、いくつかのネットワークセキュリティ管理アプリケーションとツールが今日使用されています。医療機関のネットワークは、病院情報システム、医用画像システム、IoT医療機器、外部連携システムなど、多種多様なデバイスやサービスが接続されており、その複雑さは他の業界を凌駕します。たとえ短時間の混乱でも、企業のブランドと財務結果に損害を与える可能性があるため、これらの保護措置を実装することが不可欠です。サイバー攻撃の頻度と巧妙さの急増は、組織が医療ネットワークのセキュリティを強化することを余儀なくさせています。

#### 展開タイプ別

世界の市場は、オンプレミスとクラウドベース展開に二分されます。

* **オンプレミス(On-premises)**

オンプレミスセグメントが最高の貢献者であり、予測期間中に16.37%のCAGRを示すと予想されています。医療データ革命は、データセキュリティをサポートしつつ、アクセスを可能にし、イノベーションを推進する医療データストレージ機会への需要を促進しています。オンプレミスセキュリティの文脈では、データとサーバーの物理的な場所はオフィス構内にあります。ネットワーク障害が発生した場合、ユーザーは災害復旧およびバックアップ回復ソフトウェアを使用して必要なデータを取得します。医療分野では、患者データの機密性、規制遵守、および既存のレガシーシステムとの互換性の観点から、依然としてオンプレミスでのデータ管理が好まれる傾向にあります。これにより、データに対する直接的な制御と監視が可能となり、一部の医療機関にとっては安心感をもたらします。

#### エンドユーザー別

世界の市場は、製薬・バイオテクノロジー企業、支払者、医療施設、その他に二分されます。

* **製薬・バイオテクノロジー企業(Pharma and Biotech Companies)**

製薬・バイオテクノロジー企業セグメントが世界市場を支配しており、予測期間中に16.84%のCAGRを示すと予測されています。製薬会社が収集するデータには、医薬品の進歩や技術に関するデータ、特許取得済みの医薬品に関する専有情報、および患者情報が含まれており、これらすべてが非常に価値が高く機密性の高いものです。これらのデータの管理を失うことは、壊滅的な結果を招き、患者および消費者の信頼を損なう可能性があります。デロイトの調査によると、製薬業界は現在、世界中のサイバー犯罪者にとって、主に知的財産(IP)盗難に関して最も標的とされやすい業界の一つとなっています。これは、これらの企業がデジタル化を進め、より重要なデータをオンラインで保存するようになるにつれて、より魅力的な標的となっているためです。企業は、サイバー攻撃のリスクを低減するために、電子メールセキュリティゲートウェイ、ファイアウォール、仮想プライベートネットワーク(VPN)などの医療サイバーセキュリティツールを自社の医療システムに統合しています。

### 地域分析

#### 北米

北米は、世界の医療サイバーセキュリティ市場において最も重要なシェアを占める地域であり、予測期間中に16.29%のCAGRを示すと予想されています。この地域では、医療分野における報告されたハッキング事件の数が2020年には42%に増加しました。SonicWallの2021年の報告書によると、ランサムウェア攻撃は2019年から2020年の間に世界で62%、北米だけで158%増加しました。FBIの年次インターネット犯罪報告書によると、2020年には約2,500件のランサムウェア苦情を受け付け、これは2019年から約20%増加しています。パンデミックの間、サイバー犯罪者は危機に乗じて、医療業界が大規模な患者ケア需要に直面している最中に甚大な混乱を引き起こしました。クラウドセキュリティ企業Bitglassによると、2020年には米国の医療機関に対するサイバー攻撃が2019年と比較して55%以上増加しました。攻撃は複雑さと規模も増し、2020年には各患者記録の回復にかかる平均コストが2019年と比較して16%以上増加しました。したがって、ハッキングとサイバー犯罪の増加は、医療サイバーセキュリティ市場の成長をさらに加速させる可能性が高いです。

#### 欧州

欧州は予測期間中に16.45%のCAGRを示すと予測されています。欧州全体の医療システムは、並外れた圧力に直面しています。ケアの質と量は向上しましたが、多疾患併発の増加、高齢化人口の拡大、よりパーソナライズされたアクセス可能なサービスに対する国民の期待により、医療ニーズの規模と密度が増大しています。過去10年間で、欧州委員会(EC)のいくつかの政策、資金提供プログラム、指令、規制が、医療システムのデジタル化を強化するために登場しました。特に、2018年4月には、ECが医療のデジタル化を促進することを発表しました。英国、スペイン、フランス、ドイツは医療IT(HCIT)に60億米ドル以上を費やしており、地域のHCIT導入率は約80%に達しています。患者エンゲージメントと体験、医療データの継続性、医療クラウド、ビッグデータと分析、人口健康管理、そして**医療サイバーセキュリティ**は、未開拓の成長機会を提供しています。

#### アジア太平洋

アジア太平洋地域では、サイバー犯罪は欧州や北米よりも事業を行う上でよりリスクが高いとされています。急速に増加するコネクティビティとデジタル変革は、この地域を危険にさらし、サイバー搾取に対して特に脆弱にしています。近年、この地域ではいくつかの注目すべきデータ侵害が発生しています。2017年2月には、シンガポールの国防省のオンラインデータベースポータルが個人データの盗難に遭い、850件の記録が侵害されました。2016年7月には、フィリピンの約68の政府ウェブサイトが同時にハッキング事件の標的となりました。さらに、2017年のこの地域でのサイバー攻撃は、企業に約810億米ドルの甚大な経済的損失をもたらしました。東南アジアにおける最も最近の医療サイバー攻撃は、シンガポールの眼科病院で発生しました。医療分野におけるクラウド導入とIoTデバイスの増加に伴い、病院はサイバーセキュリティへの投資を求めており、これにより地域市場の成長が促進されています。

#### ラテンアメリカ

ラテンアメリカでは、過去数十年で医療システムが大幅に改善されました。しかし、医療サービスへのアクセス不良、リソース不足、生活の質、平均余命、経済成長の低下につながる可能性のある健康格差など、依然として重大な課題に直面しています。デジタルヘルスケア(DH)は、革新的な技術と医療、神経科学、公衆衛生政策における最新の進歩の融合を可能にします。同様に、ラテンアメリカはこのデータ革命の一部の側面で他国に遅れをとってきましたが、近年では大きな進歩を遂げています。例えば、メキシコ、ブラジル、ペルー、チリは現在、国のEMRシステムを導入しています。East Latin American Security Report(2017年)によると、この地域の報告されたランサムウェア事件は2016年に131%増加しました。したがって、これらすべての要因がラテンアメリカの市場を後押しするでしょう。

#### 中東

中東では、技術採用率の急増が新たな市場を開拓しています。アフリカの企業は特にサイバー犯罪に晒されており、アフリカの半数以上の国がサイバーセキュリティ法規が不十分であるため、サイバー犯罪者の避難所となっています。この文脈において、企業は運営に対する差し迫った危険に対処すると同時に、政府に厳格なサイバーセキュリティ法規を求める必要があります。さらに、中東およびアフリカ地域におけるデータ侵害は高額なものとして知られており、Ponemon InstituteとIBM Securityによる2020年の調査によると、通常の損害は653万米ドルに達し、世界の平均インシデントコストである386万米ドルをはるかに上回っています。したがって、このような要因が地域市場の成長を促進しています。

Report Coverage & Structure

AI Error: cURL error 28: Operation timed out after 120001 milliseconds with 0 out of -1 bytes received

*** 本調査レポートに関するお問い合わせ ***

医療サイバーセキュリティとは、医療機関が保有する患者の個人情報、診療記録、医療機器、および関連システムを、サイバー攻撃や不正アクセス、データ漏洩といった様々な脅威から包括的に保護するための取り組みを指します。その重要性は、単に情報資産を守るだけでなく、患者さんの生命や健康に直結する医療サービスの継続性と信頼性を確保する点にあります。近年のデジタル化の進展に伴い、電子カルテシステム、医療画像診断装置、遠隔医療プラットフォーム、さらにはインターネットに接続された様々な医療機器(IoMT: Internet of Medical Things)が普及しており、これらが新たなサイバー攻撃の標的となるリスクが高まっています。

医療分野におけるサイバーセキュリティは、他の産業分野と比較して特有の複雑さと課題を抱えています。例えば、患者の診療データは極めて機密性が高く、一度漏洩すれば個人のプライバシー侵害だけでなく、差別や詐欺といった深刻な被害につながる可能性があります。また、医療現場では、長期間運用されているレガシーシステムと最新のIoTデバイスが混在していることが多く、これら多様な環境全体を保護することが求められます。さらに、医療機器のセキュリティパッチ適用が、その機能や患者の安全性に影響を与える可能性もあるため、慎重な対応が必要です。緊急性の高い医療サービスにおいては、システム障害が直接的に患者の生命を脅かす事態に発展する恐れがあるため、システムの可用性が極めて重視されます。

医療サイバーセキュリティが対象とする領域は多岐にわたります。具体的には、患者の診療情報や個人を特定できる健康情報(PHI: Protected Health Information)の機密性、完全性、可用性を確保すること、医療機器が意図された通りに機能し、不正な操作やマルウェア感染から保護されるようにすること、そして医療機関全体のITインフラストラクチャやネットワーク、さらにはクラウドサービスを含めたシステム全体の運用継続性を維持することなどが挙げられます。加えて、医療研究データや医薬品開発に関する知的財産の保護も重要な要素であり、これら全体を包括的に守る視点が必要とされます。

これらの取り組みは、医療機関に多くの具体的な恩恵をもたらします。例えば、ランサムウェア攻撃による医療サービスの停止や、患者データの窃取・改ざんといった事態を未然に防ぐことができます。これにより、医療機関は安定した医療を提供し続けることが可能となり、患者は安心して治療を受けることができます。また、HIPAA(米国医療保険の携行性と説明責任に関する法律)やGDPR(EU一般データ保護規則)といった国内外のデータ保護規制への準拠を支援し、法的リスクや風評被害の発生を抑える効果も期待できます。さらに、セキュリティリスクを継続的に評価し、適切な対策を講じることで、医療提供における信頼性と透明性を高めることにもつながります。

医療サイバーセキュリティを実装するためには、多岐にわたる技術と戦略が活用されます。代表的なものとしては、患者データの機密性を保つための「データ暗号化」技術、不正なアクセスを防ぐための「アクセス制御」や「多要素認証(MFA)」、ネットワーク上の不審な活動を検知・防御する「侵入検知・防御システム(IDS/IPS)」、そしてセキュリティイベントを一元的に管理・分析する「SIEM(Security Information and Event Management)」などが挙げられます。また、エンドポイントであるPCやスマートフォン、医療機器を保護するための「エンドポイント保護ソリューション」、システムやソフトウェアの脆弱性を継続的に発見・管理する「脆弱性管理」、そして組織全体のセキュリティ意識を高めるための「セキュリティ意識向上トレーニング」も不可欠です。近年では、従来の境界防御だけでなく、「ゼロトラストアーキテクチャ」の導入や、AI(人工知能)や機械学習を活用した高度な脅威検知・分析技術、さらにはブロックチェーン技術によるデータ整合性の確保なども注目されています。これらの技術を組み合わせ、継続的な監視と改善を行うことで、医療機関は変化するサイバー脅威に対して効果的に対抗していくことができます。