ヘルスケア流通市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ヘルスケア流通市場レポートは、製品タイプ(医薬品流通サービスなど)、サービスタイプ(倉庫保管・貯蔵など)、エンドユーザー(小売薬局など)、流通チャネル(従来のフルライン卸売業者など)、配送モード(非コールドチェーンなど)、および地域(北米、欧州など)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア流通市場の概要(2025年~2030年)

本レポートは、ヘルスケア流通市場の規模、トレンド、シェア分析を2025年から2030年までの期間で提供しています。製品タイプ(医薬品流通サービスなど)、サービスタイプ(倉庫保管・貯蔵など)、エンドユーザー(小売薬局など)、流通チャネル(従来のフルライン卸売業者など)、配送モード(非コールドチェーンなど)、および地域(北米、ヨーロッパなど)別に市場をセグメント化し、市場予測は金額(米ドル)で提供されています。

市場概要

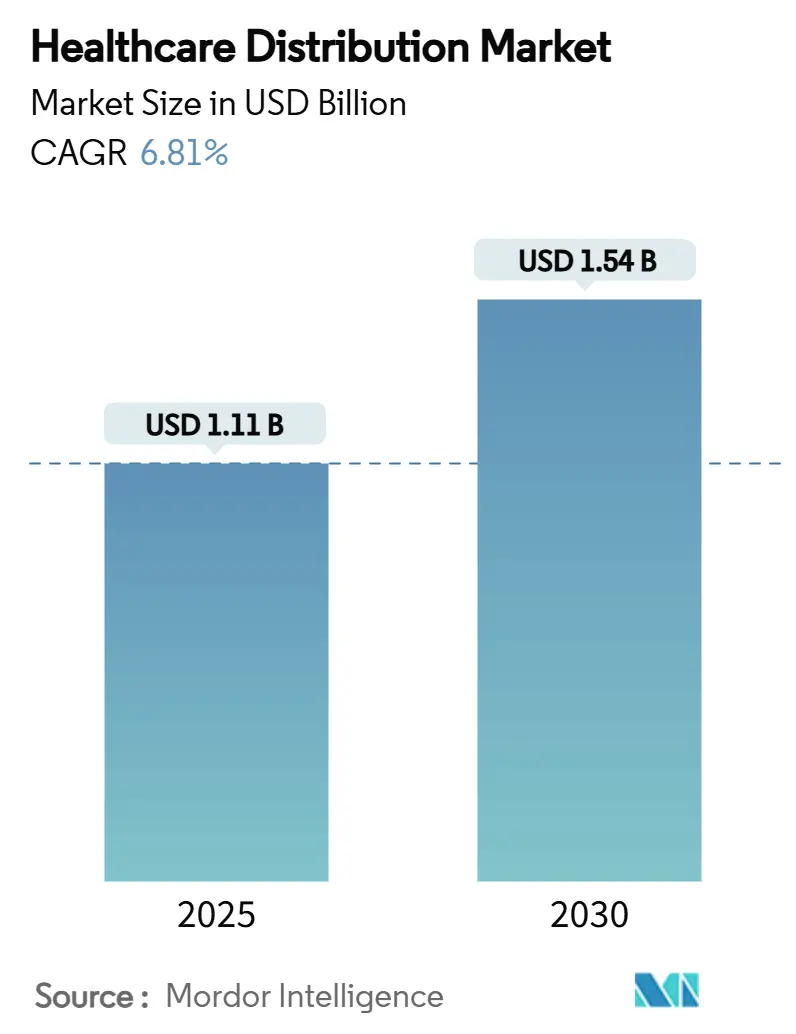

ヘルスケア流通市場は、2025年に11.1億米ドルと評価され、2030年までに15.4億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.81%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は中程度とされています。

市場分析の要点

医薬品支出の増加、バイオ医薬品への急速な移行、追跡・追跡技術を支持する規制要件が、ヘルスケア流通市場における統合と技術投資を加速させています。スペシャリティ医薬品が収益成長の大部分を占めるようになり、GDP認証を受けたコールドチェーンネットワークと高度なシリアル化システムを運用する流通業者が優位に立っています。Eコマースの普及、通信販売の採用、プロバイダーの統合がチャネル戦略を再構築しており、地政学的リスクと気候変動の不安定性がグローバルサプライチェーンにおける冗長性を強いています。同時に、医師ネットワークや専門診療所の買収を通じた垂直統合は、量ベースの卸売から価値ベースのデータリッチなサービスモデルへの業界の転換を示唆しています。

主要なレポートのポイント

* 製品タイプ別: 2024年には医薬品流通サービスが67.54%の収益シェアを占め、バイオ医薬品流通サービスは2030年までに8.54%のCAGRで拡大すると予測されています。

* サービスタイプ別: 2024年には倉庫保管・貯蔵がヘルスケア流通市場シェアの46.32%を占め、コールドチェーンロジスティクスは2030年までに8.76%のCAGRで成長しています。

* エンドユーザー別: 2024年には小売薬局がヘルスケア流通市場規模の54.34%を占めましたが、病院薬局は同期間で9.99%と最も高いCAGRを記録すると予測されています。

* 流通チャネル別: 2024年には従来のフルライン卸売業者が33.65%のシェアを維持しましたが、スペシャリティおよびその他の新興チャネルは9.87%のCAGRで成長しています。

* 配送モード別: 2024年には非コールドチェーンサービスが80.23%のシェアで優勢でしたが、コールドチェーン配送ソリューションは2030年までに9.54%のCAGRで拡大しています。

* 地域別: 2024年には北米が収益の43.56%を占め、アジア太平洋地域は7.65%のCAGRで最も急速な成長を記録すると予測されています。

グローバルヘルスケア流通市場のトレンドと洞察(推進要因)

1. 世界的な医薬品支出の増加: 2024年には世界の医薬品支出が1.48兆米ドルに達し、医薬品支出の1米ドルごとに約0.15米ドルの流通収益が生じています。スペシャリティ製品は、数量のわずか2%であるにもかかわらず、支出の54%を占め、ヘルスケア流通市場を高価値・少量出荷へと傾けています。GDP認証を受けたコールドチェーン施設を運営する流通業者は、特に腫瘍学や希少疾患において、高額な取り扱い手数料を獲得しています。価値ベースのケアモデルは、廃棄物を削減し、服薬遵守を改善するサプライチェーン分析と在庫最適化への需要を高めています。

2. バイオ医薬品およびスペシャリティ医薬品の拡大: バイオ医薬品の売上は2024年に4,510億米ドルを超え、従来の医薬品と比較して3倍の取り扱いコストがかかる-80°Cまでの保管温度を必要とします。細胞・遺伝子治療はさらに複雑で、単一の個別化された出荷が200万~300万米ドルの製品価値を持つ場合があり、厳密に定義された時間枠内に到着する必要があります。DHLは2030年までに20億ユーロを新たな医薬品ハブ、検証済みコールドルーム、デジタル監視ソリューションに投資するなど、市場リーダーはこれに対応して投資を行っています。

3. Eコマースおよび通信販売薬局の成長: オンライン処方箋の量は年間38%増加しており、大量の店舗補充ではなく、少量で頻繁な追跡可能な小包のラストマイル要件を再構築しています。Amazon Pharmacyの参入は、2日または同日配達の競争圧力を浮き彫りにしています。通信販売ハブでの集中自動化は、スケーラブルな在庫およびロボットシステムを持つ流通業者に有利であり、慢性疾患のサブスクリプションプログラムはリアルタイムの需要感知と予測的な在庫補充に依存しています。

4. サプライチェーンセキュリティへの規制の重点: 2024年から完全に施行された医薬品サプライチェーンセキュリティ法(DSCSA)は、米国におけるすべての販売可能なユニットの電子検証を義務付けています。EUおよびいくつかのアジア太平洋市場における同等のシリアル化規則も収束しており、流通業者に相互運用可能な追跡・追跡プラットフォームの導入を強いています。ブロックチェーンパイロットとAI駆動の異常検出は、これらの要件を満たし、偽造リスクを低減するのに役立っています。

5. ヘルスケアプロバイダーの統合による大量購入の推進: 2024年には49件の病院合併が完了し、年間10億米ドル以上を医薬品に費やすシステムが生まれました。これらの組織はメーカーと直接交渉し、単一のパフォーマンス連動型契約の下で流通を外部委託することがよくあります。流通業者は、価値ベースのケアをサポートするために、臨床教育、処方集の調整、データ分析を統合する必要があります。

阻害要因の影響分析

1. 価格透明性イニシアチブによるマージン圧縮: 医薬品の純価格開示を要求する連邦および州の規則は、従来のリベート経済を侵食し、流通業者のスプレッドを削減し、サービス料ベースの契約への転換を促しています。上位3社のPBM(薬剤給付管理会社)は米国の処方箋請求の約80%を支配し、その規模を利用して流通手数料の引き下げを交渉しています。

2. サプライチェーンの混乱と地政学的不安定性: 医薬品有効成分の87%は中国とインドから供給されており、貿易摩擦や工場閉鎖は世界中に影響を及ぼします。2024年には295分子で医薬品不足が発生し、流通業者に高い安全在庫と二重供給戦略を維持することを強いており、運転資本の必要性を高めています。

3. 厳格な温度管理ロジスティクス要件: コールドチェーンの維持には高いコストと複雑性が伴い、特にバイオ医薬品や細胞・遺伝子治療薬の増加により、この要件はさらに厳しくなっています。

4. 輸送および倉庫保管における労働力不足: 労働力不足は、特に北米とヨーロッパで、輸送および倉庫保管業務に影響を与え、サプライチェーンの効率性を低下させる可能性があります。

セグメント分析

* 製品タイプ別:バイオ医薬品がプレミアムサービスを牽引

2024年には医薬品流通サービスが67.54%の収益を占めましたが、バイオ医薬品活動、特にモノクローナル抗体や細胞治療は8.54%のCAGRで拡大しています。組換えタンパク質がペースをリードし、厳格な温度管理とシリアル化された包装を必要とする自己免疫および腫瘍学の適応症によって推進されています。バイオ医薬品のヘルスケア流通市場規模は2030年までに6.59億米ドルを超え、総価値の42%以上を占めると予測されています。

* サービスタイプ別:コールドチェーンが成長プレミアムを指揮

2024年には倉庫保管・貯蔵が46.32%のシェアを占めましたが、コールドチェーンロジスティクスはサービスカテゴリーの中で最速の8.76%のCAGRで拡大しています。エンドツーエンドの温度管理は、検証済みの包装、GPS対応データロガー、GDP認証クロスドックに及びます。成長はバイオシミラー、mRNAワクチン、新興細胞治療の発売によって増幅されています。

* エンドユーザー別:病院統合が直接モデルを推進

小売薬局は2024年に54.34%の収益を維持しましたが、慢性疾患の処方箋が在宅配達プラットフォームに移行するにつれてシェアの浸食に直面しています。病院薬局は9.99%のCAGRで加速しており、統合された購買力を活用して、中間層を削減する直接調達契約を確保しています。病院チャネルのヘルスケア流通市場規模は2030年までに5.03億米ドルに達すると予測されています。

* 流通チャネル別:スペシャリティ流通業者がシェアを獲得

従来のフルライン卸売業者は2024年に33.65%の収益を支配しましたが、スペシャリティ流通業者にその地位を譲りつつあります。スペシャリティ流通業者の9.87%のCAGRは、腫瘍学、免疫学、希少疾患治療などの重要な治療法に焦点を当てていることを反映しています。フルライン卸売業者のヘルスケア流通市場シェアは、スペシャリティプレーヤーとプロバイダーへの直接チャネルが拡大するにつれて、2030年までに29%を下回ると予想されています。

* 配送モード別:温度管理がイノベーションを推進

非コールドチェーンサービスは2024年に80.23%の収益で依然として優勢ですが、コールドチェーン配送は9.54%のCAGRで進展しています。-80°Cまでの超低温提供は細胞・遺伝子治療の発売を支え、制御室温ソリューションは高効力経口薬の増加するクラスをカバーしています。コールドチェーンのヘルスケア流通市場規模は2030年までに3.04億米ドルを超えると予測されています。

地域分析

* 北米: 2024年には43.56%の収益を貢献し、米国がその中心です。米国の処方箋支出は5,000億米ドルを超え、DSCSAコンプライアンスが小規模企業にとって障壁となっています。北米のヘルスケア流通市場規模は、価格透明性が平均マージンを圧迫する中でも、2030年までに6.74億米ドルに達する見込みです。

* アジア太平洋: 7.65%のCAGRで最も急速に成長している地域です。中国の高齢化人口と保険適用範囲の拡大が規模を拡大させていますが、複雑な地方ライセンスには現地提携が必要です。インドのジェネリック医薬品の優位性はコスト管理を重視する量主導型ロジスティクスモデルを促進し、日本の成熟したバイオ医薬品パイプラインは厳格な温度保証を必要とします。

* ヨーロッパ: 27の加盟国全体で固有の識別子と安全シールを義務付ける偽造医薬品指令によって安定した拡大を維持しており、コンプライアンス要件を調和させています。

* 中東・アフリカおよび南米: 中東・アフリカ地域は、特に湾岸協力会議諸国で、主権イニシアチブによって資金提供されたインフラアップグレードを加速させています。南米はメルコスール関税構造の恩恵を受けていますが、通貨の変動が契約価格を複雑にしています。

競争環境

上位3社(McKesson、Cardinal Health、Cencora)が世界の収益の約65%を占めており、ヘルスケア流通市場は中程度の集中度を示しています。しかし、テクノロジー中心の新規参入企業や垂直統合されたメーカーが従来の仲介層を迂回することで、競争は激化しています。既存企業は、予測分析、ブロックチェーンによるトレーサビリティ、ロボットによるフルフィルメントを組み込むことで対抗し、サービス信頼性を高めながら単位コストを削減しています。多くの企業は、臨床意思決定支援および患者エンゲージメントプラットフォームも構築し、ロジスティクスノードをデータ対応のヘルスケアハブへと転換しています。

戦略的買収もこの変化を示しています。Cardinal Healthは2024年にGI AllianceとAdvanced Diabetes Supply Groupを39億米ドルで買収し、専門疾患への注力と患者への直接的な接点を強化しました。DHLは2030年までに20億ユーロを医薬品ハブのアップグレードとCRYOPDPの買収に充て、臨床試験ロジスティクスにおける存在感を拡大しました。UPSもFrigo-TransとBPLを買収し、ヨーロッパのコールドチェーンフットプリントを強化しました。

テクノロジーの採用が主要な差別化要因であり続けています。AI駆動の需要予測は在庫陳腐化を低減し、デジタルツインはレーンレベルのリスクをモデル化して温度逸脱を未然に防ぎます。倉庫ロボットはスループットと精度を向上させ、Eコマース処方箋の同日締め切りを可能にします。ブロックチェーンパイロットはDSCSAコンプライアンスを合理化し、偽造品の流用を検出します。

ヘルスケア流通業界の主要企業

* McKesson Corporation

* Cardinal Health

* Cencora (AmerisourceBergen)

* Owens & Minor

* PHOENIX Group

最近の業界動向

* 2025年4月: DHLグループは、GDP認証を受けた医薬品ハブ、コールドチェーン能力、臨床試験ロジスティクスを拡大するために20億ユーロをコミットすると発表しました。

* 2025年4月: DHLグループは、遺伝子治療試験向けの超低温配送能力を深めるため、CRYOPDPの買収を完了しました。

* 2024年11月: Cardinal Healthは、腫瘍学および糖尿病流通を拡大するため、39億米ドルの専門分野買収を開示しました。

* 2025年8月: UPSはFrigo-TransとBPLを買収し、ヨーロッパ全域の温度管理倉庫を強化しました。

* 2025年7月: FedExは、サービス品質と成長を重視し、5億米ドルの新規ヘルスケア契約を獲得しました。

本レポートは、世界のヘルスケア流通市場に関する詳細な分析を提供しています。ヘルスケア流通とは、企業資源計画(ERP)、顧客関係管理(CRM)、医療・薬局用品、医薬品の卸売、および関連サービスを含む、ヘルスケア分野におけるあらゆる流通業務を指します。本市場は、製品タイプ、サービスタイプ、エンドユーザー、流通チャネル、配送モード、および地域別に詳細に分析されています。

市場規模は、2025年には11.1億米ドルと評価され、2030年までに15.4億米ドルに達すると予測されており、堅調な成長が見込まれています。

市場の成長を牽引する主な要因としては、世界的な医薬品支出の増加、バイオ医薬品および特殊治療薬の拡大、高齢化と医薬品需要の増大、Eコマースおよび通信販売薬局の成長、サプライチェーンのセキュリティに対する規制強化、医療提供者の統合による大量購入の促進が挙げられます。

一方で、市場の成長を抑制する要因も存在します。価格透明性イニシアチブによるマージン圧縮、サプライチェーンの混乱と地政学的な不安定性、厳格な温度管理ロジスティクス要件、輸送および倉庫業における労働力不足などが課題となっています。

市場は多角的にセグメント化されています。製品タイプ別では、医薬品(OTC、ジェネリック、ブランド医薬品)、バイオ医薬品(組換えタンパク質、モノクローナル抗体、ワクチン)、医療機器の流通サービスが含まれます。サービスタイプ別では、倉庫保管・貯蔵、輸送・貨物(非コールドチェーン)、コールドチェーンロジスティクス、リバースロジスティクス・返品が分析されています。エンドユーザーは小売薬局、病院薬局、その他に分類され、流通チャネルは従来のフルライン卸売業者、専門流通業者、通信販売・オンライン薬局、製造業者から医療提供者への直接販売に分けられます。配送モードは非コールドチェーンとコールドチェーンに大別されます。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米の主要地域と、世界17カ国の市場規模とトレンドがカバーされています。

特に、アジア太平洋地域は、ヘルスケアインフラのアップグレードと医薬品消費の増加により、年平均成長率(CAGR)7.65%で最も急速に成長している地域です。コールドチェーンロジスティクスは、バイオ医薬品、細胞治療薬、ワクチンが厳格な温度管理を必要とするため、需要がCAGR 9.54%で増加しており、専門インフラへの投資を促進しています。サービスタイプ別では、倉庫保管・貯蔵が収益シェアの46.32%を占め最大ですが、コールドチェーンロジスティクスはCAGR 8.76%で最も急速に成長しているセグメントです。

価格透明性に関する新たな規制は、不透明なリベート構造に関連するマージン機会を減少させており、流通業者は収益性を維持するために手数料制モデルや自動化の導入を迫られています。競争上の差別化においてテクノロジーが果たす役割は大きく、AIベースの予測、ブロックチェーンによるシリアル化、ロボットによるフルフィルメントは、精度とコンプライアンスを向上させ、流通業者が長期契約を確保し、マージン圧縮を相殺するのに役立っています。

競争環境では、市場集中度や主要企業の市場シェア分析が行われ、McKesson Corporation、Cardinal Health、Cencora、PHOENIX Group、DHL Supply Chain & GF (Life Sciences)、UPS Healthcare、FedEx HealthCare Solutionsなど、主要なグローバルプレイヤーのプロファイルが提供されています。

本レポートは、市場の機会と将来の展望についても言及しており、未開拓の領域や満たされていないニーズの評価を通じて、今後の成長戦略の策定に資する情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界的な医薬品支出の増加

- 4.2.2 バイオ医薬品と特殊治療の拡大

- 4.2.3 高齢化と医薬品需要の増加

- 4.2.4 Eコマースと通信販売薬局の成長

- 4.2.5 サプライチェーンセキュリティに対する規制の重視

- 4.2.6 医療提供者の統合による大量購入の促進

- 4.3 市場の阻害要因

- 4.3.1 価格透明性イニシアチブによるマージン圧縮

- 4.3.2 サプライチェーンの混乱と地政学的不安定性

- 4.3.3 厳格な温度管理ロジスティクス要件

- 4.3.4 輸送および倉庫業における労働力不足

- 4.4 規制環境

- 4.5 ポーターの5つの力分析

- 4.5.1 供給者の交渉力

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 医薬品流通サービス

- 5.1.1.1 OTC医薬品

- 5.1.1.2 ジェネリック医薬品

- 5.1.1.3 ブランド医薬品

- 5.1.2 バイオ医薬品流通サービス

- 5.1.2.1 組み換えタンパク質

- 5.1.2.2 モノクローナル抗体

- 5.1.2.3 ワクチン

- 5.1.3 医療機器流通サービス

- 5.2 サービスタイプ別

- 5.2.1 倉庫保管

- 5.2.2 輸送・貨物(非コールドチェーン)

- 5.2.3 コールドチェーン物流

- 5.2.4 リバースロジスティクスと返品

- 5.3 エンドユーザー別

- 5.3.1 小売薬局

- 5.3.2 病院薬局

- 5.3.3 その他のエンドユーザー

- 5.4 流通チャネル別

- 5.4.1 従来のフルライン卸売業者

- 5.4.2 特殊流通業者

- 5.4.3 郵便販売/オンライン薬局

- 5.4.4 病院への直接販売(製造業者から提供者へ)

- 5.5 配送モード別

- 5.5.1 非コールドチェーン

- 5.5.2 コールドチェーン

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東・アフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東・アフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 マッケソン・コーポレーション

- 6.3.2 カーディナル・ヘルス

- 6.3.3 センコラ(アメリソースバーゲン)

- 6.3.4 オーウェンズ&マイナー

- 6.3.5 フェニックス・グループ

- 6.3.6 上海医薬集団

- 6.3.7 メドライン・インダストリーズ

- 6.3.8 DHLサプライチェーン&GF(ライフサイエンス)

- 6.3.9 UPSヘルスケア

- 6.3.10 フェデックス・ヘルスケア・ソリューションズ

- 6.3.11 ズエリッグ・ファーマ

- 6.3.12 パターソン・カンパニーズ

- 6.3.13 モリス&ディクソン

- 6.3.14 スミス・ドラッグ・カンパニー

- 6.3.15 キュラスクリプトSD

- 6.3.16 ミューチュアル・ドラッグ

- 6.3.17 アルフレッサホールディングス

- 6.3.18 ウォルグリーンズ・ブーツ・アライアンス(卸売部門)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア流通とは、医薬品、医療機器、医療材料、衛生材料、健康食品、介護用品など、人々の健康と生命に関わるあらゆる製品やサービスが、製造元から最終的な使用者(医療機関、薬局、介護施設、患者、消費者など)に届くまでの全プロセスを指します。このプロセスは、単に物を運ぶ物流機能に留まらず、製品の品質保持、適切な情報提供、在庫管理、法規制遵守、決済、そして緊急時の安定供給といった多岐にわたる機能を包含しております。国民の健康と生命に直結する性質上、極めて高い安全性、確実性、効率性、そしてトレーサビリティが求められるのが特徴でございます。

ヘルスケア流通には、取り扱う製品の種類や特性に応じていくつかの主要なタイプがございます。まず、最も厳格な管理が求められるのが「医薬品流通」です。医療用医薬品や一般用医薬品は、温度管理や有効期限管理が必須であり、医薬品卸売業者が中心となって、製造業者から病院、診療所、薬局へと供給されます。特に、ワクチンや再生医療等製品など、厳密なコールドチェーン(低温物流)が求められる製品の流通は、高度な専門知識と設備を要します。次に、「医療機器・医療材料流通」は、手術器具、診断機器、消耗品などが対象となり、専門商社やメーカー直販のチャネルが多く見られます。製品の特性上、使用方法に関する情報提供やメンテナンスサービスも重要な要素となります。さらに、「健康食品・サプリメント流通」や「介護用品・福祉用具流通」は、ドラッグストア、ECサイト、訪問販売など多様なチャネルを通じて、一般消費者や介護施設に届けられます。これらの製品は、医薬品ほど厳格な規制はないものの、消費者の信頼を得るための品質管理や情報開示が重要視されます。また、近年では、遠隔医療や訪問看護といった「医療サービス流通」や、診療情報や薬剤情報などの「情報流通」も、ヘルスケア流通の重要な一部として認識されております。

ヘルスケア流通の主な用途や機能は多岐にわたります。第一に、必要な製品を必要な場所に、必要な時に、確実に供給する「製品供給機能」がございます。これは、医療現場のニーズに応え、患者への適切な治療を支える基盤となります。第二に、医薬品や医療材料の品質を維持するための「品質保持機能」です。温度・湿度管理、有効期限管理、適切な保管環境の維持などが含まれ、製品の有効性と安全性を確保します。第三に、過剰在庫や品切れを防ぎ、効率的な供給を実現する「在庫管理機能」です。これは、医療機関の経営効率化にも寄与します。第四に、製品情報、使用方法、副作用情報などを適切に伝達する「情報提供機能」です。これにより、医療従事者は適切な判断を下し、患者は安心して製品を使用できます。第五に、薬機法や医療法などの関連法規を遵守し、製品の追跡可能性を確保する「法規制遵守・トレーサビリティ確保機能」です。これは、偽造品対策やリコール時の迅速な対応に不可欠です。最後に、流通プロセスの最適化を通じて、全体コストを抑制する「コスト削減機能」や、災害時やパンデミック時など、緊急時の安定供給体制を構築する「緊急時対応機能」も、その重要な役割として挙げられます。

ヘルスケア流通の効率化と高度化を支える関連技術は、近年目覚ましい発展を遂げております。まず、「IoT(Internet of Things)」は、温度・湿度センサーによるリアルタイム監視や、在庫の自動管理に活用され、品質保持と効率化に貢献しています。次に、「AI(人工知能)」は、過去のデータや気象情報などを用いて需要予測の精度を高め、最適な配送ルートの計画や在庫の最適化に役立てられています。これにより、過剰在庫や品切れのリスクを低減し、廃棄ロス削減にも繋がります。また、「ブロックチェーン」技術は、医薬品の偽造防止やサプライチェーン全体の透明性向上、トレーサビリティの強化に大きな可能性を秘めております。製品の製造から消費までの全履歴を改ざん不能な形で記録することで、信頼性の高い流通を実現します。さらに、「RPA(Robotic Process Automation)」は、受発注業務やデータ入力といった定型業務の自動化を進め、人為的ミスの削減と業務効率の向上に寄与しています。その他にも、医療データや流通データを分析し、新たなサービス開発や効率化に活用する「ビッグデータ分析」、自動倉庫システムやピッキングロボットなどの「ロボティクス」、情報共有基盤やデータ連携を可能にする「クラウドコンピューティング」、そして医療機関向けや一般消費者向けの「電子商取引(EC)」の拡大も、ヘルスケア流通の変革を加速させております。

ヘルスケア流通を取り巻く市場背景は、多くの変化と課題を抱えております。日本における「高齢化の進展」は、医療費・介護費の増加と、在宅医療・介護のニーズ増大を招き、流通システムにもその対応が求められています。また、「医療の高度化・多様化」により、新薬や再生医療等製品の登場、個別化医療の進展が進み、より複雑で専門的な流通管理が必要となっております。一方で、「薬価制度改革」による薬価改定の頻度増加や、流通コストの適正化圧力は、卸売業者やメーカーにとって経営上の大きな課題です。グローバル化の進展と多品種少量生産の増加は、「サプライチェーンの複雑化」を招き、管理の難易度を高めております。さらに、地震やパンデミックといった「災害リスク」は、サプライチェーンの寸断リスクを常に孕んでおり、強靭な流通網の構築が喫緊の課題です。このような状況下で、「DX(デジタルトランスフォーメーション)の推進」は、業務効率化、データ活用、新たな価値創造への期待として、ヘルスケア業界全体で加速しております。加えて、CO2排出量削減など、「環境規制」への対応も、流通事業者にとって重要な経営課題となっております。

将来のヘルスケア流通は、これらの市場背景と技術革新を背景に、大きく変貌を遂げると予測されます。まず、災害やパンデミックに強い「サプライチェーンの強靭化」は、最優先課題として取り組まれ、レジリエントな流通網の構築が進むでしょう。次に、医療機関、薬局、卸、メーカー間での「データ連携・プラットフォーム化」が加速し、サプライチェーン全体の情報共有と最適化が図られると見込まれます。これにより、需要予測の精度向上や在庫の適正化がさらに進むでしょう。また、個別化医療の進展に伴い、患者一人ひとりに合わせた医薬品・医療機器の供給や情報提供を行う「個別化・パーソナライズ化」された流通が主流となる可能性がございます。高齢化社会の進展に対応するため、「在宅医療・地域包括ケアへの対応」として、在宅患者への直接配送や訪問看護ステーションとの連携強化が進むことも予想されます。さらに、疾病の治療だけでなく、健康増進や疾病予防に資する製品・サービスの流通を強化する「予防・未病領域の拡大」も重要なトレンドとなるでしょう。AIやIoTの本格導入により、需要予測の精度向上、自動化、リアルタイム監視がさらに進み、効率化と品質向上が飛躍的に進展します。環境負荷低減への意識の高まりから、梱包材の削減やEVトラック導入など、「環境配慮型流通」への移行も加速するでしょう。そして、IT企業、物流企業、小売業など、多様なプレイヤーがヘルスケア流通に参入し、「異業種連携の加速」を通じて、新たなサービスやビジネスモデルが創出されることが期待されます。国際的な連携も進み、グローバルなサプライチェーンの最適化や国際的な法規制への対応も一層重要になるでしょう。これらの変化を通じて、ヘルスケア流通は、より安全で、効率的で、持続可能な社会の実現に貢献していくものと考えられます。