医療用繊維市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

ヘルスケアファブリック市場レポートは、素材(ポリプロピレン、ポリエステル、ポリエチレン、綿、その他の素材)、生地タイプ(織物、不織布、編物)、用途(プライバシーカーテン、壁装材、衛生用品、ドレッシング製品など)、および地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

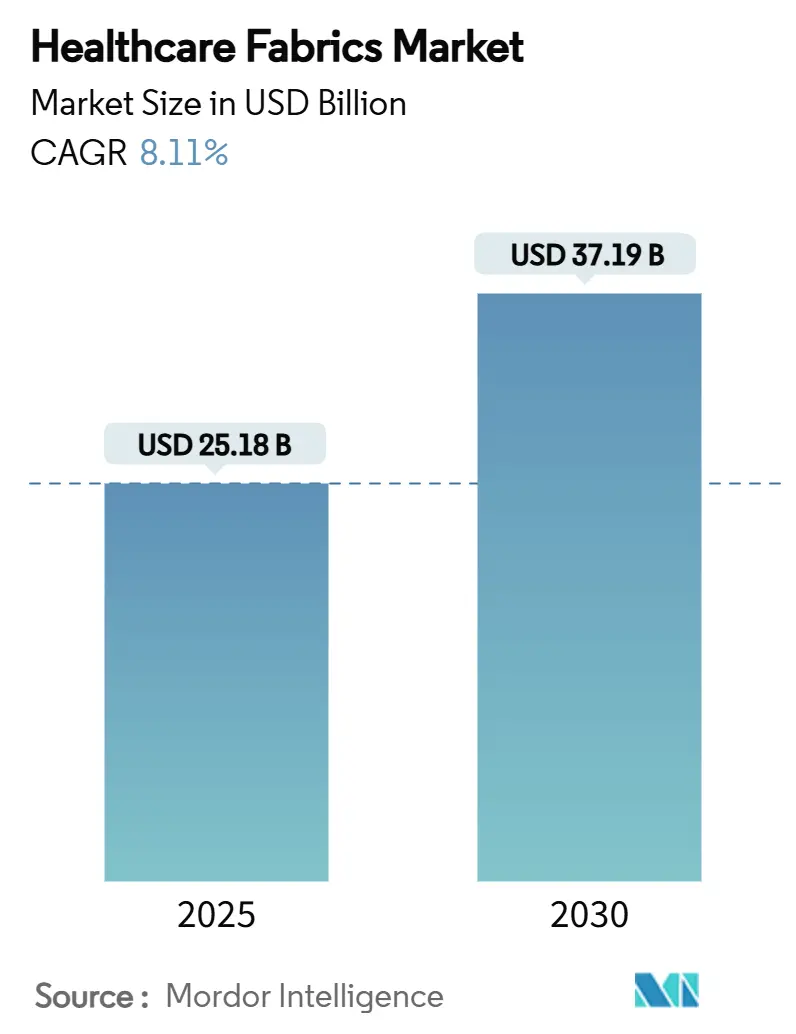

ヘルスケアファブリック市場は、2025年には251.8億米ドルと推定され、2030年までに371.9億米ドルに達すると予測されており、予測期間(2025-2030年)中の年平均成長率(CAGR)は8.11%で成長すると見込まれています。この市場の成長は、主に院内感染(HAI)軽減義務の増加、セルロース系繊維への移行、センサー搭載生地の着実な統合によって推進されています。これらの要因は、ヘルスケアテキスタイル市場の対象範囲を広げるとともに、医療提供者が感染管理と持続可能性の目標を達成するのに貢献しています。

素材の継続的な革新も市場を牽引しています。例えば、99%以上の溶剤回収率を持つリヨセルガーゼや、亜鉛ナノ複合バリア生地など、耐久性と抗菌効果を兼ね備えたプレミアム製品が提供されています。規制動向も需要を強化しており、北米におけるISO 10993-1生体適合性試験や、欧州におけるPFAS(有機フッ素化合物)規制の強化などが、適合性と高性能テキスタイルの必要性を高めています。

地域別に見ると、アジア太平洋地域では生産能力の拡大と国民健康保険制度の導入が進み、新興経済国での量的な成長が期待されています。一方、北米の購入者はスマートモニタリング生地の早期採用者であり続けています。ベリー・グローバル社とグラットフェルター社の合併によるマグネラ・コーポレーションの設立に代表される統合の動きは、認証コストと研究開発費が増加する市場において、規模と垂直統合の戦略的価値を強調しています。

主要なレポートのポイント

* 素材別: ポリプロピレンは2024年にヘルスケアファブリック市場シェアの40.17%を占めましたが、その他の素材タイプは2030年までに9.65%のCAGRで拡大すると予測されています。

* 生地タイプ別: 不織布は2024年に収益シェアの62.81%を占めました。ニット生地は2030年までに9.34%のCAGRで最も急速に成長するカテゴリーです。

* 用途別: 衛生製品は2024年にヘルスケアファブリック市場規模の45.18%を占めました。手術用ガウンやドレープなどのその他の用途は、2030年までに9.18%のCAGRで成長すると予測されています。

* 地域別: 北米は2024年に38.25%の収益シェアで市場をリードしました。アジア太平洋地域は2030年までに9.41%のCAGRで成長しています。

グローバルヘルスケアファブリック市場のトレンドと洞察

推進要因

1. 発展途上国における需要の増加:

急速に拡大する健康保険プログラムが病院建設を刺激し、抗菌ドレープ、通気性のあるユニフォーム、使い捨て個人用保護具(PPE)の年間調達予算を押し上げています。インドの技術テキスタイル部門は、100%の海外直接投資(FDI)許可と国家技術テキスタイルミッションを活用して国内生産能力を強化し、特殊繊維の輸入依存度を削減しています。生産を現地化するメーカーは、関税上の優遇措置とリードタイムの短縮という恩恵を受け、高マージンの認証製品へのアップグレードパスが示唆されています。

2. ヘルスケアにおけるセルロース繊維の使用増加:

リヨセルや類似の再生セルロース繊維は、低アレルギー性性能、優れた吸湿性、そして良質な最終処分プロファイルを提供するため、創傷被覆材、患者衣料、持続可能なドレープにおいて合成繊維に取って代わりつつあります。99%を超える溶剤回収率は環境フットプリントを低減し、今後施行される欧州連合(EU)全体のテキスタイルエコデザイン規則を満たします。PFAS規制が厳しくなるにつれて、セルロース繊維は安全な化学物質への適合性と追跡可能な調達において際立ち、長期的な成長を強化しています。

3. 院内感染(HAI)削減義務:

米国疾病対策センター(CDC)は、適切なテキスタイル衛生プロトコルが病原体伝播を70%以上削減できると推定しており、この数字が耐久性のある抗菌リネンや洗濯可能なプライバシーカーテンの採用を推進しています。2026年2月に発効するFDAのQMSR(品質システム規制)改訂版は、ISO 13485:2016に準拠し、医療用テキスタイルの機能試験に関する文書化要件を強化しています。HAIによる償還ペナルティに直面している病院は、リネン契約に抗菌性能条項を組み込み、感染管理と患者の快適性の両方を提供する特殊ブレンドへの置き換えを加速させています。

4. 患者モニタリングのためのスマートテキスタイル統合の急増:

慢性疾患モニタリングへとケアモデルが移行するにつれて、センサー搭載生地はパイロットプロジェクトから主流の調達リストへと移行しています。マサチューセッツ工科大学(MIT)の3DKnITSプラットフォームは、歩行異常を検出できる圧力センサーを組み込み、遠隔理学療法評価を可能にしています。病院や在宅医療提供者は、バイタルサインをパッシブに捕捉し、アラートをトリアージし、人員配置を最適化する分析プラットフォームにデータを供給するテキスタイルに価値を見出しています。

阻害要因

1. 消費者の意識不足:

低所得地域の調達担当者は、テキスタイルの品質を抗菌耐久性やセンサー精度よりも糸の数と同一視することが多く、アップグレードサイクルを遅らせています。スマートテキスタイルの標準化された基準がないため、価値評価が複雑になり、事例研究の普及が限られているため、総所有コストのメリットが十分に認識されていません。

2. 石油ポリマー原材料価格の変動:

地政学的な混乱により、ポリプロピレンとポリエステルのスポット価格は2024年に18%上昇し、不織布加工業者の薄い営業利益率を圧迫しています。医療機器メーカーは現在、サプライチェーンのリスク軽減のために収益の3~5%を割り当てています。頻繁な原材料コストの急騰は、特に契約が毎年更新される価格に敏感な衛生製品セグメントにおいて、短期的な成長を抑制します。

3. 使い捨て生地の不適切な廃棄インフラ:

使い捨てヘルスケアファブリックの需要は増加していますが、特に発展途上国では、これらの製品を適切に処理するためのインフラが不十分であることが課題となっています。

セグメント分析

素材タイプ別: ポリプロピレンは持続可能性に起因する課題に直面

ポリプロピレンは、低樹脂コスト、メルトブローン法の多用途性、使い捨てバリア製品に適した疎水性により、2024年には40.17%の収益シェアを維持しました。しかし、ヘルスケアテキスタイル市場は、生体適合性とPFASフリーの特性を背景に、セルロース系競合製品などの他の素材タイプが年間9.65%で成長しており、転換期を迎えています。欧州で2025年1月に施行されるPFAS禁止令は、従来のフッ素化学仕上げに対するコンプライアンスのハードルを上げ、購入者をリヨセルやキトサン処理された生地へと誘導しています。ポリエステルは、再利用可能なプライバシーカーテンや高頻度で洗濯されるスクラブに引き続き使用されています。綿の存在感は薄れており、抗菌化学物質を組み込んだブレンドへの代替が進んでいます。

生地タイプ別: 不織布のリーダーシップが継続的な革新を促進

不織布は2024年の収益の62.81%を占め、最近の公衆衛生上の緊急事態において、メルトブローンおよびスパンボンドプロセスが数十億枚のマスク、ガウン、吸収パッドに拡大しました。ろ過効率の向上や静電電荷保持添加剤が使い捨て衣料の機能寿命を延ばし、価値認識を高めることで、このセグメントは年間9.34%で成長し続けています。織布は、耐久性と洗濯可能性が求められるニッチな分野に固執しています。ニット生地は、患者の快適性を重視したアパレルでシェアを拡大しており、抗菌性と長期的な着用性の両方が求められるリハビリテーションセンターで機会を創出しています。

用途別: 衛生製品がスマート統合の中でリードを維持

成人用失禁ブリーフ、生理用ナプキン、使い捨てアンダーパッドなどの衛生製品は、人口の高齢化と感染予防遵守の強化により、2024年の収益の45.18%を維持しました。入札書類では、少なくとも600%の生理食塩水吸収率を持つ超吸収性コアが指定されるようになり、サプライヤーは高純度SAP(高吸水性ポリマー)とパルプ複合材へと向かっています。プライバシーカーテンや壁装材は、抗菌生地へと移行しており、寝具ソリューションは、相変化マイクロカプセルを統合して患者の皮膚温度を安定させ、睡眠の質を向上させています。

地域分析

北米は2024年に38.25%の収益を上げ、厳格な食品医薬品局(FDA)の監視によって支えられています。米国の医療提供者は感染管理の有効性を優先するため、高い単価にもかかわらず、プレミアムなセルロース系またはフッ素フリーのバリア生地を採用しています。サプライチェーンの回復力は役員レベルの懸念事項であり続けており、複数調達戦略とニアショアリングの取り組みを促しています。

アジア太平洋地域は、政府が病院インフラに資本を投入し、国内の技術テキスタイル生産を奨励しているため、2030年までに9.41%のCAGRで成長しています。インドの技術テキスタイル基盤は、関税優遇措置と100%のFDI許可を享受し、輸出注文を獲得し、輸入を代替しています。中国は抗菌およびスマート生地の研究開発助成金を投入しており、ヘルスケアテキスタイルのグローバル製造ハブとしての地位を強化しています。

ヨーロッパは、欧州環境庁の2024年PFASリスク評価がテキスタイルをより厳格な化学物質管理へと導いているため、安定した中程度の単一桁成長を記録しています。ヘルスケアシステムは、フッ素化バリアをバイオベースコーティングに積極的に置き換えており、欧州グリーンディールのエコデザイン要件は、リサイクル可能なモノマテリアル不織布と回収物流への投資を促進しています。

南米および中東・アフリカは市場浸透度では劣りますが、急速な採用の兆しが見られます。ブラジルの民間病院は、院内感染を抑制するために抗菌プライバシーカーテンを試験的に導入しており、サウジアラビアのビジョン2030病院プロジェクトには、患者のバイタルサインを監視するスマート寝具の仕様が含まれています。

競合状況

ヘルスケアファブリック市場は、多数のプレーヤーが存在するため断片化されていますが、ニッチなイノベーターは専門的な契約を確保し続けています。ベリー・グローバル社のスピンオフとグラットフェルター社との合併により設立されたマグネラ・コーポレーションは、4大陸に46の製造拠点を持ち、36億米ドルの不織布大手となりました。デュポンは、材料科学を通じて差別化を維持しており、フロイデンベルグ社によるヘイテックス社の買収は、コーティングテキスタイル能力を拡大し、バリアファブリックポートフォリオを強化しています。

ヘルスケアファブリック業界の主要企業

* Amcor plc

* Kimberly-Clark Worldwide, Inc.

* Freudenberg SE

** Ahlstrom

* Berry Global Inc.

* DuPont de Nemours, Inc.

* TWE Group

* Lydall, Inc.

* Fitesa S.A.

* Toray Industries, Inc.

* PFNonwovens a.s.

* Asahi Kasei Corporation

市場の推進要因

ヘルスケアファブリック市場は、いくつかの重要な要因によって推進されています。世界的な人口の高齢化は、病院や長期介護施設での医療処置やケアの必要性を高め、使い捨て医療用ガウン、ドレープ、マスク、寝具などの需要を押し上げています。また、院内感染(HAI)に対する意識の高まりと、感染管理プロトコルの厳格化は、抗菌性、バリア性、滅菌性を備えたファブリックの採用を促進しています。政府や規制機関は、医療環境における安全性と衛生基準を確保するために、より厳しいガイドラインを導入しており、これが高性能ヘルスケアファブリックの需要をさらに刺激しています。

技術の進歩も市場の成長を後押ししています。スマートテキスタイル、抗菌コーティング、生体適合性材料などの革新は、ファブリックの機能性と性能を向上させています。例えば、センサーを内蔵したファブリックは、患者のバイタルサインを監視し、早期介入を可能にします。自己消毒機能を持つファブリックは、微生物の拡散を抑制し、感染リスクを低減します。

さらに、使い捨て医療製品への傾向は、ヘルスケアファブリック市場の主要な推進要因です。使い捨て製品は、再利用可能な製品に関連する洗浄、滅菌、メンテナンスのコストとリスクを排除します。これにより、医療従事者の時間と労力が節約され、交差汚染のリスクが最小限に抑えられます。

市場の抑制要因

ヘルスケアファブリック市場は成長を続けていますが、いくつかの抑制要因に直面しています。原材料価格の変動は、製造コストに影響を与え、最終製品の価格に影響を与える可能性があります。特に石油化学製品に由来する不織布の原材料は、原油価格の変動に敏感です。

また、使い捨て製品の使用に伴う環境への懸念は、市場にとって課題となっています。医療廃棄物の増加は、埋め立て地の容量と廃棄物処理コストに関する懸念を引き起こしています。これは、生分解性またはリサイクル可能なヘルスケアファブリックの開発を促進する一方で、従来の製品の採用を抑制する可能性があります。

厳格な規制基準と認証プロセスは、新しい製品を市場に投入するための時間とコストを増加させる可能性があります。医療用途のファブリックは、特定の性能、安全性、生体適合性の要件を満たす必要があり、これには広範なテストと承認が必要です。

市場の機会

ヘルスケアファブリック市場には、いくつかの有望な機会が存在します。新興国市場は、医療インフラの改善と医療支出の増加により、大きな成長の可能性を秘めています。これらの地域では、医療サービスの需要が高まっており、高品質なヘルスケアファブリックの採用が拡大すると予想されます。

パーソナライズされた医療と在宅医療への移行は、新しいファブリックソリューションの需要を生み出しています。患者の快適性、モビリティ、遠隔監視をサポートするファブリックは、この分野で重要な役割を果たすでしょう。例えば、スマートウェアラブルデバイスに統合されたファブリックは、慢性疾患の管理や高齢者のモニタリングに役立ちます。

持続可能性と環境に優しい製品への関心の高まりは、生分解性、リサイクル可能、または再生可能な資源から作られたヘルスケアファブリックの開発を促進しています。企業は、環境フットプリントを削減し、消費者の環境意識の高まりに対応するために、これらの製品に投資しています。

抗菌性および抗ウイルス性ファブリックの継続的な研究開発は、感染症の脅威が増大する中で、市場の重要な機会となります。COVID-19パンデミックは、これらの保護ファブリックの重要性を浮き彫りにし、将来のパンデミックに備えるための需要をさらに高めています。

セグメンテーション

ヘルスケアファブリック市場は、主に製品タイプ、用途、材料、および地域に基づいてセグメント化できます。

製品タイプ別:

* 不織布

* 織布

* 編物

* ラミネート加工ファブリック

用途別:

* 手術用ガウンおよびドレープ

* マスクおよび呼吸器

* 滅菌ラップ

* 創傷ケア製品

* 衛生製品(おむつ、生理用品)

* 寝具およびリネン

* 医療用アパレル(スクラブ、ユニフォーム)

* インプラントおよび生体医療用テキスタイル

* その他(ワイプ、フィルターなど)

材料別:

* ポリプロピレン

* ポリエステル

* ビスコース

* 綿

* ポリエチレン

* ポリアミド

* その他(複合材料、生分解性ポリマーなど)

地域別:

* 北米(米国、カナダ、メキシコ)

* 欧州(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州諸国)

* アジア太平洋地域(中国、日本、インド、韓国、オーストラリア、その他のアジア太平洋諸国)

* 南米(ブラジル、アルゼンチン、その他の南米諸国)

* 中東・アフリカ(サウジアラビア、UAE、南アフリカ、その他のMEA諸国)

地域分析

北米は、確立された医療インフラ、高い医療支出、厳格な感染管理規制により、ヘルスケアファブリック市場で主要なシェアを占めています。米国は、使い捨て医療製品の最大の消費国の一つであり、技術革新と研究開発への投資も活発です。

欧州もまた、高齢化人口の増加と医療技術の進歩により、市場で重要な地位を占めています。ドイツ、英国、フランスなどの国々は、高品質な医療サービスと製品に対する高い需要を持っています。環境規制への意識の高まりは、持続可能なヘルスケアファブリックの開発を促進しています。

アジア太平洋地域は、最も急速に成長している市場の一つです。中国とインドは、膨大な人口、医療インフラの拡大、医療支出の増加により、この成長を牽引しています。この地域では、医療観光の増加と、医療基準の向上への政府の取り組みも、ヘルスケアファブリックの需要を押し上げています。

南米、中東、アフリカは、現在市場シェアは小さいものの、医療アクセスの改善、政府の医療投資、および医療観光の発展により、将来的に大きな成長が期待されています。特にブラジル、サウジアラビア、UAEは、医療分野での大規模なプロジェクトと投資により、注目すべき市場となっています。

結論

ヘルスケアファブリック市場は、世界的な人口の高齢化、院内感染に対する意識の高まり、技術革新、および使い捨て医療製品への傾向によって、今後も堅調な成長を続けると予想されます。持続可能性への懸念や原材料価格の変動といった課題は存在するものの、新興国市場の成長、パーソナライズされた医療への移行、および抗菌・抗ウイルス性ファブリックの研究開発は、市場に大きな機会をもたらします。主要企業は、差別化された製品と戦略的パートナーシップを通じて、このダイナミックな市場での競争力を維持しようとしています。

ヘルスケア用ファブリック市場に関する本レポートは、市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして市場機会に至るまで、包括的な分析を提供しています。

エグゼクティブサマリーによると、ヘルスケア用テキスタイル市場は2025年に251.8億米ドル規模に達し、2030年には年平均成長率(CAGR)8.11%で成長し、371.9億米ドルに達すると予測されています。現在、ポリプロピレンが2024年の市場シェア40.17%を占め、使い捨てガウンやマスクに主に利用されていますが、セルロース系繊維が最も急速に成長している代替素材として注目されています。院内感染(HAI)の削減は重要な課題であり、抗菌加工されたファブリックは病原菌の伝播を70%以上削減し、患者の転帰改善と責任リスクの低減に貢献しています。地域別では、アジア太平洋地域が大規模な病院建設、医療ツーリズムの発展、製造業を支援する政策に牽引され、2030年まで9.41%のCAGRで最も急速に成長すると見込まれています。スマートテキスタイルについては、センサー内蔵ガウンや創傷被覆材の試験的導入が臨床的有用性を示しており、認証経路の成熟に伴い、大規模な調達へと移行しつつあります。

市場の成長を促進する主な要因としては、発展途上国における需要の増加、ヘルスケア分野でのセルロース繊維の使用拡大、院内感染(HAI)削減義務の強化、抗菌・抗ウイルス加工の採用拡大、そして患者モニタリングのためのスマートテキスタイル統合の急増が挙げられます。一方、市場の成長を抑制する要因には、消費者の認知度不足、石油系ポリマー原材料価格の変動、使い捨てファブリックの不十分な廃棄インフラなどが存在します。

本レポートでは、市場を多角的に分析しています。具体的には、素材別(ポリプロピレン、ポリエステル、ポリエチレン、コットン、その他セルロース系ライオセルなど)、ファブリックタイプ別(織物、不織布、ニット)、用途別(プライバシーカーテン、壁装材、衛生用品、ドレッシング製品、寝具、その他手術用ガウン・ドレープなど)、そして地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に詳細な市場規模と成長予測を提供しています。アジア太平洋地域は中国、日本、インド、韓国、ASEAN諸国など、欧州はドイツ、英国、フランス、イタリア、スペイン、ロシア、北欧諸国など、主要国別に細分化されています。

競争環境の分析では、市場集中度、戦略的動向、市場シェア分析に加え、Ahlstrom、Amcor plc、旭化成、DuPont、Johnson & Johnson、Kimberly-Clark Worldwide (KCWW)、Medline Industries, LP.、三井化学、東レ株式会社など、主要企業の詳細なプロファイルが提供されています。これには、企業概要、主要セグメント、財務情報、戦略情報、製品・サービス、最近の動向などが含まれます。

市場機会と将来展望のセクションでは、未開拓分野や満たされていないニーズの評価、遠隔モニタリングや遠隔医療のためのテキスタイルなど、新たな成長機会が探求されています。本レポートは、ヘルスケア用ファブリック市場の現状と将来を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 発展途上国における需要の増加

- 4.2.2 ヘルスケアにおけるセルロース繊維の使用増加

- 4.2.3 院内感染(HAI)削減義務

- 4.2.4 抗菌・抗ウイルス加工の採用拡大

- 4.2.5 患者モニタリングのためのスマートテキスタイル統合の急増

- 4.3 市場の阻害要因

- 4.3.1 消費者の意識の低さ

- 4.3.2 石油ポリマー原材料価格の変動

- 4.3.3 使い捨て生地の不十分な廃棄インフラ

- 4.4 バリューチェーン分析

- 4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 材料別

- 5.1.1 ポリプロピレン

- 5.1.2 ポリエステル

- 5.1.3 ポリエチレン

- 5.1.4 綿

- 5.1.5 その他の材料タイプ(セルロース系リヨセルなど)

- 5.2 生地タイプ別

- 5.2.1 織物

- 5.2.2 不織布

- 5.2.3 編物

- 5.3 用途別

- 5.3.1 プライバシーカーテン

- 5.3.2 壁装材

- 5.3.3 衛生用品

- 5.3.4 ドレッシング製品

- 5.3.5 寝具

- 5.3.6 その他の用途(手術着&ドレープなど)

- 5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 日本

- 5.4.1.3 インド

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN諸国

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 北欧諸国

- 5.4.3.8 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア(%)/ランキング分析

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.4.1 Ahlstrom

- 6.4.2 Amcor plc

- 6.4.3 Asahi Kasei Corporation

- 6.4.4 Avgol Industries 1953 Ltd,

- 6.4.5 Brentano Fabrics

- 6.4.6 Cardinal Health

- 6.4.7 Carnegie Fabrics, LLC

- 6.4.8 Designtex

- 6.4.9 DuPont

- 6.4.10 Eximius Innovative Pvt. Ltd.

- 6.4.11 Freudenberg SE

- 6.4.12 Herculite

- 6.4.13 Johnson & Johnson

- 6.4.14 KCWW (Kimberly-Clark Worldwide)

- 6.4.15 Medline Industries, LP.

- 6.4.16 MillerKnoll, Inc.

- 6.4.17 Mitsui Chemicals, Inc.

- 6.4.18 Toray Industries Inc.

- 6.4.19 Trelleborg AB

- 6.4.20 TWE GmbH & Co. KG,

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用繊維とは、医療分野において、治療、診断、予防、介護など多岐にわたる用途で使用される特殊な機能を持つ繊維素材の総称でございます。これらの繊維には、生体適合性、滅菌性、安全性、特定の物理的・化学的特性が厳しく求められ、人体の内部や外部で安全かつ効果的に機能することが不可欠でございます。

医療用繊維の種類は、その起源や特性によって大きく分類されます。まず、天然繊維系としては、綿や麻がガーゼ、包帯、手術着などに広く用いられております。これらは優れた吸水性や肌触りの良さを持ちますが、強度や感染リスクの面で限界もございます。絹は、その高い生体適合性と強度から、縫合糸や組織再生の足場材料として利用されることがございます。また、コラーゲンやキチン・キトサンといった生体由来の素材は、生体吸収性や組織親和性に優れ、創傷被覆材や再生医療分野での応用が期待されております。

一方、合成繊維系は、その多様な特性から医療分野で非常に重要な役割を担っております。ポリエステルは、高強度と耐久性、生体不活性を兼ね備え、縫合糸、人工血管、人工靭帯、手術着などに広く使用されております。ポリプロピレンは軽量で疎水性、化学的安定性が高く、縫合糸やヘルニア修復メッシュ、手術着などに用いられます。ポリエチレンは耐摩耗性に優れ、人工関節部品や医療機器のカバーなどに利用されます。ポリウレタンは、その優れた弾性と柔軟性、生体適合性から、人工臓器の一部、カテーテル、創傷被覆材などに活用されております。さらに、ポリ乳酸(PLA)やポリグリコール酸(PGA)といった生体吸収性高分子は、体内で徐々に分解・吸収される特性を持ち、生体吸収性縫合糸や組織再生の足場材料として注目されております。フッ素繊維(PTFEなど)は、その化学的安定性と生体不活性、滑り性から、人工血管やカテーテルなどに用いられることがございます。

これらの基本素材に加え、抗菌・抗ウイルス機能、消臭機能、吸湿速乾機能などを付与した機能性繊維や、導電性繊維、薬剤徐放性繊維、再生医療用足場材料といった複合的な機能を持つ繊維も開発され、医療現場の多様なニーズに応えております。

医療用繊維の用途は非常に広範でございます。手術や治療の分野では、生体吸収性または非吸収性の縫合糸、人工血管、人工靭帯、人工腱、人工弁、ヘルニア修復メッシュ、カテーテル、ガイドワイヤー、人工腎臓の透析膜や人工肺といった人工臓器の一部などに不可欠な素材でございます。診断や検査の分野では、ウェアラブルデバイスや心電図電極などの生体センサー、内視鏡の部品などにも応用されております。衛生や介護の分野では、ガーゼ、包帯、絆創膏、サージカルテープといった衛生材料、手術着、ドレープ、マスク、キャップなどの医療用衣料、おむつ、失禁パッド、介護用寝具、滅菌フィルターなど、感染予防や快適性の向上に貢献しております。さらに、再生医療や組織工学の分野では、細胞培養足場や組織再生用スキャフォールド、薬剤を体内で徐々に放出するドラッグデリバリーシステムなど、未来の医療を支える基盤材料として期待されております。

医療用繊維の発展を支える関連技術は多岐にわたります。高分子化学や材料科学の進歩は、新規の生体適合性高分子の開発や、既存材料の機能改質を可能にしております。繊維加工技術においては、極細繊維、中空繊維、多孔質繊維といった特殊な構造を持つ繊維を製造する紡糸技術、メッシュ、不織布、三次元構造体などを形成する織編技術、親水化、疎水化、抗菌加工、薬剤固定化といった表面改質技術、そして異なる素材を組み合わせる複合化技術が重要でございます。また、医療用途では厳格な滅菌が必須であり、放射線滅菌、ガス滅菌、高圧蒸気滅菌など、繊維素材に適した滅菌法の開発と適用が進められております。生体適合性評価技術も不可欠であり、細胞毒性試験、感作性試験、埋植試験など、国際基準に準拠した厳格な評価が行われております。近年では、組織工学や再生医療技術との融合により、3Dプリンティングを用いた複雑な足場構造の作製や、細胞との複合化技術も発展しております。ナノテクノロジーの応用により、ナノファイバーを用いた高機能化や薬剤徐放性の向上も進んでおります。

医療用繊維の市場背景には、いくつかの重要な要因がございます。世界的な高齢化社会の進展は、医療費の増加と人々のQOL(生活の質)向上へのニーズを高め、医療用繊維の需要を拡大させております。また、低侵襲治療、再生医療、個別化医療といった医療技術の目覚ましい進歩は、新たな用途や高機能な繊維素材への要求を生み出しております。感染症対策への意識の高まりは、抗菌・抗ウイルス機能を持つ繊維の需要を増加させております。環境意識の高まりも、生分解性やリサイクル可能な素材への関心を高めております。一方で、医療機器としての承認プロセスは厳格化の一途を辿っており、製品開発には高い安全性と有効性の証明が求められます。グローバル市場においては、新興国での医療インフラ整備に伴う需要増も、市場拡大の大きな要因となっております。

将来展望といたしましては、医療用繊維はさらなる高機能化・多機能化へと進化していくと予想されます。生体吸収性・生体分解性材料は、より生体内で最適な分解速度と強度を持つよう進化し、薬剤徐放性や診断機能(センサー機能)を併せ持つスマート繊維の開発が進むでしょう。抗菌・抗ウイルス機能は、より持続的で広範囲な効果を持つよう強化されると期待されます。再生医療や組織工学への貢献も一層深まり、より生体に近い三次元構造を持つ足場材料や、細胞との親和性を高める表面改質技術が発展し、オーダーメイド医療への対応として3Dプリンティングとの融合も進むでしょう。ウェアラブルデバイスとの融合により、生体情報をリアルタイムでモニタリングできる繊維製品が普及し、遠隔医療や予防医療への応用が拡大すると考えられます。環境配慮型素材の開発も重要な課題であり、バイオマス由来や生分解性プラスチック繊維の普及、製造プロセスにおける環境負荷低減が進められるでしょう。さらに、AIやIoT技術との連携により、製造プロセスの最適化や品質管理の高度化、医療現場でのデータ収集と分析による製品改善が加速すると予測されます。医療用繊維は、今後も人々の健康と医療の発展に不可欠な基盤技術として、その可能性を広げていくことでしょう。