ヘルスケアITコンサルティング市場 規模・シェア分析-成長トレンドと予測 (2025-2030年)

ヘルスケアITコンサルティング市場レポートは、業界をコンサルティングの種類(HCIT変更管理、ヘルスケアビジネスプロセス管理、HCIT統合と移行など)、エンドユーザー(病院および外来ケアセンター、診断・画像診断センターなど)、地域(北米など)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

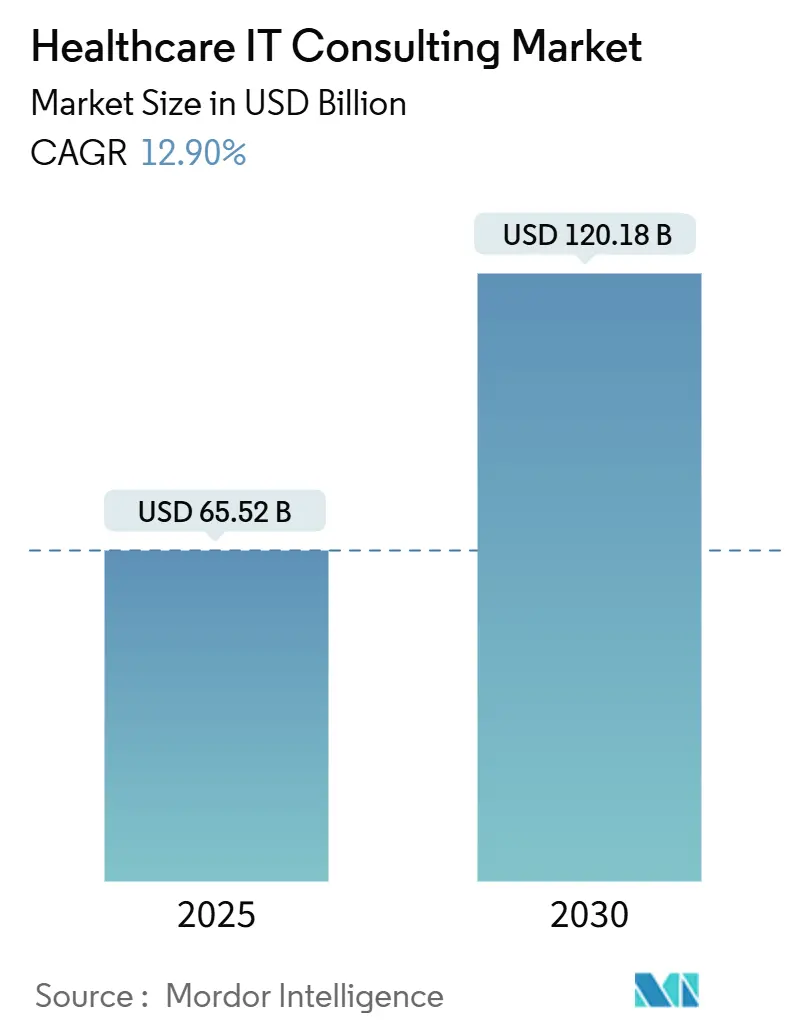

ヘルスケアITコンサルティング市場は、2025年には655.2億米ドルと推定され、2030年には1201.8億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)12.90%で成長すると予測されています。この市場は、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場概要

ヘルスケアITコンサルティング市場は、人工知能(AI)、機械学習(ML)、クラウドコンピューティングといった先進技術の統合が加速していることにより、大きな変革期を迎えています。ヘルスケア組織は、電子カルテ(EHR)、遠隔医療プラットフォーム、データ分析ソリューションなどの分野で、これらの技術を導入・最適化するために専門的なITコンサルティングサービスを求めています。急速に進化するヘルスケア提供モデルと患者の期待に適応できる、スケーラブルでアジャイルな運用を実装するための専門知識への需要が高まっています。

業界では、サービス能力と市場リーチを強化するための戦略的統合や技術提携が活発に行われています。例えば、2021年1月にはアクセンチュアPLCがパリを拠点とするヘルスケアコンサルティング会社OpusLineを買収し、欧州市場におけるヘルスケアコンサルティング能力を大幅に拡大しました。このような戦略的買収の傾向は、競争環境を再構築し、医療提供者向けのサービスの深さを高めています。

デジタルヘルス変革への取り組みが勢いを増しており、特にデータ分析とAIアプリケーションに焦点が当てられています。国際糖尿病連合の予測によると、糖尿病治療の世界的支出は2019年から2045年の間に7600億米ドルから8450億米ドルに増加するとされており、慢性疾患をより効果的に管理するための高度なヘルスケアITコンサルティングソリューションの必要性が高まっています。ヘルスケアITコンサルタントは、リスクのある患者を特定し、治療経路を最適化するのに役立つ予測分析ソリューションの開発と実装にますます注力しています。

市場は、クラウドベースのヘルスケアソリューションとプラットフォームベースのサービスへの移行が顕著です。スケーラビリティ、データセキュリティ、運用効率の向上を目的として、クラウドインフラへの移行を支援するITコンサルティングサービスへの需要が高まっています。この移行には、相互運用性とデータ統合能力への重点が伴い、医療提供者はより接続され効率的なヘルスケアエコシステムを構築しようとしています。コンサルティング企業は、進化するヘルスケア規制や基準への準拠を確保しながら、これらの特定のニーズに対応する専門サービスを開発することで対応しています。

グローバルヘルスケアITコンサルティング市場のトレンドと洞察

1. 米国の厳格な政府規制: 米国のヘルスケアセクターは、電子ヘルスケア取引とデータセキュリティに関する特定の基準を義務付ける様々な法律や規制によって厳しく規制されています。医療保険の携行性と説明責任に関する法律(HIPAA)は、電子ヘルスケア取引の国家基準を確立し、個人の保護医療情報(PHI)の保護に焦点を当てた厳格なプライバシー規則を実装することを医療提供者に義務付けています。HITECH法は、プライバシーとセキュリティ保護への焦点を強化し、健康情報技術の採用を促進し、電子健康情報セキュリティとプライバシープロトコルを改善することでHIPAAをさらに強化しました。これらの包括的な規制は、医療提供者が対処しなければならない複雑なコンプライアンス環境を生み出し、専門的なヘルスケアITコンサルティングサービスへの需要を促進しています。

2. ケアの質の向上とヘルスケアコスト削減の必要性の高まり: ヘルスケア組織は、ケアの質の向上と運用コストの削減という二重の目標を達成するために、ヘルスケアITコンサルティングサービスにますます目を向けています。2019年のCollege of Health Information Management Executives(CHIME)会員調査によると、回答者の約4分の3がクラウドベースシステムの採用の主な動機としてコスト削減を挙げています。遠隔医療やバーチャルケアプラットフォームの採用も増加しており、AMAデジタルヘルス調査では、2016年の14%から2019年には28%に倍増しました。ヘルスケアITコンサルティング企業は、適切な遠隔医療ソリューションの選択と導入、既存システムとの統合、ワークフローの最適化において重要な役割を果たしています。

セグメント分析:コンサルティングタイプ別

* ヘルスケアビジネスプロセス管理(BPM): 2024年に約28%の市場シェアを占め、優位な地位を確立しています。これは、医療機関が質の高い患者ケアを維持しながら業務を合理化し、新しい手順を統合する必要性が高まっているためです。クラウドベースシステム、自動化技術、複雑な規制要件の管理への需要が、このセグメントの成長をさらに後押ししています。

* ヘルスケアエンタープライズレポートおよびデータ分析: 2024年から2029年の間に約19%の成長率で最も急速に成長すると予測されています。人口健康管理におけるデータ分析ソリューションの需要増加、ヘルスケア意思決定における実世界エビデンスの必要性、AIおよびML技術の採用拡大がこの成長を牽引しています。

* その他のセグメント: HCIT変更管理、HCIT統合および移行、ヘルスケア/医療システムセキュリティ設定およびリスク評価が含まれます。これらは、医療機関の包括的なデジタル変革に貢献し、導入からトレーニング、セキュリティ、コンプライアンスに至るまで、重要な側面に対応しています。

セグメント分析:エンドユーザー別

* 病院および外来ケアセンター: 2024年に約37%の市場シェアを占め、引き続き市場を支配しています。これは、事業慣行のデジタル化、ITインフラ管理、ITセキュリティサービス、リソース計画、クラウドベースソリューションへの注力が高まっているためです。包括的な医療記録の維持、臨床プラットフォームの開発と維持、分析ダッシュボード、IT調達、ネットワーク最適化サービス、クラウドサービスへの需要が、このセグメントの強みをさらに強化しています。

* 公的および民間支払者: 2024年から2029年の期間で最も急速に成長するセグメントとして浮上しています。これは、ヘルスケア技術の近代化と高度なヘルスツールの採用、特に請求管理ソフトウェアにおける進展が主な要因です。医療支払者は、会員ケアライフサイクル要件を満たし、患者中心のビジネスモデルを構築し、新しい規制に準拠し、高齢化社会のニーズに適応するという圧力に直面しており、ITコンサルティングサービスへの需要が高まっています。

* その他のセグメント: 診断および画像診断センターは、広範な画像モダリティと診断データの管理に特化したサービスを提供することで重要な役割を果たしています。その他のエンドユーザーセグメント(ナーシングホームやアシストリビング施設など)は、文書管理、遠隔医療統合、ヘルスケア情報技術の導入へのニーズが高まっていることで市場に貢献しています。

地域分析

* 北米: 厳格な政府規制、高度なヘルスケアインフラ、デジタルヘルスソリューションの広範な採用が牽引し、ヘルスケアITコンサルティング市場において支配的な勢力です。米国が地域市場をリードし、カナダとメキシコがそれに続きます。

* 米国: 北米市場を支配しており、地域市場シェアの約87%を占めています。ヘルスケア分野における情報技術の堅調な成長、データストレージのためのクラウドコンピューティングの採用増加、ヘルスケアデジタル化のための政府イニシアチブの拡大が貢献しています。

* カナダ: 北米で最も急速に成長している市場であり、2024年から2029年の間に約19%のCAGRが予測されています。デジタルヘルスケアインフラの近代化への多大な投資、カナダのユニバーサルヘルスケアシステム、国際的に認知されたネットワークが成長を牽引しています。

* 欧州: ドイツ、英国、フランス、イタリア、スペインなどの主要経済国における高度なヘルスケアシステムと強力なデジタルインフラを特徴とする、重要な市場です。ヘルスケア支出の増加、先進技術へのアクセス拡大、ヘルスケア企業による分析ソリューションの採用急増が市場を牽引しています。

* ドイツ: 欧州ヘルスケアITコンサルティング市場をリードしており、地域市場シェアの約21%を占めています。ヘルスケア支出の増加、先進技術へのアクセス拡大、ヘルスケア企業による分析ソリューションの採用急増が貢献しています。

* フランス: 欧州市場で目覚ましい成長の可能性を示しており、2024年から2029年の間に約19%のCAGRが予測されています。ヘルスケアシステムの近代化に向けた政府投資、統合されたヘルスケアシステムの必要性の高まり、ヘルスケアにおける機械学習と人工知能の使用増加が市場を牽引しています。

* アジア太平洋: 中国、日本、インド、韓国、オーストラリアを含む多様な経済圏を網羅する、急速に進化する市場です。ヘルスケア支出の増加、デジタルヘルスケアソリューションの採用拡大、ヘルスケアデジタル化を支援する政府イニシアチブが、この地域の成長を牽引しています。

* 中国: アジア太平洋地域のヘルスケアITコンサルティング市場をリードしており、ヘルスケア産業に対する政府の強力な支援と技術革新によって強力な市場プレゼンスを示しています。

* インド: アジア太平洋地域で最も急速に成長している市場であり、ヘルスケア分野における規制遵守の増加と、人口健康管理のためのデータ分析ソリューションへの需要の高まりが牽引しています。

* 中東およびアフリカ: GCC諸国と南アフリカが地域開発をリードする、成長市場です。ヘルスケア情報技術への投資増加、患者数の増加、変化する疾患プロファイルに起因するヘルスケアデータの増加が市場を特徴づけています。

* 南米: ブラジルとアルゼンチンが地域開発の主要な貢献者であり、着実な成長の可能性を示しています。ヘルスケアITサービスの採用増加と政府機関からの継続的な財政的および規制的支援が市場を特徴づけています。

競争環境

ヘルスケアITコンサルティング市場には、アクセンチュア、IBM、コグニザント、デロイト、サーナーコーポレーションなどの著名な企業が、包括的なサービスポートフォリオを通じて競争環境をリードしています。これらの企業は、クラウド統合、データ分析、人工知能能力に焦点を当てたデジタル変革イニシアチブを積極的に推進し、市場での地位を強化しています。技術プロバイダーやヘルスケア組織との戦略的パートナーシップは、サービス提供と地理的リーチを拡大するためにますます一般的になっています。

市場は、グローバルなテクノロジーコングロマリットと専門的なヘルスケアコンサルティング企業の両方が存在する、適度に統合された構造を示しています。大規模な多国籍企業は豊富なリソースと確立された顧客関係を活用して市場優位性を維持し、専門企業は深い業界専門知識とカスタマイズされたソリューションを通じて競争しています。M&A活動も活発で、大手企業がニッチなコンサルティング会社を買収してサービス能力と地理的プレゼンスを拡大しています。

ヘルスケアITコンサルティング市場での成功は、革新的なソリューションを提供し、サービス提供モデルの柔軟性を維持する企業の能力にますます依存しています。市場リーダーは、特定のクライアントニーズに合わせてカスタマイズできるスケーラブルなプラットフォームの開発に注力しています。規制遵守、データセキュリティ、患者プライバシーなどの分野における専門知識の開発も、ヘルスケア分野における懸念の高まりに対処するために重要です。将来の市場成功は、変化するヘルスケア規制と進化する顧客ニーズに適応する企業の能力に大きく影響されるでしょう。

最近の業界動向

* 2021年4月:Damo Consultingは、デジタル変革の取り組みをベンチマークするためのオンライン評価ツール「DigiMTM」を発表しました。

* 2020年10月:米国を拠点とするProvidenceは、9つのヘルスケア技術投資を統合し、「Tegria」という包括的なデジタルヘルスポートフォリオを立ち上げました。

「グローバルヘルスケアITコンサルティング市場レポート」は、ヘルスケアITコンサルティング市場に関する詳細な分析を提供しています。本レポートにおけるヘルスケアITコンサルティングとは、ビジネス運営ニーズの強化、アプリケーション開発、管理サービスなどを目的とした、自動化、プラットフォーム拡張、統合ビジネスプロセスサービスに関してクライアントに提供されるアドバイザリーサポートを指します。

市場規模は、2024年に570.7億米ドルと推定されており、2025年には655.2億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)12.90%で成長し、2030年には1201.8億米ドルに達すると見込まれています。

市場の動向としては、いくつかの主要な推進要因と抑制要因が特定されています。推進要因としては、米国の厳格な政府規制や、ケアの質の向上とヘルスケアコスト削減の必要性の高まりが挙げられます。一方、抑制要因としては、導入コストの高さが指摘されています。また、本レポートでは、ポーターのファイブフォース分析(新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさ)も実施されています。

市場は以下のセグメントに分類され、各セグメントの市場規模(米ドル)が提供されています。

コンサルティングタイプ別では、HCIT変更管理、ヘルスケアビジネスプロセス管理、HCIT統合と移行、ヘルスケア/医療システムセキュリティ設定とリスク評価、ヘルスケアエンタープライズレポートとデータ分析、その他のコンサルティングタイプが含まれます。

エンドユーザー別では、病院および外来ケアセンター、診断および画像診断センター、公的および私的支払者、その他のエンドユーザーに分けられます。

地域別では、北米(米国、カナダ、メキシコ)、ヨーロッパ(ドイツ、英国、フランス、イタリア、スペイン、その他のヨーロッパ)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋)、中東およびアフリカ(GCC、南アフリカ、その他の中東およびアフリカ)、南米(ブラジル、アルゼンチン、その他の南米)が対象です。本レポートでは、主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。

地域別分析では、2025年には北米が最大の市場シェアを占めると予測されています。一方、アジア太平洋地域は予測期間(2025年から2030年)において最も高いCAGRで成長すると推定されています。

主要な競合企業としては、Accenture、Allscripts Healthcare Solutions、Cerner Corporation、Cognizant、Deloitte、Epic Systems Corporation、Genpact Limited、IBM Corporation、Mckesson Corporation、Siemens Healthineersなどが挙げられています。競合情勢の分析には、各企業の事業概要、財務状況、製品と戦略、最近の動向が含まれています。

その他、本レポートには「調査方法論」「エグゼクティブサマリー」「市場機会と将来のトレンド」といったセクションも含まれています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 米国における厳格な政府規制

- 4.2.2 ケアの質の向上と医療費削減の必要性の高まり

-

4.3 市場の阻害要因

- 4.3.1 導入コストの高さ

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (市場規模 – USD百万)

-

5.1 コンサルティングタイプ別

- 5.1.1 HCIT変更管理

- 5.1.2 ヘルスケアビジネスプロセス管理

- 5.1.3 HCIT統合と移行

- 5.1.4 ヘルスケア/医療システムセキュリティ設定とリスク評価

- 5.1.5 ヘルスケアエンタープライズレポートとデータ分析

- 5.1.6 その他のコンサルティングタイプ

-

5.2 エンドユーザー別

- 5.2.1 病院および外来ケアセンター

- 5.2.2 診断および画像診断センター

- 5.2.3 公的および私的支払者

- 5.2.4 その他のエンドユーザー

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 オーストラリア

- 5.3.3.5 韓国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 中東およびアフリカ

- 5.3.4.1 GCC

- 5.3.4.2 南アフリカ

- 5.3.4.3 その他の中東およびアフリカ

- 5.3.5 南米

- 5.3.5.1 ブラジル

- 5.3.5.2 アルゼンチン

- 5.3.5.3 その他の南米

6. 競争環境

-

6.1 企業概要

- 6.1.1 アクセンチュア

- 6.1.2 オールスクリプツ・ヘルスケア・ソリューションズ

- 6.1.3 サーナー・コーポレーション

- 6.1.4 コグニザント

- 6.1.5 デロイト

- 6.1.6 エピック・システムズ・コーポレーション

- 6.1.7 ジェンパクト・リミテッド

- 6.1.8 IBMコーポレーション

- 6.1.9 マッケソン・コーポレーション

- 6.1.10 シーメンス・ヘルシニアーズ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアITコンサルティングとは、医療機関、製薬会社、介護施設、自治体、そして関連企業といったヘルスケア分野の多様な組織に対し、情報技術(IT)を活用した戦略立案、システム導入、運用改善、およびデジタル変革(DX)の推進を専門的に支援するサービスでございます。この分野のコンサルタントは、医療現場の深い理解と高度なIT知識を兼ね備え、医療サービスの質の向上、業務効率化、コスト削減、患者体験の改善、そして医療データの効果的な活用といった多岐にわたる目的達成を支援いたします。複雑化する医療環境において、ITの力を最大限に引き出し、持続可能で質の高い医療提供体制の構築に貢献することが、その主要な役割でございます。

ヘルスケアITコンサルティングのサービス内容は多岐にわたり、主に以下の種類に分類できます。第一に、戦略策定コンサルティングでございます。これは、組織全体のIT戦略、デジタル変革(DX)戦略、データ活用戦略の立案を支援し、将来のビジョンと具体的なロードマップを策定するものです。第二に、システム導入・最適化コンサルティングがございます。電子カルテ(EHR/EMR)、医療画像管理システム(PACS)、地域医療連携システム、遠隔医療システム、AI診断支援システム、RPA(Robotic Process Automation)などの導入計画からベンダー選定、導入支援、そして導入後の運用最適化までを一貫してサポートいたします。第三に、データ分析・活用コンサルティングです。医療ビッグデータの収集・分析基盤の構築、リアルワールドデータ(RWD)の活用、ゲノムデータ解析、PHR(Personal Health Record)の推進など、データドリブンな意思決定を支援いたします。第四に、セキュリティ・ガバナンスコンサルティングが挙げられます。医療情報システムのサイバーセキュリティ対策、個人情報保護、国内外の法規制(GDPR、HIPAA、日本の医療情報ガイドラインなど)遵守のための体制構築を支援し、情報漏洩リスクの低減を図ります。最後に、業務プロセス改善コンサルティングも重要な要素です。医療現場のワークフローを詳細に分析し、ITを活用した効率化、標準化、および医療従事者の負担軽減策を提案いたします。これらのサービスを通じて、ヘルスケア分野におけるITの潜在能力を最大限に引き出し、組織の課題解決と成長を支援いたします。

ヘルスケアITコンサルティングの利用目的とそれによって得られる効果は非常に広範でございます。まず、医療の質の向上に大きく貢献いたします。AIを活用した診断支援や個別化医療の推進、医療過誤のリスク低減などが挙げられます。次に、業務効率化とコスト削減です。電子カルテの導入による医師や看護師の記録業務の負担軽減、RPAによる事務作業の自動化、リソースの最適配分により、医療従事者がより患者と向き合う時間を創出できます。また、患者体験の向上も重要な効果です。オンライン診療の導入による利便性の向上、待ち時間の短縮、PHRを通じた患者自身による健康情報の管理促進などが含まれます。さらに、データに基づいた意思決定を可能にします。経営戦略の策定、治療方針の決定、公衆衛生政策の立案などにおいて、客観的なデータが活用されることで、より効果的で根拠に基づいた判断が可能となります。法規制遵守とリスク管理の面では、医療情報セキュリティの強化や個人情報保護体制の構築を通じて、組織の信頼性を高め、法的リスクを低減いたします。加えて、地域医療連携の強化やイノベーションの促進にも寄与し、持続可能な医療提供体制の構築と新たな医療技術・サービスの導入を支援いたします。

ヘルスケアITコンサルティングにおいて中心となる関連技術は多岐にわたります。基盤となるのは、電子カルテシステム(EHR/EMR)であり、医療情報のデジタル化と共有を可能にします。これに加えて、放射線画像などをデジタルで管理する医療画像管理システム(PACS)、複数の医療機関間で患者情報を共有する地域医療連携システムが不可欠です。近年では、5Gなどの高速通信技術を基盤とした遠隔医療・オンライン診療システムの導入が進んでおります。また、AI(人工知能)や機械学習は、診断支援、創薬、画像解析、予後予測など、医療のあらゆる側面で活用が期待されており、コンサルティングの重要なテーマです。患者の生体データをリアルタイムで収集するIoT(Internet of Things)やウェアラブルデバイスは、遠隔モニタリングや予防医療に貢献します。膨大な医療データを効率的に収集、蓄積、解析するためのビッグデータ分析基盤も重要であり、柔軟なシステム構築と運用を可能にするクラウドコンピューティングの活用も進んでおります。さらに、医療データのセキュリティと透明性を確保するブロックチェーン技術は、PHRへの応用が期待されています。事務作業の自動化にはRPA(Robotic Process Automation)が用いられ、医療情報の保護には高度なサイバーセキュリティ技術が不可欠でございます。これらの技術を適切に組み合わせ、ヘルスケア分野の課題解決に貢献いたします。

ヘルスケアITコンサルティング市場の背景には、複数の重要な要因がございます。まず、高齢化社会の急速な進展は、医療費の増大、医療従事者不足、地域医療格差の拡大といった課題を引き起こしており、ITによる効率化と質の向上が喫緊の課題となっております。次に、医療DXの加速が挙げられます。政府はマイナンバーカードと健康保険証の一体化、医療情報システムの標準化など、医療分野のデジタル化を強力に推進しており、これに対応するためのコンサルティング需要が高まっております。また、新型コロナウイルス感染症のパンデミックの影響により、遠隔医療やオンライン診療の必要性が広く認識され、その導入が加速いたしました。データ活用の重要性も増しており、リアルワールドデータ、ゲノム医療、個別化医療への期待が高まる中で、医療ビッグデータの分析・活用に関するニーズが拡大しております。一方で、医療機関を標的としたサイバーセキュリティリスクの増大は深刻な問題であり、強固なセキュリティ対策の構築が求められております。AI、IoT、クラウドといった技術革新の進展は、これらの課題解決に新たな可能性をもたらし、ヘルスケア分野への応用が活発化しております。さらに、患者が主体的に医療に参加する患者中心の医療へのシフトも、PHRや情報共有の重要性を高めております。これらの複合的な要因が、ヘルスケアITコンサルティング市場の成長を強く後押ししております。

ヘルスケアITコンサルティングの将来展望は、非常に明るく、かつ多様な変化が予測されます。今後、医療機関の経営戦略においてITは不可欠な要素となり、さらなるDXの深化が求められるでしょう。予防医療や個別化医療の推進においては、ゲノム情報、PHR、ウェアラブルデバイスから得られる生体データが統合的に活用され、個々人に最適化された健康管理が実現されると期待されます。地域包括ケアシステムの強化においても、ITを活用した多職種連携や在宅医療支援がより高度化し、地域全体で切れ目のない医療・介護サービスが提供されるようになるでしょう。AIは、診断支援、創薬、業務自動化といった領域で本格的に普及し、医療の質と効率を飛躍的に向上させると考えられます。一方で、医療情報の保護は引き続き最重要課題であり、サイバーセキュリティ対策の高度化は不可欠です。日本が培ってきたヘルスケアIT技術やノウハウは、アジアをはじめとする海外市場へのグローバル展開の可能性も秘めております。しかしながら、AIの利用における倫理的・法的課題、データプライバシーの保護、デジタルデバイドへの対応など、新たな課題も浮上してくるでしょう。異業種からの参入やプラットフォームビジネスの発展により、ヘルスケアIT分野における新たなビジネスモデルの創出も加速すると予測され、ヘルスケアITコンサルティングは、これらの複雑な変化に対応し、未来の医療を形作る上で不可欠な役割を担い続けることでしょう。