世界の医療IT市場:事業セグメント別、コンポーネント別、提供形態別、エンドユーザー別、地域別(2025年~2030年)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

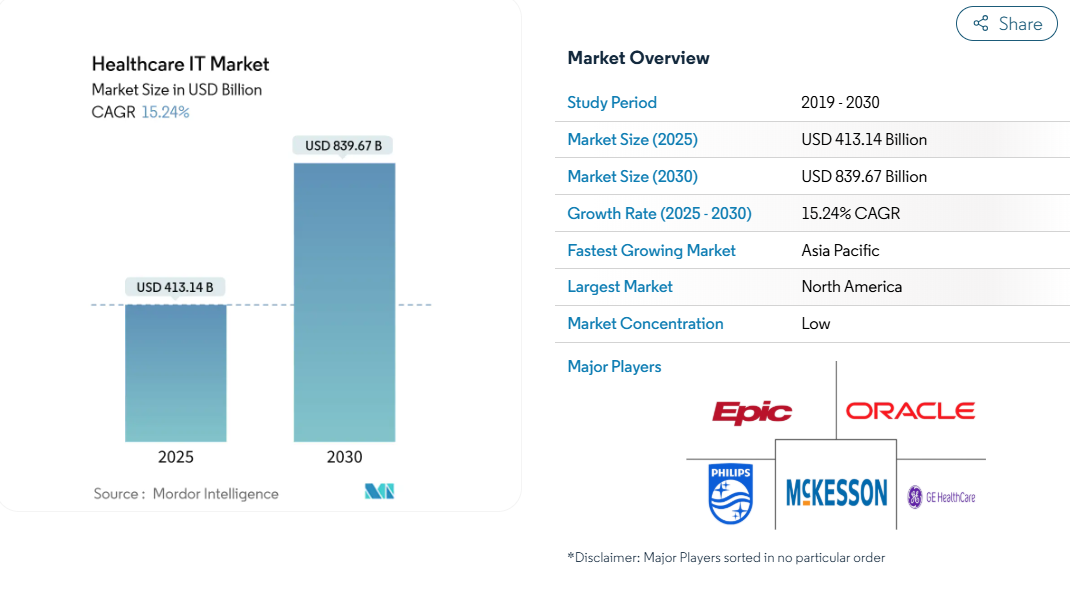

医療IT市場規模は2025年に4,131億4,000万米ドルと推定され、予測期間中(2025〜2030年)の年平均成長率は15.24%で、2030年には8,396億7,000万米ドルに達する見込みです。

持続的な勢いは、産業が今や医療費抑制と質向上の課題の中心であることを裏付けています。取引情報開示によると、買い手は一貫してクラウド対応の分析プラットフォームに最大の資金を投入しており、同時にスタンドアロン型のオンプレミスソフトウェアの予算は縮小しています。

医療情報技術産業は、遠隔サービスに対する支払者の償還コード拡大から利益を得ています。これは、保守的なプロバイダーでさえもデジタルフロントドアへと誘導する政策的な動きです。ワークフローの再設計とサイバーセキュリティの保証をバンドルできる実装パートナーは、Time-to-Valueを短縮しています。

投資家向け電話会議では、取締役会がIT投資を承認する際に、臨床医の燃え尽き症候群よりもサプライチェーンの脆弱性を重視していることが明らかになり、間接的にAIベースの自動化が戦略的ロードマップの最上位に挙げられています。

レポートの要点

- アプリケーション別では、電子カルテが2024年の医療情報技術市場シェアの37.70%を占め、遠隔医療ソリューションは2030年まで年平均成長率18.29%で拡大すると予測。

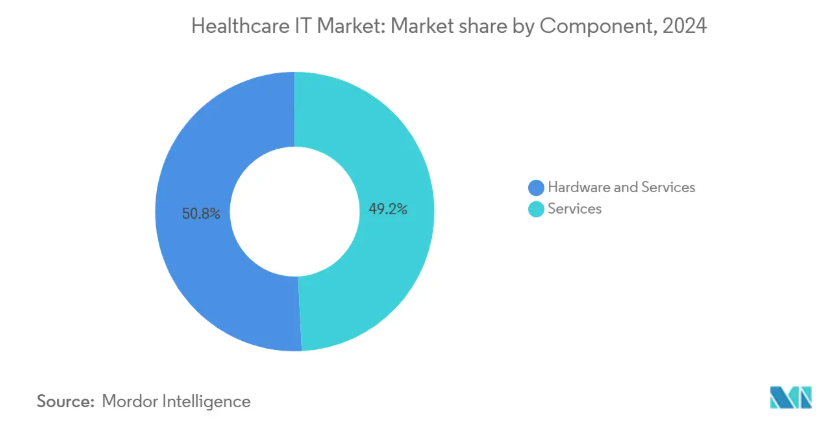

- コンポーネント別では、サービスが2024年の売上の49.20%を占め、クラウドベースのソフトウェア製品は2025年から2030年にかけて年平均成長率18.35%で拡大すると予測されます。

- 提供形態別では、オンプレミスシステムが2024年の売上高の49.03%を占め、パブリッククラウドのデプロイが2030年までのCAGRで最速の18.35%を記録。

- エンドユーザー別では、病院と医療システムが2024年に最大の売上シェアを占め、外来手術センターは2030年まで年平均成長率16.98%で推移する見込み。

- 地域別では、北米が2024年の収益の41.24%を占め、アジア太平洋地域は2030年までのCAGRが16.77%と最も高くなると予測されています。

AI主導の臨床意思決定支援: 診断精度の再定義

2025年末までに、およそ10機関中9機関が早期診断と遠隔モニタリングのためにAIの実用化を計画しています。文書化の自動化により、事務処理にかかる時間はすでに3分の2近くまで短縮され、臨床医は患者との直接的な関わりに時間を割くことができます。かつては2回目の読影が必要であった微妙な病変も、AIによる検出ツールによって検出されるようになり、治療経路の測定可能な改善につながっています。しかし、米国の医療システムの53%しか、これらのモデルを監督する専門のガバナンス・チームを持っていません。リアルタイム・バイアス・ダッシュボードを提供しているベンダーは更新率が高く、透明性が重要な購買基準として浮上していることを示唆しています。ポイント・オブ・ケアでモデルの説明可能性の合図を受け取った臨床医は、AIが生成した推奨に対する信頼性がより高いことを報告し、より深いワークフローの組み込みを促しています。

テレヘルスの急速な普及: 地方のアクセス革命

遠隔医療は、2030年までに農村部の医師数がさらに23%減少すると予測される中[1]、医療が行き届いていない地域の推定20億人の遠隔ベースのケアギャップを埋める重要な進歩です。協力的な遠隔ICUネットワークでは、事実上可能な範囲に専門医の監視を拡大した後、死亡率が最大40%減少しています。インフラ整備法案に基づくブロードバンド・コンソーシアムは接続コストを引き下げ、プライマリ・ケア診療所がビデオ・トリアージを試験的に導入することで、救急外来の診察時間を数分短縮することを可能にしました。医療機関のCFO(最高財務責任者)は、選択的治療による利益率の低下を補うものとして、遠隔医療による収入を挙げることが増えており、これはバーチャル訪問診療が耐久性のあるビジネスラインとして成熟してきたことを示しています。遠隔診療に精通した医師が、デジタル創傷治療などの隣接するイノベーションの変革推進者となり、より広範な変革を有機的に加速させるという新たな行動も生まれています。

ペーパーレス技術への需要の高まり: データ主導のケア変革

紙を中心としたプロセスでは、病院で生成されるデータの約97%が未利用のままです。EHRによるデジタル化によって、分析主導の意思決定サポートに必要なデータが解放されます。米国の病院の96%はEHRを使用しており、組織は現在、精密医療プログラムを支える連携データプラットフォームに向かっています。より豊富なデータ資産により、医療システムは生命科学企業との実臨床エビデンス提携において、非同定コホートを収益化することができます。オペレーション・チームはスループット・ダッシュボードを活用し、需要急増に対応した人員配置を行うことで、超過勤務を抑制し、病床回転率を向上させます。同時に、保険会社はタイムリーなデータフィードに依存するリスクベースの契約を交渉し、プロバイダーが相互運用性ツールセットへのさらなる投資を行うよう促しています。早期に導入した医療機関では、同意書や退院サマリーをデジタル化することで平均在院日数が短縮され、カルテの抜粋を減らすことで財務的な利益がさらに高まることが確認されています。

政府資金の増加: 政策主導による市場の加速

政府からの資金援助は、導入の算段を変えました。サウジアラビアのVision 2030は、Sehhaプラットフォームで200万件以上のバーチャル診察を記録し、政策がいかに消費者の急速な普及の引き金となるかを実証しています。インドのアユシュマン・バラット・デジタル・ミッションは、5億人以上の国民に安全な医療IDを発行し、同国の医療情報技術市場規模を劇的に拡大しました。こうした取り組みにより、ベンダーはデータ主権規則に対応するコンプライアンス・モジュールをローカライズすることが義務付けられ、地域の専門知識を持たないプロバイダーにとっては参入障壁が高くなります。副次的な効果として、国レベルでの試験的導入が成功すれば輸出可能な青写真となり、近隣諸国での同様の導入に向けた調達経路がスムーズになります。資本市場のアナリストは、政府認証シールを持つ企業が評価プレミアムで取引されていることを観察しています。

規制の複雑化: コンプライアンス負担の増大

630を超える医療規則と20を超える最近の更新により、医療機関は年間約390億ドルを非臨床コンプライアンスに費やしています。小規模な病院では、オーバーヘッドを文書化チームに割く割合が高く、患者向けの技術に充てる資金が不足しています。一元化されたルール・マッピング・エンジンに投資した医療機関は、ワークフローのアラートをリアルタイムで受信できるようになり、迅速な改善と監査による罰則の軽減が可能になりました。とはいえ、AIに特化した法律が間近に迫っているため、開発者はモデルカードの開示を公開するよう求められています。コンプライアンス・コンサルタントは、初期のコーディング段階でプライバシー・バイ・デザインの原則を統合することで、将来のリエンジニアリング・コストを削減できると報告しています。

熟練した医療IT人材の不足: 導入のボトルネック

2030年までに世界で1,500万人の医療従事者が不足すると言われていますが、これにはITスキルの不足も顕著に含まれています[2]。地方の病院は、しばしばギリギリのマージンで運営されているため、情報学的職務の欠員が数カ月に及び、本稼働が遅れ、コストのかかる請負業者への依存度が高まります。大規模な病院では、院内のデジタル・アカデミーに資金を提供し、看護師をクロストレーニングして、ロールアウトの波を支える技術スーパーユーザーに育てることで対応しています。同時に、サイバー脅威の増加(2024年上半期の情報漏えいで影響を受けた米国患者は3,100万人以上)により、セキュリティ・アーキテクトの必要性が高まっています。統合された DevSecOps フレームワークを採用している医療ネットワークでは、2 桁のアップタイム向上が報告されており、専門家採用の ROI が実証されています。ワークフォース分析によると、資格ラダーのパスウェイを給与差と整合させることで定着率が向上することが示唆されており、この戦術は現在多くの近代化予算に組み込まれています。

医療IT市場 – セグメント分析

コンポーネント サービスが導入の成功を促進

2024年の医療IT市場シェアは、コンポーネントレベルの49.20%をサービスが占め、アドバイザリー能力と統合能力がプロジェクト成功の決め手となることが明らかになりました。コンサルティング会社は現在、ギャップ評価をアジャイル展開ロードマップにバンドルし、臨床医への導入時の摩擦を減らしています。プロバイダーの94%が何らかの形でAIを試験的に導入し、使用ベースのライセンスを要求しているため、ソフトウェア収入は急速に増加しています。ハードウェアの技術革新は、クラウドダッシュボードに遠隔測定をストリーミングするBluetooth対応ウェアラブルなどのエッジデバイスに傾いています。労働市場のデータでは、実装スペシャリストの募集が過去2四半期に急増し、技術投資を拡大する上でサービス能力が依然としてボトルネックになっていることが明らかになりました。

アプリケーション デジタル変革をリードする遠隔医療

テレヘルスの市場規模は、2025年から2030年にかけて年平均成長率18.29%で拡大すると予測され、これはすべてのアプリケーションカテゴリーで最も高い成長率です。遠隔モニタリングが疾病管理プログラムを補完する場合、慢性疾患の再入院が最大41%減少することが請求データに示されています。EHRはアプリケーションの中で最大の医療情報技術市場シェアを占めており、米国の病院ではエピックが37.7%を占める一方、オラクル・サーナーは21.7%にとどまっています。AI主導の臨床意思決定支援システムは、2024年に20億6,000万米ドルと評価され、2030年には42億3,000万米ドルに達すると予測されています。CIOは、テレヘルスプラットフォームをデジタルフロントドアのアンカーテナントとして扱うようになっており、予約スケジューリング、症状チェッカー、バーチャルトリアージを統合コンシューマアプリにバンドルしています。

配信モード: クラウド移行が加速

2024年の医療情報技術市場規模はオンプレミスが49.03%を占めるものの、クラウドソリューションは2030年まで年平均成長率18.35%を維持する見込みです。医療システムの3分の2が3年以内に画像処理ワークロードをクラウドでホストすることを期待しており、その主な推進要因として弾力性のあるストレージとAI支援診断を挙げています。ハイブリッド戦略が人気を集めており、新しいアプリケーションについてオンプレミスとパブリッククラウドの両方を評価する組織は2024年の37%から45%に増加。経営幹部は、移行をリフト・アンド・シフトではなく、段階的なサービス廃止として構成することで、投資回収期間を短縮できると報告しています。クラウドの採用によりベンダーのエコシステムも拡大し、同意管理、クレーム編集、事前承認のためのプラグアンドプレイのマイクロサービスが可能になります。

画像 © Mordor Intelligence. 再利用にはCC BY 4.0による帰属表示が必要です。

エンドユーザー:病院がリード、外来センターは加速

2024年のエンドユーザー向け医療情報技術市場シェアは病院が最大を維持しますが、外来手術センターは2030年までの年平均成長率が16.98%になると予測されます。低入院患者数の医療施設では、スケジューリングを迅速化するため、事前承認チェックを組み込んだエンタープライズグレードのEHRモジュールが求められています。入院施設では、需要が変動する中、ベッドのキャパシティをバランスさせる予測分析を優先し、待機手術のキャンセルを減らします。ポストアキュートのプロバイダーは、一括支払いの義務化に対応するため、軽量のケア・コーディネーション・プラットフォームを採用しています。単一のデータモデルで入院と外来のワークフローに対応できるベンダーは、クロスセル指標で競合他社を上回っています。

地域分析

北米は医療情報技術の世界市場シェアの41.24%を占め、同地域の支出額は年平均成長率7%で推移し、2027年には8,190億ドルに達すると予測されています。金額別償還では、リスクを層別化し、ケアギャップのアラートを表示する人口健康プラットフォームに資金が誘導されています。技術大手は、臨床要約のための生成的AIモデルを共同開発するためにプロバイダーネットワークと提携し、パイロットまでの時間を短縮しています。サードパーティのデータ使用契約に関する規制上の注意により、プロバイダーはデータセットを公開する前に社内の審査委員会を強化するよう求められています。

アジア太平洋地域の2030年までの年平均成長率は16.77%と最速。中国は放射線科医不足を解消するため、AI画像処理新興企業にベンチャーキャピタルを投入。データ主権に関する多様な法律が存在する中、モジュール式のコンプライアンス・レイヤーを構築するベンダーは市場への参入がスムーズ。

ヨーロッパは医療情報技術産業において大きな存在感を示しており、ドイツとイギリスは電子処方箋の義務化と病院インフラの近代化助成金によって需要の中心となっています。欧州全体の相互運用性イニシアチブは、ベンダーに標準化されたAPIの採用を促し、統合にかかる総コストを引き下げています。UAEのMalaffi ExchangeやサウジアラビアのSehha virtual-consult platformは、政策的な裏付けがいかに導入期間を短縮するかを示しています。欧州のバイヤーは、国際的に調和されたデジタル・ケア・モデルへのシフトを反映し、ベンダーに対して国境を越えたスケーラビリティの実証を求めるようになっています。

競争環境

医療情報技術市場の集中度は緩やかで、Oracle Healthのシェアはクラウド移行の遅れにより23.1%に低下。プライベート・エクイティ投資家は、実績のあるFHIRベースのコネクタを持つニッチプレーヤーに資金を流し、プラットフォーム既存企業の買収による撤退に賭けています。アナリストによると、ベンダー評価委員会は現在、相互運用性の指標を基本価格とほぼ同等に重視しており、データの流動性がいかに競争結果を形成するかを明確に示しています。

最近の産業動向

- 2025年4月 Transcarentは6億2100万米ドルでAccoladeとの合併を完了し、ジェネレーティブAIウェイファインディングとパーソナライズされたケアナビゲーションを統合したプラットフォームを構築。

- 2025年3月 CoachCare は、遠隔モニタリング製品群を拡大し、遠隔医療におけるプレゼンスを強化するため、VitalTech を買収。

- 2024年4月:HEALWELL AIがOrion Healthを1億6,500万カナダドル(1億2,210万米ドル)で買収。相互運用性の専門知識とAIアナリティクスを組み合わせ、2025年に1億カナダドル(7,400万米ドル)以上の収益を追求。

- 2025年1月 Sutter HealthがGE HealthCareと7年間の戦略的パートナーシップを締結し、300以上の施設にAI画像診断を導入、年間3,000万~4,000万米ドルのコスト削減を目標。

医療IT産業レポート目次

1. はじめに

1.1 前提条件と市場定義

1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

4.1 市場概要

4.2 市場促進要因

4.2.1 AI主導の臨床意思決定支援の採用

4.2.2 地方におけるテレヘルスの急速な普及

4.2.3 ペーパーレス技術への需要の高まり

4.2.4 医療サービスとインフラに対する政府資金の増加

4.2.5 遠隔患者モニタリングの普及を促進する高齢化人口

4.3 市場の阻害要因

4.3.1 複雑な規制

4.3.2 熟練した医療IT人材の不足

4.3.3 中小規模の医療施設における設備予算の制約

4.4 サプライチェーン分析

4.5 技術的展望

4.6 ポーターの5つの力

4.6.1 新規参入の脅威

4.6.2 買い手の交渉力

4.6.3 供給者の交渉力

4.6.4 代替品の脅威

4.6.5 競争ライバルの激しさ

5. 市場規模・成長予測(金額別)

5.1 アプリケーション別

5.1.1 電子カルテ(EHR)

5.1.2 画像保存通信システム(PACS)

5.1.3 医用画像情報システム(RIS)

5.1.4 検査情報システム(LIS)

5.1.5 コンピューターによる医師オーダー入力(CPOE)

5.1.6 臨床判断支援システム(CDSS)

5.1.7 遠隔医療ソリューション

5.1.8 遠隔患者モニタリング

5.1.9 収益サイクル管理(RCM)

5.1.10 薬局情報システム(PIS)

5.1.11 臨床情報システム

5.1.12 医療デジタルサプライチェーン管理システム

5.1.13 顧客関係管理(CRM)

5.1.14 医療費支払者ソリューション

5.1.15 不正検知と支払いの完全性

5.1.16 その他

5.2 コンポーネント別

5.2.1 ソフトウェア

5.2.2 ハードウェア

5.2.3 サービス

5.3 提供形態別

5.3.1 オンプレミス

5.3.2 クラウドベース

5.4 エンドユーザー別

5.4.1 病院・医療システム

5.4.2 画像診断センター

5.4.3 その他

5.5 地域別

5.5.1 南米アメリカ

5.5.1.1 米国

5.5.1.2 カナダ

5.5.1.3 メキシコ

5.5.2 ヨーロッパ

5.5.2.1 ドイツ

5.5.2.2 イギリス

5.5.2.3 フランス

5.5.2.4 イタリア

5.5.2.5 スペイン

5.5.2.6 その他のヨーロッパ

5.5.3 アジア太平洋

5.5.3.1 中国

5.5.3.2 日本

5.5.3.3 インド

5.5.3.4 オーストラリア

5.5.3.5 韓国

5.5.3.6 その他のアジア太平洋地域

5.5.4 中東・アフリカ

5.5.4.1 GCC

5.5.4.2 南アフリカ

5.5.4.3 その他の中東・アフリカ地域

5.5.5 南米アメリカ

5.5.5.1 ブラジル

5.5.5.2 アルゼンチン

5.5.5.3 その他の南米アメリカ

6. 競争環境

6.1 市場集中度

6.2 市場シェア分析

6.3 企業プロフィール(グローバルレベルの概要、市場レベルの概要、主要事業セグメント、財務、従業員数、主要情報、市場ランク、市場シェア、製品・サービス、最近の動向の分析を含む)

6.3.1 Epic Systems Corp.

6.3.2 Oracle Health (Cerner)

6.3.3 McKesson Corp.

6.3.4 Philips Healthcare

6.3.5 GE HealthCare

6.3.6 Siemens Healthineers

6.3.7 Allscripts (Altera Digital Health)

6.3.8 athenahealth

6.3.9 IBM Watson Health

6.3.10 Optum Inc.

6.3.11 Teladoc Health

6.3.12 Amwell

6.3.13 InterSystems Corp.

6.3.14 MEDITECH

6.3.15 Change Healthcare

6.3.16 R1 RCM Inc.

6.3.17 Accenture Health

6.3.18 Cognizant Digital Health

6.3.19 Tata Consultancy Services (TCS)

6.3.20 Wipro HealthEdge

7. 市場機会と将来展望

7.1 ホワイトスペースとアンメットニーズの評価

*** 本調査レポートに関するお問い合わせ ***