医療ITプロバイダー市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

ヘルスケアITプロバイダー市場レポートは、コンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(電子カルテ、収益サイクル管理、PACS、遠隔医療・モバイルヘルスなど)、展開(オンプレミス、クラウドベース、ハイブリッド)、エンドユーザー(病院・IDN、外来診療センターなど)、および地域(北米、欧州など)によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアITプロバイダー市場の概要:成長トレンドと予測(2025年~2030年)

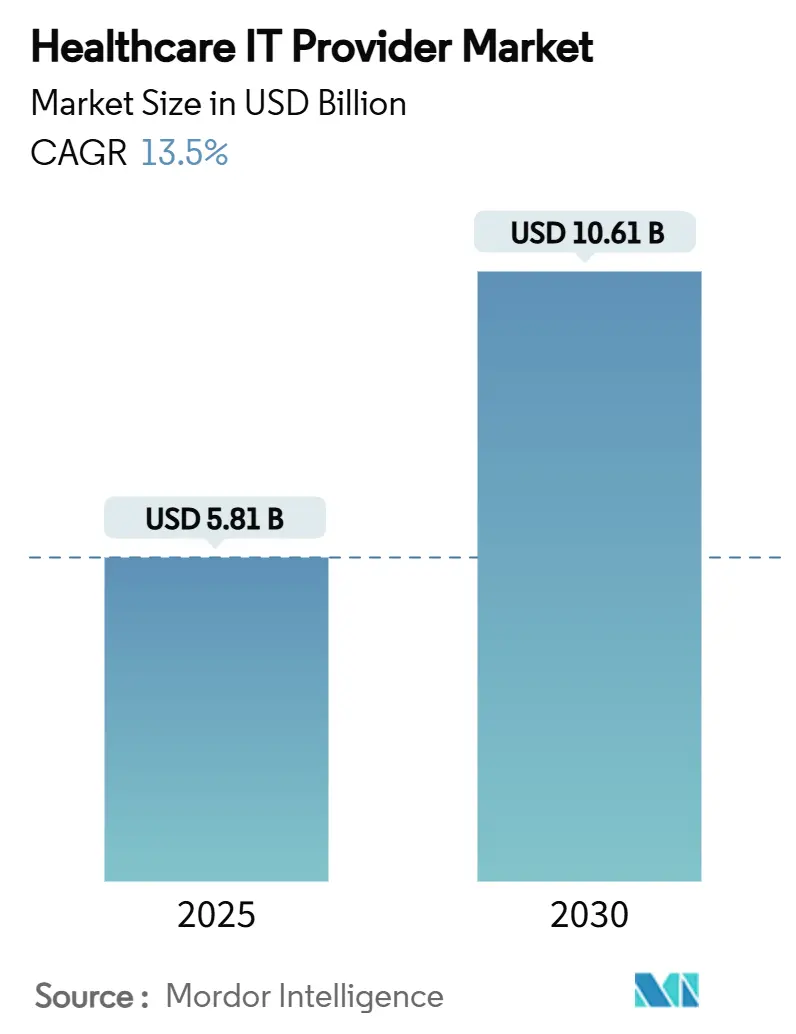

ヘルスケアITプロバイダー市場は、2025年には58.1億米ドル、2030年には106.1億米ドルに達すると予測されており、この期間の年平均成長率(CAGR)は11.85%です。この成長は、クラウドネイティブな臨床プラットフォームへの移行、AI駆動型ワークフローツールの普及、相互運用性とサイバーセキュリティを義務付ける規制強化によって推進されています。北米は成熟したプロバイダーネットワークにより高い導入率を維持しており、最大の市場となっています。一方、アジア太平洋地域は償還制度改革により、14.40%という最も速いCAGRで成長しています。Epic Systemsが625以上の病院を連邦TEFCA交換システムに統合した事例は、ネットワーク効果がいかに先行者利益を保護するかを示しています。また、Change Healthcareへのサイバー攻撃は防御的支出を加速させ、米国の医療システムは新たなIT投資の52%をセキュリティ対策に充じています。

主要なレポートのポイント

主要なレポートのポイントは以下の通りです。

* コンポーネント別: 2024年にはサービスが収益シェアの57.56%を占め、製品は2030年までに13.25%の最速CAGRで成長すると予測されています。

* アプリケーション別: 2024年には病院インターフェース/EHR統合がヘルスケアITプロバイダー市場シェアの40.73%を占め、医療機器統合は2030年までに11.98%のCAGRで拡大すると予測されています。

* 展開モデル別: 2024年にはオンプレミスソリューションがヘルスケアITプロバイダー市場規模の62.45%を占めましたが、クラウドベースモデルは2030年までに12.47%のCAGRで増加しています。

* エンドユーザー別: 2024年には病院および診療所が64.32%のシェアを占め、画像診断センターは2030年までに12.09%のCAGRで進展しています。

* 地域別: 2024年には北米が収益シェアの43.53%を占め、アジア太平洋地域は2030年までに14.40%の最も高いCAGRを記録しています。

グローバルヘルスケアITプロバイダー市場のトレンドと洞察

ヘルスケアITプロバイダー市場の成長を牽引する主な要因は以下の通りです。

* 北米におけるクラウドネイティブな臨床プラットフォームへのプロバイダー移行の加速(CAGRへの影響:+2.1%): プロバイダーはレガシーデータセンターをマルチクラウドアーキテクチャに置き換え、運用コストを36%削減し、放射線検査の読影時間を25%短縮しました。この移行は、データアクセスと分析の効率を向上させ、患者ケアの質を高めることに貢献しています。

* 相互運用性とデータ交換の強化(CAGRへの影響:+1.8%): 医療機関間でのシームレスなデータ共有の必要性が高まっており、これにより患者情報の統合とケアの継続性が向上しています。標準化されたAPIとプラットフォームの導入が進み、異なるシステム間の連携が容易になっています。

* 遠隔医療およびバーチャルケアソリューションの普及(CAGRへの影響:+1.5%): パンデミックを契機に遠隔医療の利用が急増し、患者と医療提供者の双方にとって利便性の高いケアモデルとして定着しました。これにより、遠隔モニタリング、オンライン診療、デジタルセラピューティクスなどの需要が高まっています。

* 人工知能(AI)と機械学習(ML)の統合(CAGRへの影響:+1.7%): 診断支援、治療計画、個別化医療、業務効率化など、ヘルスケア分野におけるAI/MLの応用が拡大しています。これにより、データに基づいた意思決定が強化され、医療成果の改善が期待されています。

ヘルスケアITプロバイダー市場の課題と制約

市場の成長を妨げる主な要因は以下の通りです。

* データセキュリティとプライバシーに関する懸念(CAGRへの影響:-1.2%): 医療データの機密性が高いため、サイバー攻撃やデータ漏洩のリスクは常に存在します。厳格な規制要件(HIPAA、GDPRなど)への準拠と、高度なセキュリティ対策の導入がプロバイダーにとって大きな課題となっています。

* 高額な導入コストと複雑な統合プロセス(CAGRへの影響:-1.0%): 新しいITシステムの導入には多額の初期投資が必要であり、既存のレガシーシステムとの統合は技術的にも運用上も複雑なプロセスを伴います。特に中小規模の医療機関にとっては、これが導入の障壁となることがあります。

* 医療従事者のITリテラシーとトレーニングの必要性(CAGRへの影響:-0.8%): 新しいITツールやプラットフォームを効果的に活用するためには、医療従事者に対する継続的なトレーニングとサポートが不可欠です。技術導入の遅れや抵抗は、システムの潜在能力を十分に引き出せない原因となる可能性があります。

グローバルヘルスケアITプロバイダー市場の機会

市場の成長を促進する新たな機会は以下の通りです。

* 予防医療とウェルネスプログラムへのITソリューションの拡大: 疾病の早期発見と予防に焦点を当てたITソリューションの需要が高まっています。ウェアラブルデバイスからのデータ統合、パーソナライズされた健康管理アプリ、リスク評価ツールなどが新たな市場機会を創出しています。

* 新興国市場におけるデジタルヘルスケアインフラの整備: アジア太平洋地域やラテンアメリカなどの新興国では、医療インフラのデジタル化が急速に進んでおり、ヘルスケアITプロバイダーにとって大きな成長の機会を提供しています。政府の支援策や投資の増加もこの傾向を後押ししています。

* ブロックチェーン技術の応用によるデータ管理の強化: ブロックチェーン技術は、医療データのセキュリティ、透明性、相互運用性を向上させる可能性を秘めています。電子カルテの管理、サプライチェーンの追跡、臨床試験データの共有など、様々な分野での応用が期待されています。

「グローバルヘルスケアITプロバイダー市場レポート」は、病院管理の多様化、医療保険施設の改善、公私病院のインフラ改革を支援するヘルスケアITプロバイダー市場に関する詳細な分析を提供しています。本レポートは、市場の定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されており、市場の全体像を包括的に捉えています。

市場は、2025年には58.1億米ドル規模に達すると推定されており、2030年までには106.1億米ドルに成長すると予測されています。この期間における複合年間成長率(CAGR)は11.85%と見込まれており、堅調な拡大が期待されます。

市場の成長を牽引する主な要因としては、地域ごとに異なる動向が見られます。北米では、プロバイダーのクラウドネイティブな臨床プラットフォームへの移行加速、欧州では、バリューベースケアと高度な分析の融合が進んでいること、アジア全域では、バーチャルケアの償還制度が急速に拡大していることが挙げられます。さらに、米国IDN(統合医療提供ネットワーク)によるサイバーセキュリティ義務化に伴う支出増加、三次病院におけるAIを活用した診断意思決定支援の導入、中東における政府資金による病院近代化プログラムなども、市場拡大の重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。北米の地方病院における設備投資予算の凍結、EUにおけるデータローカライゼーション規制が多国籍クラウド展開を遅らせていること、日本における臨床医のワークフロー変更に対する根強い抵抗、そして新興市場におけるHL7-FHIR認定IT人材の不足などが、市場の課題として認識されています。

本レポートでは、市場をコンポーネント(ハードウェア、ソフトウェア、サービス)、アプリケーション(電子カルテ(EHR)、収益サイクル管理(RCM)、医用画像管理システム(PACS)、遠隔医療・モバイルヘルス、臨床意思決定支援(CDS)およびAI診断、ポピュレーションヘルス管理(PHM))、展開モデル(オンプレミス、クラウドベース、ハイブリッド)、エンドユーザー(病院・IDN、外来ケアセンター、画像診断センター、支払者・保険会社)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)にわたって詳細に分析しています。

特に、コンポーネント別ではサービスが2024年の収益の57.56%を占めており、病院がターンキー統合と継続的なサポートを好む傾向が示されています。展開モデル別では、クラウドベースの導入が12.47%のCAGRで成長しており、プロバイダーがコンプライアンスのために一部のデータをオンプレミスに残しつつ、分析ワークロードをハイパースケーラーに移行している状況がうかがえます。地域別では、アジア太平洋地域が償還制度改革と大規模なデジタルヘルス資金投入を背景に、14.40%のCAGRで最も急速に成長している点が注目されます。

競争環境のセクションでは、市場集中度、市場シェア分析、そしてOracle Cerner、Epic Systems、Optum Insight、Philips Healthcare、GE HealthCare、Siemens Healthineers、Altera Digital Health、athenahealth、MEDITECH、eClinicalWorks、NextGen Healthcare、InterSystems、Teladoc Health、Amwell、IBM Merative、Dell Technologies、Cognizant、Accenture、Infosys、Tata Consultancy Services、Wipro、SAP、Amazon Web Servicesといった主要企業の詳細なプロファイルが提供されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向が含まれており、市場の競争構造を深く理解するための情報源となっています。

本レポートは、検査情報システム(LIS)、放射線情報システム(RIS)、心血管情報システム(CVIS)、電子カルテ(EHR)、遠隔医療、臨床意思決定支援システム(CDSS)、医用画像管理システム(PACS)およびベンダーニュートラルアーカイブ(VNA)といったビジネスセグメントごとの市場も詳細にカバーしています。また、世界の主要17カ国における市場規模とトレンドも推定されており、各セグメントの価値は米ドルで示されています。これにより、読者はグローバルな視点から市場の動向を把握することができます。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北米におけるプロバイダーのクラウドネイティブ臨床プラットフォームへの移行加速

- 4.2.2 欧州における価値に基づくケアと高度な分析の融合

- 4.2.3 アジア全域でのバーチャルケア償還の急速な拡大

- 4.2.4 米国IDNによるサイバーセキュリティ義務化が支出を促進

- 4.2.5 第三次医療機関におけるAIを活用した診断意思決定支援の導入

- 4.2.6 中東における政府資金による病院近代化プログラム

-

4.3 市場の阻害要因

- 4.3.1 北米の地方病院における設備投資予算の凍結

- 4.3.2 EUにおける多国籍クラウド展開を遅らせるデータローカライゼーション規則

- 4.3.3 日本におけるワークフロー変更に対する臨床医の根強い抵抗

- 4.3.4 新興市場におけるHL7-FHIR認定IT人材の不足

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制または技術的展望

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 供給者の交渉力

- 4.6.3 買い手の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争上の対抗関係

5. 市場規模と成長予測(金額、米ドル)

-

5.1 コンポーネント別

- 5.1.1 ハードウェア

- 5.1.2 ソフトウェア

- 5.1.3 サービス

-

5.2 アプリケーション別

- 5.2.1 電子カルテ (EHR)

- 5.2.2 収益サイクル管理 (RCM)

- 5.2.3 医用画像管理通信システム (PACS)

- 5.2.4 遠隔医療 & モバイルヘルス

- 5.2.5 臨床意思決定支援 (CDS) & AI診断

- 5.2.6 地域医療連携 (PHM)

-

5.3 導入形態別

- 5.3.1 オンプレミス

- 5.3.2 クラウドベース

- 5.3.3 ハイブリッド

-

5.4 エンドユーザー別

- 5.4.1 病院 & 統合医療ネットワーク (IDN)

- 5.4.2 外来診療センター

- 5.4.3 診断画像センター

- 5.4.4 支払者 & 保険会社

-

5.5 地域別 (金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東およびアフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東およびアフリカ

6. 競合状況

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Oracle Cerner

- 6.3.2 Epic Systems

- 6.3.3 Optum Insight(Change Healthcareを含む)

- 6.3.4 Philips Healthcare

- 6.3.5 GE HealthCare

- 6.3.6 Siemens Healthineers

- 6.3.7 Altera Digital Health (Allscripts)

- 6.3.8 athenahealth

- 6.3.9 MEDITECH

- 6.3.10 eClinicalWorks

- 6.3.11 NextGen Healthcare

- 6.3.12 InterSystems

- 6.3.13 Teladoc Health

- 6.3.14 Amwell

- 6.3.15 IBM Merative

- 6.3.16 Dell Technologies

- 6.3.17 Cognizant

- 6.3.18 Accenture

- 6.3.19 Infosys

- 6.3.20 Tata Consultancy Services (TCS)

- 6.3.21 Wipro

- 6.3.22 SAP

- 6.3.23 Amazon Web Services

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

医療ITプロバイダーとは、病院、診療所、薬局、介護施設といった医療機関や介護施設に対し、情報システムや関連サービスを提供する企業の総称でございます。これらのプロバイダーは、医療現場の業務効率化、医療の質の向上、患者サービスの改善、そして医療機関の経営支援などを目的とした多岐にわたるソリューションを提供しております。具体的には、電子カルテシステム、レセプトコンピュータシステム、医用画像情報システム(PACS)、地域医療連携システム、オンライン診療システムなどがその代表例として挙げられます。

医療ITプロバイダーが提供するシステムやサービスは、その機能や対象とする医療機関の規模によって多種多様に分類されます。まず、提供するシステムの種類別では、医療機関の基幹システムである「電子カルテシステム」を提供するプロバイダーが中心となります。これには、大規模病院向けの統合型システムから、診療所やクリニックに特化した簡易型システム、さらには歯科医院向けのシステムなどがございます。次に、診療報酬請求業務を効率化する「レセプトコンピュータシステム」のプロバイダー、X線やCT、MRIなどの医用画像を管理・閲覧する「医用画像情報システム(PACS)」のプロバイダーも重要です。また、複数の医療機関間で患者情報を共有し、地域全体での医療連携を促進する「地域医療連携システム」のプロバイダーや、遠隔地からの診療を可能にする「遠隔医療・オンライン診療システム」のプロバイダーも近年注目を集めております。その他にも、医療機関の経営状況を分析し、改善策を提案する「医療経営支援システム」のプロバイダー、調剤薬局の業務を支援する「薬局向けシステム」のプロバイダー、介護施設の記録や請求業務を効率化する「介護施設向けシステム」のプロバイダーなども存在します。提供形態としては、医療機関内にサーバーを設置するオンプレミス型と、インターネット経由でサービスを提供するクラウド型(SaaS)があり、近年はクラウド型の導入が増加傾向にございます。

これらの医療ITシステムは、医療現場で様々な用途に活用されております。第一に、業務効率化への貢献です。電子カルテの導入により、医師や看護師が患者情報を迅速かつ正確に共有できるようになり、紙媒体での管理に比べて大幅な時間短縮とミスの削減が実現します。レセプト業務の自動化や予約管理システムの導入も、事務作業の負担軽減に寄与します。第二に、医療の質の向上です。診療情報の即時性・正確性の確保は、診断の精度向上や医療安全管理に直結します。また、AIを活用した診断支援システムは、医師の判断を補助し、見落としのリスクを低減する可能性を秘めております。第三に、患者サービスの向上です。オンライン予約や問診システム、患者ポータルサイトの提供により、患者はより便利に医療サービスを利用できるようになります。遠隔診療は、地理的な制約や移動の負担を軽減し、医療へのアクセスを改善します。第四に、医療機関の経営改善です。経営データの可視化、コスト分析、DPC(診断群分類別包括評価)分析、病床管理システムなどは、医療機関が効率的かつ持続可能な経営を行う上で不可欠な情報を提供します。第五に、地域医療連携の強化です。異なる医療機関間での情報共有を円滑にすることで、患者の紹介・逆紹介がスムーズになり、地域全体で切れ目のない医療提供体制を構築することが可能となります。

医療ITプロバイダーが提供するソリューションは、様々な先進技術と密接に関連しております。まず、「クラウドコンピューティング」は、システム導入・運用コストの削減、システムの拡張性(スケーラビリティ)の確保、そして災害時における事業継続計画(BCP)対策として不可欠な基盤技術となっております。次に、「AI(人工知能)」は、医用画像診断支援、病名予測、創薬支援、問診支援、レセプト点検など、多岐にわたる分野での活用が期待されており、医療の高度化に貢献します。「IoT(モノのインターネット)」は、ウェアラブルデバイスからの生体データ収集や、医療機器間の連携を通じて、患者の状態をリアルタイムで把握し、予防医療や遠隔モニタリングを可能にします。「ビッグデータ分析」は、診療データ、レセプトデータ、健診データなど膨大な医療情報を解析し、疾病の傾向分析、疫学研究、治療効果の予測などに活用されます。また、「ブロックチェーン」技術は、医療データのセキュリティ強化、患者の同意管理、データのトレーサビリティ確保といった面で注目を集めております。医療情報の機密性を守るための「サイバーセキュリティ」対策は、ランサムウェアなどの脅威から医療機関を守る上で極めて重要です。さらに、「モバイル技術」は、スマートフォンやタブレットを活用した診療、情報参照、患者とのコミュニケーションを可能にし、医療現場の柔軟性を高めております。異なるシステム間のデータ連携を可能にする「API連携」も、医療ITエコシステムの構築において重要な役割を担っております。

現在の医療IT市場は、いくつかの重要な背景要因によって形成されております。最も大きな要因の一つは、日本の「高齢化社会」の進展です。これにより、医療費の増大、医療従事者の不足、そして地域医療の重要性が一層高まっております。このような状況下で、医療現場の効率化と質の向上は喫緊の課題となっており、ITの活用が不可欠とされております。また、政府が推進する「医療DX(デジタルトランスフォーメーション)」も市場を大きく牽引しております。医療情報システムの標準化、マイナンバーカードの保険証利用、オンライン資格確認システムの導入などは、医療ITの普及と連携を加速させる政策でございます。さらに、「新型コロナウイルス感染症」の世界的流行は、遠隔医療やオンライン診療の普及を劇的に加速させ、新たな医療提供モデルの必要性を浮き彫りにしました。医療機関は、収益性の向上や効率的な運営が求められる中で、IT投資を通じて経営課題を解決しようとしております。患者側のニーズも変化しており、利便性が高く、質の高い医療サービスへの要求が高まっております。医療ビッグデータの利活用への期待も高まっており、データに基づいた医療の実現が模索されております。一方で、医療機関を狙ったサイバー攻撃の増加は、医療ITプロバイダーにとってセキュリティ対策の強化が喫緊の課題となっております。

将来の医療ITプロバイダーの展望は、非常に明るく、かつ変革に満ちたものと予測されます。まず、「データ連携と標準化のさらなる進展」が期待されます。異なるベンダーのシステム間や、医療機関間のシームレスな情報共有が実現することで、より効率的で質の高い医療提供が可能となるでしょう。次に、「AIやIoTの本格的な導入」が進み、診断・治療支援の高度化、予防医療の強化が図られます。AIによる病変の早期発見や、IoTデバイスによる継続的な健康モニタリングが一般的になるかもしれません。これにより、「パーソナライズド医療」の実現が加速し、個々の患者の遺伝情報や生活習慣に基づいた最適な医療が提供されるようになるでしょう。「遠隔医療・オンライン診療の定着と進化」も確実視されており、専門医へのアクセス向上や地域医療格差の解消に大きく貢献します。また、医療ITは「予防・未病分野への拡大」を続けるでしょう。健康管理アプリやウェアラブルデバイスとの連携を通じて、個人の健康維持・増進を支援するサービスがより一層充実します。医療従事者の「働き方改革支援」も重要なテーマであり、AIによる業務自動化やRPA(ロボティック・プロセス・オートメーション)の導入により、医療従事者がより専門性の高い業務に集中できる環境が整備されるでしょう。サイバーセキュリティ対策は引き続き強化され、医療機関のレジリエンス(回復力)向上が図られます。長期的には、日本の優れた医療IT技術が海外市場へ展開され、「国際展開」を果たす可能性も秘めております。これらの進化を通じて、医療ITプロバイダーは、持続可能で質の高い医療システムの構築に不可欠な存在として、その役割を一層拡大していくことでしょう。