ヘルスケアITサービス 市場規模と展望、2025-2033年

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

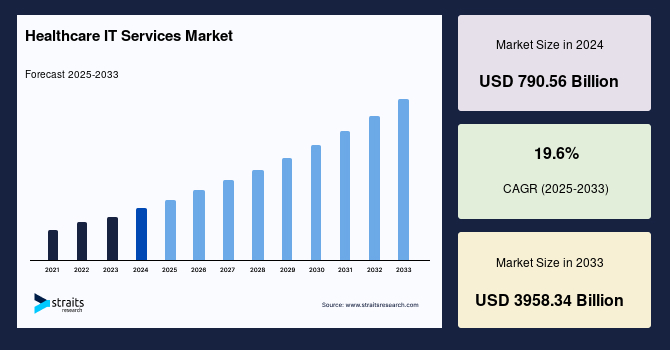

グローバルなヘルスケアITサービス市場は、2024年に7,905.6億米ドルの市場規模を記録し、その後も顕著な成長を続けると予測されています。具体的には、2025年には9,455.0億米ドルに達し、2033年までには3兆9,583.4億米ドルという驚異的な規模に拡大すると見込まれています。この予測期間(2025年~2033年)における年平均成長率(CAGR)は19.6%と、非常に高い成長率が期待されており、ヘルスケアITサービスが現代医療において不可欠な要素となっていることを明確に示しています。

**市場概要**

ヘルスケアITサービスは、患者ケアの質を向上させるだけでなく、医療サービスの提供方法、その効率性、そしてコスト構造に対し、計り知れないほど大きな影響を与えています。世界中の政府にとって、質の高いヘルスケアサービスと強固な医療インフラの整備は最優先事項として認識されており、各国は医療環境全体の向上を目指して多額の投資を行っています。例えば、米国のメディケア・メディケイドサービスセンターの報告によると、2017年の米国のヘルスケア支出は3.9%増加し、3.5兆米ドルに達しました。これは、医療分野における支出の増大と、その効率化へのニーズの高まりを反映しています。

ヘルスケアITプラットフォーム導入のための資金調達活動の活発化は、ヘルスケアITサービスの成長を強力に後押ししています。PitchBook Data, Inc.のデータによれば、米国のヘルスケア業界は2017年に高水準のプライベートエクイティ投資を受け、2018年7月までにエクイティ企業は6,240億米ドルを投資しました。これは、ヘルスケア分野におけるITの潜在的価値が広く認識され、大規模な資本が投下されていることを示しています。

予防医療への高い需要と、様々なモバイルヘルススタートアップへの資金提供の増加も、市場成長の重要な推進力となっています。人々が病気の治療だけでなく、予防と健康維持により一層関心を持つようになるにつれて、ITを活用した健康管理ソリューションの需要が高まっています。さらに、ネットワークカバレッジの拡大とネットワークインフラの継続的な改善は、ヘルスケアITサービスの普及と利用を促進し、遠隔医療やデータ共有の基盤を強化しています。

技術革新もまた、ヘルスケアIT市場の成長を加速させています。人工知能(AI)、モノのインターネット(IoT)、ビッグデータといった先端技術がヘルスケアプロセスに組み込まれることで、ITインフラが飛躍的に進化し、より高度で効率的な医療サービスの提供が可能になっています。これらの技術は、診断の精度向上、治療計画の最適化、業務の自動化など、多岐にわたる側面で医療を変革しています。

政府によるヘルスケアITソリューションへの義務付けや支援も、市場成長の強力な推進力です。これは、ヘルスケア分野におけるビッグデータの利用拡大、ヘルスケアITソリューションに関連する高い投資収益率(ROI)、高騰するヘルスケアコストを抑制する必要性、HCITソリューションへの需要増加、そしてリモート患者モニタリング市場の拡大といった複数の要因によって支えられています。さらに、効果的な治療に対する消費者の需要の高まりと、新しいテクノロジーに対する認識の向上も、予測期間中の市場成長を牽引すると期待されています。

行政、臨床、財務データのデジタル化により、ヘルスケア業界で生成される電子データの量は飛躍的に増加しています。このデータ量は毎年ほぼ倍増しており、今後数年間でさらに増加すると予測されています。増加するデータ量に加えて、ヘルスケアデータの多様性自体が医療専門家にとって大きな課題となっています。他の産業と比較して、ヘルスケアデータは、その非定型性、長さ、そして異種性のために取り扱いがより困難であり、これが情報管理の複雑さを増しています。このようなビジネス上の困難に対応するため、サービスプロバイダーはヘルスケアITを積極的に活用し、データの統合、分析、管理のソリューションを提供しています。

例えば、Practice Fusionの調査によると、2017年時点で米国の開業医の約90%が電子カルテ(EHR)を導入していました。これは、EHRが医療情報のデジタル化における基盤として定着していることを示しています。IBM、CGI、MedeAnalytics、Epic Systemsなどの様々な市場企業は、EHRへの需要の高まりに応えるため、革新的なヘルスケア分析ソリューションを開発しています。EHRの普及は、ヘルスケア分析市場全体を前進させる原動力となっており、医療機関がデータに基づいてより賢明な意思決定を行うことを可能にしています。

「デジタルヘルス」運動は、ヘルスケアプロバイダーに多大な恩恵をもたらしています。人工知能(AI)や機械学習は、リスクのある患者を特定し、個別化された治療を提供する上で現在利用されており、その活用は拡大の一途を辿っています。これらの技術は、ヘルスケアにおける情報技術の適用範囲を広げ、新しい革新的な成長指標を提供しています。デジタルトランスフォーメーションは、コストを削減し、ケアの質を向上させることで、ヘルスケアのパフォーマンスを加速させる絶好の機会と捉えられています。

**市場成長要因**

ヘルスケアITサービス市場の成長を推進する要因は多岐にわたり、相互に関連しながら市場全体の拡大を強力に後押ししています。

1. **ヘルスケアITプラットフォームへの資金調達の増加:** 政府機関、民間投資家、医療機関自体が、ヘルスケアITシステムの導入とアップグレードに積極的に投資しています。これにより、より高度なシステムやサービスの開発、導入、普及が促進され、市場全体の規模が拡大しています。特に、電子カルテ(EHR)、遠隔医療、データ分析プラットフォームなど、患者ケアの質と効率を向上させるITソリューションへの投資が目立ちます。

2. **予防医療措置への高い需要:** 病気の治療よりも予防に重点を置く動きが世界的に強まっています。ヘルスケアITサービスは、個人の健康データを追跡し、リスクを評価し、パーソナライズされた予防計画を提供する上で不可欠です。ウェアラブルデバイス、モバイルヘルスアプリ、AIを活用したリスク予測ツールなどが、予防医療の需要に応える形で導入され、市場を牽引しています。

3. **モバイルヘルススタートアップへの資金提供の増加:** スマートフォンやタブレットの普及に伴い、モバイルヘルス(mHealth)アプリケーションやサービスを提供するスタートアップ企業が急増しています。これらの企業は、遠隔モニタリング、健康管理、診断支援、服薬管理など、多岐にわたるサービスを提供しており、投資家からの関心と資金が集中しています。これにより、革新的なヘルスケアITソリューションが次々と市場に投入され、利用者層の拡大に貢献しています。

4. **ネットワークカバレッジの拡大とネットワークインフラの改善:** 高速インターネット接続の普及と、5Gなどの次世代通信技術の導入は、ヘルスケアITサービスの利用環境を劇的に改善しています。これにより、遠隔地からのデータアクセス、リアルタイムでの情報共有、高解像度画像の転送などが容易になり、遠隔医療やリモート患者モニタリングの実現可能性が向上しています。インフラの強化は、ヘルスケアITソリューションの信頼性とアクセシビリティを高め、その採用を加速させています。

5. **ヘルスケアにおける技術的進歩(AI、IoT、ビッグデータなど):** 人工知能(AI)は診断支援、個別化医療、薬剤開発、業務効率化に革命をもたらしています。モノのインターネット(IoT)は、スマートデバイスやセンサーを通じて患者のバイタルデータをリアルタイムで収集し、継続的なモニタリングと早期介入を可能にします。ビッグデータ技術は、膨大な医療データを分析し、新たな洞察やパターンを発見することで、疾患の予測、治療効果の最適化、公衆衛生戦略の策定に貢献しています。これらの技術統合は、ヘルスケアITサービスに新たな価値と機能をもたらし、市場の成長を強力に推進しています。

6. **政府によるヘルスケアITソリューションへの義務付けと支援:** 多くの国で、医療の質向上、コスト削減、データ共有の促進などを目的として、電子カルテシステムやその他ヘルスケアITソリューションの導入が政府によって推奨または義務付けられています。補助金やインセンティブプログラムも提供され、医療機関のIT導入を後押ししています。このような政策的支援は、市場の安定的な成長基盤を構築しています。

7. **ヘルスケアにおけるビッグデータの利用拡大:** 臨床データ、ゲノムデータ、画像データ、ウェアラブルデバイスからのデータなど、ヘルスケア分野で生成されるデータ量は爆発的に増加しています。これらのビッグデータを分析することで、疾患の傾向、治療法の有効性、患者のアウトカムに関する貴重な知見が得られ、データ駆動型医療への移行を促進しています。ヘルスケアITサービスは、このビッグデータの収集、保存、処理、分析を可能にする基盤を提供します。

8. **ヘルスケアITソリューションに関連する高い投資収益率(ROI):** ヘルスケアITシステムは初期投資を要しますが、長期的には業務効率の向上、医療ミスの削減、患者満足度の向上、請求処理の迅速化などにより、顕著なコスト削減と収益性改善をもたらします。このような高いROIは、医療機関がITソリューションへの投資を継続する強力な動機となっています。

9. **高騰するヘルスケアコストを抑制する必要性:** 世界的に医療費が高騰し続ける中、各国政府や医療機関はコスト効率の良い運営方法を模索しています。ヘルスケアITサービスは、プロセスの自動化、資源の最適化、不必要な検査の削減、予防医療の推進を通じて、医療費の抑制に貢献します。特に、遠隔医療やリモート患者モニタリングは、病院への通院回数を減らし、入院期間を短縮することで、大幅なコスト削減を実現します。

10. **HCITソリューションへの需要増加:** 医療提供者、患者、保険会社など、ヘルスケアエコシステム内のすべてのステークホルダーが、より効率的でアクセスしやすい、パーソナライズされた医療サービスを求めています。HCITソリューションは、これらのニーズに応えるための鍵であり、その需要は今後も増加し続けるでしょう。

11. **リモート患者モニタリング市場の成長:** 慢性疾患の増加、高齢者人口の拡大、パンデミックによる遠隔医療の普及は、リモート患者モニタリング(RPM)市場を急速に成長させています。RPMは、患者が自宅にいながらにして健康状態を継続的に監視できるため、早期介入、合併症の予防、生活の質の向上に貢献します。ヘルスケアITサービスは、RPMデバイスからのデータ収集、送信、分析、医師への通知といった一連のプロセスを支える基盤となります。

12. **効果的な治療に対する消費者の需要の高まりと新技術への認識の向上:** 患者は、自身の健康に関する情報にアクセスし、治療選択肢についてより多くの情報を得ることを望んでいます。また、最新の医療技術や治療法が提供されることを期待しています。ヘルスケアITサービスは、患者教育ツール、オンライン予約システム、パーソナルヘルスレコード(PHR)などを通じて、患者のエンパワーメントを促進し、これらの需要に応えます。テクノロジーに対する一般の人々の認識が高まるにつれて、医療現場でのIT利用への抵抗感も薄れ、採用が加速しています。

**市場抑制要因**

ヘルスケアITサービス市場は力強い成長を見せていますが、その普及と発展にはいくつかの課題、すなわち抑制要因も存在します。これらは、主にデータ管理の複雑性とそれに伴う潜在的な障壁に起因しています。

1. **ヘルスケアデータの膨大な量と多様性:** ヘルスケア分野で生成される電子データの量は、行政、臨床、財務の各領域で爆発的に増加しており、毎年ほぼ倍増すると予測されています。この圧倒的なデータ量は、その保存、処理、分析において技術的な課題を突きつけます。さらに、データの多様性、すなわち構造化データ(電子カルテの数値データ)と非構造化データ(医師の自由記述、画像、音声記録など)が混在していることが、データ統合と標準化を困難にしています。

2. **データの異種性と複雑性:** 他の産業と比較して、ヘルスケアデータはその長さと異種性のために取り扱いがより困難です。異なる医療機関やシステム間でデータ形式が統一されていないことが多く、相互運用性の欠如が大きな障壁となります。これにより、情報のサイロ化が生じ、医療専門家が患者の全体像を把握したり、複数のデータソースから有意義な洞察を抽出したりすることが困難になります。データの品質管理や一貫性の維持も、複雑な課題として立ちはだかります。

3. **データセキュリティとプライバシーへの懸念:** ヘルスケアデータは、非常に機密性の高い個人情報を含んでおり、その保護は最も重要な課題の一つです。サイバー攻撃、データ漏洩、不正アクセスなどのリスクは常に存在し、厳格なセキュリティ対策とプライバシー規制(HIPAA、GDPRなど)の遵守が求められます。これらの規制への対応は、ITシステムの設計、導入、運用に多大なコストと労力を要し、これが市場の成長を一部抑制する可能性があります。

4. **相互運用性の欠如と標準化の遅れ:** 異なるヘルスケアITシステム間のシームレスなデータ交換を可能にする相互運用性は、ヘルスケアITの真の潜在能力を引き出す上で不可欠です。しかし、ベンダー固有のシステムや標準化の遅れが、データ共有と統合を妨げています。これにより、医療機関は複数のシステムを管理する必要に迫られ、非効率性やエラーのリスクが増大します。

5. **導入コストと運用コストの高さ:** ヘルスケアITシステムの導入には、ソフトウェアライセンス、ハードウェア、インフラ整備、スタッフのトレーニングなど、多額の初期投資が必要です。また、システムの維持・管理、セキュリティ対策、定期的なアップグレードなど、運用コストも継続的に発生します。特に、中小規模の医療機関にとっては、これらのコストがIT導入の大きな障壁となることがあります。

6. **医療専門家の抵抗とトレーニングの必要性:** 新しいITシステムの導入は、医療従事者の既存のワークフローや習慣の変化を伴うため、一部で抵抗が生じることがあります。システムの操作習熟には時間とトレーニングが必要であり、これが一時的に業務効率を低下させる可能性もあります。十分なトレーニングとサポートが提供されない場合、システムの有効活用が妨げられ、導入のメリットが十分に享受されないことがあります。

これらの抑制要因は、ヘルスケアITサービス市場の成長を完全に止めるものではありませんが、市場参加者にとってはこれらの課題を克服するための革新的なソリューションと戦略が求められます。データ管理の複雑性に対処し、セキュリティを確保し、相互運用性を高めることが、市場の持続的な成長には不可欠です。

**市場機会**

ヘルスケアITサービス市場は、その抑制要因を上回る多くの魅力的な機会を秘めており、将来的な成長の大きな可能性を提示しています。

1. **デジタルトランスフォーメーションによる医療パフォーマンスの加速:** デジタルトランスフォーメーションは、ヘルスケア分野においてコスト削減とケアの質向上を同時に実現するための強力なツールです。これにより、医療機関は業務プロセスを最適化し、患者体験を向上させ、よりデータに基づいた意思決定を行うことができます。具体的には、クラウドベースのソリューション、モバイルアプリケーション、データ分析プラットフォームの導入が、この変革を推進します。例えば、管理業務の自動化は人件費を削減し、臨床意思決定支援システムは診断の正確性を高め、治療結果を改善します。

2. **AIと機械学習による個別化医療とリスク特定:** 人工知能(AI)と機械学習(ML)の進化は、ヘルスケアITサービスに新たなフロンティアを切り開いています。これらの技術は、膨大な患者データ(遺伝子情報、臨床記録、ライフスタイルデータなど)を分析し、個々の患者のリスク因子を特定したり、疾患の発症を予測したりする能力を持っています。これにより、早期介入や予防策の実施が可能となり、治療の成功率を高めることができます。さらに、AI/MLは、患者一人ひとりの特性に合わせた個別化された治療計画(プレシジョン・メディシン)の策定を支援し、治療効果を最大化するとともに、副作用のリスクを低減します。これらの技術は、ヘルスケアにおける情報技術の適用範囲を大幅に拡大し、これまで不可能だった新しい成長指標やサービスモデルを生み出す機会を提供します。

3. **電子カルテ(EHR)の普及とヘルスケア分析ソリューションの開発:** 電子カルテ(EHR)の導入は、医療データのデジタル化を促進し、ヘルスケアIT市場の基礎を築きました。EHRシステムから収集される膨大なデータは、適切な分析ツールと組み合わせることで、臨床研究、公衆衛生管理、医療サービス改善のための貴重な情報源となります。IBM、CGI、MedeAnalytics、Epic Systemsといった主要企業が開発する革新的なヘルスケア分析ソリューションは、このEHRデータを活用し、医療機関がより効果的な意思決定を行い、運用効率を向上させ、患者アウトカムを改善するのを支援します。EHRの普及が進むにつれて、これらの分析ソリューションへの需要はさらに高まるでしょう。

4. **医療・ヘルスサービスマネージャーの雇用機会の創出:** ヘルスケアITサービスの導入と拡大は、新たな職種の需要を生み出しています。特に、医療機関内でITシステムを管理し、医療プロセスとIT戦略を統合できる医療・ヘルスサービスマネージャーの需要が高まっています。米国労働統計局によると、このようなマネージャーの需要は2024年までに17%拡大すると予測されており、これは全国平均よりも大幅に速い成長率です。これは、ヘルスケアIT分野が経済成長と雇用創出の両面で貢献する機会を示しています。

5. **遠隔医療とバーチャルケアの発展:** COVID-19パンデミックにより加速された遠隔医療とバーチャルケアの普及は、ヘルスケアITサービスにとって大きな機会を提供しています。遠隔診察、リモートモニタリング、デジタルセラピューティクスなどのサービスは、地理的障壁を取り除き、医療へのアクセスを向上させるとともに、患者と医療提供者の双方に利便性をもたらします。これらのサービスを支えるプラットフォーム、セキュリティソリューション、データ統合技術の開発は、今後も市場の成長を牽引するでしょう。

6. **サイバーセキュリティとデータプライバシーソリューションへの需要増加:** ヘルスケアデータの機密性の高さから、データセキュリティとプライバシー保護は常に最優先事項です。サイバー攻撃のリスクが高まる中、医療機関はデータ保護のための高度なソリューションに投資する必要があります。これにより、ヘルスケアIT市場内で、専門的なサイバーセキュリティサービスやデータプライバシー管理ツールの需要が新たな機会として生まれています。

これらの機会を捉えることで、ヘルスケアITサービス市場は、医療の提供方法を根本的に変革し、より効率的で、アクセスしやすく、個別化された医療を実現する可能性を秘めています。

**セグメント分析**

ヘルスケアITサービス市場の地域別分析では、北米が最も高い市場シェアを占め、アジア太平洋地域が最も速い成長率を示すと予測されています。

**北米市場:**

北米は2020年にヘルスケアITサービス市場において最大の市場シェアを保持しており、予測期間中も急速な成長が予測されています。この地域の市場成長は、主に以下の要因によって推進されています。

1. **ヘルスケアプロバイダーによるITサービスの採用と導入の増加:** 北米の医療機関は、患者ケアの質の向上とコスト削減を目的として、ヘルスケアITサービスの採用と導入に積極的に取り組んでいます。電子カルテ(EHR)、臨床意思決定支援システム、遠隔医療プラットフォーム、データ分析ツールなどが広く導入されており、これらが医療プロセスの効率化、医療ミスの削減、患者満足度の向上に貢献しています。特に、高齢化社会の進展と慢性疾患の増加に伴い、より効率的で統合されたケア提供モデルへの需要が高まっており、ヘルスケアITサービスはその中核を担っています。

2. **主要な製造拠点と高度な研究機関の存在:** 北米には、ヘルスケアITソリューションを開発・提供する主要なテクノロジー企業や製造拠点が集中しています。これらの企業は、継続的な研究開発を通じて革新的な製品やサービスを生み出し、市場の技術的進歩を牽引しています。また、多数の大学や高度な研究機関が存在し、医療技術の研究と人材育成を促進していることも、市場拡大の重要な要素です。これらの機関は、新たなITソリューションのテストベッドとなり、その実用化を加速させています。

3. **病院数の増加と医療インフラの拡充:** 地域の病院数の増加と医療インフラの継続的な拡充は、ヘルスケアITサービスの需要基盤を強化しています。新しい病院やクリニックは、開設当初から最新のITシステムを導入する傾向があり、既存の施設も競争力維持のためにIT投資を強化しています。

4. **高い医療支出:** 世界保健機関(WHO)のデータによると、例えばメキシコのヘルスケア支出は2016年にGDPの5.47%を占めており、これは地域全体の医療への投資意欲の高さを示しています。米国のような先進国では、医療費の総額が非常に高く、その効率化と最適化のためにヘルスケアITサービスの活用が不可欠とされています。

5. **雇用機会の創出:** ヘルスケアITサービスの普及は、関連する雇用機会も創出しています。米国労働統計局によると、医療およびヘルスサービスマネージャーの需要は2024年までに17%拡大すると予測されており、これは全国平均よりも大幅に速い成長率です。これは、IT技術と医療管理の専門知識を兼ね備えた人材の需要が高まっていることを示しており、市場の持続的な成長を支える要因となります。

**アジア太平洋市場:**

アジア太平洋市場は、予測期間中に最も速い成長率で発展すると予想されています。この急速な成長は、以下の複数の要因によって推進されています。

1. **高齢者人口の増加:** 国連アジア太平洋経済社会委員会(UN ESCAP)の報告によると、アジア太平洋地域の高齢者人口は2050年までに13億人に達すると予測されています。高齢化は、慢性疾患の増加、医療ニーズの多様化、長期介護の需要増大をもたらし、効率的でアクセスしやすいヘルスケアITソリューションへの需要を劇的に高めます。遠隔医療、リモート患者モニタリング、デジタルヘルスプラットフォームは、この巨大な高齢者層へのケア提供において不可欠な役割を果たすでしょう。

2. **HCIT導入のための政府のイニシアティブ:** アジア太平洋地域の多くの国々では、医療制度の近代化、医療アクセスの改善、医療費の抑制を目的として、政府が積極的にHCITソリューションの導入を推進しています。これには、電子カルテの普及、遠隔医療インフラの整備、デジタルヘルス戦略の策定などが含まれ、政策的支援が市場成長の強力な触媒となっています。

3. **積極的な民間部門および非営利団体による投資:** 政府の支援に加え、地域の民間企業や非営利団体も、ヘルスケアIT分野への投資を活発化させています。スタートアップ企業へのベンチャーキャピタル投資、既存医療機関によるITインフラへの大規模投資、国際的な協力プロジェクトなどが、市場のイノベーションと拡大を後押ししています。

4. **慢性疾患の蔓延:** アジア太平洋地域では、糖尿病、心臓病、がんなどの慢性疾患の罹患率が増加しており、これらの疾患の管理には継続的なモニタリングと精密な治療計画が必要です。ヘルスケアITサービスは、疾患管理プログラム、患者教育、データ分析を通じて、慢性疾患患者のケアを大幅に改善する可能性を秘めています。

5. **ヘルスケア支出の増加と消費者の購買力向上:** 経済成長と所得水準の向上に伴い、アジア太平洋地域の各国ではヘルスケア支出が増加しています。また、消費者の購買力向上は、より質の高い医療サービスや先進的な治療法へのアクセスを可能にし、それがヘルスケアITソリューションへの需要を刺激しています。デジタルヘルス製品やサービスに対する消費者の関心も高まっています。

6. **デジタルリテラシーの向上とスマートフォン普及率の高さ:** アジア太平洋地域では、デジタルリテラシーが向上し、スマートフォンの普及率が非常に高いことから、モバイルヘルスアプリや遠隔医療サービスが受け入れられやすい土壌があります。これにより、ヘルスケアITソリューションの導入と利用が加速しています。

これらの地域別要因は、グローバルなヘルスケアITサービス市場の全体的な成長パターンを形成し、各地域がその独自の特性に基づいて市場の拡大に貢献していることを示しています。特に、北米の成熟した市場とアジア太平洋の新興市場のダイナミクスが、今後の市場の方向性を決定づける重要な要素となるでしょう。

Report Coverage & Structure

- セグメンテーション

- 調査方法

- 無料サンプルを入手

- 目次

- エグゼクティブサマリー

- 調査範囲とセグメンテーション

- 調査目的

- 制約と前提

- 市場範囲とセグメンテーション

- 考慮される通貨と価格設定

- 市場機会評価

- 新興地域/国

- 新興企業

- 新興アプリケーション/最終用途

- 市場トレンド

- 促進要因

- 市場の警告要因

- 最新のマクロ経済指標

- 地政学的影響

- 技術的要因

- 市場評価

- ポーターの5つの力分析

- バリューチェーン分析

- 規制の枠組み

- 北米

- 欧州

- APAC

- 中東およびアフリカ

- LATAM

- ESGトレンド

- 世界のヘルスケアITサービス市場規模分析

- 世界のヘルスケアITサービス市場概要

- タイプ別

- 概要

- タイプ別金額

- 臨床サービス

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- サービス

- 金額別

- ソフトウェア

- 金額別

- ハードウェア

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 医療提供者

- 金額別

- 病院

- 病院別金額

- 診断および画像診断センター

- 診断および画像診断センター別金額

- 薬局

- 薬局別金額

- その他

- その他別金額

- 医療保険者

- 金額別

- 公的保険者

- 公的保険者別金額

- 民間保険者

- 民間保険者別金額

- タイプ別

- 世界のヘルスケアITサービス市場概要

- 北米市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 臨床サービス

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- サービス

- 金額別

- ソフトウェア

- 金額別

- ハードウェア

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 医療提供者

- 金額別

- 病院

- 病院別金額

- 診断および画像診断センター

- 診断および画像診断センター別金額

- 薬局

- 薬局別金額

- その他

- その他別金額

- 医療保険者

- 金額別

- 公的保険者

- 公的保険者別金額

- 民間保険者

- 民間保険者別金額

- 米国

- タイプ別

- 概要

- タイプ別金額

- 臨床サービス

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- サービス

- 金額別

- ソフトウェア

- 金額別

- ハードウェア

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 医療提供者

- 金額別

- 病院

- 病院別金額

- 診断および画像診断センター

- 診断および画像診断センター別金額

- 薬局

- 薬局別金額

- その他

- その他別金額

- 医療保険者

- 金額別

- 公的保険者

- 公的保険者別金額

- 民間保険者

- 民間保険者別金額

- タイプ別

- カナダ

- 欧州市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 臨床サービス

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- サービス

- 金額別

- ソフトウェア

- 金額別

- ハードウェア

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 医療提供者

- 金額別

- 病院

- 病院別金額

- 診断および画像診断センター

- 診断および画像診断センター別金額

- 薬局

- 薬局別金額

- その他

- その他別金額

- 医療保険者

- 金額別

- 公的保険者

- 公的保険者別金額

- 民間保険者

- 民間保険者別金額

- 英国

- タイプ別

- 概要

- タイプ別金額

- 臨床サービス

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- サービス

- 金額別

- ソフトウェア

- 金額別

- ハードウェア

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 医療提供者

- 金額別

- 病院

- 病院別金額

- 診断および画像診断センター

- 診断および画像診断センター別金額

- 薬局

- 薬局別金額

- その他

- その他別金額

- 医療保険者

- 金額別

- 公的保険者

- 公的保険者別金額

- 民間保険者

- 民間保険者別金額

- タイプ別

- ドイツ

- フランス

- スペイン

- イタリア

- ロシア

- 北欧

- ベネルクス

- その他の欧州地域

- APAC市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 臨床サービス

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- サービス

- 金額別

- ソフトウェア

- 金額別

- ハードウェア

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 医療提供者

- 金額別

- 病院

- 病院別金額

- 診断および画像診断センター

- 診断および画像診断センター別金額

- 薬局

- 薬局別金額

- その他

- その他別金額

- 医療保険者

- 金額別

- 公的保険者

- 公的保険者別金額

- 民間保険者

- 民間保険者別金額

- 中国

- タイプ別

- 概要

- タイプ別金額

- 臨床サービス

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- サービス

- 金額別

- ソフトウェア

- 金額別

- ハードウェア

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 医療提供者

- 金額別

- 病院

- 病院別金額

- 診断および画像診断センター

- 診断および画像診断センター別金額

- 薬局

- 薬局別金額

- その他

- その他別金額

- 医療保険者

- 金額別

- 公的保険者

- 公的保険者別金額

- 民間保険者

- 民間保険者別金額

- タイプ別

- 韓国

- 日本

- インド

- オーストラリア

- 台湾

- 東南アジア

- その他のアジア太平洋地域

- 中東およびアフリカ市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 臨床サービス

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- サービス

- 金額別

- ソフトウェア

- 金額別

- ハードウェア

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 医療提供者

- 金額別

- 病院

- 病院別金額

- 診断および画像診断センター

- 診断および画像診断センター別金額

- 薬局

- 薬局別金額

- その他

- その他別金額

- 医療保険者

- 金額別

- 公的保険者

- 公的保険者別金額

- 民間保険者

- 民間保険者別金額

- アラブ首長国連邦

- タイプ別

- 概要

- タイプ別金額

- 臨床サービス

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- サービス

- 金額別

- ソフトウェア

- 金額別

- ハードウェア

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 医療提供者

- 金額別

- 病院

- 病院別金額

- 診断および画像診断センター

- 診断および画像診断センター別金額

- 薬局

- 薬局別金額

- その他

- その他別金額

- 医療保険者

- 金額別

- 公的保険者

- 公的保険者別金額

- 民間保険者

- 民間保険者別金額

- タイプ別

- トルコ

- サウジアラビア

- 南アフリカ

- エジプト

- ナイジェリア

- その他の中東およびアフリカ地域

- LATAM市場分析

- 概要

- タイプ別

- 概要

- タイプ別金額

- 臨床サービス

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- サービス

- 金額別

- ソフトウェア

- 金額別

- ハードウェア

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 医療提供者

- 金額別

- 病院

- 病院別金額

- 診断および画像診断センター

- 診断および画像診断センター別金額

- 薬局

- 薬局別金額

- その他

- その他別金額

- 医療保険者

- 金額別

- 公的保険者

- 公的保険者別金額

- 民間保険者

- 民間保険者別金額

- ブラジル

- タイプ別

- 概要

- タイプ別金額

- 臨床サービス

- 金額別

- コンポーネント別

- 概要

- コンポーネント別金額

- サービス

- 金額別

- ソフトウェア

- 金額別

- ハードウェア

- 金額別

- エンドユーザー別

- 概要

- エンドユーザー別金額

- 医療提供者

- 金額別

- 病院

- 病院別金額

- 診断および画像診断センター

- 診断および画像診断センター別金額

- 薬局

- 薬局別金額

- その他

- その他別金額

- 医療保険者

- 金額別

- 公的保険者

- 公的保険者別金額

- 民間保険者

- 民間保険者別金額

- タイプ別

- メキシコ

- アルゼンチン

- チリ

- コロンビア

- その他のLATAM地域

- 競合情勢

- プレイヤー別ヘルスケアITサービス市場シェア

- M&A契約と提携分析

- 市場プレイヤー評価

- マッケソン・コーポレーション

- 概要

- 事業情報

- 収益

- ASP

- SWOT分析

- 最近の動向

- オールスクリプツ

- GEヘルスケア

- サーナー・コーポレーション

- シーメンス・ヘルスケアGmbH

- ベクトン

- ディッキンソン・アンド・カンパニー

- ノバルティス

- グローバル・ヘルスケア・エクスチェンジ(GHX)

- エピック・システム・コーポレーション

- エグトン・メディカル・インフォメーション・システムズ(EMIS)

- アトスSE

- メド・アナリティクス・インク

- コニンクリケ・フィリップスN.V.

- マージ・ヘルスケア

- CGIインク

- アグファ・ヘルスケア

- HPデベロップメント・カンパニー

- L.P.

- その他

- マッケソン・コーポレーション

- 調査方法

- 調査データ

- 二次データ

- 主要な二次情報源

- 二次情報源からの主要データ

- 一次データ

- 一次情報源からの主要データ

- 一次情報の内訳

- 二次および一次調査

- 主要な業界インサイト

- 市場規模推定

- ボトムアップアプローチ

- トップダウンアプローチ

- 市場予測

- 調査の前提

- 前提

- 制約

- リスク評価

- 調査データ

- 付録

- 議論ガイド

- カスタマイズオプション

- 関連レポート

- 免責事項

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアITサービスとは、医療機関、患者、そして関連する企業や研究機関が、情報技術(IT)を活用して医療の質向上、効率化、アクセス性改善、コスト削減などを目指す多岐にわたるサービスの総称でございます。これは、診断から治療、予防、介護、さらには医薬品開発に至るまで、医療のあらゆる側面においてデジタル化と情報連携を推進し、より安全で効果的、かつ患者中心の医療提供体制を構築するための基盤となります。

これらのサービスは、主にソフトウェア、ハードウェア、ネットワーク、データ管理システムといったITインフラストストラクチャの上に構築されます。医療現場の複雑な業務プロセスを最適化し、医療従事者の負担を軽減するとともに、患者が自身の健康管理に積極的に関与できる環境を提供することを目指しております。

ヘルスケアITサービスには様々な種類がございます。例えば、患者の診療記録、検査結果、処方箋情報などを電子的に一元管理する電子カルテシステム(EHR/EMR)は、医療情報共有の核となります。また、X線、MRI、CTスキャンといった医療画像をデジタルで保存、伝送、管理する医療画像情報システム(PACS)は、迅速な診断と情報共有に不可欠です。病院全体の運営を効率化する病院情報システム(HIS)は、予約管理、会計、在庫管理、人事など、広範な事務業務を統合し、病院運営の最適化を支援いたします。遠隔地にいる患者に対し、ビデオ通話などを通じて診断や治療を行う遠隔医療システムも、地理的制約を克服し、医療アクセスを向上させる重要なサービスです。

さらに、患者自身が自身の健康情報を管理・閲覧できるパーソナルヘルスレコード(PHR)サービスは、個人の健康意識の向上と予防医療の推進に寄与します。高齢者施設や在宅介護を支援する介護・高齢者向けITサービスは、見守り、服薬管理、コミュニケーション支援などを提供し、質の高い介護を実現します。医師の診断や治療方針決定を支援する臨床意思決定支援システム(CDSS)は、最新の医療ガイドラインや過去の症例データに基づき、最適な選択肢を提示することで、医療の標準化と質の向上に貢献いたします。医薬品情報システムや医療会計・請求システムも、それぞれの専門分野で業務の効率化と正確性の確保に不可欠なサービスでございます。

これらのヘルスケアITサービスは、医療現場に多大な恩恵をもたらします。まず、情報共有の迅速化とペーパーレス化により、医療スタッフの業務効率が飛躍的に向上し、本来の医療行為に集中できる時間を増やします。また、過去の診療データや最新の研究結果に基づいた適切な診断や治療を支援することで、医療の質を高め、医療ミスの削減にも貢献いたします。患者にとっては、オンラインでの予約や診療情報の閲覧が容易になり、待ち時間の短縮や、自宅や遠隔地からでも医療サービスを受けられるようになるなど、利便性の向上が期待できます。

さらに、これらのサービスを通じて蓄積される大量の医療データを分析することで、新たな治療法の開発、疫学研究、公衆衛生の向上、さらには個別化医療や予防医療の推進に向けた貴重な知見が得られます。地域医療連携の強化にも繋がり、異なる医療機関間での患者情報のスムーズな共有が可能になることで、継続的かつ質の高いケアが提供できるようになります。

ヘルスケアITサービスの進化は、様々な先端技術によって支えられています。クラウドコンピューティングは、医療データの安全かつ柔軟な保存とアクセスを可能にし、システム導入の初期費用を抑える効果もあります。ビッグデータ技術は、膨大な医療情報を効率的に処理し、新たな医療知見を発見するための基盤となります。人工知能(AI)や機械学習は、画像診断支援、病気の早期発見、創薬プロセスの効率化、個別化された治療計画の立案など、多岐にわたる分野でその能力を発揮しています。

モノのインターネット(IoT)技術を活用したウェアラブルデバイスやセンサーは、患者の生体情報をリアルタイムでモニタリングし、遠隔医療や在宅医療の質を向上させています。これにより、慢性疾患の管理や高齢者の見守りなど、継続的なケアが可能になります。医療データの改ざん防止や透明性を確保するためのブロックチェーン技術、そして患者の機密情報を守るための高度なサイバーセキュリティ対策も不可欠でございます。高速大容量通信を可能にする5G通信は、遠隔手術や高精細な医療画像伝送など、新たな医療サービスの実現を後押ししています。仮想現実(VR)や拡張現実(AR)は、医療従事者のトレーニングや手術シミュレーション、さらには患者のリハビリテーションなどに応用され始めております。

これらの技術が融合し、ヘルスケアITサービスは今後も医療の未来を形作る上で、ますますその重要性を増していくことでしょう。