ヘルスケアミドルウェア市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ヘルスケアミドルウェア市場レポートは、業界をタイプ(統合ミドルウェア、通信ミドルウェア、プラットフォームミドルウェア、その他)、モード(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション(臨床、財務、運用・管理)、エンドユーザー(病院、臨床検査機関、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

「ヘルスケアミドルウェア市場 – シェアと規模」に関する本レポートは、ヘルスケアミドルウェア市場の成長トレンドと予測(2025年~2030年)を詳細に分析しています。市場は、タイプ(統合ミドルウェア、通信ミドルウェア、プラットフォームミドルウェア、その他)、モード(クラウドベース、オンプレミス、ハイブリッド)、アプリケーション(臨床、財務、運用・管理)、エンドユーザー(病院、臨床検査機関、その他)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。

市場概要

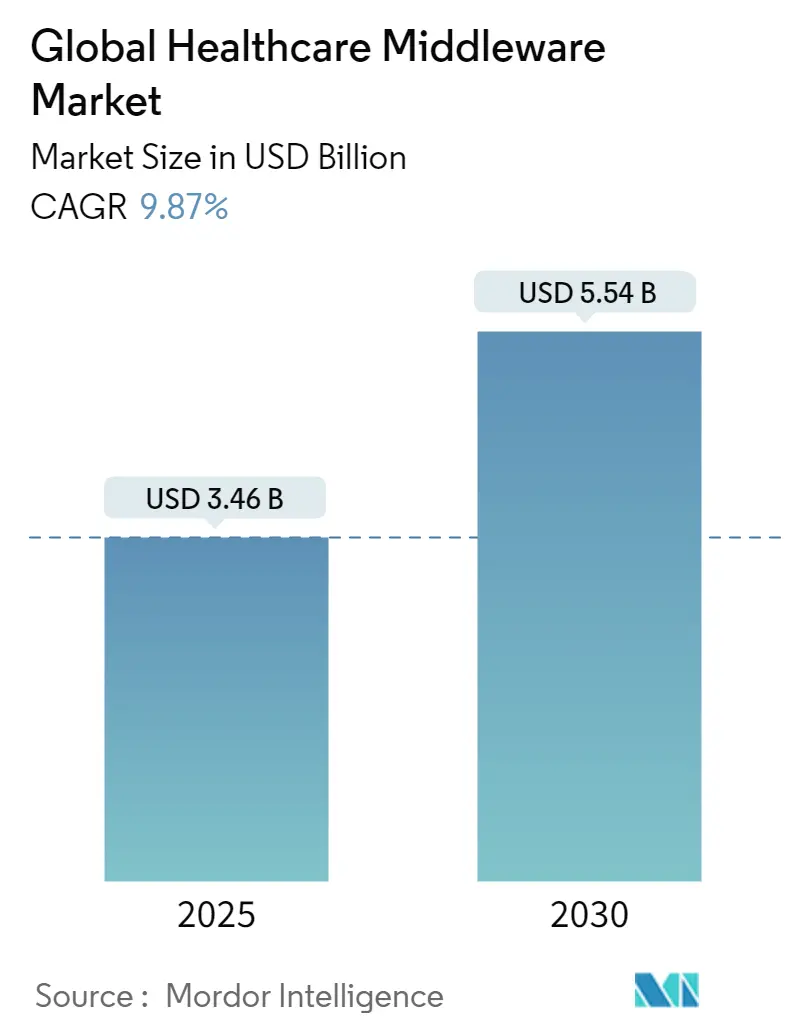

2025年には34.6億米ドルと推定される市場規模は、2030年には55.4億米ドルに達し、予測期間(2025年~2030年)における年平均成長率(CAGR)は9.87%と予測されています。最も急速に成長する市場はアジア太平洋地域であり、最大の市場は北米です。市場の集中度は中程度とされています。主要な市場プレイヤーには、Informatica、Epic Systems Corporation、Microsoft Corporation、Fujitsu Ltd.、Orion Health groupなどが挙げられます。

ヘルスケアミドルウェア市場は、ヘルスケアシステムの管理における高度なデバイスとビッグデータの利用、世界的なヘルスケアインフラの発展、政府によるヘルスケア投資の増加、そして患者の健康管理向上のためのヘルスケアプロバイダーによるアプリケーションおよびクラウドベースサービスの導入といった要因により、急速に成長しています。

COVID-19パンデミックは、ヘルスケアプロバイダーやその他のユーザーが手順を合理化し、リソースを割り当て、COVID-19の診断テストや治療、ワクチン開発のための研究開発から効果的な結果を得るために使用するヘルスケアソフトウェアソリューションおよびツールの需要と導入率を大幅に増加させました。長年にわたりデータ分析の重要性は飛躍的に高まっており、パンデミックも市場の成長に大きな影響を与えました。研究によると、COVID-19パンデミックとの戦いにおいて、ヘルスケア分野でのビッグデータ利用が増加しています。例えば、2021年3月にSage Journalに掲載された記事では、COVID-19期間中、シンガポール、台湾、韓国、香港が、SARS-CoV-2の拡散と戦うための従来の公衆衛生対策を促進・強化する上で、デジタル技術とビッグデータが持つ計り知れない可能性を示したと結論付けています。パンデミック制御のためのビッグデータの実装も、ヘルスケアミドルウェア市場の成長を推進しています。

ポピュレーションヘルスは、ビッグデータ、患者エンゲージメント、健康・ケア提供を通じて、人口のニーズ(公衆衛生)の理解を結びつけます。これは、複数のヘルスケア技術リソースにわたる患者データを単一の実行可能な記録に集約し、ヘルスケアプロバイダーに患者の包括的な臨床像を提供するものです。ヘルスシステムは膨大なデータを保有しており、このデータを効果的に活用することで、ポピュレーションヘルス管理戦略を効果的に開発することができます。したがって、ヘルスケアにおけるテクノロジーの重要性の高まりにより、調査対象市場は予測期間中に健全な成長を遂げると考えられます。

主要市場トレンドと洞察

クラウドベースソフトウェアが予測期間中に著しい成長を遂げると見込まれる

クラウドベースソリューションは比較的新しいアプローチであり、内部インフラが不足している組織で主に使用されています。このソフトウェアの導入コストはオンプレミスシステムよりも低く、また、社内でのメンテナンスの必要性を排除するため、需要増加の主要な要因となるでしょう。クラウドベースの配信モデルは、スケーラビリティ(従量課金制のストレージ利用)に関してソフトウェアを非常に柔軟にします。これにより、ストレージリソースが簡素化・統合され、コスト削減と、臨床情報の部門別サイロの排除によるワークフローの強化が実現されます。病院やその他のヘルスケア施設によるこれらのプラットフォームの採用増加が、セグメントの成長を牽引しています。データへのリモートアクセス、リアルタイムデータ追跡、複雑な物理エコシステムの簡素化は、クラウドベースシステムに関連する注目すべき利点です。

主要市場プレイヤーによる最近の製品発表や、合併・買収などの戦略も、セグメントの成長を後押しするでしょう。例えば、2022年3月には、MicrosoftがAzure Health Data Servicesを発表しました。これは、組織がオープン標準のFast Healthcare Interoperability Resources(FHIR)およびDigital Imaging and Communications in Medicine(DICOM)形式でヘルスケアデータをアップロード、保存、管理、分析できるPlatform-as-a-Service(PaaS)です。このような発表は市場の成長を推進しています。さらに、市場プレイヤー間のパートナーシップも市場セグメントの成長を促進しています。例えば、2022年3月には、SnowflakeがHealthcare and Life Sciences Data Cloudを発表しました。これにより、ヘルスケア企業は、技術的および組織的なデータサイロを排除する単一の統合されたクロスクラウドデータプラットフォームを持つことができるようになります。これにより、組織は機密性の高い重要なデータを大規模に安全に一元化、統合、交換できるようになります。Snowflakeは高レベルのデータセキュリティとガバナンスを保証し、その組み込み機能と拡張されたパートナーネットワークにより、企業はコンプライアンス要件を満たし、業界規制を遵守することができます。したがって、上記の要因が予測期間中のセグメント成長に貢献すると予想されます。

北米がヘルスケアミドルウェア市場で大きな市場シェアを占めると予想される

北米はヘルスケアミドルウェア市場で大きなシェアを占めると考えられており、特に米国がこの地域を支配すると予想されています。米国には膨大な患者情報があります。このデータを容易に分析するため、製薬およびバイオ製薬企業は何年にもわたる研究開発データを医療データベースに蓄積しており、支払者やプロバイダーは過去10年間で患者記録をデジタル化してきました。

技術の最近の進歩と、様々な企業間の戦略的協力が市場成長に重要な役割を果たしています。例えば、2021年2月には、14の主要なヘルスケアプロバイダーが提携し、強化されたケア洞察のためのヘルスケア分析を活用する新会社Truvetaを設立しました。同社のプラットフォームは、これらの主要なヘルスシステムからの構造化データと非構造化データを正規化することで、診断、地理、人口統計へのアプローチを推進するのに役立ちます。さらに、新しいプラットフォームの立ち上げも市場の成長を後押ししています。例えば、2021年4月には、Mayo Clinicが、遠隔患者モニタリングおよび遠隔医療プログラムで使用されるmHealthデバイスからのデータを分析し、診断および意思決定支援のためにAIツールを適用する新しいプラットフォーム「Remote Diagnostic and Management Platform(RDMP)」を立ち上げました。したがって、上記の要因により、米国の調査対象市場は予測期間中に有利な成長を示すと予想されます。

競争環境

世界のヘルスケアミドルウェア市場は、中程度に統合されており、競争が激しいです。市場プレイヤーは、市場シェアを拡大するために、製品革新、新製品の発売、および地域拡大に注力しています。市場で事業を展開している主要な市場プレイヤーには、Informatica、Epic Systems Corporation、Microsoft Corporation、Fujitsu Ltd.、Orion Health groupなどが含まれます。

最近の業界動向

* 2022年3月、COPE Health Solutionsとその子会社であるAnalytics for Risk Contracting(ARC)は、CareJourneyと提携しました。これにより、ヘルスケア組織の請求、電子カルテ、検査、社会的決定要因、その他のデータを、CareJourneyのMedicareおよびMedicaidデータセットから導き出されたコストおよび利用ベンチマークスイートと統合する、初のヘルス分析プラットフォームおよびソリューションの一つが提供されます。

* 2021年4月、3M Health Information Systemsは、ヘルスケアプロバイダーと支払者が患者ケアとリソース配分の優先順位付けを支援できる新しいテクノロジープラットフォームの立ち上げを発表しました。

このレポートは、グローバルヘルスケアミドルウェア市場に関する包括的な分析を提供しています。ヘルスケアミドルウェアとは、オペレーティングシステムが通常提供しないサービスをソフトウェアアプリケーションに提供するものであり、特にヘルスケア分野においては、様々な電子医療機器の機能管理や改善、患者のリアルタイムな健康データへのアクセスと管理を支援する重要な役割を担っています。

市場は多角的にセグメント化されており、その詳細な分析が行われています。

タイプ別では、システム間の連携を担う「統合ミドルウェア」、データ交換や通信を管理する「通信ミドルウェア」、アプリケーション実行環境を提供する「プラットフォームミドルウェア」、および「その他」のカテゴリに分類されます。

モード別では、柔軟性と拡張性に優れる「クラウドベース」、セキュリティと制御を重視する「オンプレミス」、両者の利点を組み合わせた「ハイブリッド」の三つの導入形態が分析されています。

アプリケーション別では、患者ケアや診断支援に関わる「臨床」用途、請求や支払い管理を行う「財務」用途、病院運営や管理業務を効率化する「運用・管理」用途に分けられます。

エンドユーザー別では、「病院」、「臨床検査機関」、および「その他」の医療機関が主要な利用主体として挙げられています。

さらに、地域別では、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC諸国、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)といった主要地域およびその主要国における市場動向が詳細に調査されています。各セグメントの市場規模は米ドル(USD Million)で示されており、世界主要地域にわたる17カ国の推定市場規模とトレンドもカバーされています。

市場規模に関して、グローバルヘルスケアミドルウェア市場は2024年に31.2億米ドルと推定されています。2025年には34.6億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)9.87%で力強く成長し、2030年には55.4億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、医療技術の進歩に伴う高度な医療機器に対する需要の増加とヘルスケア分野でのその利用拡大が挙げられます。また、医療分野における研究開発投資の活発化、およびミドルウェア導入を促進する有利な規制インフラの整備も市場拡大に大きく貢献しています。

一方で、市場の成長を抑制する要因も存在します。具体的には、ヘルスケアミドルウェアの運用・管理に必要な熟練した専門人材の不足が課題となっています。さらに、ミドルウェアシステムの導入および維持にかかる高額な初期投資と運用コストも、特に中小規模の医療機関にとっては参入障壁となる可能性があります。

競争環境については、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった側面から市場の構造が詳細に分析されています。これにより、市場における競争の性質と各プレイヤーの戦略的ポジショニングが明確にされています。

地域別に見ると、2025年には北米がグローバルヘルスケアミドルウェア市場において最大の市場シェアを占めると予測されています。これは、先進的な医療インフラと高い技術導入率に支えられています。また、2025年から2030年の予測期間においては、アジア太平洋地域が最も高いCAGRで成長する地域となる見込みです。この成長は、医療インフラの近代化、デジタルヘルスへの投資増加、および大規模な人口を背景とした医療需要の拡大に起因すると考えられます。

主要な市場プレイヤーとしては、Informatica、Epic Systems Corporation、Microsoft Corporation、Fujitsu Ltd.、Orion Health group、International Business Machines Corporation、Oracle Corporation、InterSystems Corporation、Abbott Laboratories (Alere)、Siemens AGなどが挙げられます。これらの企業は、ビジネス概要、財務状況、製品と戦略、最近の動向といった観点から詳細にプロファイリングされており、市場における彼らの役割と影響力が分析されています。

このレポートは、市場の機会と将来のトレンドについても言及しており、ヘルスケアミドルウェア市場の全体像を把握するための包括的な情報を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 高度なデバイスの需要の増加とヘルスケアでの利用

- 4.2.2 研究開発投資の増加と有利な規制インフラ

-

4.3 市場の阻害要因

- 4.3.1 熟練した専門家の不足

- 4.3.2 高額な投資と維持費用

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給業者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション (金額別市場規模 – USD Million)

-

5.1 タイプ別

- 5.1.1 統合ミドルウェア

- 5.1.2 通信ミドルウェア

- 5.1.3 プラットフォームミドルウェア

- 5.1.4 その他

-

5.2 モード別

- 5.2.1 クラウドベース

- 5.2.2 オンプレミス

- 5.2.3 ハイブリッド

-

5.3 アプリケーション別

- 5.3.1 臨床

- 5.3.2 財務

- 5.3.3 運用・管理

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 臨床検査室

- 5.4.3 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

-

6.1 企業プロフィール

- 6.1.1 インフォマティカ

- 6.1.2 エピックシステムズコーポレーション

- 6.1.3 マイクロソフトコーポレーション

- 6.1.4 富士通株式会社

- 6.1.5 オリオンヘルスグループ

- 6.1.6 インターナショナル・ビジネス・マシーンズ・コーポレーション

- 6.1.7 オラクルコーポレーション

- 6.1.8 インターシステムズコーポレーション

- 6.1.9 アボット・ラボラトリーズ(アレア)

- 6.1.10 シーメンスAG

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ヘルスケアミドルウェアとは、医療・ヘルスケア分野において、多種多様なシステム、デバイス、アプリケーション間の連携、データ交換、統合を円滑に行うためのソフトウェア層を指します。具体的には、電子カルテシステム、医用画像システム(PACS)、検査システム、ウェアラブルデバイス、IoT機器など、異なるベンダーや技術基盤を持つ情報源から得られるデータを標準化し、相互運用性を確保する役割を担います。これにより、医療現場の効率化、データ活用の促進、そして最終的には患者ケアの質の向上に不可欠な基盤技術として機能いたします。

ヘルスケアミドルウェアには、その機能に応じていくつかの種類がございます。第一に、データ統合ミドルウェアです。これは、HL7、DICOM、FHIRといった異なる医療データ形式を変換・統合し、一元的なデータアクセスを可能にするものです。ETL(Extract, Transform, Load)ツールやデータウェアハウス連携もこの範疇に含まれます。第二に、デバイス連携ミドルウェアがございます。これは、生体モニター、検査機器、IoTデバイスといった医療機器と、電子カルテや看護支援システムなどの上位システムを接続し、リアルタイムでのデータ収集・送信を実現します。第三に、API管理ミドルウェアです。医療システム間の安全かつ効率的なAPI連携を管理し、認証、認可、レート制限、バージョン管理といった機能を提供します。第四に、メッセージングミドルウェアがあり、システム間で非同期にメッセージを交換するための信頼性の高い基盤を提供し、データ転送の確実性を保証します。第五に、セキュリティミドルウェアは、医療データの機密性、完全性、可用性を確保するため、認証、暗号化、アクセス制御などの機能を提供します。最後に、ワークフロー管理ミドルウェアは、患者受付、検査依頼、診断、処方といった医療プロセスを自動化・最適化し、業務効率の向上に貢献いたします。

ヘルスケアミドルウェアの用途は多岐にわたります。最も一般的なのは、電子カルテシステムとの連携です。検査結果、画像データ、処方情報などを電子カルテに集約することで、医師や看護師が患者情報を一元的に把握し、迅速かつ正確な診断・治療に繋げることができます。また、遠隔医療やオンライン診療においては、遠隔地の患者の生体データをリアルタイムで収集し、医師が診断やアドバイスを行うための重要な基盤となります。地域医療連携においても、複数の医療機関(病院、診療所、薬局など)間で患者情報を安全に共有し、切れ目のない医療サービスを提供するために不可欠です。医療IoTやウェアラブルデバイスとの連携では、患者の自宅でのバイタルデータや活動量データを収集し、予防医療や慢性疾患管理に活用されます。さらに、匿名化された大量の医療データを統合・分析することで、臨床研究やビッグデータ解析を促進し、新たな治療法の開発や疾患予測に役立てることも可能です。病院経営の効率化にも寄与し、医療機器の稼働状況や患者の流れを可視化することで、リソース配分や業務改善に貢献いたします。

関連技術としては、まず医療情報標準規格が挙げられます。HL7、DICOM、FHIRなどは、ミドルウェアがデータを解釈・変換する際の共通言語として機能します。次に、クラウドコンピューティングは、医療データの保管、処理、共有のためのスケーラブルなインフラを提供し、SaaS、PaaS、IaaSといったモデルが活用されています。AI(人工知能)や機械学習は、ミドルウェアによって統合された医療データからパターンを学習し、診断支援、治療計画、疾患予測などに活用されます。ブロックチェーン技術は、医療データの改ざん防止、トレーサビリティ確保、患者によるデータ管理(PHR)への応用が期待されています。サイバーセキュリティ技術は、医療データの保護において最も重要であり、暗号化、認証、侵入検知、ゼロトラストアーキテクチャなどが不可欠です。最後に、IoT(Internet of Things)は、医療機器やウェアラブルデバイスからのデータ収集を可能にし、ミドルウェアがそのデータを統合する役割を担います。

市場背景としては、いくつかの要因がヘルスケアミドルウェアの需要を押し上げております。第一に、高齢化社会の進展に伴う医療費の増大と医療従事者不足は、医療の効率化と質の向上を喫緊の課題としており、その解決策としてデジタル技術への期待が高まっています。第二に、電子カルテの普及、遠隔医療の推進、医療IoTの導入など、医療分野におけるデジタル化が加速しており、異なるシステム間の連携ニーズが増大しています。第三に、医療ビッグデータを用いた予防医療、個別化医療、新薬開発への期待が高まっており、そのためにはデータの統合と活用が不可欠です。第四に、異なるベンダーのシステムやデバイスが乱立し、データ連携が困難であるという長年の課題が存在しており、これを解決するミドルウェアの役割が重要視されています。最後に、各国・地域で医療データのプライバシー保護(GDPR、HIPAAなど)や相互運用性に関する規制・標準化が進められており、ミドルウェアはその要件を満たすための重要な要素となっています。

将来展望といたしましては、ヘルスケアミドルウェアはさらなる進化を遂げると考えられます。特に、FHIR(Fast Healthcare Interoperability Resources)の普及と標準化の進展は、RESTful APIベースでより柔軟かつ迅速なデータ連携を可能にするため、今後のヘルスケアミドルウェアの基盤としてさらに普及が進むでしょう。AIとの融合も加速し、ミドルウェアが統合したデータをAIがリアルタイムで解析し、診断支援、治療レコメンデーション、異常検知などを自動化する動きが一般的になると予想されます。予防医療や個別化医療への貢献も期待され、ウェアラブルデバイスや家庭用IoT機器からのデータをミドルウェアが統合し、個人の健康状態に基づいたパーソナライズされた予防・治療プログラムの提供が一般化するでしょう。患者中心の医療の実現に向けては、患者自身が自身の医療データを管理・活用できるPHR(Personal Health Record)システムとミドルウェアの連携が強化され、患者エンゲージメントが向上すると考えられます。医療データの重要性が増すにつれて、ミドルウェアにおけるセキュリティ機能(ゼロトラスト、量子暗号など)の強化と、プライバシー保護技術(差分プライバシー、フェデレーテッドラーニングなど)の導入が進むでしょう。また、より柔軟でスケーラブルなシステム構築のため、ミドルウェアもクラウドネイティブなアーキテクチャやマイクロサービスベースでの開発が進むと考えられます。これらの進化により、ヘルスケアミドルウェアは、未来の医療システムにおいて、より一層不可欠な存在となるでしょう。