ヘルスケア支払サービス (HPS) 市場規模およびシェア分析 – 成長トレンドと予測 (2025-2030年)

ヘルスケアペイアーサービス (HPS) 市場レポートは、サービスタイプ (ビジネスプロセスアウトソーシング (BPO) サービスなど)、アプリケーション (クレーム管理サービス、統合フロント・バックオフィス業務など)、エンドユーザー (民間ペイアー、公的ペイアー)、および地域 (北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米) 別に分類されます。市場予測は、金額 (米ドル) で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア支払者サービス(HPS)市場概要:成長トレンドと予測(2025年~2030年)

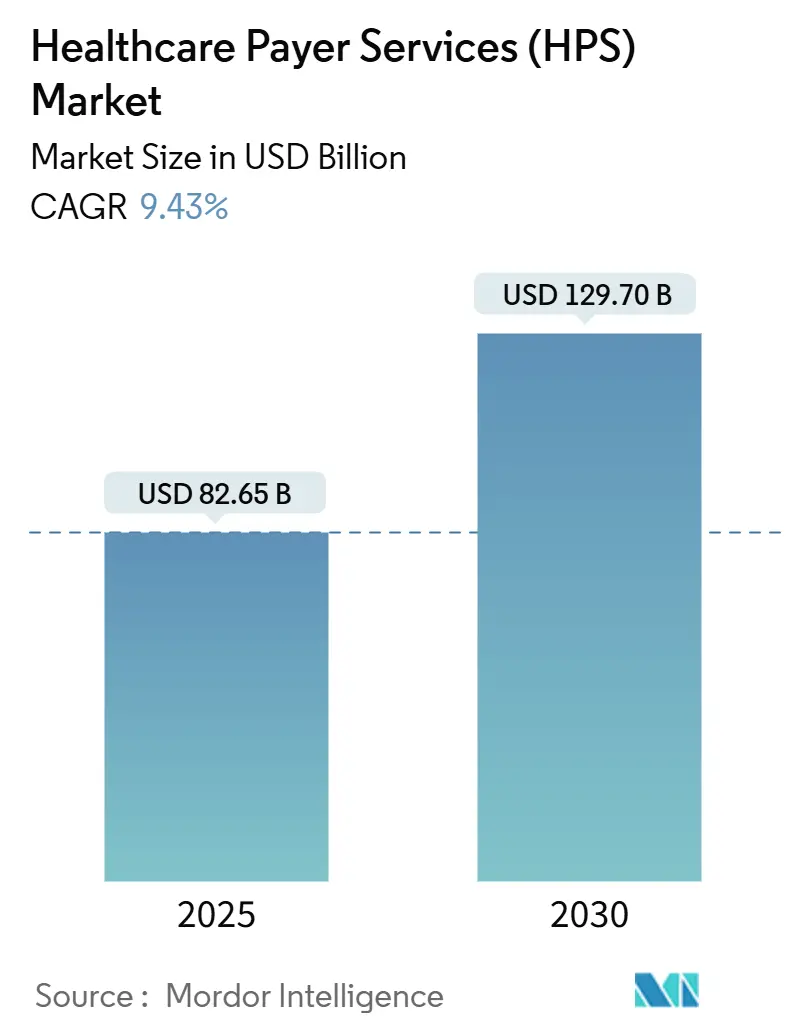

ヘルスケア支払者サービス(HPS)市場は、2025年には826.5億米ドルの規模に達し、2030年までに1297億米ドルへと成長し、予測期間中に9.43%の年平均成長率(CAGR)を記録すると予測されています。この市場の成長は、主に管理費削減への圧力の高まり、規制の複雑化、そして請求処理ワークフローへの人工知能(AI)の急速な導入によって推進されています。

# 市場の主要な動向と予測

* 市場規模と成長率: 2025年の市場規模は826.5億米ドル、2030年には1297億米ドルに達し、CAGRは9.43%と見込まれています。

* 最速成長市場: アジア太平洋地域が最も速い成長を遂げると予測されています。

* 最大市場: 北米が最大の市場シェアを維持しています。

* 市場集中度: 中程度の集中度を示しています。

# 主要なレポートのポイント

* サービスタイプ別: ビジネスプロセスアウトソーシング(BPO)が2024年に61.25%の市場シェアを占め、ITアウトソーシング(ITO)は2030年までに10.02%のCAGRで成長すると予測されています。

* アプリケーション別: 請求管理が2024年に31.78%の市場シェアを占め、分析・不正管理は2030年までに10.87%のCAGRで拡大すると見込まれています。

* エンドユーザー別: 公的支払者が2024年に53.66%の収益を占め、民間支払者は予測期間中に9.72%の最速CAGRを記録すると予測されています。

* 地域別: 北米が2024年に世界収益の46.75%を維持し、アジア太平洋地域は2025年から2030年まで10.59%の最高地域CAGRを達成すると予測されています。

# 市場の推進要因と抑制要因

推進要因

1. 価値ベースの償還モデルへの移行(CAGRへの影響:+2.1%): 米国では2030年までにすべてのメディケア受給者が説明責任のあるケア関係に登録されることを目標としており、支払者は高度な分析、ケア調整エンジン、パフォーマンスベースの契約へと移行しています。中小規模の医療保険会社はこれらの能力を内部で構築する資本や専門知識が不足しているため、専門的なアウトソーシング契約が増加しています。これにより、データプラットフォームの近代化からエンドツーエンドの会員エンゲージメントまで、ベンダーにとって安定した収益源が生まれています。

2. 高度な分析を必要とする医療詐欺の増加(CAGRへの影響:+1.8%): 毎年、総支出の約3%が詐欺や不正行為によって失われていると推定されており、支払者は支払い前に請求を評価できる機械学習エンジンを導入しています。アウトソーシングパートナーは、ドメイン専門知識と独自の異常検出モデルを組み合わせることで、パイロットプログラムにおいて60%速い裁定サイクルと12%高い精度を実現しています。

3. 請求自動化のための生成AI(GenAI)とロボティックプロセスオートメーション(RPA)の急速な採用(CAGRへの影響:+1.7%): 米国の医療保険会社の約80%が、臨床文書の読み取り、トリアージ、コーディングを行うAIツールを導入するためにインフラを近代化しています。ロボットワークフローは診断コードを抽出し、ポリシー編集を適用し、構造化データを直接管理システムに供給することで、平均処理時間を数日から数分に短縮しています。GenAIは、拒否理由を平易な言葉で説明するデジタル通信を可能にすることで、会員満足度も向上させています。

4. 支払者に対する管理費圧力の増大(CAGRへの影響:+1.5%): 管理費は賃金インフレと専門人材の価格上昇により、保険料に占める割合が増加傾向にあります。支払者幹部の調査によると、90%以上がコスト圧力を軽減するために第三者ベンダーの利用を増やす計画です。アウトソーシングは複数のクライアントにわたる反復的なバックオフィス業務を統合し、規模の経済を実現します。

5. デジタルヘルスエコシステムと相互運用性の拡大(CAGRへの影響:+1.3%): デジタルヘルス技術の普及と、異なるシステム間でのデータ共有の必要性が、HPS市場の成長を後押ししています。

6. プライベートエクイティ投資によるアウトソーシング需要の加速(CAGRへの影響:+0.6%): プライベートエクイティからの投資が、HPS分野における技術アップグレードや地理的拡大を促進し、アウトソーシング需要を加速させています。

抑制要因

1. データプライバシーとローカライゼーション規制の厳格化(CAGRへの影響:-1.2%): 米国保健福祉省の提案規則では、すべての電子保護医療情報の暗号化と多要素認証が義務付けられる可能性があります。また、外国の敵対者からのデータ保護法により、国境を越えたデータフローが制限され、ベンダーは国内でのホスティングと監査可能な監査証跡を確立する必要があります。これらのコンプライアンス層はオフショアデリバリーモデルにコストと複雑さを加え、従来の労働裁定の一部を侵食しています。

2. 支払者データベースにおけるサイバーセキュリティ侵害リスクの増大(CAGRへの影響:-0.9%): 医療記録はダークウェブで高値で取引されており、脅威アクターはフィッシング、サプライチェーン侵害、ランサムウェアを通じて保険会社を標的にしています。アウトソーシング関係では、侵害リスクの増大はベンダーリスク管理プロトコルの厳格化、サイバー保険料の増加、契約交渉サイクルの長期化につながります。

3. 主要アウトソーシングハブにおける人件費インフレ(CAGRへの影響:-0.8%): インドなどの主要なアウトソーシングハブにおける人件費の上昇は、サービス提供コストを押し上げ、利益率に影響を与える可能性があります。

4. アウトソーシング取引における隠れた移行およびガバナンスコスト(CAGRへの影響:-0.7%): アウトソーシング契約には、初期の移行コストや継続的なガバナンスコストなど、見過ごされがちな費用が伴うことがあり、これが期待されるコスト削減効果を相殺する可能性があります。

# セグメント分析

* サービスタイプ別: BPOは2024年に収益の61.25%を占め、請求、登録、プロバイダーネットワーク業務における支払者の長年の外部パートナーへの依存を反映しています。ITアウトソーシングは10.02%のCAGRで最も速く成長しており、クラウド移行、APIベースの相互運用性、価値ベースの償還分析を支えるデータウェアハウスの近代化に需要が集中しています。知識プロセスアウトソーシング(KPO)はニッチですが、保険数理モデリングや規制報告の分野で戦略的な役割を果たしています。

* アプリケーション別: 請求管理は2024年にHPS市場シェアの31.78%を占め、裁定効率のコスト影響を強調しています。GenAI駆動のコーディングアシスタントを活用するベンダーは、初回処理時間を60%短縮し、異議申し立て率を低下させました。分析・不正管理は2030年までに10.87%の最高CAGRを記録すると予測されており、支払者が事後的な回復よりも予防的な損失回避を優先しているためです。

* エンドユーザー別: メディケア、メディケイドなどの公的プログラムは2024年に収益の53.66%を占め、その膨大な加入者規模を反映しています。公的支払者に起因するHPS市場規模は、新しいデータ共有および品質追跡能力を必要とする説明責任のあるケア構造への移行という連邦政府の要請に伴い成長しています。民間支払者は9.72%のより速いCAGRを記録しており、メディケアアドバンテージの活発な加入と、革新的な給付設計に対する雇用主の新たな関心によって押し上げられています。

# 地域分析

* 北米: 2024年に世界収益の46.75%を占め、2030年までに9.28%のCAGRで拡大すると予測されています。成熟した電子データ交換ネットワーク、GenAIの早期採用、活発な規制アジェンダがアウトソーシング需要を支えています。

* アジア太平洋: 10.59%の最速CAGRを達成すると予測されています。インド、インドネシア、中国本土における可処分所得の増加と保険普及率の拡大が市場を拡大させています。インドはHPS業界のグローバル能力センター容量の55-65%を供給する主要なデリバリーハブであり続けています。

* ヨーロッパ: デジタルヘルス採用と高齢化人口により、9.02%の安定したCAGRを記録しています。GDPRの厳格なコンプライアンス要件は、地域内ホスティングと認定暗号化の重要性を高め、中央および東ヨーロッパのニアショアセンターへの需要を促進しています。

* 中東・アフリカおよび南米: 医療システムの近代化とカバレッジ拡大に向けた規制推進により、小規模ながらも増加するシェアを占めています。

# 競争環境

ヘルスケア支払者サービス市場は中程度の集中度を示しています。Accenture、Cognizant、TCS、Infosys、UnitedHealth Group(Optum)の5つのグローバルベンダーがかなりのシェアを占めていますが、支払い整合性やリスク調整コーディングなどのニッチな機能に特化した数十の中堅専門企業も繁栄しています。競争の主要なレバーは、労働裁定よりも技術差別化に移行しており、ベンダーは独自のGenAIモデル、ロボット自動化ライブラリ、キュレーションされた医療データレイクを披露しています。プライベートエクイティ活動も市場にダイナミズムを加えており、技術アップグレードや地理的拡大への投資を促進しています。

# 最近の業界動向

* 2025年1月: 米国保健福祉省が、保健福祉分野における責任あるAI導入のための戦略計画を発表しました。

* 2024年12月: メディケア・メディケイドサービスセンターが、メディケアアドバンテージVBIDモデルが2025年以降に終了することを確認し、支払者とそのアウトソーシングパートナーに給付設計とデータ報告ワークフローの調整を求めました。

* 2024年9月: EQTがGeBBS Healthcare Solutionsを買収し、テクノロジーを活用した収益サイクルおよび支払者サービス提供の拡大を目指しました。

* 2024年7月: Amulet Capital Partnersが、ライフサイエンスおよび支払者サービスプラットフォームを対象とした12億ドルのファンドをクローズし、この分野への投資家の強い関心を示しました。

この市場は、技術革新と規制の変化に対応しながら、今後も堅調な成長を続けると予測されています。

本レポートは、世界のヘルスケア支払者サービス(HPS)市場について詳述しています。HPSプロバイダーは、支払者が会員エンゲージメントの強化、コンプライアンス遵守、医療費削減、および業務パフォーマンス向上を実現できるよう支援します。市場は、サービスタイプ(ビジネスプロセスアウトソーシング、ITアウトソーシング、ナレッジプロセスアウトソーシング)、アプリケーション(請求管理、統合されたフロントオフィスおよびバックオフィス業務、会員管理、プロバイダー管理、請求および会計管理、分析および不正管理、人事サービス)、エンドユーザー(民間支払者、公共支払者)、および地域(北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。本レポートでは、主要なグローバル地域にわたる17カ国の市場規模とトレンドをUSD百万単位で提供しています。

市場の成長は、価値ベースの償還モデルへの移行、高度な分析を要する医療詐欺の増加、そして生成AI(GenAI)やRPA(ロボティックプロセスオートメーション)による請求自動化の急速な導入によって推進されています。さらに、支払者の管理コスト圧力の増大、相互運用性ニーズを促進するデジタルヘルスエコシステムの拡大、プライベートエクイティ投資によるアウトソーシング需要の加速も重要な推進力です。

一方で、市場には成長を抑制する要因も存在します。データプライバシーおよびローカライゼーション規制の厳格化、支払者データベースにおけるサイバーセキュリティ侵害リスクの増大、主要アウトソーシング拠点での人件費インフレ、そしてアウトソーシング取引に伴う隠れた移行・ガバナンスコストが主な課題として挙げられます。

ヘルスケア保険会社は、管理コストの増加、償還マージンの厳格化、複雑な価値ベースの請求規則といった運用上の課題に直面しており、請求裁定、会員エンゲージメント、プロバイダーデータ管理などの大量のタスクを、複数のクライアントに固定費を分散できる専門業者に外部委託しています。

生成AIツールは、臨床文書からのデータ抽出を自動化し、正確な診断コードを推奨し、ポリシーの不一致をリアルタイムで特定することで、アウトソーシングパートナーが処理時間を短縮し、エラー率を低下させ、支払者スタッフをより価値の高い例外処理に専念させることを可能にしています。

民間支払者は、大規模なデータセット、専門的な人材、継続的な技術更新が必要となる高度な分析、不正検出、デジタル会員体験ソリューションにおいて、第三者ベンダーの利用を急速に進めています。

データプライバシー規制の進化は、ベンダー選定に大きな影響を与えています。暗号化、多要素認証、国内データホスティングを義務付ける新しい規則により、保険会社は、ソブリンクラウドを運用し、ゼロトラストアーキテクチャを実証し、最新の第三者セキュリティ認証を持つベンダーを選ぶ傾向にあります。

プライベートエクイティ投資は、ニッチなプロバイダーをフルサービスプラットフォームに統合し、技術アップグレードと積極的な市場投入キャンペーンのための資本を注入することで、価格競争を激化させるとともに、保険会社が利用できる統合サービスの範囲を拡大しています。

アジア太平洋地域のデリバリーセンターは、大規模で臨床訓練を受けた労働力と成熟したサイバーセキュリティ管理を兼ね備えており、多言語サポート、24時間体制の運用、競争力のある価格設定を提供できるため、効率性とコンプライアンスの両方を求める支払者にとって魅力的な選択肢となっています。

市場には、Accenture、Capgemini、NTT DATA Corporation、Tata Consultancy Services、Wipro Ltd.など、多数の主要企業が存在し、競争が激化しています。本レポートは、これらの企業プロファイルを含め、市場の集中度、競合ベンチマーキング、市場シェア分析を提供しています。

結論として、HPS市場は、運用効率の向上、コスト削減、コンプライアンス遵守、そして最終的には会員エンゲージメントの強化を目指す支払者にとって、不可欠なサービスを提供し続けています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 価値ベースの償還モデルへの移行

- 4.2.2 高度な分析を必要とする医療詐欺の増加

- 4.2.3 請求自動化のためのGenAI & RPAの急速な導入

- 4.2.4 支払者にかかる管理コスト圧力の増大

- 4.2.5 相互運用性のニーズを促進するデジタルヘルスエコシステムの拡大

- 4.2.6 アウトソーシング需要を加速させるプライベートエクイティ投資

-

4.3 市場の阻害要因

- 4.3.1 データプライバシーとローカライゼーション規制の強化

- 4.3.2 支払者データベースにおけるサイバーセキュリティ侵害リスクの増大

- 4.3.3 主要なアウトソーシング拠点における人件費の高騰

- 4.3.4 アウトソーシング契約における隠れた移行およびガバナンスコスト

- 4.4 技術的展望

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入者の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 サービスタイプ別

- 5.1.1 ビジネスプロセスアウトソーシング(BPO)サービス

- 5.1.2 ITアウトソーシング(ITO)サービス

- 5.1.3 ナレッジプロセスアウトソーシング(KPO)サービス

-

5.2 アプリケーション別

- 5.2.1 クレーム管理サービス

- 5.2.2 統合されたフロントオフィス&バックオフィス業務

- 5.2.3 会員管理サービス

- 5.2.4 プロバイダー管理サービス

- 5.2.5 請求&会計管理サービス

- 5.2.6 分析&不正管理サービス

- 5.2.7 人事サービス

-

5.3 エンドユーザー別

- 5.3.1 民間支払者

- 5.3.2 公的支払者

-

5.4 地域別(金額)

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 インド

- 5.4.3.3 日本

- 5.4.3.4 オーストラリア

- 5.4.3.5 韓国

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東&アフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東&アフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 競合ベンチマーキング

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.4.1 アクセンチュア plc

- 6.4.2 キャップジェミニ SE

- 6.4.3 CGI Inc.

- 6.4.4 コグニザント・テクノロジー・ソリューションズ

- 6.4.5 コンデュエント Inc.

- 6.4.6 エボレント・ヘルス

- 6.4.7 EXLサービス・ホールディングス

- 6.4.8 ファーストソース・ソリューションズ

- 6.4.9 ゲインウェル・テクノロジーズ LLC

- 6.4.10 ジェンパクト Ltd.

- 6.4.11 HCLテクノロジーズ Ltd.

- 6.4.12 インフォシス Ltd.

- 6.4.13 NTT DATA Corporation

- 6.4.14 オメガ・ヘルスケア

- 6.4.15 パーシステント・システムズ

- 6.4.16 スマート・データ・ソリューションズ

- 6.4.17 サザーランド・グローバル・サービス

- 6.4.18 タタ・コンサルタンシー・サービシズ

- 6.4.19 ユナイテッドヘルス・グループ

- 6.4.20 ウィプロ Ltd.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア支払サービス(HPS)は、医療機関における診療費の請求、支払い、精算プロセスを効率化し、患者、医療機関、保険者間の金銭の流れを円滑にする包括的なサービス群です。これは、支払いのデジタル化に留まらず、医療費の透明性向上、事務作業負担軽減、最終的には医療提供体制全体の質と効率向上を目的としています。従来の複雑な医療費精算プロセスを情報通信技術で自動化・最適化することで、医療現場のDX(デジタルトランスフォーメーション)を推進する中核要素として注目されています。

HPSには、対象や機能に応じた種類があります。患者向けには、クレジットカード、電子マネー、QRコード決済といった多様なオンライン決済手段が提供され、窓口での待ち時間短縮や支払い利便性向上に貢献します。分割払いやデジタル明細管理アプリも含まれます。医療機関向けには、診療報酬明細書(レセプト)の作成・送信、入金管理・消込、未収金管理サービスなどが中心となり、事務作業の効率化、ヒューマンエラー削減、キャッシュフロー改善、未収金リスク低減に寄与します。予約システム連携の事前決済機能も利便性を高めます。保険者向けには、保険金請求・審査の自動化、給付金支払い、データ分析による不正請求検知システムなどが開発され、保険制度の健全な運営を支えます。これらのサービスは、統合的なプラットフォームとして提供されることも多く、各ステークホルダー間の連携を強化し、医療エコシステム全体の効率化を促進します。

HPSの導入は、単に支払いの効率化に留まらず、医療データの収集・分析を促進し、よりパーソナライズされた医療サービスの提供や、公衆衛生政策の策定にも貢献する可能性を秘めています。特に、マイナンバーカードと健康保険証の一体化が進む日本では、オンライン資格確認システムとの連携により、患者の医療情報と支払い情報がシームレスに結びつき、より高度な医療DXが期待されています。しかし、その普及には、セキュリティ対策の強化、個人情報保護への配慮、そして高齢者を含む全ての利用者が容易にアクセスできるようなユニバーサルデザインの追求が不可欠です。また、医療機関側の初期投資やシステム導入・運用に関する人材育成も重要な課題となります。これらの課題を克服し、HPSが広く普及することで、日本の医療システムはより透明性が高く、効率的で、患者中心のサービスへと進化していくでしょう。