ヘルスケア衛星通信市場の市場規模・シェア分析と成長トレンド・予測 (2025-2030年)

ヘルスケア衛星接続市場レポートは、業界をコンポーネント別(医療機器、ソフトウェア、サービス)、アプリケーション別(遠隔医療、臨床業務、コネクテッドイメージング)、接続性別(モバイル衛星サービス、固定衛星サービス)、エンドユーザー別(臨床研究機関、病院・診療所、研究・診断ラボなど)、および地域別に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

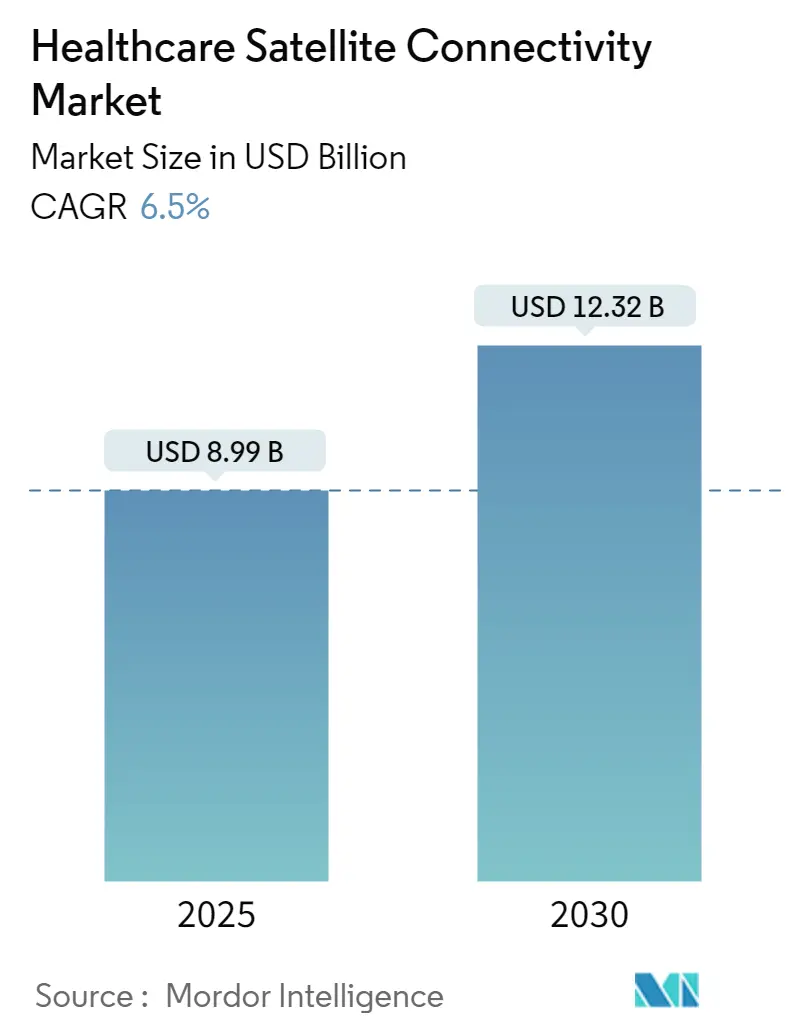

ヘルスケア衛星接続市場は、2025年には89.9億米ドル、2030年には123.2億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.5%が見込まれています。この市場は、アジア太平洋地域が最も急速に成長し、北米が最大の市場シェアを占めるとされています。市場の集中度は中程度です。

COVID-19パンデミックは、世界の様々な産業に大きな影響を与えましたが、ヘルスケアおよび衛星接続市場においては、衛星接続ソリューションの採用と開発を加速させる触媒となりました。ロックダウン、ソーシャルディスタンス措置、医療システムの逼迫により、遠隔医療サービスへの依存度が高まりました。遠隔医療は、遠隔地での診察やモニタリングを提供するために衛星接続に大きく依存しており、パンデミック中に需要が急増しました。医療提供者は、患者と医師の間のギャップを埋めるために衛星技術をますます利用し、仮想診察、遠隔診断、患者モニタリングを可能にしました。例えば、BioMed Central Ltdが2022年9月に発表した記事によると、パンデミック発生以来、特に病院の入院サービスや私立診療所、外来診療において遠隔医療が大幅に増加しました。また、Cureusが2023年3月に発表した記事では、患者はCOVID-19パンデミック中の医療サービス提供において遠隔医療が有利で適切であると認識しており、パンデミック後も遠隔医療を試す意欲が高く、受容性が向上していることが示されています。この全体的な状況から、パンデミックはヘルスケア衛星接続サービスにおける遠隔医療の採用を増加させ、予測期間中も同様の傾向が続くと予想されます。

市場の高い成長を牽引する主な要因としては、eヘルス、遠隔医療、テレヘルス、その他のmヘルスソリューションの開発に向けた医療費の増加、および衛星接続の促進と開発に向けた政府の取り組みの増加が挙げられます。

さらに、患者の医療成果を向上させるための遠隔医療におけるAIの採用増加も、予測期間中の市場成長を促進すると予測されています。例えば、アリゾナ遠隔医療プログラムが2022年6月に発表した記事によると、近年、遠隔医療におけるAIの採用が増加しており、医師がよりデータに基づいたリアルタイムの意思決定を行い、ケアの継続全体で仮想ケアの代替手段にさらに取り組むことを可能にすることで、健康成果と患者体験の向上に貢献しています。このように、AI統合型遠隔医療により、医師と患者は衛星インターネットを介して遠隔地で診察、診断、遠隔手術を行うことができ、市場成長を促進しています。

また、ヘルスケアにおけるヘルスケア衛星接続の採用に向けた政府の取り組みの増加も、予測期間中の市場成長を促進すると予測されています。例えば、2021年3月には、衛星通信会社とルクセンブルク政府がSATMED遠隔医療プロジェクトの第2フェーズを2024年に開始しました。SATMEDは衛星によって実現され、遠隔地の医師や看護師を外部の医療世界と接続し、eトレーニング、仮想診察、医療データ記録の管理と保存、ビデオ会議のためのプラットフォームのクラウドアプリケーションへのアクセスを提供することを目的としています。

さらに、主要企業による製品発売の増加も市場成長を後押ししています。例えば、2023年1月には、SenetとTelli HealthがLoRaWAN技術を搭載した初の遠隔患者モニタリング(RPM)ハードウェアを発売しました。LoRaWANは低電力広域無線通信ネットワークを設計するためのオープンプロトコルであり、これにより医療提供者は、世界中の先住民コミュニティのような遠隔地やサービスが行き届いていない地域のより多くの患者に到達できるようになり、ヘルスケアの公平性と包摂性を高めることができます。

したがって、AI統合型遠隔医療の採用増加、様々な政府の取り組み、および製品発売数の増加が、予測期間中のヘルスケア衛星接続市場の成長を促進すると予測されています。しかしながら、帯域幅の問題や遠隔地におけるインターネットサービスの普及率の低さが、本市場の発展を抑制すると予想されています。

グローバルヘルスケア衛星接続市場のトレンドと洞察

遠隔医療セグメントは予測期間中に大きなシェアを占めると予想

医療へのアクセス向上、接続性の改善、コストと時間の効率性、人口動態の変化、技術進歩といった要因が、ヘルスケア衛星接続市場における遠隔医療セグメントの成長を促進すると予測されています。

加えて、画像診断件数の増加、ITインフラの開発、医療費の増加、変形性関節症や慢性疾患の有病率の増加も、このセグメントの成長を後押ししています。例えば、米国癌協会ジャーナルが2022年1月に発表した記事によると、2022年には米国で約190万件の新規癌患者が発生すると予測されていました。癌のような慢性疾患の有病率の増加は、診断画像診断の手順率を高めています。したがって、画像診断件数の増加は、信頼性が高く効率的な遠隔放射線診断ソリューションの需要を押し上げ、市場の高い成長をもたらすと予測されています。

さらに、医療費の増加も市場全体の成長にプラスの影響を与えています。例えば、2023-2024年の国民医療費予測によると、米国の医療費成長率は、患者ケアパターンがパンデミック前の水準に戻ると仮定した場合、2023年と2024年を通じてそれぞれ5%と5.1%になると予測されています。遠隔医療ソリューションは、慢性疾患の管理改善、移動時間の短縮、入院期間の短縮により、医療費を削減し、効率を高めています。

また、主要企業による様々な遠隔放射線診断プラットフォームの立ち上げへの積極的な参加も、市場成長を促進しています。例えば、2022年8月には、5C Networkが人工知能を搭載したプラットフォーム「Prodigi」を立ち上げ、クラウドから直接放射線画像を解釈できるようになりました。この最先端のプラットフォームは、大規模な遠隔放射線診断を可能にし、診断センターや病院がスキャンを提出し、レポートにアクセスできるようにします。

したがって、上記の要因により、ヘルスケア衛星接続市場における遠隔医療セグメントは、予測期間中に大きく成長すると予測されています。

北米地域は予測期間中にヘルスケア衛星接続市場で主要なシェアを占めると予想

北米地域は、インターネットユーザー数の増加、慢性疾患の有病率の増加、十分に発達した医療インフラ、および地域の主要企業が実施する様々な戦略により、世界の市場で主要な市場シェアを占めています。

例えば、疾病対策予防センター(CDC)が2022年12月に更新したデータによると、米国では成人10人中6人が現在慢性疾患を抱えています。同じ情報源によると、国内の成人10人中約4人が現在2つ以上の慢性疾患に苦しんでいます。したがって、国内で慢性疾患に苦しむ人々のこのような大きな割合は、遠隔医療サービスに対する莫大な需要を生み出し、それによってヘルスケア衛星接続市場の成長を促進すると予測されています。

さらに、地域における政府機関による様々な医療分野への投資の増加も、予測期間中の市場成長を促進すると予測されています。例えば、国立衛生研究所(NIH)が2023年3月に更新したデータによると、米国の生物医学画像診断への医療費は、2021年の27億7400万米ドルから2022年には31億100万米ドルに増加しました。

さらに、地域の主要企業間の合意の増加も市場成長を促進しています。例えば、2023年3月には、米国を拠点とするMonogoto社が非地上ネットワーク(NTN)サービス事業者であるSkylo Technologies社と契約を締結しました。この新しい契約により、開発者がMonogoto Cloudで既に利用可能な既存の公共および/またはプライベートネットワークに衛星接続を追加する際の障壁が低減されます。Monogotoの技術は、米国のヘルスケア分野におけるセンサーやデバイスを接続します。

したがって、慢性疾患の有病率の増加、医療費の増加、および様々な合意により、地域市場の成長は予測期間中に大きく成長すると予測されています。

競争環境

ヘルスケア衛星接続市場は中程度の競争があり、少数の主要企業で構成されています。市場シェアの観点からは、少数の主要企業が現在市場を支配しています。しかし、技術の進歩と製品革新により、中規模から小規模の企業も新しい技術を利用して市場シェアを拡大しています。主要な市場プレーヤーには、Expedition Communications、Globalstar、SES S.A.、Hughes、Inmarsat Plc、Eutelsat S.A.、DISH Network LLC、Ligado Networksなどが含まれます。

最近の業界動向

* 2022年7月:Neom TechとOneWebが2億米ドルの衛星ネットワーク契約を締結しました。これにより、これまで光ファイバーのようなインターネットアクセスが考えられなかった地域において、OneWebの低軌道(LEO)衛星コンステレーションにより、Neomのコグニティブ技術エコシステムが企業や地方コミュニティを変革します。

* 2022年6月:ジョンソン・エンド・ジョンソンは、シンガポールのデューク-NUSメディカルスクール(デューク大学とシンガポール国立大学が共同設立)に、J&Jグローバルヘルスディスカバリー衛星センター(Satellite Center)を設立しました。

このレポートは、「世界のヘルスケア衛星接続市場」に関する詳細な分析を提供しています。ヘルスケア衛星接続は、情報通信技術を活用し、仮想的な診断や治療手段を提供することで、医療へのアクセスと医療データの利用を向上させ、患者のアウトカムを強化することを目的としています。

市場規模に関して、2024年には84.1億米ドルと推定されており、2025年には89.9億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)6.5%で成長し、2030年には123.2億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測データがカバーされています。

市場の成長を促進する主要な要因としては、衛星接続の推進と開発に向けた政府の取り組み、およびeヘルス採用の増加が挙げられます。一方で、市場の成長を抑制する要因としては、遠隔地におけるインターネットサービスの普及不足や帯域幅の問題が指摘されています。また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさといった側面から市場競争環境が詳細に分析されています。

市場は以下の主要なセグメントに分類され、それぞれの市場規模(米ドル)が提供されています。

* コンポーネント別: 医療機器、ソフトウェア、サービス

* アプリケーション別: 遠隔医療(Telemedicine)、臨床業務(Clinical Operations)、コネクテッドイメージング(Connected Imaging)

* 接続性別: モバイル衛星サービス(Mobile Satellite Services)、固定衛星サービス(Fixed Satellite Services)

* エンドユーザー別: 臨床研究機関(Clinical Research Organization)、病院および診療所(Hospitals and Clinics)、研究・診断ラボ(Research and Diagnostic Laboratories)、その他のエンドユーザー

地理的分析では、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の主要地域が対象とされており、世界中の主要地域にわたる17カ国の推定市場規模とトレンドが網羅されています。特に、2025年には北米が最大の市場シェアを占めると予測されており、予測期間(2025-2030年)においてはアジア太平洋地域が最も高いCAGRで成長すると見込まれています。

競争環境の章では、Inmarsat Global Limited、Hughes Network Systems, LLC、SES S.A.、Eutelsat Communications SA、DISH Network L.L.C.、Ligado Networksなど、主要な市場プレイヤーの企業プロファイルが提供されています。これらのプロファイルには、事業概要、財務状況、製品と戦略、最近の動向などが含まれています(リストは網羅的ではありません)。

本レポートは、市場の機会と将来のトレンドについても言及しており、ヘルスケア衛星接続市場の全体像を深く理解するための包括的な情報源となっています。

![]()

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 衛星接続の促進と開発のための政府の取り組み

- 4.2.2 eヘルス導入の増加

- 4.3 市場の阻害要因

- 4.3.1 遠隔地におけるインターネットサービスの普及不足

- 4.3.2 帯域幅の問題

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

- 5.1 コンポーネント別

- 5.1.1 医療機器

- 5.1.2 ソフトウェア

- 5.1.3 サービス

- 5.2 アプリケーション別

- 5.2.1 遠隔医療

- 5.2.2 臨床業務

- 5.2.3 コネクテッドイメージング

- 5.3 接続性別

- 5.3.1 モバイル衛星サービス

- 5.3.2 固定衛星サービス

- 5.4 エンドユーザー別

- 5.4.1 臨床研究機関

- 5.4.2 病院および診療所

- 5.4.3 研究・診断ラボ

- 5.4.4 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 フランス

- 5.5.2.3 イギリス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 企業プロファイル

- 6.1.1 Inmarsat Global Limited

- 6.1.2 Hughes Network Systems, LLC

- 6.1.3 SES S.A.

- 6.1.4 X2NSat

- 6.1.5 Expedition Communications

- 6.1.6 Globalstar

- 6.1.7 Eutelsat Communications SA

- 6.1.8 AT&T Intellectual Property

- 6.1.9 DISH Network L.L.C.

- 6.1.10 Ligado Networks

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ヘルスケア衛星通信とは、医療および健康管理の分野において、衛星を利用した通信技術を導入し、地理的な制約や地上インフラの不足に関わらず、安定した医療情報やサービスを提供することを指します。これは、遠隔地での医療アクセス改善、緊急時の通信確保、そして広範囲にわたる健康モニタリングを可能にするための重要な手段として注目されています。地上通信網が未整備な地域や、災害などにより地上インフラが寸断された状況下でも、途切れることのない通信を確保できる点が最大の特長であり、現代社会における医療格差の是正や医療の質の向上に貢献する技術として期待されています。

ヘルスケア衛星通信には、主に利用される衛星の種類によっていくつかのタイプがあります。一つは、地球の自転と同じ周期で周回し、常に同じ地点の上空に位置する「静止軌道衛星(GEO)」です。これは広範囲をカバーでき、安定した通信を提供しますが、地球からの距離が遠いため通信遅延が大きいという特性があります。主にテレビ会議や大容量データの転送などに利用されます。もう一つは、地球の比較的低い軌道を周回する「低軌道衛星(LEO)」です。GEO衛星に比べて地球からの距離が近いため通信遅延が非常に小さく、高速通信が可能です。多数の衛星を連携させることで広範囲をカバーする「衛星コンステレーション」が構築されており、Starlinkなどが代表的です。リアルタイム性の高いデータ伝送やIoTデバイスとの連携に適しています。さらに、GEOとLEOの中間的な軌道を周回する「中軌道衛星(MEO)」も存在し、GPSなどの測位システムに利用されています。利用形態としては、病院や診療所間の固定通信、救急車や船舶、航空機などの移動体通信、そして個人が携帯するウェアラブルデバイスからのデータ送信など、多岐にわたります。

この技術の用途は非常に広範です。最も代表的なのが「遠隔医療(Telemedicine/Telehealth)」です。医師が不足している僻地や離島において、専門医による遠隔診断、遠隔診療、さらには遠隔手術支援を可能にします。高精細な医療画像(MRI、CTなど)や動画データを高速で伝送し、リアルタイムでの専門的なアドバイスを提供できます。次に、「緊急医療・災害医療」への応用です。地震や津波、洪水などの大規模災害発生時、地上の通信インフラが破壊されても、衛星通信は独立して機能するため、被災地からの患者情報や医療物資の要請、医療チーム間の連携を確保できます。移動式の医療ユニットや仮設診療所との通信手段としても不可欠です。また、「健康モニタリング・IoT」の分野では、ウェアラブルデバイスから収集される心拍数、血圧、血糖値などの生体データを衛星経由で医療機関に送信し、高齢者の見守りや慢性疾患患者の在宅医療支援に役立てられます。さらに、医療従事者向けの遠隔教育や情報共有、最新医療技術の普及にも貢献します。

ヘルスケア衛星通信を支え、あるいは補完する関連技術も多岐にわたります。「5G/Beyond 5G」といった次世代地上通信技術との連携は、ハイブリッド通信として、より堅牢で高速なネットワークを構築します。「IoTデバイス」は、生体センサーやウェアラブルデバイスとして、患者のデータを収集する末端を担います。「AI(人工知能)/機械学習」は、収集された膨大な医療データの解析、診断支援、異常検知に活用され、医療の精度向上に寄与します。「クラウドコンピューティング」は、医療データの安全な保存、共有、処理を可能にし、「サイバーセキュリティ」は、機密性の高い患者情報の保護に不可欠です。また、端末側でデータ処理を行う「エッジコンピューティング」は、通信遅延の削減に貢献し、「VR/AR(仮想現実/拡張現実)」技術は、遠隔手術支援や医療教育のリアリティを高める可能性を秘めています。

市場背景としては、ヘルスケア衛星通信への需要が世界的に高まっています。高齢化社会の進展に伴う慢性疾患患者の増加、医療格差の是正、そしてパンデミックの経験による遠隔医療の重要性の再認識がその主な要因です。特に、医療インフラが未整備な開発途上国や、広大な国土を持つ国々において、医療アクセスを改善するための有効な手段として期待されています。技術的な側面では、小型衛星の打ち上げコストの低下や、LEO衛星コンステレーションの本格的な展開により、高速かつ低遅延な衛星通信サービスが現実のものとなりつつあります。これにより、これまで高コストであった衛星通信の敷居が下がり、より多くの医療機関や個人が利用できるようになる見込みです。しかし、高額な初期投資や運用コスト、通信遅延(特にGEO衛星)、そして機密性の高い医療データのセキュリティとプライバシー保護、さらには法規制や国際標準化といった課題も依然として存在します。

将来展望として、ヘルスケア衛星通信は、地上通信(5G/6G)とのシームレスな連携による「ハイブリッド通信」の進化が加速すると考えられます。LEO衛星の本格展開により、低遅延・高速通信がさらに普及し、リアルタイムでの高度な医療サービスが提供可能になるでしょう。AIとの融合は、診断精度の向上や個別化医療の推進に不可欠な要素となり、IoTデバイスの普及は、常時モニタリングによる予防医療の強化を促します。これにより、医療空白地域の解消が進み、地球上のどこにいても質の高い医療を受けられる「グローバルな医療アクセス」の実現に大きく貢献すると期待されています。さらに、宇宙飛行士の健康管理や宇宙ステーションでの医療といった「宇宙医療」への応用も進むでしょう。コスト削減、セキュリティ強化、国際標準化といった課題を克服しながら、ヘルスケア衛星通信は、新たなビジネスモデルを創出し、持続可能な医療システムの構築に不可欠なインフラとして、その重要性を増していくと考えられます。