医療用スマートカードリーダー市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

ヘルスケアスマートカードリーダー市場レポートは、テクノロジー(接触型、非接触型、デュアルインターフェース、ハイブリッド)、用途(患者IDおよび認証、電子処方箋および請求など)、エンドユーザー(病院および専門クリニック、外来手術センターなど)、および地域(北米、欧州、アジア太平洋、中東およびアフリカ、南米)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

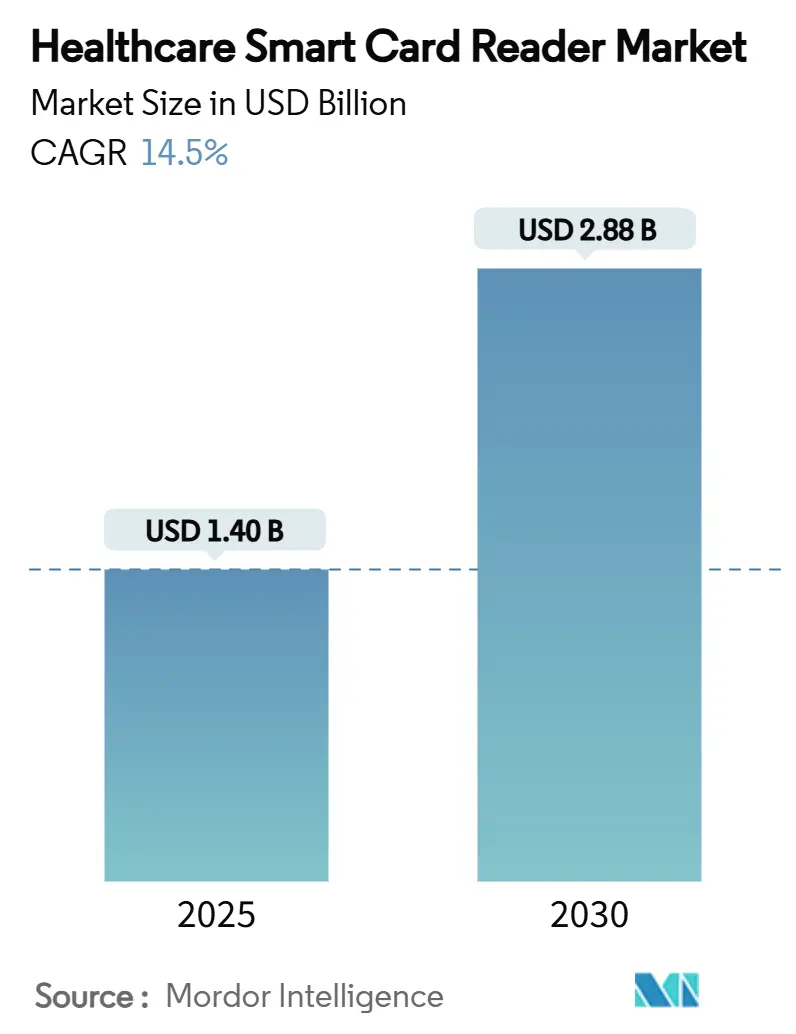

ヘルスケアスマートカードリーダーの世界市場は、2025年には14億米ドル、2030年には28.8億米ドルに達すると予測されており、予測期間中(2025年~2030年)に年平均成長率(CAGR)14.50%で成長する見込みです。この二桁成長は、eヘルスカードの義務化、データ侵害に対する罰金の増加、およびCOVID-19後の衛生基準の継続的な重視によって支えられています。地域別では、HIPAA(医療保険の携行性と責任に関する法律)への準拠と成熟したヘルスITエコシステムにより、多要素認証が普及している北米が最大の市場シェアを占めています。

製品技術別では、感染制御対策が調達方針に組み込まれる中、非接触型技術が主流となっています。また、ハイブリッド展開の柔軟性から、デュアルインターフェースリーダーも急速に普及しています。アプリケーションの動向は、RFID対応ワークフローによる効率向上を定量化する動きに伴い、資産および在庫追跡へとシフトしています。市場では、リーダーベンダーとID管理専門家の間で統合が進んでおり、ハードウェア、ミドルウェア、コンプライアンスサポートを網羅するエンドツーエンドソリューションへの戦略的転換を反映しています。

主要な市場動向と洞察

1. 市場を牽引する要因

* eヘルススマートカードの義務化:

ドイツの「elektronische Gesundheitskarte(eGK)」は年間8,000万件以上の患者対応をサポートしており、日本でも2024年12月にマイナンバーカードと健康保険証の一体化が義務化されました。これにより、対応リーダーの導入基盤が大幅に拡大し、薬局や救急医療機関など、政府のテレマティクスネットワークとの連携が必要な分野にも需要が広がっています。ベンダーは、進化する各国の標準規格への認証取得を優先し、国境を越えた収益の継続性を確保しています。

* データ侵害罰金の急増:

2024年には、ヘルスケア分野におけるデータ侵害の平均コストが1,000万米ドルに達し、強力な認証システムの投資対効果が顕著になっています。オランダのデータ保護当局が不適切な生体認証処理に対して75万ユーロ(約86万米ドル)の罰金を科した事例は、ID管理の不備に対する規制当局の厳しい姿勢を示しています。スマートカードリーダーは、機密データをローカルに保存することなく、HIPAAおよびGDPRの多要素認証要件を満たします。大規模な患者データベースを持つ病院は、データ侵害の修復コストとリーダー導入コストを比較し、後者の優位性を認識しています。このため、より厳格なプライバシー法規に対応できる暗号化プロセッサを内蔵したリーダーへの需要が高まっています。

* COVID-19後の衛生意識の高まり:

2024年には、すべての決済カード出荷の92%が非接触型カードであり、この行動様式の変化はヘルスケアのアクセスシステムにも波及しています。感染制御委員会は、新しいデバイスの基本仕様としてタッチレス認証を重視するようになりました。NFC対応リーダーは、医療従事者が表面に触れることなく認証できるため、無菌区域での汚染リスクを低減します。接触型と非接触型を切り替えられるデュアルインターフェースモデルは、既存のインフラを維持しつつ段階的な移行を可能にするため、特に注目されています。リーダーサプライヤーは、近接検知範囲、ファームウェアのアップグレード可能性、消毒液に耐える拭き取りやすい筐体などで差別化を図っています。

* EHR(電子カルテ)とSSO(シングルサインオン)の統合:

米国では2,300以上の施設がスマートカードと連携したシングルサインオンを導入しており、これにより医療従事者一人あたり1日70回以上あったログイン回数を削減しています。スマートポンプとEHRの相互運用性により、ある地域病院では年間37万米ドルの追加収益が実現しました。これらの具体的な利益は、リーダーへの設備投資を強力に後押しします。APIファーストのEHRアーキテクチャは統合を容易にし、監査証跡の自動入力や文書作成の遅延削減に貢献しています。

* ハイブリッドNFC/スマートカードによる資産追跡:

アジア太平洋地域を中心に、中東・アフリカ地域でも台頭しており、長期的な成長ドライバーとなっています。

* ウェアラブル向けリーダーの小型化:

世界的に、特に北米で早期導入が進んでおり、長期的な市場拡大に寄与すると見られています。

2. 市場の抑制要因

* 高い統合およびコンプライアンスコスト:

リーダーの本格的な導入には15万~25万米ドルかかり、小規模なクリニックにとっては大きな負担となります。既存の診療管理ソフトウェアにはミドルウェアコネクタが必要な場合が多く、プロジェクト予算とトレーニング時間を増加させます。HIPAA文書化と定期的な監査も追加費用となります。一部の医療機関は、高度な機能を犠牲にして、5年間で1床あたり4万米ドルのバーコード薬剤管理システムを選択しており、これがプレミアムリーダー技術の普及を妨げています。

* 生体認証によるカード予算の浸食:

指紋や顔認証は、カードの紛失や共有のリスクを排除し、非接触で動作するため、感染制御の規範と合致します。医療用ワークステーションに組み込まれたセンサーは、別途リーダーハードウェアを必要としません。しかし、イリノイ州、テキサス州、欧州のプライバシー法規は依然として厳格であり、一部の病院は法的安心感からスマートカードに戻る傾向があります。この綱引きが、二重の保証を提供する生体認証カードの採用を促進しています。

3. 市場機会

* 医療機関における患者の安全とセキュリティの向上:

医療機関は、患者の安全とセキュリティを向上させるために、より高度な認証ソリューションを求めています。リーダー技術は、投薬エラーの削減、患者記録への不正アクセスの防止、および医療従事者の正確な識別を可能にすることで、これらのニーズに対応します。特に、緊急治療室や手術室など、迅速かつ正確な識別が不可欠な環境では、その価値が高まります。

* 遠隔医療とモバイルヘルスケアの台頭:

遠隔医療とモバイルヘルスケアの普及は、患者と医療提供者の両方にとって、安全で信頼性の高い認証方法の必要性を高めています。リーダー技術は、遠隔地からのアクセスやモバイルデバイスからのアクセスにおいても、患者データのプライバシーとセキュリティを確保するための重要なツールとなります。これにより、患者は自宅からでも安全に医療サービスを受けられるようになり、医療提供者は場所にとらわれずに質の高いケアを提供できるようになります。

* 政府規制とコンプライアンス要件の強化:

HIPAA、GDPRなどのデータプライバシー規制の強化は、医療機関に厳格なセキュリティ対策の導入を義務付けています。リーダー技術は、これらの規制要件を満たすための効果的なソリューションを提供し、医療機関が罰則を回避し、患者の信頼を維持するのに役立ちます。特に、電子健康記録(EHR)システムへのアクセス管理において、その重要性が増しています。

* AIと機械学習の統合:

リーダー技術とAIおよび機械学習の統合は、認証プロセスの精度と効率をさらに向上させる可能性を秘めています。例えば、AIは異常なアクセスパターンを検出し、潜在的なセキュリティ侵害をリアルタイムで特定することができます。これにより、医療機関はよりプロアクティブなセキュリティ対策を講じることができ、患者データの保護を強化できます。

4. 競争環境

医療用リーダー市場は、いくつかの主要なプレーヤーによって特徴付けられています。これらの企業は、製品の革新、戦略的パートナーシップ、および市場拡大を通じて競争優位性を確立しようとしています。主要な競争要因には、製品の機能、価格、統合の容易さ、および顧客サポートが含まれます。

* 主要プレーヤー:

市場の主要プレーヤーには、HID Global、Imprivata、RF IDeas、Identiv、およびThales Groupなどが含まれます。これらの企業は、スマートカードリーダー、生体認証リーダー、および多要素認証ソリューションなど、幅広い製品ポートフォリオを提供しています。

* 製品の差別化:

企業は、非接触型リーダー、モバイル認証ソリューション、およびクラウドベースの認証プラットフォームなど、革新的な製品を通じて差別化を図っています。また、特定の医療環境(例:手術室、薬局)向けにカスタマイズされたソリューションを提供することで、ニッチ市場での優位性を確立しようとしています。

* 戦略的パートナーシップ:

多くの企業は、EHRベンダー、医療機器メーカー、およびシステムインテグレーターとの戦略的パートナーシップを通じて、市場リーチを拡大し、製品の統合を促進しています。これにより、医療機関はより包括的でシームレスな認証ソリューションを導入できるようになります。

* M&A活動:

市場では、競争力を強化し、技術ポートフォリオを拡大するためのM&A活動も活発に行われています。これにより、市場の統合が進み、より大規模で多様なソリューションを提供する企業が生まれています。

5. 地域別分析

医療用リーダー市場は、地域によって異なる成長パターンと機会を示しています。北米、ヨーロッパ、アジア太平洋地域が主要な市場であり、それぞれ独自の推進要因と課題を抱えています。

* 北米:

北米は、医療用リーダー市場において最大のシェアを占めています。これは、高度な医療インフラ、厳格な規制要件(HIPAAなど)、および技術導入への高い意欲に起因しています。米国とカナダは、患者の安全とデータセキュリティに対する意識が高く、多要素認証ソリューションの採用が急速に進んでいます。

* ヨーロッパ:

ヨーロッパ市場も、強力なデータプライバシー規制(GDPRなど)と、医療機関におけるデジタル化の推進により、着実に成長しています。特に、ドイツ、英国、フランスなどの国々では、電子健康記録システムへの投資が増加しており、それに伴いリーダー技術の需要も高まっています。

* アジア太平洋地域:

アジア太平洋地域は、医療インフラの近代化、医療費の増加、および政府によるデジタルヘルスケアへの投資により、最も急速に成長している市場の一つです。中国、インド、日本などの国々では、大規模な人口と医療アクセスの改善が、リーダー技術の採用を促進しています。しかし、地域によっては、コスト意識や技術導入の障壁が依然として存在します。

* その他の地域:

ラテンアメリカ、中東、アフリカなどの地域でも、医療インフラの改善とデジタル化の進展により、リーダー市場は緩やかに成長しています。これらの地域では、基本的な認証ソリューションから導入が進み、徐々に高度な技術への移行が見込まれます。

6. 結論と将来展望

医療用リーダー市場は、患者の安全とセキュリティの向上、遠隔医療の台頭、および厳格な規制要件によって、今後も力強い成長を続けると予想されます。技術革新、特にAIと機械学習の統合は、認証ソリューションの精度と効率をさらに高めるでしょう。しかし、高い導入コストや生体認証技術との競争などの課題も存在します。

市場プレーヤーは、これらの課題に対処し、市場機会を最大限に活用するために、製品の差別化、戦略的パートナーシップ、および地域ごとのニーズに合わせたソリューションの提供に注力する必要があります。将来的には、より統合された、ユーザーフレンドリーで、コスト効率の高い認証ソリューションが、医療機関におけるリーダー技術の普及をさらに加速させると考えられます。

このレポートは、世界のヘルスケアスマートカードリーダー市場に関する包括的な分析を提供します。市場の定義、調査範囲、調査方法から、市場の現状、将来予測、競争環境、そして機会までを詳細に網羅しています。

市場は2030年までに28.8億米ドルに達し、予測期間中に年平均成長率(CAGR)14.50%で成長すると予測されています。

市場の成長を牽引する主要因としては、以下の点が挙げられます。

1. 義務化されたeヘルススマートカードの導入が、リーダーの需要を押し上げています。

2. データ侵害に対する罰金が厳格化しているため、多要素認証(MFA)の導入が加速しています。

3. COVID-19後の衛生意識の高まりにより、非接触型リーダーへの需要が増加しています。

4. EHR(電子健康記録)とSSO(シングルサインオン)の統合がワークフローの効率を向上させています。

5. 資産追跡のためのハイブリッドNFC/スマートカードインフラが、効率性とコンプライアンスを強化しています。

6. ウェアラブルデバイスや家庭用デバイス向けリーダーの小型化が新たな用途を創出しています。

一方で、市場の成長を阻害する要因も存在します。

1. 中小規模クリニックにおける高い統合およびコンプライアンスコストが導入の障壁となっています。

2. 生体認証技術との競合により、物理カードの予算が一部浸食されています。

3. リーダーOEM向けのセキュアMCUチップ不足がサプライチェーンに影響を与えています。

4. 感染管理規則により、接触型リーダーの使用が特定の環境で制限されています。

技術別では、非接触型スマートカードリーダーが感染管理の優先順位の高まりにより、現在48.4%の市場シェアを占め、導入をリードしています。その他、接触型、デュアルインターフェース型、ハイブリッド型も分析対象です。

アプリケーション別では、患者IDと認証、電子処方箋と請求、制限区域およびデバイスへのアクセス制御、資産および在庫追跡、請求および保険管理が主要な分野です。特に、NFC対応リーダーはRFIDインターロゲーターとしても機能し、機器の使用データを認証されたスタッフにリンクさせることで、コンプライアンスと効率性を高め、資産管理を強力にサポートしています。

エンドユーザー別では、病院および専門クリニック、外来手術センター(ASC)、薬局および小売クリニック、医療保険支払者、研究および学術機関が含まれます。外来手術センターは、デュアルインターフェースリーダーが提供するワークフローの速度向上とデータセキュリティの恩恵を高く評価しており、14.70%のCAGRで急速な導入が進んでいます。

地域別では、北米、ヨーロッパ、アジア太平洋、中東・アフリカ、南米が分析されています。特にアジア太平洋地域は、各国のeヘルス義務化を背景に、2030年まで12.60%のCAGRを記録し、最も急速に成長する地域となる見込みです。

競争環境の分析では、市場集中度、市場シェア分析、HID Global、Identiv Inc.、Thales Groupなど20社に及ぶ主要企業のプロファイルが含まれています。最近の市場では、TOPPANとVitaprotechによる2024年から2025年の買収が、エンドツーエンドのIDソリューション提供を目指した統合の加速を示しています。

本レポートは、市場の機会と将来の展望、未開拓領域の評価も提供しており、ヘルスケアスマートカードリーダー市場が、技術革新と規制の変化に後押しされ、今後も堅調な成長を続けるダイナミックな市場であることを示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 義務化されたEヘルススマートカードの展開

- 4.2.2 データ侵害罰金の急増がMFA導入を促進

- 4.2.3 COVID後における非接触型リーダーの衛生推進

- 4.2.4 EHRとSSOの統合によるワークフロー効率の向上

- 4.2.5 資産追跡のためのハイブリッドNFC/スマートカードインフラ

- 4.2.6 ウェアラブルおよび家庭用デバイス向けリーダーの小型化

- 4.3 市場の阻害要因

- 4.3.1 小規模クリニックにおける高い統合およびコンプライアンスコスト

- 4.3.2 生体認証が物理カードの予算を侵食

- 4.3.3 リーダーOEMにおけるセキュアMCUチップの不足

- 4.3.4 感染管理規則による接触型リーダーの制限

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターのファイブフォース分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 テクノロジー別

- 5.1.1 接触型

- 5.1.2 非接触型

- 5.1.3 デュアルインターフェース

- 5.1.4 ハイブリッド

- 5.2 アプリケーション別

- 5.2.1 患者IDと認証

- 5.2.2 電子処方箋と請求

- 5.2.3 制限区域およびデバイスへのアクセス制御

- 5.2.4 資産および在庫追跡

- 5.2.5 請求および保険管理

- 5.3 エンドユーザー別

- 5.3.1 病院および専門クリニック

- 5.3.2 外来手術センター

- 5.3.3 薬局および小売クリニック

- 5.3.4 医療保険支払者

- 5.3.5 研究機関および学術機関

- 5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル {(グローバルレベルの概要、市場レベルの概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)}

- 6.3.1 HID Global (ASSA ABLOY AB)

- 6.3.2 Identiv Inc.

- 6.3.3 rf IDEAS Inc.

- 6.3.4 Thales Group (Gemalto)

- 6.3.5 NXP Semiconductors N.V.

- 6.3.6 Advanced Card Systems Ltd.

- 6.3.7 ID TECH

- 6.3.8 Zebra Technologies Corp.

- 6.3.9 Evolis SA

- 6.3.10 Infineon Technologies AG

- 6.3.11 Giesecke+Devrient GmbH

- 6.3.12 Feitian Technologies Co., Ltd.

- 6.3.13 Atos SE

- 6.3.14 Veridos GmbH

- 6.3.15 SCM Microsystems GmbH

- 6.3.16 Spyrus Solutions Inc.

- 6.3.17 Ingenico Group

- 6.3.18 Cherry GmbH

- 6.3.19 CardLogix Corp.

- 6.3.20 KaSys Communications GmbH

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

医療用スマートカードリーダーは、医療現場において患者情報、保険情報、医療従事者情報などを記録したICカードを読み取り、認証やデータ連携を行うための重要な装置でございます。その主な目的は、医療情報の正確性を確保し、セキュリティを強化するとともに、医療業務の効率化を図ることにあります。接触型、非接触型、あるいはその両方に対応する複合型など、様々な種類が存在し、それぞれの用途に応じて使い分けられています。

このリーダーの種類は多岐にわたります。まず、カードを物理的に挿入して読み取る「接触型リーダー」は、高いセキュリティと安定した通信が特徴で、主に保険証の確認や電子カルテシステムへのログイン認証などに用いられます。次に、NFCやFeliCaといった技術を利用し、カードをかざすだけで情報を読み取る「非接触型リーダー」は、その利便性の高さから、入退室管理や薬剤の管理、あるいは特定の医療機器の操作認証などに活用されています。これら両方の機能を兼ね備えた「複合型リーダー」も普及しており、多様なカードに対応できる柔軟性を持っています。設置形態としては、受付や診察室に固定して使用する「据え置き型」のほか、訪問診療や病棟回診などで持ち運び可能な「携帯型・モバイル型」があり、BluetoothやWi-Fiを通じてデータ連携を行います。さらに、医療機器やPC端末、KIOSK端末などに直接組み込まれる「組み込み型リーダー」も存在し、システム全体の一部として機能しています。

医療用スマートカードリーダーの用途は非常に広範です。最も一般的なのは、患者様の受付時における保険証の確認です。特に、マイナンバーカードの健康保険証利用が推進される中、オンライン資格確認システムと連携し、患者様の保険資格を迅速かつ正確に確認する上で不可欠なツールとなっています。これにより、誤入力の防止や事務作業の効率化が図られます。また、電子カルテシステムと連携し、患者様のID認証を行うことで、診療情報の呼び出しや入力作業をスムーズに行うことができます。医療従事者の認証にも活用され、医師や看護師がシステムにログインする際の本人確認や、特定の情報へのアクセス権限管理に用いられることで、情報セキュリティの強化に貢献します。薬剤管理においては、薬剤師の認証や薬剤の追跡、投与履歴の管理に役立ち、医療安全の向上に寄与します。病院内の手術室や薬局といった特定エリアへの入退室管理、あるいは特定の医療機器の操作権限認証にも利用され、セキュリティと安全性を確保しています。さらに、検体の識別や追跡、遠隔医療における患者様や医療従事者の認証など、その活用範囲は拡大の一途を辿っています。

関連する技術としては、まず基盤となる「ICカード技術」が挙げられます。接触型ではISO/IEC 7816、非接触型ではISO/IEC 14443やFeliCaといった国際標準規格が用いられています。これらのカードに記録された機密性の高い医療情報を保護するためには、「暗号化技術」が不可欠であり、通信経路や保存データの安全性を確保します。また、電子署名や認証局による信頼性を保証する「公開鍵基盤(PKI)」も、医療従事者の認証や電子カルテの真正性確保に重要な役割を果たします。近年では、指紋や顔認証といった「生体認証」と組み合わせることで、より強固な多要素認証を実現する動きも加速しています。リーダーと上位システムとの連携には、有線LAN、Wi-Fi、Bluetoothなどの「ネットワーク技術」が用いられ、データのリアルタイムな送受信を可能にします。さらに、認証情報や診療データを安全に管理・共有するための「クラウドコンピューティング」や、医療情報連携の標準規格である「HL7/FHIR」なども、医療用スマートカードリーダーの機能を最大限に引き出す上で重要な関連技術でございます。

市場背景としては、医療分野におけるデジタルトランスフォーメーション(DX)の加速が挙げられます。国を挙げてのマイナンバーカードの健康保険証利用の推進は、医療機関におけるオンライン資格確認システムの導入を義務化し、医療用スマートカードリーダーの需要を大きく押し上げています。また、個人情報保護法の強化やサイバー攻撃のリスク増大に伴い、医療情報のセキュリティ強化が喫緊の課題となっており、スマートカードリーダーによる厳格な本人認証は、その解決策の一つとして注目されています。業務効率化の観点からも、受付業務の迅速化や情報入力の自動化は、医療現場の負担軽減に直結します。超高齢社会の進展により医療需要が増加する中、限られたリソースで効率的かつ質の高い医療を提供するためにも、デジタル技術の活用は不可欠でございます。一方で、導入コスト、既存システムとの連携の複雑さ、運用における医療従事者や患者様のリテラシー向上といった課題も存在し、これらを解決しながら普及を進める必要があります。

将来展望としましては、医療用スマートカードリーダーはさらなる進化を遂げると考えられます。多機能化・高機能化が進み、生体認証とのシームレスな融合や、AIによるデータ分析との連携が一般的になるでしょう。例えば、患者様のカード情報と生体情報を組み合わせることで、より迅速かつ確実な本人確認が可能になります。また、モバイル化の進展は、スマートフォンやタブレットとの連携を強化し、訪問診療や在宅医療の現場での利便性を飛躍的に向上させます。ウェアラブルデバイスとの連携も進み、患者様の健康状態をリアルタイムで把握しながら、適切な医療サービスを提供する基盤となる可能性を秘めています。異なる医療機関やシステム間での相互運用性を高めるための標準化もさらに推進され、地域医療連携や遠隔医療における活用が拡大するでしょう。セキュリティ面では、量子耐性暗号など、将来の脅威にも対応できる最新技術の導入が進められ、医療情報の安全性が一層強化されます。最終的には、これらの技術革新を通じて、患者様の待ち時間短縮やスムーズな受診といった「患者体験の向上」が図られるとともに、匿名化された医療ビッグデータの分析による医療の質の向上や新たな治療法の開発といった「データ利活用の促進」にも大きく貢献していくことが期待されます。