心臓健康成分市場:市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

世界の心臓健康成分市場は、タイプ別(オメガ3脂肪酸、ベータグルカン、フィトステロールなど)、供給源別(植物由来、動物由来、藻類由来、その他)、形態別(粉末、液体、その他)、用途別(栄養補助食品、機能性食品および飲料など)、および地域別(北米、欧州、アジア太平洋など)に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

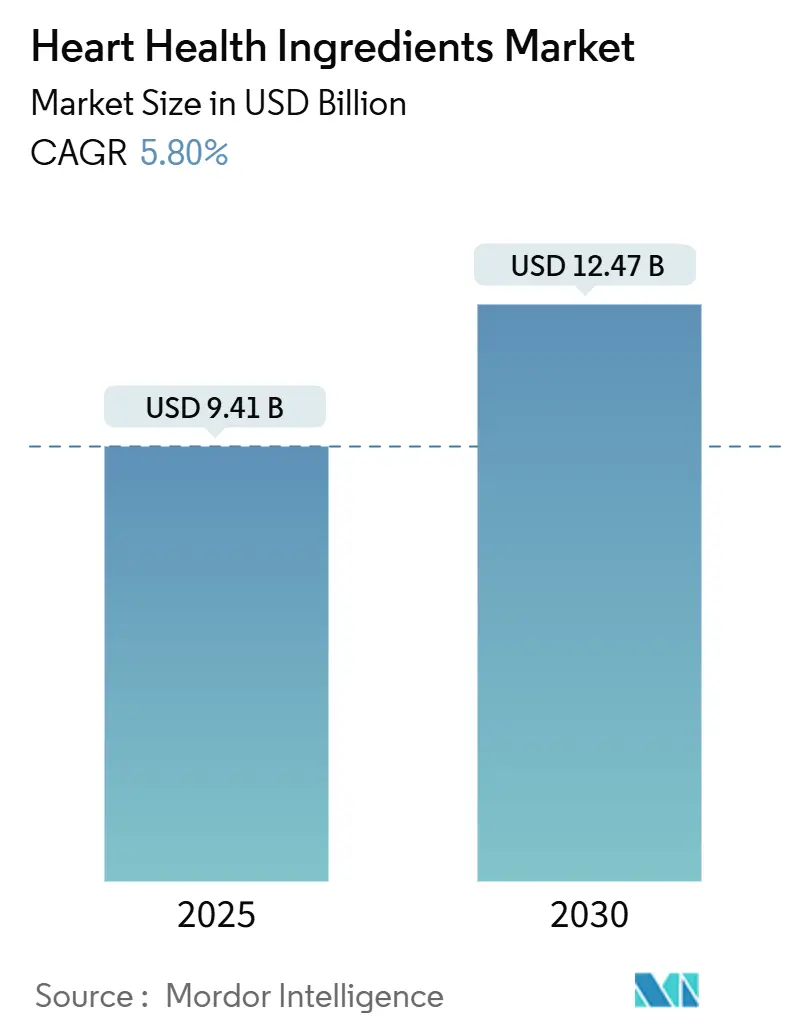

心臓の健康成分市場は、2025年には94.1億米ドルと推定され、2030年までに124.7億米ドルに達すると予測されており、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.80%で拡大すると見込まれています。この市場の成長は、主に人口動態の変化、規制枠組みの強化、成分開発および加工における技術進歩に起因しています。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となるでしょう。市場の集中度は中程度です。

市場の推進要因

この市場の拡大を推進する主な要因は以下の通りです。

* 世界的な心血管疾患(CVD)の有病率の増加: CVDは世界的な主要な死因であり、座りがちな生活習慣、不健康な食生活、喫煙、肥満、糖尿病の増加によりその有病率が高まっています。消費者はこれらの健康リスクに対する意識を高め、オメガ3脂肪酸、フィトステロール、食物繊維(β-グルカン)、ポリフェノールなどの抗酸化物質を含む心臓に良い製品を求めています。世界保健機関(WHO)のデータは、ドイツ、イタリア、ポーランドといった国々でもCVDによる死亡者数が多数に上ることを示しており、予防医療の重要性が強調されています。アメリカ心臓協会は、2050年までに米国成人の61%がCVDの影響を受け、医療費が1.8兆米ドルに迫ると予測しており、この大きな疾病負担が予防栄養ソリューション、特に心臓の健康成分への注目を高めています。

* 高齢化人口の増加とそれに伴う心臓の健康への懸念: 世界的に高齢化が進むにつれて、高齢者は心血管リスクが高まるため、予防的なヘルスケアソリューションへの需要が高まっています。2023年には、世界銀行のデータによると、日本の人口の30%が65歳以上であり、イタリアが24%でそれに続いています。高齢者層はサプリメントの消費量が多く、予防医療への投資も増加しており、エビデンスに基づいた心臓の健康成分市場を強力に牽引しています。

* 予防医療に対する消費者の意識の高まり: 消費者は、心血管疾患が依然として主要な死因であり、医療費が高騰していることから、受動的な治療アプローチから予防的な健康戦略へと移行しています。健康情報へのアクセス向上、栄養教育の強化、ウェルネスと長寿への社会的重視がこの変化を促しています。米国食品医薬品局(FDA)や国際的な保健省は、オメガ3脂肪酸、全粒穀物、果物、野菜、赤身のタンパク質を推奨する食事ガイドラインを提供し、製品ラベルに心臓の健康成分に関する特定の健康強調表示を承認しています。

* 日常の食品製品への心臓の健康成分の統合: 心臓の健康成分は、従来のサプリメント形式を超えて、主流の食品および飲料製品に組み込まれるようになり、市場へのアクセスと定期的な摂取が増加しています。食品メーカーは、規制に準拠し、消費者の健康志向に応えるためにこれらの成分を統合しています。例えば、β-グルカンは日常の食品に強化され、食物繊維の摂取量を増やす機会を提供しています。植物性飲料へのオメガ3脂肪酸の強化は、栄養要件を満たしつつ、特に菜食主義者やビーガン消費者の持続可能性への嗜好にも合致しています。

市場の抑制要因

一方で、市場の成長を抑制する要因も存在します。

* 従来の医薬品との競合: 医療提供者や消費者は、心血管リスクの管理において、栄養介入よりも医薬品治療を好む傾向があります。特に高リスク患者には、明確な投与プロトコルを持つ実績のある心血管薬が選択され、例えばバイエルの心不全治療薬KERENDIA(フィネレノン)は心血管死と心不全イベントを16%減少させるなど、医薬品が栄養アプローチと競合しています。保険会社は栄養補助食品よりも医薬品治療を容易にカバーするため、心臓の健康成分に関心のある消費者にとって費用面での障壁が生じます。しかし、予防医療への注目が高まり、心血管治療費が高額であることから、心臓の健康成分が主要な治療法ではなく補完療法として機能する機会も生まれています。

* 成分承認および健康強調表示に対する厳格な規制要件: 規制の複雑さは、市場参入とイノベーションに影響を与えます。メーカーは、世界市場で進化する承認プロセスと健康強調表示の要件に準拠する必要があります。欧州食品安全機関(EFSA)の2025年2月発効の新規食品申請に関する更新されたガイダンスは、微生物関連食品、生産プロセス、毒性評価に対するより厳格な要件を課しています。FDAは心臓の健康サプリメントに対する監視を強化し、コレステロールや血圧管理に関する未承認の疾病主張を行う企業に警告書を発行しています。これらの規制は、小規模メーカーにとって高いコンプライアンスコストを生み出し、イノベーションと市場参入の障壁となる一方で、規制に関する専門知識を持つ確立された企業には利益をもたらします。

セグメント分析

市場は、成分タイプ、供給源、形態、および用途によって分析されています。

* 成分タイプ別:

* オメガ3脂肪酸は、2024年に心臓の健康成分市場で36.14%の支配的なシェアを占めており、その心血管への利点を裏付ける強力な消費者意識と広範な臨床研究に支えられています。

* コエンザイムQ10は、心不全治療と細胞エネルギー生産に関する研究に支えられ、2030年までに年平均成長率6.98%で最も高い成長潜在力を示しています。

* β-グルカンは、LDLコレステロール低下に関するFDA承認の健康強調表示に支えられ、安定した市場成長を維持しています。

* フィトステロールは、米国および欧州連合における冠状動脈性心疾患リスク低減の承認された健康強調表示により、規制上の支援を受けています。

* タンパク質成分は、筋肉維持と心血管の健康という二重の利点から、高齢消費者の間で需要が増加しています。

* バイオアベイラビリティ向上と送達システムにおける技術開発は、製品の有効性とユーザーのコンプライアンスを向上させています。例えば、DSM-Firmenichは2024年10月に、1グラムあたり545mgのDHAを含むオメガ3製剤「Life’s DHA B54-0100」を発売し、カプセルサイズを小さくすることで摂取の課題に対応しています。

* 供給源別:

* 植物由来の供給源は、消費者が持続可能で馴染みのある成分源をますます好むため、2024年に市場をリードすると予測されています。

* 動物由来の供給源は、コラーゲンや乳清タンパク質などの高機能性成分の需要に支えられ、安定した成長を続けています。

* 微生物由来の供給源は、発酵技術の進歩とプロバイオティクスや特定のビタミンへの関心の高まりにより、急速な拡大を見せています。

* 用途別:

* 機能性食品および飲料は、消費者が健康志向の製品を求める傾向が強いため、最大の市場シェアを占めています。特に、消化器系の健康、免疫サポート、心血管の健康を目的とした製品が人気です。

* 栄養補助食品は、特定の健康ニーズに対応するための集中型ソリューションを提供し、高齢化社会と予防医療への意識の高まりにより、着実に成長しています。

* パーソナルケアおよび化粧品分野では、抗酸化作用や保湿効果を持つ成分が、アンチエイジングや肌の健康を求める消費者に支持されています。

* 地域別:

* 北米は、健康意識の高い消費者層、強力な研究開発基盤、および確立された規制枠組みにより、機能性成分市場を牽引しています。特に米国では、スポーツ栄養とウェルネス製品への投資が活発です。

* 欧州は、厳格な食品安全基準と持続可能性への強いコミットメントにより、革新的な機能性成分の採用が進んでいます。植物由来およびクリーンラベル製品への需要が高いです。

* アジア太平洋地域は、人口増加、可処分所得の増加、および西洋化された食生活への移行により、最も急速に成長している市場です。特に中国とインドでは、健康とウェルネス製品への関心が高まっています。

市場の課題と機会:

* 課題:

* 規制の複雑さ: 各国・地域で異なる規制要件は、製品開発と市場投入の障壁となる可能性があります。特に、健康強調表示の承認プロセスは時間とコストがかかります。

* 原材料価格の変動: 気候変動、地政学的緊張、サプライチェーンの混乱は、機能性成分の原材料価格に影響を与え、製造コストの増加につながる可能性があります。

* 消費者の誤解と不信: 科学的根拠に基づかない主張や誇大広告は、消費者の不信感を生み、市場全体の信頼性を損なう可能性があります。

* 機会:

* 個別化された栄養: 遺伝子検査やマイクロバイオーム分析の進歩により、個々の健康ニーズに合わせた機能性成分の需要が高まっています。

* 持続可能性と倫理的調達: 環境に配慮した生産方法と倫理的に調達された成分は、消費者の購買決定においてますます重要な要素となっています。

* デジタルヘルスとの融合: ウェアラブルデバイスや健康アプリとの連携により、機能性成分の摂取効果を追跡し、パーソナライズされた推奨を提供することが可能になります。

* 新興市場の開拓: アフリカやラテンアメリカなどの新興市場では、健康とウェルネス製品への関心が高まっており、新たな成長機会を提供しています。

主要企業:

機能性成分市場は、DSM-Firmenich、BASF SE、Cargill, Incorporated、Archer Daniels Midland Company (ADM)、DuPont de Nemours, Inc.、Kerry Group plc、Arla Foods Ingredients Group P/S、FMC Corporation、Lonza Group AG、IFF (International Flavors & Fragrances Inc.)などの大手企業によって特徴付けられています。これらの企業は、研究開発への投資、製品ポートフォリオの拡大、戦略的提携を通じて市場での競争力を維持しています。

結論:

機能性成分市場は、健康意識の高まり、科学技術の進歩、および多様な用途の拡大により、今後も力強い成長が期待されます。しかし、規制の課題や原材料価格の変動といった課題に対処しつつ、個別化された栄養、持続可能性、デジタルヘルスとの融合といった機会を捉えることが、市場のさらなる発展には不可欠です。

本レポートは、世界の心臓血管健康成分市場に関する包括的な分析を提供しています。市場の定義、調査範囲、詳細な調査方法、主要な市場動向、成長予測、競争環境、および将来の展望を網羅しており、市場参加者にとって貴重な洞察を提供することを目的としています。

エグゼクティブサマリーによると、世界の心臓血管健康成分市場は堅調な成長を示しており、2025年には94.1億米ドルの評価額に達すると見込まれています。さらに、2030年までには124.7億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は5.80%です。

市場の成長を牽引する主な要因は多岐にわたります。世界的に心血管疾患(CVD)の有病率が増加していること、高齢化社会の進展に伴い心臓の健康への懸念が高まっていること、予防医療に対する消費者の意識が向上していること、そして日常の食品製品に心臓健康成分が積極的に統合されていることが挙げられます。また、心臓の健康意識を高める政府の取り組みや、個々のニーズに合わせたパーソナライズされた栄養への注目の高まりも、市場拡大に大きく貢献しています。

一方で、市場にはいくつかの抑制要因も存在します。従来の医薬品との競合、成分の承認や健康強調表示に関する厳格な規制要件、発展途上地域における消費者の認知度の低さ、および一部の成分における副作用や安全性への懸念が、市場の成長を制限する可能性があります。

本レポートでは、市場を様々なセグメントに分けて詳細に分析しています。

成分タイプ別では、オメガ-3脂肪酸が2024年に36.14%という最大の市場シェアを占め、その広範な臨床的証拠と消費者の強い信頼により市場を牽引しています。その他、ベータグルカン、フィトステロール、タンパク質、コエンザイムQ10なども主要な心臓健康成分として詳細に分析されています。

供給源別では、植物由来、動物由来、藻類由来などが含まれます。特に藻類由来のオメガ-3は、高いDHA純度、海洋汚染物質の回避、持続可能性の目標との整合性といった利点から人気が高まっており、7.15%のCAGRで成長すると予測されています。

製品形態は粉末、液体などが分析され、用途別では、栄養補助食品、機能性食品・飲料、医薬品などが主要なアプリケーション分野として挙げられています。

地域別分析では、アジア太平洋地域が最も速い成長を遂げると予測されています。この地域では、心血管疾患の有病率の増加と可処分所得の上昇が相まって、2030年まで7.21%のCAGRで市場が拡大すると見込まれています。北米、ヨーロッパ、南米、中東・アフリカといった他の主要地域も、それぞれの市場動向と成長見通しが詳細に分析されています。

市場の構造的側面についても深く掘り下げられており、サプライチェーン分析、規制環境、技術的展望、そしてポーターのファイブフォース分析を通じて、市場のダイナミクスが評価されています。

競争環境のセクションでは、市場集中度、主要企業の戦略的動向、市場ランキング分析が提供されています。Cargill, Incorporated、DSM-Firmenich AG、Archer Daniels Midland Company、BASF SE、Kerry Group plc、Tate and Lyle PLC、Evonik Industries AG、Croda International Plc、Super Beta Glucan Inc.、Marinova Pty Ltd、Aker BioMarine ASA、BENEO GmbH、Chemcopia Ingredients Pvt Ltd、Glanbia plc、Lonza Group AG、Bunge Limited、Elementa Ingredients、Epax Norway AS、Vinayak Ingredients Pvt. Ltd.、Novozymes A/Sといった主要な市場参加者20社の詳細な企業プロファイルが含まれており、各社のグローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が網羅されています。

最後に、本レポートは市場の機会と将来の展望についても言及しており、今後の市場の方向性や潜在的な成長分野に関する重要な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界的な心血管疾患の有病率の増加

- 4.2.2 高齢化人口の増加とそれに伴う心臓の健康への懸念

- 4.2.3 予防医療に対する消費者の意識の高まり

- 4.2.4 日常の食品への心臓の健康成分の統合

- 4.2.5 心臓の健康意識を促進する政府の取り組み

- 4.2.6 個別化された栄養への注目の高まり

-

4.3 市場の制約

- 4.3.1 従来の医薬品との競争

- 4.3.2 成分承認および健康強調表示に対する厳格な規制要件

- 4.3.3 発展途上地域における消費者の意識の低さ

- 4.3.4 副作用と安全性への懸念

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 サプライヤーの交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

-

5.1 種類別

- 5.1.1 オメガ-3脂肪酸

- 5.1.2 β-グルカン

- 5.1.3 フィトステロール

- 5.1.4 タンパク質

- 5.1.5 コエンザイムQ10

- 5.1.6 その他

-

5.2 原料別

- 5.2.1 植物由来

- 5.2.2 動物由来

- 5.2.3 藻類由来

- 5.2.4 その他

-

5.3 形態

- 5.3.1 粉末

- 5.3.2 液体

- 5.3.3 その他

-

5.4 用途別

- 5.4.1 栄養補助食品

- 5.4.2 機能性食品および飲料

- 5.4.3 医薬品

- 5.4.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 ポーランド

- 5.5.2.8 ベルギー

- 5.5.2.9 スウェーデン

- 5.5.2.10 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 インドネシア

- 5.5.3.6 韓国

- 5.5.3.7 タイ

- 5.5.3.8 シンガポール

- 5.5.3.9 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 コロンビア

- 5.5.4.4 チリ

- 5.5.4.5 ペルー

- 5.5.4.6 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 ナイジェリア

- 5.5.5.5 エジプト

- 5.5.5.6 モロッコ

- 5.5.5.7 トルコ

- 5.5.5.8 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 Cargill, Incorporated

- 6.4.2 DSM-Firmenich AG

- 6.4.3 Archer Daniels Midland Company

- 6.4.4 BASF SE

- 6.4.5 Kerry Group plc

- 6.4.6 Tate and Lyle PLC

- 6.4.7 Evonik Industries AG

- 6.4.8 Croda International Plc

- 6.4.9 Super Beta Glucan Inc.

- 6.4.10 Marinova Pty Ltd

- 6.4.11 Aker BioMarine ASA

- 6.4.12 BENEO GmbH

- 6.4.13 Chemcopia Ingredients Pvt Ltd

- 6.4.14 Glanbia plc

- 6.4.15 Lonza Group AG

- 6.4.16 Bunge Limited

- 6.4.17 Elementa Ingredients

- 6.4.18 Epax Norway AS

- 6.4.19 Vinayak Ingredients Pvt. Ltd.

- 6.4.20 Novozymes A/S

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

心臓健康成分とは、心臓血管系の健康維持や改善に寄与するとされる特定の栄養素や化合物の総称でございます。これらは、高血圧、高コレステロール、動脈硬化、心筋梗塞、脳卒中といった生活習慣病のリスク低減を目指し、食品、サプリメント、機能性表示食品などに幅広く利用されております。現代社会において、食生活の欧米化や運動不足、ストレスの増加などにより心臓血管系の疾患が増加傾向にある中、これらの成分は予防医学の観点から非常に注目されており、日々の健康管理において重要な役割を担うものとして認識されております。科学的な研究に基づき、その機能性や安全性が評価され、消費者の健康増進に貢献することが期待されております。

心臓健康成分には多岐にわたる種類が存在し、それぞれ異なるメカニズムで心臓血管系に作用いたします。主なものとしては、まず脂質代謝の改善に寄与する成分が挙げられます。代表的なのは、青魚に多く含まれるオメガ-3脂肪酸(EPA、DHA)で、これらは血液をサラサラにする効果や中性脂肪の低下、抗炎症作用が報告されております。また、植物ステロールやスタノールは、コレステロールの吸収を抑制する働きがあり、LDL(悪玉)コレステロール値の低下に役立ちます。ポリコサノールも同様にLDLコレステロールの低下をサポートすると言われております。次に、血圧の調整に関わる成分としては、GABA(γ-アミノ酪酸)が知られており、リラックス効果とともに血圧降下作用が期待されます。イワシペプチドやカツオエラスチンペプチドなどの特定のペプチド類は、血圧上昇に関わる酵素の働きを阻害することで血圧を安定させる効果が示唆されております。さらに、抗酸化作用や血管保護作用を持つ成分も重要です。ポリフェノール類(カテキン、アントシアニン、レスベラトロールなど)は、活性酸素を除去し、血管内皮機能を改善することで動脈硬化の予防に貢献します。コエンザイムQ10は、心臓のエネルギー産生を助けるとともに強力な抗酸化作用を持ち、アスタキサンチンやビタミンE、Cなども抗酸化成分として血管の健康維持に不可欠です。その他、L-カルニチンは脂肪燃焼を促進し心筋機能をサポートし、タウリンは肝機能や血圧調整に関与するとともに、水溶性食物繊維はコレステロール吸収抑制や血糖値の安定に寄与するなど、多角的なアプローチで心臓の健康を支える成分が研究・開発されております。

これらの心臓健康成分は、様々な形態で私たちの生活に取り入れられております。最も一般的な用途は、健康食品やサプリメントとしての利用です。錠剤、カプセル、粉末、ドリンクなど多様な形状で提供され、手軽に摂取できるよう工夫されております。特に日本では、科学的根拠に基づいた機能性を表示できる「機能性表示食品」制度が導入されて以来、心臓血管系の健康維持を目的とした製品が数多く登場し、消費者の選択肢を広げております。また、特定の保健の目的が期待できる「特定保健用食品(トクホ)」としても、コレステロールや血圧に関する成分が許可されております。さらに、ヨーグルト、牛乳、パン、飲料などの一般食品に添加され、日常の食生活の中で自然に摂取できるような製品も増えております。一部の成分は、医療現場において、栄養療法の一環として補助的に用いられることもあり、その用途は広がりを見せております。

心臓健康成分の研究開発には、高度な関連技術が不可欠でございます。まず、天然物から目的の成分を高純度で効率的に得るための「抽出・精製技術」が重要です。超臨界流体抽出や膜分離技術などが用いられ、成分の品質と安定性を確保します。次に、光や熱、酸素に弱い成分の品質を保持し、長期保存を可能にするための「安定化技術」があります。マイクロカプセル化やリポソーム化といった技術は、成分を保護し、その効果を最大限に引き出すために開発されております。また、摂取した成分が体内で効率よく吸収され、利用されるための「吸収性向上技術」も重要です。ナノ化や乳化技術などがこれに該当し、生体利用率を高めることで、より少ない量で効果を発揮できるように工夫されております。さらに、成分の機能性や安全性を科学的に評価するための「分析・評価技術」も欠かせません。in vitro(試験管内)試験、in vivo(生体内)試験、そしてヒトを対象とした臨床試験を通じて、その有効性と安全性が厳密に検証されます。近年では、バイオテクノロジーの進展により、微生物発酵や遺伝子組み換え技術を用いて、特定の成分を高効率で生産する試みも行われており、持続可能な供給体制の構築にも貢献しております。

心臓健康成分の市場は、世界的な高齢化社会の進展と健康意識の高まりを背景に、急速な拡大を続けております。特に日本では、生活習慣病の予防や改善に対する関心が高く、心臓血管系の健康をサポートする製品への需要は非常に旺盛でございます。機能性表示食品制度の導入は、消費者が科学的根拠に基づいた製品を選びやすくなったことで、市場の成長を大きく後押しいたしました。これにより、企業はより積極的に研究開発投資を行い、多様な製品を市場に投入しております。しかしながら、市場の拡大とともに、科学的根拠のさらなる蓄積や、過剰摂取、他の薬剤との相互作用に関する情報提供の重要性も増しております。また、インターネット上には根拠の薄い情報も氾濫しており、消費者が正しい知識に基づいて製品を選択できるよう、適切な情報発信が求められております。天然由来の成分や、持続可能性に配慮した生産方法、そして明確なエビデンスに基づいた製品が、今後の市場の主要なトレンドとなるでしょう。

将来に向けて、心臓健康成分の分野はさらなる進化を遂げることが予想されます。最も注目されるのは、「個別化・精密栄養」の進展です。AIやビッグデータ解析を活用し、個人の遺伝子情報、生活習慣、健康状態に基づいて、最適な心臓健康成分の組み合わせや摂取量を提案するサービスが普及する可能性があります。これにより、より効果的でパーソナライズされた健康管理が実現するでしょう。また、複数の成分を組み合わせることで相乗効果を狙った「複合成分の開発」も活発化し、より包括的な心臓血管系サポートを目指す製品が増えると考えられます。未知の機能性を持つ天然由来成分の探索も継続され、新たな心臓健康成分が発見される可能性も秘めております。予防医療への貢献も一層強化され、疾患が発症する前の段階での介入を目的とした成分や製品の開発が進むでしょう。さらに、ウェアラブルデバイスなどのデジタルヘルス技術との融合により、リアルタイムでの健康状態モニタリングと連動した成分摂取の最適化も期待されます。持続可能な供給体制の構築や、環境負荷の低い生産方法、倫理的な調達も重要な課題として取り組まれ、法規制の進化も伴いながら、心臓健康成分は私たちの健康寿命の延伸に不可欠な存在として、その役割を拡大していくことでしょう。