心臓補助装置のグローバル市場予測2025年-2033年:大動脈内バルーンポンプ(IABP)、体外式膜型人工肺(ECMO)、人工心臓(TAH)

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

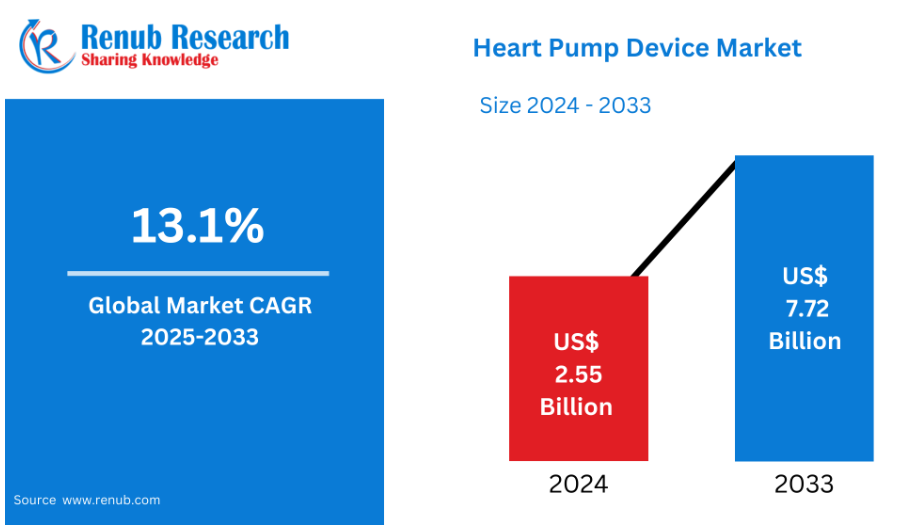

心臓補助装置市場は、2024年の25億5,000万ドルから2033年までに77億2,000万ドルに達すると予測されており、2025年から2033年までの年間平均成長率(CAGR)は13.1%と見込まれています。

心血管疾患(CVD)の増加率、継続的な技術開発、心臓サポートを必要とする高齢化人口、低侵襲(MI)処置への需要増加、および心不全治療選択肢に関する知識の拡大が、市場を牽引する主な要因です。

世界的な心臓ポンプ装置産業の概要

心血管疾患の増加傾向と、最先端治療法の必要性が高まっていることが、世界的な心臓ポンプ装置市場の継続的な成長を牽引しております。重度の心不全患者様は、大動脈内バルーンポンプ、心室補助装置、完全人工心臓などのこれらの装置から恩恵を受けられます。低侵襲技術の進歩と患者様の治療成果の向上により、医療システム全体でのより広範な使用が促進されております。医療インフラの改善、認知度の向上、短期・長期心臓ケアにおける応用範囲の拡大も、この分野の発展に寄与しています。進行中の研究開発の目的は、患者の生活の質を向上させるため、より患者に優しい小型で効果的なデバイスの開発にあります。

英国心臓財団(2024年)の最新データによれば、世界中で約6億2000万人、およそ13人に1人が心臓および循環器疾患に苦しんでいます。さらに同報告書によると、2021年にはアジア・オセアニア地域で3億4000万人、ヨーロッパで1億人が心臓・循環器疾患を患っていました。

また、英国心臓財団(2024年)の最新統計によれば、世界で最も頻度の高い診断である冠動脈(虚血性)心疾患に罹患している人は、推定2億人に上ります。男性約1億1000万人、女性約8000万人が影響を受けています。また、脳卒中を経験した生存者は男性約4,500万人、女性約5,600万人と推計されています。先天性心疾患は世界で少なくとも1,300万人に影響を及ぼすと考えられており、さらに数百万人が未治療の状態にある可能性があります。

上記のデータは、増加する心血管疾患(CVD)の世界的な疾病負担を軽減するため、いかに緊急の対策が必要かを示しています。不整脈や動脈硬化症などの状態は、患者の生活の質に影響を及ぼす可能性があります。さらに、心拍リズムや活動状態の定期的なモニタリングは、心血管疾患の重症度を軽減することが多くあります。心臓ポンプ装置の使用はこれを可能にします。これらの装置により、患者様と医療は必要に応じて伝導系の異常を特定でき、疾患の予後改善や早期発見を促進します。その結果、予測期間を通じて、心臓ポンプ装置の世界市場は著しい成長が見込まれます。

心臓ポンプ装置市場成長の主要推進要因

機械的循環補助装置の導入拡大

世界的な心臓ポンプ装置市場の成長を牽引する主要要因の一つは、機械的循環補助(MCS)装置の導入拡大です。心不全の発生率上昇と移植用ドナー臓器の不足により、VADを含むMCS装置は患者にとって不可欠な治療選択肢となりつつあります。移植レシピエント科学登録(SRTR)によれば、2016年から2018年の間に心臓移植待機リストに登録された成人患者のうち、56.2%が1年以内に移植を受けており、27.8%が待機中、5.0%が死亡、11.0%が移植装置の除去を受けていました。3年後には、19.2%が摘出され、7.8%が待機中、6.3%が死亡、66.7%が移植を受けていました。この結果、患者と医療従事者は、寿命の延長、生活の質の向上、移植または最終治療までの暫定措置としての可能性を秘めたMCS(補助循環装置)への依存度を高めています。

最終治療と移植への橋渡し

移植前および最終治療法としての緩和措置として心臓補助装置が必要とされることは、これらの装置の世界市場を牽引する重要な要因です。VAD(人工心室補助装置)は、心臓移植の対象とならない患者や待機中の患者を治療するための短期または長期の解決策として使用されます。20歳以上のアメリカ人650万人以上が心不全に苦しんでいるとの推計から、効果的な移植への橋渡し療法および最終治療法の選択肢に対する需要が高まっています。さらに別の研究によれば、年間96万件の新規心不全症例が記録されており、こうした治療環境における心臓ポンプ装置の需要を高めています。

心臓ポンプ技術の発展

心臓ポンプ技術の高度化に伴い、世界的な心臓ポンプ装置市場は拡大と革新を続けています。微細化技術、新素材、機能性の向上により、より耐久性が高く生体適合性に優れ、効率的な心臓ポンプ装置が開発されています。例えば、シンカーディア社は完全人工心臓(TAH)の新たなコンセプトを継続的に開発しております。同社は、末期両心室不全を患い心臓移植待機中の患者向け次世代TAH設計に関する新たな特許を取得しました。さらに、最新のモニタリング技術とデータ分析の統合により、遠隔モニタリングと患者管理のカスタマイズが可能となり、患者の安全性とケア全体の向上に貢献しております。心臓ポンプ技術に関する継続的な研究開発の結果、これらの救命装置の市場は拡大しています。

心臓ポンプ装置市場の課題

高価な装置の入手可能性

重篤な心臓疾患を有する患者において、心臓ポンプ装置は心臓機能を補助または代替するために用いられる最先端医療技術の一つです。しかしながら、これらの装置の高額な費用と、その移植に必要な処置は、現在この分野が直面している主要な課題の一つです。厳格な製造基準、高度なエンジニアリング、最先端材料がこれらの機器には必要であり、それがコストを押し上げています。手術プロセス、術後ケア、継続的なメンテナンスにより総費用はさらに増加します。その結果、特に低・中所得地域では、多くの患者様がこのような治療を受けられない状況です。経済的に恵まれない地域では、保険適用範囲の制限や、一部の国では政府支援の不足により、命を救う治療へのアクセスがさらに制限されています。

複雑な外科手術

市場におけるもう一つの大きな障壁は、心室補助装置(VAD)などの心臓ポンプデバイスの挿入に複雑な外科手術が必要であることです。これらの極めて複雑な手術には、高度な資格を持つ心臓外科医のチーム、最先端の医療施設、専門的な術後ケアが求められます。残念ながら、特に地方や医療環境が未発達な地域では、こうしたリソースが十分に整っていないのが現状です。経験不足による不適切な操作や不十分な経過観察が原因で、感染症や機械的故障などの問題が発生し、患者の安全が脅かされる可能性があります。さらに、外科医や医療チームが最新の心臓ポンプ技術に習熟するまでの学習曲線も、その普及を遅らせる要因となり得ます。このため、十分な資源を有する機関であっても、手術の複雑さゆえに、これらの救命治療が広く普及・利用されることを妨げる可能性があります。

地域別心臓ポンプデバイス市場概況

心不全の罹患率が高く医療インフラが整備されていることから、北米が心臓ポンプデバイス市場を牽引しております。ヨーロッパ全域では導入と研究支援が活発です。アジア太平洋地域では、医療費の増加、疾患認知度の向上、および発展途上国における心血管疾患の増加により、市場が急速に拡大しております。以下に地域別の市場概況を示します:

米国心臓ポンプデバイス市場

心臓疾患の高い有病率と強固な医療インフラにより、アメリカの心臓ポンプデバイス市場は世界で最も発展し確立された市場の一つです。人工心臓や次世代心室補助装置といった先端医療技術の早期導入が同国を支えています。主要な医療機関や病院における高度な外科施設と高度な資格を持つスタッフにより、複雑な心臓治療へのアクセスが向上しています。さらに、強力な研究開発活動と奨励的な償還制度が市場拡大を促進しています。主要な医療機器メーカーが参入していることも、技術的可用性と革新性を高めています。高齢化と高度な心臓医療への意識向上により、米国市場は心臓ポンプ技術の利用と開発において引き続き主導的立場にあります。

ドイツ心臓ポンプ装置市場

強固な医療システムと心血管疾患の高い罹患率により、ドイツは欧州心臓ポンプ装置市場をリードしています。高度な医療技術、高度な資格を持つ医療従事者、研究開発への重点的な取り組みが、同国にとって有利に働いています。末期心不全患者を支援するEXCOR VADのような革新的技術は、Berlin Heartなどの主要メーカーによって市場に提供されています。技術革新と高品質な医療の両方への取り組みにより、ドイツはヨーロッパにおける心臓ポンプ装置の開発と利用の重要な拠点となっています。

ドイツ心臓報告書2022年版によれば、2021年に冠状動脈性心臓病(CHD)が原因で121,172名が死亡し、うち45,181名は急性心筋梗塞によるものでした。これによりCHDは国内最大の死因となっています。

中国における心臓補助装置市場

心血管疾患の発生率上昇と医療技術の進歩が、急速に拡大する中国心臓補助装置市場の成長を後押ししております。重度の心不全患者に対する治療選択肢として、心室補助装置(VAD)をはじめとする心臓補助技術が全国的に普及しつつあります。医療インフラの強化と先進医療へのアクセス拡大を目指す政府施策が、この成長を支える一因となっております。外国の医療機器企業と国内メーカーとの提携も、製品ラインナップの拡充や現地生産の実現を通じて産業を後押ししています。こうした背景から、中国は世界的な心臓補助装置市場における主要な存在となりつつあり、今後数年間でさらなる成長が見込まれています。

『中国心血管健康・疾病年次報告書(2021年)』によれば、中国では約890万人が心不全を患っていると推定されています。さらに、永仁心医療器械有限公司は2023年3月、心不全治療プラットフォーム構築のため、シリーズA投資として約1億米ドルを調達しました。

サウジアラビアの心臓ポンプ装置市場

サウジアラビアにおける心臓ポンプ装置市場は、心血管疾患の発生率上昇と医療技術の発展により著しく拡大しています。重度の心不全患者に対する治療選択肢として、心室補助装置(VAD)をはじめとする心臓ポンプ技術が国内で普及しつつあります。医療インフラの強化と先進医療へのアクセス拡大を目指す政府プログラムが、この成長を支えています。外国の医療機器企業と現地メーカーとの提携も、製品ラインナップの拡充や現地生産の実現を通じて産業を後押ししています。これによりサウジアラビアは世界的な心臓ポンプ装置市場における主要な存在となりつつあり、今後数年間でさらなる拡大が見込まれています。

市場セグメンテーション

製品

- 心室補助装置(VAD)

- 大動脈内バルーンポンプ(IABP)

- 体外式膜型人工肺(ECMO) (ECMO)

- 人工心臓(TAH)

種類別

- 埋め込み型心臓ポンプ装置

- 体外式心臓ポンプ装置

最終用途

- 病院

- 心臓センター

- 研究機関

地域別展望

北米

- アメリカ合衆国

- カナダ

ヨーロッパ

- フランス

- ドイツ

- イタリア

- スペイン

- イギリス

- ベルギー

- オランダ

- トルコ

アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- タイ

- マレーシア

- インドネシア

- ニュージーランド

ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

主要企業を網羅

- 概要

- 主要人物

- 最近の動向と戦略

- 収益分析

企業分析:

- Abbott Inc.

- Getinge AB.

- Teleflex Incorporated

- Fresenius SE & Co. KGaA

- LivaNova PLC

- CorWave SA

- JARVIK HEART, INC.

- ABIOMED

目次

1. はじめに

2. 調査方法論

2.1 データソース

2.1.1 一次情報源

2.1.2 二次情報源

2.2 調査アプローチ

2.2.1 トップダウンアプローチ

2.2.2 ボトムアップアプローチ

2.3 予測手法

3. エグゼクティブサマリー

4. 市場動向

4.1 成長要因

4.2 課題

5. 世界の心臓補助装置市場

5.1 過去の市場動向

5.2 市場予測

6. 心臓補助装置の市場シェア分析

6.1 製品別

6.2 種類別

6.3 用途別

6.4 国別

7. 製品

7.1 心室補助装置(VAD)

7.2 大動脈内バルーンポンプ(IABP)

7.3 体外式膜型人工肺(ECMO)

7.4 完全人工心臓(TAH)

8. 種類

8.1 埋め込み型心臓ポンプ装置

8.2 体外式心臓ポンプ装置

9. 最終用途

9.1 病院

9.2 心臓センター

9.3 研究機関

10. 国別

10.1 北米

10.1.1 アメリカ合衆国

10.1.2 カナダ

10.2 ヨーロッパ

10.2.1 フランス

10.2.2 ドイツ

10.2.3 イタリア

10.2.4 スペイン

10.2.5 英国

10.2.6 ベルギー

10.2.7 オランダ

10.2.8 トルコ

10.3 アジア太平洋地域

10.3.1 中国

10.3.2 日本

10.3.3 インド

10.3.4 韓国

10.3.5 タイ

10.3.6 マレーシア

10.3.7 インドネシア

10.3.8 オーストラリア

10.3.9 ニュージーランド

10.4 ラテンアメリカアメリカ

10.4.1 ブラジル

10.4.2 メキシコ

10.4.3 アルゼンチン

10.5 中東・アフリカ

10.5.1 サウジアラビア

10.5.2 アラブ首長国連邦

10.5.3 南アフリカ

11. ポーターの5つの力分析

11.1 購買者の交渉力

11.2 供給者の交渉力

11.3 競争の激しさ

11.4 新規参入の脅威

11.5 代替品の脅威

12. SWOT分析

12.1 強み

12.2 弱み

12.3 機会

12.4 脅威

13. 主要企業分析

13.1 アボット社

13.1.1 概要

13.1.2 主要人物

13.1.3 最近の動向と戦略

13.1.4 収益分析

13.2 ゲティンゲ社

13.2.1 概要

13.2.2 主要人物

13.2.3 最近の開発と戦略

13.2.4 収益分析

13.3 テレフレックス社

13.3.1 概要

13.3.2 主要人物

13.3.3 最近の開発と戦略

13.3.4 収益分析

13.4 フレゼニウス SE & Co. KGaA

13.4.1 概要

13.4.2 主要人物

13.4.3 最近の開発と戦略

13.4.4 収益分析

13.5 リバノバ PLC

13.5.1 概要

13.5.2 主要人物

13.5.3 最近の開発と戦略

13.5.4 収益分析

13.6 CorWave SA

13.6.1 概要

13.6.2 主要人物

13.6.3 最近の開発と戦略

13.6.4 収益分析

13.7 JARVIK HEART, INC.

13.7.1 概要

13.7.2 主要人物

13.7.3 最近の開発と戦略

13.7.4 収益分析

13.8 ABIOMED

13.8.1 概要

13.8.2 主要人物

13.8.3 最近の開発と戦略

13.8.4 収益分析

*** 本調査レポートに関するお問い合わせ ***