心臓ポンプデバイス市場:規模・シェア分析、成長トレンドと予測 (2025年~2030年)

世界の心臓ポンプデバイス市場レポートは、製品タイプ(LVAD、RVAD、Bivad、完全人工心臓など)、デバイスタイプ(植込み型、体外型)、治療用途(移植への橋渡し、最終治療など)、エンドユーザー(三次医療機関、専門心臓センターなど)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で示されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

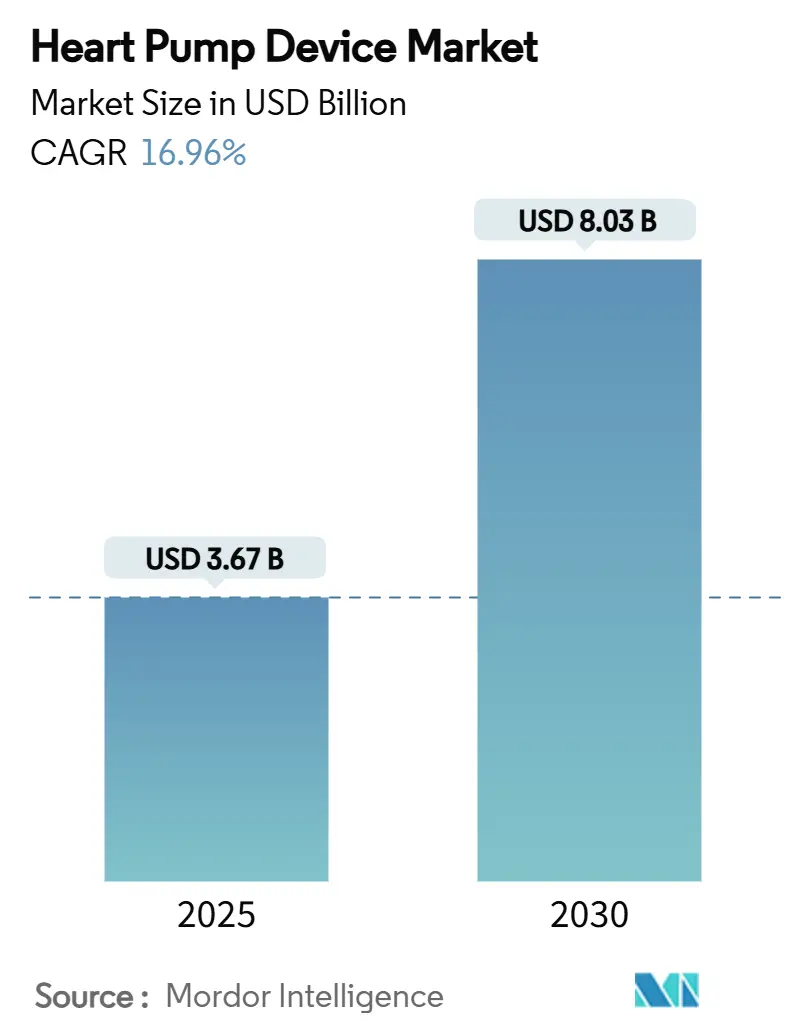

心臓ポンプデバイス市場は、2025年には36.7億米ドルと評価され、2030年までに80.3億米ドルに達すると予測されており、年平均成長率(CAGR)は16.96%で推移する見込みです。この市場の成長は、高齢化人口の増加、臓器移植待機リストの長期化、および機械的循環補助技術の着実な進歩によって強く支えられています。

市場の主要な動向として、北米が引き続き市場を牽引し、アジア太平洋地域が急速な成長を遂げています。米国および欧州における償還制度の拡大は、患者アクセスを加速させる要因となっています。技術面では、大型の埋め込み型システムから低侵襲の経皮的ポンプへの移行が進み、手術の侵襲性が低下し、治療対象患者層が拡大し、医療費の削減に貢献しています。一方で、希土類磁石に関するサプライチェーンの脆弱性や、いくつかのクラスIリコール後の規制強化は、メーカーにとって品質管理と調達の回復力が依然として重要であることを示しています。ジョンソン・エンド・ジョンソンによるアビオメッドの買収に代表される業界の統合は、臨床データにおけるリーダーシップとエンドツーエンドのプラットフォーム制御を巡る競争を浮き彫りにしています。

主要な市場動向の要点

* 製品タイプ別: 左心室補助デバイス(LVAD)が2024年に69.73%の市場シェアを占め、経皮的VADは2030年までに19.78%のCAGRで拡大すると予測されています。

* デバイスタイプ別: 埋め込み型システムが2024年に68.72%の市場規模を占め、体外設置型デバイスは2030年までに18.34%のCAGRで最も急速な成長を記録する見込みです。

* 治療用途別: ブリッジ・トゥ・トランスプラントが2024年に46.72%の収益シェアを占めましたが、デスティネーション・セラピーは償還制度の広範な受け入れを反映し、18.53%のCAGRで増加する傾向にあります。

* エンドユーザー別: 三次医療病院が2024年に心臓ポンプデバイス市場の83.41%のシェアを保持しましたが、在宅医療環境は19.02%のCAGRで成長する態勢にあります。

* 地域別: 北米が2024年に38.77%のシェアで市場を支配し、アジア太平洋地域は2030年まで18.53%のCAGRで最も急速に成長する地域となっています。

市場の推進要因

* 末期心不全の有病率上昇とドナー臓器不足: 米国では620万人以上が心不全に罹患していますが、年間約3,500件しかドナー心臓が提供されていません。65歳以降は心不全の発生率が10年ごとに倍増するため、機械的循環補助が主要な治療法として位置づけられています。LVADの5年生存率は現在約63%に達しており、移植不適格な高齢者に対しても長期的な補助を推奨する臨床医が増えています。

* 連続流LVADによる生存率とQoLの向上: MOMENTUM 3試験の5年データでは、HeartMate 3の生存率が54%であったのに対し、軸流ポンプでは29.7%であり、連続流システムが標準治療としての地位を確立しています。血栓症の減少と再入院率の低さにより、患者の85%が自宅で生活できるようになり、医療システムと介護者の負担を軽減しています。

* 米国/欧州におけるデスティネーション・セラピーの償還拡大: 2025年1月より有効となる埋め込み型肺動脈圧センサーに対するCMSの償還は、入院リスクを30%低減し、コストを削減することで、恒久的なLVADプログラムを直接支援します。新しい遠隔モニタリングコードは、クリニックに継続的な収益をもたらし、デスティネーション・セラピーの普及を加速させています。

* 低侵襲経皮的VADの成長: ジョンソン・エンド・ジョンソンによるアビオメッドの買収は、カテーテルベースのポンプに対する市場の需要を裏付けました。Impella症例の38%で出血が報告されていますが、これらのデバイスは、かつて治療不可能と見なされていた高リスク冠動脈疾患患者への介入を可能にします。15分未満という迅速な挿入時間により、経皮的デバイスは緊急ショックにおいて非常に価値があり、市場をより低侵襲な治療モデルへと推進しています。

市場の抑制要因

* 新興市場におけるデバイスおよび手術の高コスト: 新興市場では、心臓ポンプデバイスおよび関連手術の高コストが市場拡大の障壁となっています。

* デバイス関連の有害事象(出血、脳卒中、感染症): LVAD装着患者の78%が感染症に遭遇し、そのうち22%がドライブライン関連です。出血や脳卒中も依然として生命を脅かすリスクであり、これらの合併症は、多分野にわたる専門知識を持つ医療センターへのプログラム拡大を制限しています。

* HeartMate 3のクラスIリコールによる規制強化: 2024年から2025年にかけて、グラフト閉塞や電源ユニットの故障に関する複数のFDAクラスIリコールが発生し、メーカー全体で市販後監視が強化されました。審査期間の延長や義務的な登録制度は、コンプライアンスコストを増加させ、市場の短期的な成長を抑制しています。

* 希土類磁石およびチタンの供給制約: 希土類磁石やチタンなどの重要材料の供給制約は、世界の製造拠点に影響を与え、心臓ポンプデバイスの生産と供給に課題をもたらしています。

セグメント分析

* 製品タイプ別: LVADは市場シェアの大部分を占め、HeartMate 3の優れた5年生存率が臨床的信頼を築いています。磁気浮上式遠心ポンプは血栓症と溶血を低減し、軸流ポンプは減少傾向にあります。RVADとBiVADは特定の心不全に対応し、完全人工心臓は複雑な症例に希望を与えています。経皮的VADは急速に成長しており、カテーテルラボでの高リスクPCIや迅速対応ショック療法を可能にし、小型化された次世代ポンプが市場投入を控えています。

* デバイスタイプ別: 埋め込み型ソリューションは市場収益の大部分を占め、5年以上の生存期間中央値と85%の在宅退院率がデスティネーション・セラピーにおけるその重要性を示しています。ワイヤレスエネルギー伝送の研究は、ドライブラインの完全な排除を目指しています。体外設置型ポンプは、迅速な安定化が不可欠な状況でのブリッジ・トゥ・デシジョンツールとして活用され、携帯性の向上により患者の移動が可能になり、回復と病院のスループットを加速させています。

* 治療用途別: ブリッジ・トゥ・トランスプラントは依然として大きなシェアを占めていますが、デスティネーション・セラピーは償還制度の受け入れ拡大に伴い急速に成長しています。LVAD装着患者の優れた生存率がデスティネーション・セラピーの普及を後押ししています。短期サポートVADは、心原性ショックや高リスクPCIなどの急性期治療において、迅速な循環補助を提供し、患者の転帰を改善しています。これにより、VAD市場全体が拡大し、より多くの患者に救命治療の機会が提供されています。

* 地域別: 北米は、有利な償還政策、高度な医療インフラ、主要企業の存在により、VAD市場をリードしています。欧州では、心不全の有病率の増加とVAD技術への投資拡大が市場成長を促進しています。アジア太平洋地域は、医療費支出の増加、医療意識の向上、高齢化人口の増加により、最も急速に成長している市場として注目されています。特に中国とインドでは、未開拓の市場機会と政府の医療インフラ整備への取り組みがVADの採用を加速させています。

VAD市場は、技術革新、臨床的有効性の向上、そして患者の生活の質の改善への継続的な焦点によって、今後も力強い成長が予測されます。ミニマル侵襲手術手技の開発、AIを活用したデバイス管理、そして生体適合性材料の進歩は、将来のVAD治療の展望をさらに広げるでしょう。

本レポートは、心臓ポンプデバイス市場に関する包括的な分析を提供しています。研究の前提、市場定義、調査範囲、および詳細な調査方法から始まり、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、そして将来の市場機会と展望に至るまで、多角的な視点から市場を深く掘り下げています。この分析は、市場の動向、主要な促進要因と抑制要因、技術革新、規制環境、および主要企業の戦略的動向を理解するための重要な情報源となります。

市場規模と成長予測

心臓ポンプデバイス市場は、今後数年間で顕著な成長を遂げると予測されています。具体的には、2025年には36.7億米ドルと評価され、2030年までには80.3億米ドルに達する見込みです。この堅調な成長は、製品タイプ、デバイスタイプ、治療/用途、エンドユーザー、および地域といった様々なセグメントにわたって詳細に分析されています。

製品タイプ別では、左心室補助デバイス(LVAD)が市場収益の大部分を占めており、2024年には全体の69.73%を占める最大の貢献者です。LVADは連続流LVADと拍動流LVADに分類されます。その他、右心室補助デバイス(RVAD)、両心室補助デバイス(BiVAD)、完全人工心臓(TAH)、経皮的VAD、大動脈内バルーンポンプなどが含まれます。

デバイスタイプ別では、植込み型デバイスが市場の主要なシェアを占めており、特に長期的な心不全管理においてその需要が高まっています。一方、経皮的デバイスは、低侵襲性という利点から、短期的な補助やブリッジ治療として利用が拡大しています。

治療/用途別では、ブリッジ・トゥ・移植、ブリッジ・トゥ・回復、ブリッジ・トゥ・決定、およびデスティネーション・セラピーが主要なセグメントです。デスティネーション・セラピーは、移植の適応とならない患者に対する長期的な解決策として、その重要性が増しています。

エンドユーザー別では、病院が最大のセグメントであり、心臓外科手術や集中治療室での使用が主な要因です。専門クリニックや外来手術センターでも、特定のデバイスの利用が増加しています。

地域別では、北米が最大の市場シェアを占めており、高度な医療インフラ、心臓病の高い罹患率、および有利な償還政策がその成長を牽引しています。ヨーロッパとアジア太平洋地域も、高齢化人口の増加と医療技術の進歩により、急速な成長が期待されています。

競争環境

心臓ポンプデバイス市場は、いくつかの主要企業によって支配されており、激しい競争が繰り広げられています。これらの企業は、製品の革新、戦略的提携、M&A、および地理的拡大を通じて市場での地位を強化しようとしています。主要な市場プレーヤーには、Abbott Laboratories、Medtronic plc、Boston Scientific Corporation、Terumo Corporation、Getinge AB、Abiomed (Johnson & Johnson)、LivaNova PLC、SynCardia Systems, LLC、ReliantHeart Inc.、およびJarvik Heart, Inc.などが挙げられます。これらの企業は、研究開発に多額の投資を行い、より小型で効率的、かつ患者の生活の質を向上させるデバイスの開発に注力しています。

将来の市場機会と展望

心臓ポンプデバイス市場の将来は、技術革新、心不全患者数の増加、および医療インフラの改善によって明るいと予測されます。特に、ワイヤレス充電技術、より小型で耐久性のあるデバイス、およびAIを活用したモニタリングシステムの開発は、市場に新たな成長機会をもたらすでしょう。新興国市場における医療アクセスの改善と心臓病に対する意識の高まりも、市場拡大の重要な推進力となります。しかし、高額な治療費、熟練した医療専門家の不足、および厳格な規制要件は、市場成長に対する潜在的な課題となる可能性があります。これらの課題を克服し、患者のニーズに応える革新的なソリューションを提供することが、市場の持続的な成長には不可欠です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 末期心不全の有病率上昇とドナー臓器不足

- 4.2.2 連続流LVADによる生存率とQoLの改善

- 4.2.3 米国/EUにおけるデスティネーションセラピーの償還拡大

- 4.2.4 低侵襲経皮VADの成長

- 4.2.5 磁気浮上式完全埋め込み型LVADの臨床試験

- 4.2.6 小児用VADの小型化による新たなコホートの開拓

-

4.3 市場の阻害要因

- 4.3.1 新興市場における高額なデバイスおよび手術費用

- 4.3.2 デバイス関連の有害事象(出血、脳卒中、感染症)

- 4.3.3 Heartmate 3のクラスIリコールによる規制監視の強化

- 4.3.4 希土類磁石およびチタンのサプライチェーン制約

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

-

5.1 製品タイプ別

- 5.1.1 LVAD

- 5.1.1.1 連続流LVAD

- 5.1.1.2 拍動流LVAD

- 5.1.2 RVAD

- 5.1.3 BiVAD

- 5.1.4 完全人工心臓 (TAH)

- 5.1.5 経皮的VAD

- 5.1.6 大動脈内バルーンポンプ (IABP)

- 5.1.7 体外式遠心ポンプ

-

5.2 デバイスタイプ別

- 5.2.1 植込み型

- 5.2.2 体外式

-

5.3 治療法/用途別

- 5.3.1 移植への橋渡し

- 5.3.2 最終治療

- 5.3.3 回復への橋渡し

- 5.3.4 決定/適応への橋渡し

-

5.4 エンドユーザー別

- 5.4.1 三次医療機関

- 5.4.2 専門心臓センター

- 5.4.3 外来手術センター

- 5.4.4 在宅医療環境

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Abbott Laboratories

- 6.3.2 Johnson & Johnson

- 6.3.3 Medtronic plc

- 6.3.4 Terumo Corporation

- 6.3.5 SynCardia Systems

- 6.3.6 Jarvik Heart

- 6.3.7 Berlin Heart

- 6.3.8 Calon Cardio-Technology

- 6.3.9 Gyrus Capital

- 6.3.10 BiVACOR

- 6.3.11 ReliantHeart

- 6.3.12 Getinge AB

- 6.3.13 Teleflex Incorporated

- 6.3.14 Evaheart Inc.

- 6.3.15 CorWave SA

- 6.3.16 CH Biomedical

- 6.3.17 Leviticus Cardio

- 6.3.18 NuPulseCV

- 6.3.19 Windmill Cardiovascular Systems

- 6.3.20 FineHeart SA

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

心臓ポンプデバイスは、心臓の機能が低下した患者様の血液循環を補助、あるいは完全に代替するために用いられる医療機器の総称でございます。重度の心不全により、心臓が全身に十分な血液を送り出せなくなった際に、生命を維持し、臓器への血流を確保することを目的として開発されました。これらのデバイスは、一時的な治療から、心臓移植までのつなぎ、あるいは永続的な治療として、患者様の状態に応じて幅広く活用されております。

心臓ポンプデバイスには、その機能や使用期間、設置方法によっていくつかの主要な種類がございます。最も広く知られているのは「補助人工心臓(VAD: Ventricular Assist Device)」で、これは患者様ご自身の心臓を摘出せず、その機能を補助する形で装着されます。VADには、左心室の機能を補助する「左心補助人工心臓(LVAD)」、右心室を補助する「右心補助人工心臓(RVAD)」、そして両心室を補助する「両心補助人工心臓(BiVAD)」がございます。これらはさらに、体内に完全に植え込む「植込み型」と、体外にポンプ本体を設置する「体外設置型」に分けられます。植込み型は長期的な使用を目的とし、小型化・軽量化が進んでおり、患者様の生活の質向上に貢献しております。また、血液の拍動を再現する「拍動流型」と、連続的に血液を送り出す「非拍動流型(連続流型)」があり、近年では小型で耐久性に優れた連続流型が主流となっております。代表的な製品には、アボット社のHeartMateシリーズや、メドトロニック社のHVADなどが挙げられます。

次に、「完全置換型人工心臓(TAH: Total Artificial Heart)」がございます。これは、患者様ご自身の心臓を完全に摘出し、その代わりに人工心臓を植え込むもので、両心室が重度に機能不全に陥り、他の治療法では対応できない場合に適用されます。TAHは、心臓移植までの非常に重篤な患者様の命をつなぐ役割を担っており、シンカーディア社のSynCardia TAHなどが代表的です。

さらに、より緊急性の高い状況や、心臓だけでなく肺の機能も同時に補助する必要がある場合に用いられるのが「体外式膜型人工肺(ECMO: Extracorporeal Membrane Oxygenation)」や「経皮的心肺補助装置(PCPS: Percutaneous Cardiopulmonary Support)」でございます。これらは、体外で血液に酸素を供給し、二酸化炭素を除去するとともに、ポンプで全身に血液を循環させる装置であり、急性心不全や重症呼吸不全の患者様の救命に不可欠な存在となっております。また、心臓ポンプデバイスとは厳密には異なりますが、心臓の負担を軽減し、冠動脈への血流を増加させる「大動脈内バルーンパンピング(IABP: Intra-Aortic Balloon Pump)」も、補助循環装置として広く活用されております。

これらのデバイスの主な用途は、大きく分けて三つございます。一つ目は「ブリッジ療法」と呼ばれるもので、心臓移植のドナーが見つかるまでの期間、患者様の命をつなぐ「Bridge to Transplant」や、一時的に心臓の機能を補助することで、心臓が回復するのを待つ「Bridge to Recovery」がございます。二つ目は、心臓移植の適応がない、あるいは移植を希望しない患者様に対して、永続的な治療として人工心臓を装着する「Destination Therapy」でございます。これにより、患者様の生活の質を向上させ、長期生存を目指します。三つ目は、急性心不全や心原性ショック、開心術後の心不全など、緊急性の高い状況における生命維持でございます。

心臓ポンプデバイスの発展は、多岐にわたる関連技術の進歩に支えられております。特に重要なのは、血液との接触による血栓形成を抑制し、生体との適合性を高める「生体適合性材料」の開発でございます。また、デバイスの「小型化・軽量化」は、植込み型人工心臓の普及に不可欠であり、患者様の身体的負担の軽減と生活の質の向上に大きく貢献しております。長時間の駆動を可能にする「バッテリー技術」や、ワイヤレス給電技術も重要な要素です。さらに、デバイスの流量を自動で調整し、異常を検知する「制御システム」や、患者様の状態を遠隔でモニタリングする技術も進化を続けております。将来的には、再生医療との融合や、AIを用いたより高度な制御システムの導入も期待されております。

市場背景としましては、世界的な高齢化の進展に伴い、心不不全患者様が年々増加していることが挙げられます。一方で、心臓移植のドナー不足は深刻であり、人工心臓デバイスの需要は高まる一方です。技術革新により、デバイスの耐久性や信頼性が向上し、合併症のリスクが低減されたことも、市場拡大の要因となっております。しかしながら、デバイス自体の高額な費用や、植込み手術、術後の管理にかかる医療費は依然として大きな課題であり、各国の医療保険制度における償還のあり方が議論されております。主要なメーカーとしては、アボット社、メドトロニック社、ベルリンハート社、シンカーディア社などが世界市場を牽引しております。日本市場においても、欧米に比べて導入数は少ないものの、徐々に増加傾向にあり、国内での研究開発も活発化しております。

将来展望としましては、心臓ポンプデバイスはさらなる進化を遂げると予想されております。まず、デバイスの「さらなる小型化と低侵襲化」が進み、より簡便な手技での植込みや、完全体内埋め込み型の実現が期待されております。これにより、感染症のリスクが低減され、患者様の生活の自由度が向上するでしょう。また、「合併症の低減」は引き続き重要な課題であり、新しい生体適合性材料の開発や、抗血栓技術の進歩により、血栓症や脳卒中のリスクがさらに低減されることが見込まれます。バッテリー技術の革新も進み、ワイヤレス給電の普及や、より長寿命な体内バッテリーの開発により、患者様の負担が軽減されるでしょう。

将来的には、「スマートデバイス化」が進み、AIによる患者様の状態に応じた自動制御や、遠隔医療との連携が強化されることで、より個別化された治療が可能になると考えられます。また、再生医療との融合も大きな期待が寄せられており、人工心臓と再生心筋を組み合わせることで、より生理的な心臓機能の回復を目指す研究も進められております。最終的には、デバイスのコスト削減も重要な課題であり、より多くの心不全患者様がこの先進的な治療にアクセスできるよう、技術革新と制度設計の両面からの取り組みが求められております。心臓ポンプデバイスは、心不全治療の未来を切り開く重要な医療技術として、今後も発展を続けていくことでしょう。