熱交換器市場の規模とシェア分析 – 成長トレンドと予測 (2026-2031年)

熱交換器市場レポートは、タイプ(シェルアンドチューブ、プレートアンドフレーム、空冷式など)、構造材料(ステンレス鋼、炭素鋼など)、流路配置(対向流、並行流、交差流、ハイブリッド/多パス)、エンドユーザー産業(石油・ガス、発電、水処理・廃水処理など)、および地域(北米、欧州、アジア太平洋、南米など)別に分類されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヒートエクスチェンジャー市場の概要

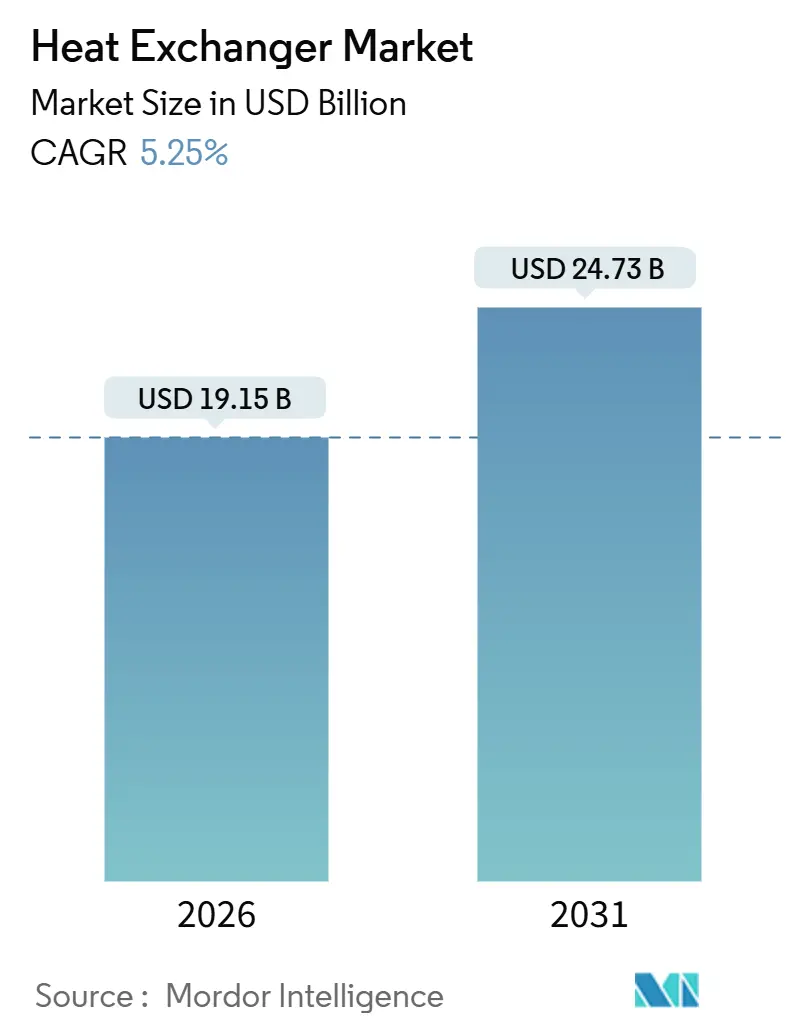

Mordor Intelligenceの分析によると、ヒートエクスチェンジャー市場は、2026年には191.5億米ドルと推定され、2031年までに247.3億米ドルに達すると予測されており、予測期間(2026年~2031年)中の年平均成長率(CAGR)は5.25%です。

市場の主要動向と推進要因

熱管理機器は、製油所の能力増強、水素圧縮、LNG液化、地域冷暖房ネットワーク、ハイパースケールデータセンターの液体冷却プロジェクトを支えるため、需要が継続的に増加しています。水不足の規制によりフィンチューブ空冷ユニットが恩恵を受けており、ステンレス鋼や特殊合金設計は脱塩やサワーガス処理における腐食性媒体に対応しています。デジタルツインの導入、プレハブ式スキッドモジュール、プリント回路技術は、納期を最大40%短縮し、EPC(エンジニアリング・調達・建設)企業がプロジェクトスケジュールを圧縮する上で重要な利点となっています。Alfa LavalによるAalborg Industriesの買収や、Chart IndustriesによるHowdenの買収など、大手サプライヤー間の統合が進んでおり、各社はターンキーのエネルギー転換パッケージ提供を目指しています。

主要なレポートのポイント

* タイプ別: シェル&チューブ型が2025年に売上高の35.4%を占め、空冷製品は2031年までに6.6%のCAGRで成長する見込みです。

* 材料別: ステンレス鋼が2025年にヒートエクスチェンジャー市場シェアの30.5%を占め、特殊合金は2031年までに7.0%のCAGRで拡大すると予測されています。

* 流動配置別: 対向流設計が2025年にヒートエクスチェンジャー市場規模の65.1%を占め、交差流設計は2031年までに6.7%のCAGRで進展しています。

* 最終用途産業別: 化学・石油化学産業が2025年に30.2%のシェアを獲得し、5.9%のCAGRで最も急速に成長するユーザーグループであり続けると見られています。

* 地域別: ヨーロッパが2025年に33.0%のシェアを維持しましたが、アジア太平洋地域は2026年から2031年の間に6.5%のCAGRを記録すると予測されています。

市場のトレンドと洞察

推進要因:

* LNG液化プロジェクトの急増: カタールのノースフィールド拡張、米国のゴールデンパスやプラケミンズ、リオグランデなどのグローバルLNG投資が、スパイラル巻線型およびプレートフィン型極低温ユニットの需要を押し上げ、15億米ドル以上の受注残を生み出しています。

* GCCおよび東南アジアにおける地域冷暖房の拡大: ドバイのEmpowerネットワークやシンガポールのマリーナベイは、ガスケットプレート型熱交換器に依存し、電気消費量を削減しています。

* 水素パイロットプラントにおけるプリント回路型熱交換器の採用: Alfa LavalのHyBlocプラットフォームは、水素燃料補給ステーションでの迅速な予冷を可能にし、EUのH2UpScaleプロジェクトや米国のHydrogen Shotイニシアチブは、プリント回路が電解槽の効率を向上させることを示しています。

* EUの産業用ボイラー改修義務: 改正されたEU排出制限により、窒素酸化物排出量の削減が義務付けられ、エコノマイザーの改修が促進されています。

* データセンターの液体冷却の普及: マイクロチャネルの採用を加速させています。

抑制要因:

* ニッケルおよびチタン価格の変動: 耐腐食性ユニットのコストを押し上げています。2024年にはニッケルが年間で30%の変動、チタンスポンジが15-20%の変動を経験し、ステンレス鋼304プレートのコストを12-18%上昇させ、特殊合金の納期を36週間に延長しました。

* バイオプロセスにおけるファウリング問題: バイオ精製所での採用を制限しています。セルロースエタノール前処理熱交換器は、リグニン沈殿により熱伝達係数が最大40%低下するため、72~96時間ごとに洗浄が必要です。

* EPCからの12週間という短いリードタイム要求: 受注生産設計を抑制しています。

* 発電所における直接空冷: 空冷式熱交換器の需要を奪っています。

セグメント分析

* タイプ別: 空冷ユニットは6.6%のCAGRで成長すると予測されており、砂漠の製油所やLNGトレインが水使用ペナルティを回避するため、市場全体の成長を上回っています。シェル&チューブ型は、高圧石油化学サービスに不可欠なASME認証により、2025年に35.4%のシェアを維持しました。プレート&フレーム型は地域冷暖房で増加し、プリント回路型は200バール以上で稼働する水素ステーションで優位に立っています。

* 材料別: 特殊合金は、水素圧縮機、オフショアサワーガス施設、脱塩プラントでチタンGrade 2や高耐孔食性ニッケル合金が必要とされるため、7.0%のCAGRで拡大するでしょう。ステンレス鋼は、食品・飲料の衛生基準や中程度の塩化物に対応する二相鋼により、2025年に30.5%のシェアを維持しました。

* 流動配置別: 対向流は、原油予熱や給水用途で熱回収を最大化する優れた対数平均温度差により、65.1%のシェアを維持しました。一方、交差流設計は、小型モジュール炉(SMR)が冷却プールに浸漬された垂直交差流バンドルに依存する受動安全システムを採用するため、6.7%のCAGRで成長しています。

* 最終用途産業別: 化学・石油化学施設は2025年に売上高の30.2%を占め、アジア太平洋地域のエチレンクラッカーやヨーロッパの再生可能ディーゼル改修に支えられ、5.9%のCAGRで成長するでしょう。石油・ガスは、大規模な極低温バンドルを展開するLNG輸出ターミナルに支えられ、約24%のシェアを維持しました。

地域分析

* アジア太平洋地域: 中国の4,000万トン/年製油所プロジェクト、インドのHPCL Barmer改修、ASEANの石油化学投資に牽引され、2026年から2031年にかけて6.5%のCAGRを記録する見込みです。2031年までに市場規模は102億米ドルに達する可能性があります。

* ヨーロッパ: 厳格なエネルギー効率指令とスカンジナビアでの地域冷暖房の成長により、2025年に33.0%のシェアを維持しました。

* 北米: LNGターミナル、SMRパイロット、バージニア州とアリゾナ州のデータセンター回廊が受注を押し上げて、約22%の売上高に貢献しています。

* 中東およびアフリカ: ガス処理と脱塩のために空冷式熱交換器に依存しています。

* 南米: ブラジルとアルゼンチンの製油所近代化に焦点を当てています。

競争環境

市場は中程度の断片化が進んでおり、上位5社が2025年の世界売上高の約35%を占めています。Alfa LavalはAalborg Industriesを買収して海洋ボイラーの専門知識を獲得し、Chart IndustriesはHowdenの圧縮技術と極低温熱交換器を組み合わせ、統合された水素液化スキッドの提供を目指しています。Danfoss、SPX Flow、GEAは、事業売却後、プレート&フレーム型および産業プロセスユニットにポートフォリオを再編しました。

新興企業は、積層造形(アディティブマニュファクチャリング)を用いて、25%高い熱伝達率と40%の軽量化を実現するトポロジー最適化されたコアを製造しています。デジタルツインやIoT予測保守スイートは、サービス収益源を生み出し、スイッチングコストを高めています。ASME Section III(原子力)やISO 19880-1(水素)などの認証障壁は、厳格な品質システムを持つ既存企業に有利に働き、新規参入を遅らせています。

最近の業界動向

* 2025年10月: Shenshiは、燃料ガス供給システム(FGSS)向けにPCHE-LNG熱交換器を発表しました。

* 2025年9月: Alfa Laval Aalborg Header-Coil A/Sは、大規模熱エネルギー貯蔵システム向けに設計されたヘッダー&コイル熱交換器を発表しました。

* 2025年7月: Southwest Research Institute (SwRI) は、航空宇宙および高性能アプリケーション向けに設計されたメガワットスケールの熱交換器試験施設を発表しました。

* 2025年4月: Alfa Lavalは、水素などのクリーンエネルギーから重工業プロセスまで、幅広い分野でエネルギー効率を向上させるために設計されたTS25セミ溶接熱交換器を発表しました。

このレポートは、世界の熱交換器市場に関する包括的な分析を提供しています。

1. 調査の前提と市場定義

本調査における熱交換器市場は、シェル&チューブ、プレート&フレーム(ガスケット式、ろう付け式、溶接式)、空冷式、再生式、プリント回路式など、2つの静止流体間で固体壁を介して熱を伝達する新規製造機器を対象としています。市場規模は、プロセス産業、発電所、HVAC設備、地域エネルギーシステムへの出荷を工場出荷価格で評価しており、アフターマーケット部品や自動車用マイクロチャネルユニットなどは対象外です。

2. 調査方法

Mordor Intelligenceの調査は、産業の総固定資本形成、新規電力容量、地域冷暖房の建設、化学製品生産指数に基づいたトップダウンの需要プールモデルを採用し、ベンダー出荷量や平均販売価格のボトムアップチェックで検証されています。鉄鋼価格指数、精製所の稼働率、環境効率義務、LNG液化投資などの主要変数を多変量回帰分析とARIMAオーバーレイで組み合わせ、2030年までの市場量を予測しています。データは毎年更新され、重要な市場イベントによって中間更新が行われます。本調査のデータは、新規機器の収益のみを2025年定額ドルで報告し、毎年モデルを更新することで高い信頼性を確保しています。

3. エグゼクティブサマリーと市場予測

熱交換器市場は、2031年までに247.3億米ドルに達すると予測されています。製品タイプ別では、空冷式熱交換器が2026年から2031年にかけて年平均成長率6.6%で最も速い成長を遂げると見込まれています。エキゾチック合金は、水素圧縮、脱塩、オフショアのサワーガスプロジェクトで必要とされる耐食性から、そのシェアを拡大しています。地域別では、アジア太平洋地域が製油所や石油化学の巨大プロジェクトに支えられ、2031年まで年平均成長率6.5%で最高の成長見通しを示しています。EPC(設計・調達・建設)の短いリードタイム(12週間)に対応するため、ベンダーは原材料の在庫確保、デジタルツインの活用、標準化されたスキッドマウントユニットの提供を行っています。プリント回路熱交換器は、水素パイロットプラントや小型モジュール炉(SMR)が必要とするコンパクトで高圧のユニットとして採用が促進されています。

4. 市場の状況

4.1 市場の推進要因

LNG液化プロジェクトの急増、GCCおよび東南アジアにおける地域冷暖房の拡大、水素パイロットプラントでのプリント回路熱交換器採用、EUの産業用ボイラー改修、小型モジュール炉(SMR)の展開、データセンターの液冷採用などが市場を牽引しています。

4.2 市場の阻害要因

ニッケルやチタンの価格変動、バイオプロセスにおけるファウリング問題、EPCからの短いリードタイム要求、発電所における直接空冷の採用などが市場の成長を抑制する要因となっています。

4.3 その他の分析

サプライチェーン分析、規制動向、技術動向、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)も市場の包括的な理解のために含まれています。

5. 市場セグメンテーション

市場は、以下の主要なカテゴリで詳細に分析されています。

* タイプ別: シェル&チューブ、プレート&フレーム、空冷式、再生式、プリント回路、その他。

* 材料別: ステンレス鋼、炭素鋼、非鉄金属、エキゾチック合金、ポリマーおよび複合材料。

* フロー配置別: 対向流、並行流、交差流、ハイブリッド/多段。

* 最終用途産業別: 石油・ガス、化学・石油化学、発電、食品・飲料、パルプ・紙、水・廃水処理、その他多様な産業。

* 地域別: 北米、欧州、アジア太平洋、南米、中東・アフリカの主要国および地域。

6. 競争環境

市場集中度、M&Aやパートナーシップなどの戦略的動向、主要企業の市場シェア分析が含まれます。Alfa Laval AB、Kelvion Holding GmbH、Danfoss A/Sなど、24社の主要企業プロファイルが提供されており、各社の概要、財務情報、戦略、製品・サービス、最近の動向が詳述されています。

7. 市場機会と将来展望

レポートでは、未開拓市場や満たされていないニーズの評価を通じて、将来の市場機会についても言及しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 LNG液化プロジェクトの急増が極低温熱交換器の需要を押し上げ

- 4.2.2 GCCおよび東南アジアにおける地域冷房の拡大がプレート式熱交換器の販売を促進

- 4.2.3 水素パイロットプラントが200バールサービス向けにプリント回路熱交換器を採用

- 4.2.4 EUの産業用ボイラーの義務的なアップグレードがレトロフィットチューブバンドルを促進

- 4.2.5 SMR(小型モジュール炉)の展開にはコンパクトな安全等級熱交換器が必要

- 4.2.6 データセンターにおける液冷の採用がマイクロチャネルの導入を加速

- 4.3 市場の阻害要因

- 4.3.1 ニッケルとチタンの価格変動が耐食性ユニットの価格を上昇

- 4.3.2 バイオプロセスにおけるファウリング問題がバイオ精製所での採用を制限

- 4.3.3 EPCからの12週間のリードタイム要求が受注生産設計を抑制

- 4.3.4 発電所における直接空冷が空冷式熱交換器の需要を奪う

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測

- 5.1 種類別

- 5.1.1 シェル&チューブ

- 5.1.2 プレート&フレーム(ガスケットプレート、ブレージングプレート、溶接プレート)

- 5.1.3 空冷式(フィン&チューブ、プレートフィン、マイクロチャネル)

- 5.1.4 再生式(ロータリー式、プレート式)

- 5.1.5 プリント回路

- 5.1.6 その他(二重管、スパイラル、同軸)

- 5.2 材料別

- 5.2.1 ステンレス鋼

- 5.2.2 炭素鋼

- 5.2.3 非鉄金属(銅、アルミニウム)

- 5.2.4 特殊合金(チタン、ニッケル、ハステロイ)

- 5.2.5 ポリマーおよび複合材料(PTFE、グラファイト、セラミック)

- 5.3 流れの配置別

- 5.3.1 対向流

- 5.3.2 並行流

- 5.3.3 交差流

- 5.3.4 ハイブリッド/多パス

- 5.4 最終用途産業別

- 5.4.1 石油・ガス

- 5.4.2 化学・石油化学

- 5.4.3 発電(原子力を含む)

- 5.4.4 食品・飲料

- 5.4.5 パルプ・紙

- 5.4.6 水・廃水処理

- 5.4.7 その他の産業(自動車・輸送、冶金、鉱業、HVACR、医薬品・バイオテクノロジー)

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 英国

- 5.5.2.2 ドイツ

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 北欧諸国

- 5.5.2.7 ロシア

- 5.5.2.8 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 ASEAN諸国

- 5.5.3.6 オーストラリア

- 5.5.3.7 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 チリ

- 5.5.4.4 コロンビア

- 5.5.4.5 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 サウジアラビア

- 5.5.5.2 アラブ首長国連邦

- 5.5.5.3 南アフリカ

- 5.5.5.4 エジプト

- 5.5.5.5 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

- 6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、最近の動向を含む)

- 6.4.1 Alfa Laval AB

- 6.4.2 Kelvion Holding GmbH

- 6.4.3 Danfoss A/S

- 6.4.4 SPX Flow Inc.

- 6.4.5 GEA Group AG

- 6.4.6 Hisaka Works Ltd.

- 6.4.7 Xylem Inc.

- 6.4.8 Thermax Ltd.

- 6.4.9 Mersen SA

- 6.4.10 API Heat Transfer Inc.

- 6.4.11 GE Vernova Inc.

- 6.4.12 Barriquand Technologies Thermiques SAS

- 6.4.13 Koch Heat Transfer Company LP

- 6.4.14 SWEP International AB

- 6.4.15 Heatric

- 6.4.16 Kobelco Steel Ltd.

- 6.4.17 Accessen Group

- 6.4.18 Funke WärmeaustauscherGmbH

- 6.4.19 Tranter Inc.

- 6.4.20 HRS Heat Exchangers Ltd.

- 6.4.21 Hamon Thermal Europe SA

- 6.4.22 Graham Corporation

- 6.4.23 United Heat Transfer Ltd.

- 6.4.24 KRN Heat Exchanger & Refrigeration Ltd.

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

熱交換器は、異なる温度を持つ二つ以上の流体間で、それらを直接混合することなく熱エネルギーを効率的に移動させる装置でございます。主に伝導と対流の原理に基づき、流体間の温度差を駆動力として熱を移動させます。その目的は、エネルギーの有効利用や温度制御であり、産業プロセスから日常生活まで、幅広い分野で不可欠な役割を担っております。伝熱面積、流体の流れ方、使用材料が設計上の重要な要素となります。

熱交換器には、構造や伝熱方式、流体の流れ方によって多種多様な種類がございます。代表的なものとして、「管式熱交換器」は、多数の伝熱管を円筒形の胴(シェル)内に配置し、管内と管外に流体を流す最も一般的なタイプです。堅牢性に優れ、高圧・高温条件に適しており、石油化学プラントや発電所で広く利用されます。次に、「プレート式熱交換器」は、薄い金属板を多数重ね、その間に流体を交互に流すことで高効率な熱交換を行います。コンパクトで伝熱効率が高く、空調設備や食品工場などで採用され、分解・洗浄が容易なガスケット式と、高圧・高温対応のブレージング式があります。空気と液体間で熱交換を行う「フィンチューブ式熱交換器」は、伝熱管にフィンを取り付け空気側の伝熱面積を増やしたもので、エアコンや自動車のラジエーターに用いられます。その他、シンプルな「二重管式熱交換器」、螺旋状流路の「スパイラル式熱交換器」、熱媒体を介して熱を蓄え放出する「再生式熱交換器」などがあります。近年では、小型で高効率な「マイクロチャンネル熱交換器」も注目され、電子機器冷却などに応用が進んでおります。

熱交換器の用途は非常に広範であり、私たちの生活や産業活動のあらゆる場面でその恩恵を受けております。身近な例では、家庭用エアコン、冷蔵庫、給湯器といった空調・冷暖房機器が挙げられます。自動車分野では、エンジンの冷却を行うラジエーターや、過給空気を冷却するインタークーラーに不可欠です。産業分野では、化学プラントや石油精製工場で反応器の温度制御、蒸留塔での凝縮・蒸発、廃熱回収など多岐にわたり、生産効率向上とエネルギーコスト削減に貢献します。発電所では、ボイラーでの蒸気生成やタービン排気の凝縮、冷却システムなど、電力供給の根幹を支えます。食品・飲料業界では殺菌や冷却、医薬品製造では厳格な品質管理の下で利用されます。また、データセンターのサーバー冷却や、地熱発電、太陽熱利用、廃熱回収システムといった再生可能エネルギー分野でも、熱交換器は不可欠な存在となっております。

熱交換器の性能向上や適用範囲拡大には、様々な関連技術の進歩が不可欠でございます。まず、「伝熱促進技術」は、フィンや突起による表面積増加、流路内のタービュレーターによる乱流促進、表面処理やコーティングによる熱伝達率向上とファウリング防止に寄与します。次に、「材料技術」の進化も欠かせません。高温・高圧、腐食性流体といった過酷な環境に耐えうるステンレス鋼、チタン、ニッケル合金などの特殊合金や、軽量化・高強度化を実現する複合材料の開発が進められています。これにより、熱交換器の寿命延長、メンテナンス頻度低減、そしてより厳しい条件下での運用が可能となります。設計段階では、「計算流体力学(CFD)」を用いた流体解析が広く活用され、最適な形状や配置を導き出し、開発期間短縮と性能最大化を図っております。近年では、IoTやAI技術を組み合わせた「スマート化」も進み、リアルタイム監視、異常検知、予知保全、AIによる運転最適化などが実現されつつあります。

熱交換器市場は、世界的なエネルギー効率向上と環境負荷低減への要求を背景に、持続的な成長を続けております。地球温暖化対策としてのCO2排出量削減目標達成に向け、産業界全体で省エネルギー化が喫緊の課題であり、熱交換器はその中核技術として注目されています。エネルギー価格の高騰も、廃熱回収やプロセス効率化への投資を促し、高効率な熱交換器の需要を押し上げています。新興国の経済成長に伴うインフラ整備や産業化の進展も市場拡大の要因です。化学、石油精製、発電といった基幹産業に加え、食品・飲料、医薬品、データセンター冷却など多様な分野での需要が増加しています。再生可能エネルギーの導入拡大、例えば地熱発電や太陽熱利用、ヒートポンプシステムの普及も新たな市場を創出しています。コンパクトで高効率なプレート式やマイクロチャンネル式熱交換器の需要が特に伸びており、デジタル化の進展も市場全体の活性化に寄与しております。

熱交換器の将来は、さらなる高効率化、小型化、そして環境対応技術との融合が鍵となると考えられます。エネルギー効率の最大化は今後も最重要課題であり、マイクロチャンネル構造や積層造形(3Dプリンティング)技術を活用した、より複雑で最適な流路を持つ熱交換器の開発が進むでしょう。これにより、伝熱性能を飛躍的に向上させつつ、設置スペースの削減や軽量化が期待されます。新素材の開発も重要で、極限環境に耐えうるセラミックスや複合材料、軽量で加工性に優れた新合金などが、適用範囲を広げ性能向上に貢献します。IoTやAI技術との連携はさらに深化し、リアルタイム監視、故障予知、AIによる運転最適化を行う「スマート熱交換器」が普及し、メンテナンスコスト削減と稼働率最大化が図られます。環境面では、カーボンニュートラル社会実現に向けた貢献が期待されます。工場や発電所からの廃熱回収・再利用システムの中核として、またCO2分離回収技術や水素製造プロセスにおけるキーコンポーネントとして、その役割は一層重要になるでしょう。再生可能エネルギー源との統合も進み、ヒートポンプや太陽熱利用システムにおける効率向上に不可欠な存在であり続けます。