ヒートメーター市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

熱量計市場レポートは、タイプ(機械式、静止式)、接続性(有線、無線)、測定原理(超音波式、電磁式、スーパースタティック式)、エンドユーザー(住宅、商業、産業)、用途(地域冷暖房、HVACサブメータリング、プロセス熱監視)、および地理的地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヒートメーター市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

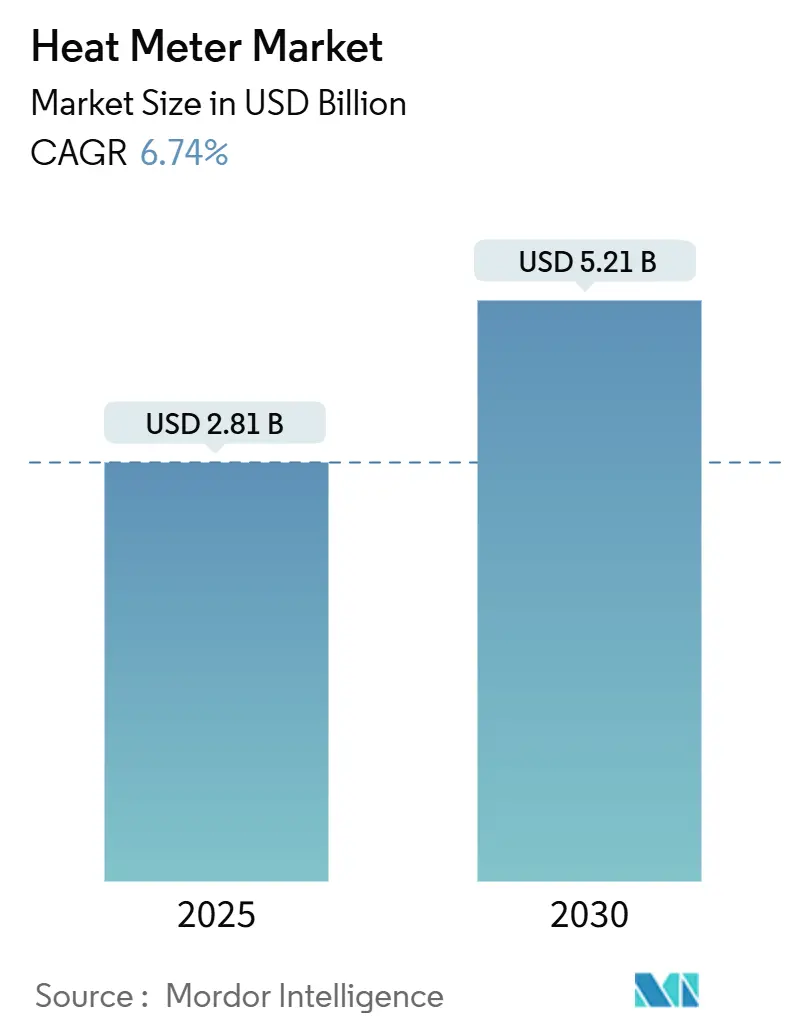

ヒートメーター市場は、2025年には28.1億米ドルに達し、2030年までに52.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.74%です。この成長は、エネルギー効率の高い課金への需要増加、地域熱供給ネットワークの近代化、そして超音波式および電磁式静的メーターへの明確な移行によって支えられています。

地域別に見ると、欧州では消費量ベースのコスト配分を義務付ける規制が、北米では老朽化したインフラの更新プログラムが、アジア太平洋地域ではスマートシティプロジェクトが、それぞれヒートメーターの導入を促進しています。公益事業者は、設置コストの削減とリアルタイム監視を可能にするワイヤレス接続をますます重視しており、低温で稼働する第4世代地域熱供給システムは、再生可能熱源の統合を奨励しています。さらに、サブメータリングにおけるカーボンクレジットの収益化や、高密度都市配電ネットワークにおける運用費用を削減する予測保全プラットフォームが、市場機会を拡大しています。

主要レポートのポイント

* タイプ別: 静的メーターが2024年にヒートメーター市場シェアの54.37%を占め、2030年までに8.12%のCAGRで成長し、機械式メーターを上回ると予測されています。

* 接続性別: ワイヤレスソリューションが2024年にヒートメーター市場規模の63.49%を占め、2030年までに7.10%のCAGRで成長すると見込まれています。

* 測定原理別: 電磁式メーターが2024年にヒートメーター市場シェアの59.15%を占めましたが、超音波技術は2030年までに8.93%のCAGRで最速の成長を記録すると予測されています。

* エンドユーザー別: 住宅セグメントが2024年にヒートメーター市場規模の48.75%を占めましたが、産業セグメントは2025年から2030年の間に9.01%のCAGRで拡大すると予測されています。

* アプリケーション別: プロセス熱監視が2024年の需要の40.33%を占めましたが、HVACサブメータリングは2030年までに7.70%のCAGRで成長しています。

* 地域別: 北米が2024年に39.11%の収益シェアで市場を支配しましたが、アジア太平洋地域は予測期間中に8.53%のCAGRで最速の成長を遂げると予測されています。

世界のヒートメーター市場のトレンドと洞察

推進要因

* 地域熱供給におけるエネルギー効率の高い課金への需要: 第4世代地域熱供給ネットワークでは、低温で再生可能エネルギーを統合したシステムを最適化するために、精密な世帯レベルの課金が必要です。例えば、Stadtwerke Flensburgは19,000台以上の超音波メーターとHeat Intelligence分析を導入し、建物全体の平均消費量を24.52%削減しました。このデータは、公益事業者が還水温度を微調整し、ポンプコストを削減し、ピーク負荷を平準化する動的料金を導入するのに役立っています。

* 消費量ベースのコスト配分に関する政府の義務化: 改正された建築物エネルギー性能指令(EPBD)は、EU加盟国に対し、2030年までに最も性能の低い建築物ストックで大規模なエネルギー改修を達成することを義務付けており、これにより詳細な使用状況を追跡できるスマートヒートメータリングデバイスの設置が実質的に義務付けられています。ドイツの熱計画法やポーランドの大規模スマートメーター入札は、この政治的緊急性を強調しています。

* 欧州におけるスマートメーターのレトロフィット展開: 欧州の都市では、ワイヤレスレトロフィットソリューションが高価な掘削作業を回避できるため、機械式メーターをその自然な交換サイクルよりも早く置き換えています。英国のLandis+GyrとHorizon Energy Infrastructureの提携は、2026年以降もスマートメーターの展開を継続し、公益事業者がOfgemの高度メータリング目標を達成できるようにしています。

* AIベースの異常検知によるOPEX削減: 公益事業者は、機械学習モデル(Long Short-Term Memoryオートエンコーダーなど)を採用し、センサーのドリフトや流量異常を故障の最大40時間前に91%の精度で検知することで、メンテナンスコストを約25%削減しています。CiscoのIoT Control Centerは、従来のシステムでは見逃されていた冬のピーク時のメーターの不具合を検出し、課金紛争を解決し、緊急出動を回避しました。

* サブメータリングプロジェクトにおけるカーボンクレジットの収益化: (詳細記述なし)

* EUの産業クラスターにおける廃熱回収: (詳細記述なし)

抑制要因

* 超音波式静的メーターの高いCAPEX: 超音波デバイスは機械式メーターよりも40~60%高価であり、専門の設置作業員にかかる付帯費用がプロジェクト総額をさらに15~20%押し上げます。メキシコでの100万台のメーターを対象としたハイブリッド展開は、公益事業者が交換を段階的に行い、高価値の顧客には超音波ユニットを、それ以外の場所では機械式メーターを維持していることを示しています。

* ワイヤレスプロトコルの相互運用性の制限: Wireless M-Bus、LoRaWAN、NB-IoT、および独自のスタックが共存しているため、公益事業者は複数のデータバックボーンを管理する必要があります。QuectelとSTACKFORCEの新しいデュアルモードLoRa/W-Mbusモジュールは、このギャップを埋めようとしていますが、コストと複雑さを増大させます。

* アジア太平洋地域における校正試験台の不足: 認定された校正試験台の不足は、大規模な入札を遅らせ、異なる国家標準が国境を越えた機器取引を複雑にしています。

* サイバーセキュリティコンプライアンスコスト(IEC 62443): (詳細記述なし)

セグメント分析

* タイプ別: 静的メーターが精密革命を推進

静的メーターは2024年にヒートメーター市場の54.37%を占め、8.12%のCAGRで拡大すると予測されており、公益事業者が長寿命と低メンテナンスを重視するにつれて、機械式ユニットを置き換えています。KamstrupのflowIQシリーズは、超音波トランスデューサーと音響漏れ検知を使用して20年以上にわたり±0.5%の精度を維持する移行を示しています。静的ファミリー内の電磁式バリアントは、導電率が変化する産業ループで正確な双方向測定を可能にします。機械式メーターは、補助金が制限されたレトロフィットで存続しています。

* 接続性別: ワイヤレスソリューションがインフラ進化を支配

ワイヤレスソリューションは2024年にヒートメーター市場の63.49%を占め、LoRaWANおよびNB-IoTネットワークの普及に伴い、そのリードを広げると予測されています。NB-IoTは中国で全国的なカバレッジを享受しており、公益事業者はプライベートゲートウェイを構築することなく数百万台のメーターを展開できます。LoRaWANは、欧州および北米のプライベート展開で選択されるプロトコルであり、データフローの所有権と高密度都市部での柔軟性を提供します。バッテリー技術は現在15年の寿命をサポートしており、以前のサービス訪問に関する懸念を軽減しています。

* 測定原理別: 電磁式の精度と超音波の革新

電磁式メーターは2024年にヒートメーター市場シェアの59.15%を占め、導電性媒体や産業クラスターで一般的な双方向ループでの安定した精度で評価されています。8.93%のCAGRで成長している超音波設計は、メンテナンスリソースが不足している住宅および商業地区で輝きを放っています。デュアル原理を特徴とするハイブリッドメーターは、石油化学蒸気ネットワークなどのミッションクリティカルなアプリケーションでの冗長性を確保するために、パイロットプロジェクトに導入されています。

* エンドユーザー別: 住宅の優位性に産業の成長が挑戦

住宅設備は2024年にヒートメーター市場の48.75%を占めましたが、廃熱回収がネットゼロロードマップの中心である産業アプリケーションからの競争に直面しています。企業のESG報告では、プロセス熱のサブメータリングがますます要求されており、化学工場や食品・飲料工場での二桁の設置成長を推進しています。国際的なグリーンビルディング認証が部屋レベルの消費データを要求するため、商業不動産は新たな需要層を追加しています。

* アプリケーション別: プロセス監視がデジタル変革をリード

プロセス熱監視は2024年の収益の40.33%を占める最大のアプリケーションであり、蒸気サイクル効率と製品品質におけるその重要な役割を強調しています。メーターデータに基づいて構築された予測モデルは、パルプ工場での計画外のダウンタイムを平均12%削減し、エネルギーと生産損失を節約しました。7.70%のCAGRで最速で成長しているHVACサブメータリングは、より厳格な建築基準と居住者の快適性目標の恩恵を受けています。

地域分析

* 北米:

北米は2024年に収益の39.11%を占め、連邦インフラ補助金と州レベルの脱炭素化法規に支えられています。Xcel Energyのダコタ州全体での20万台のメータープログラムは、高度メータリングインフラへの大規模な公益事業投資を典型的に示しています。ミネアポリスやバンクーバーなどの米国の都市は、高精度な課金を必要とする地域熱供給の拡大を追求しています。

* アジア太平洋:

アジア太平洋地域は2030年までに8.53%のCAGRで最速の成長を記録すると予測されています。中国の全国的なNB-IoTネットワークはワイヤレス導入の急速な普及を支え、日本はエネルギー安全保障を強化するための投資を加速しています。インドのスマートメーター国家プログラムは、接続型メータリングに対する堅調な長期需要を示しています。しかし、認定された校正試験台の不足が大規模な入札を遅らせ、異なる国家標準が国境を越えた機器取引を複雑にするという制約が残っています。

競争環境

ヒートメーター市場は中程度の断片化を示しています。Kamstrup、Danfoss、Itronなどの主要プレーヤーは、ハードウェア、分析、サービスレイヤーを組み合わせて、経常収益を確保しています。KamstrupとAvance Meteringの提携は、SaaS分析をバンドルして顧客の切り替えコストを高めています。ItronのDLMSベースの住宅用メーターは、統合コストを削減することで対象顧客層を広げています。Danfossはオープンプロトコルゲートウェイを追求し、相互運用性がデータ中心の自治体での入札を勝ち取ると賭けています。

TPGとGICがTechemを67億ユーロ(78.9億米ドル)で買収した後、プライベートエクイティの信頼が高まり、デジタル収益の可能性が強調されました。競合他社は、FidelixがLansen Systemsの40%を買収してセンサーポートフォリオを深化させたり、Landis+GyrがSPANと提携して回路レベルのグリッド柔軟性ソリューションを開発したりするなど、ターゲットを絞ったM&Aで対応しています。新規参入企業は、カーボンクレジット検証のためにAIとブロックチェーンに焦点を当てています。

全体として、サプライヤーはサイバーセキュリティコンプライアンス(IEC 62443)、バッテリー寿命、および異種データフローを統合する能力で差別化を図っています。市場参入障壁は中程度ですが、既存企業の設置ベースは機械学習モデルを強化するデータ規模を提供するため、後発企業はニッチなイノベーションや地域特化に焦点を当てる傾向があります。

最近の業界動向

* 2025年3月: ItronとCHINT Globalが、DLMS Generic Companion Profile標準に基づく初の住宅用スマート電力量計を発表し、相互運用性を高め、展開コストを削減しました。

* 2025年2月: Fidelix Holding OyがLansen Systems ABの40%を買収し、スマートセンサーのフットプリントを拡大し、北欧の住宅所有者へのアクセスを深めました。

* 2025年2月: Landis+GyrとSPANが提携し、回路レベルの課金グレードメータリング統合を通じて電化とグリッドの柔軟性を強化しました。

* 2025年1月: ConnectM Technology SolutionsがMHz Invensysを買収し、次世代AMIプロジェクト向け高度RFメッシュ技術を拡大しました。

本レポートは、熱量計(サーマルエネルギーメーター、エネルギーメーターとも呼ばれる)の世界市場に関する詳細な分析を提供しています。熱量計は、熱源からシンクへ伝達される熱エネルギーを測定する装置であり、熱伝達流体の流量と、システムの流出側と戻り側の温度差(ΔT)を計測することで機能します。産業プラントにおけるボイラー出力やプロセス熱の評価、地域熱供給システムにおける消費者への供給熱量の定量化などに広く利用されています。

市場規模と成長予測

熱量計市場は、2025年には28.1億米ドルの規模に達すると予測されており、2030年には52.1億米ドルまで成長し、予測期間中の年平均成長率(CAGR)は6.74%と見込まれています。

市場セグメンテーション

市場は多角的に分析されています。

* タイプ別: 機械式と静的(超音波式、電磁式など)に分類されます。静的メーターが市場を牽引しており、2024年には収益の54.37%を占め、8.12%のCAGRで拡大しています。

* 接続性別: 有線(M-Bus、Modbus、BACnetなど)と無線(NB-IoT、LoRaWAN、wM-Busなど)に分けられます。無線ソリューションは、高価な掘削作業が不要であること、リアルタイムデータ取得が可能であること、そして15年という長いバッテリー寿命を提供することから、急速に普及が進んでおり、2024年には市場シェアの63.49%を占めています。

* 測定原理別: 超音波式、電磁式、スーパースタティック式があります。

* エンドユーザー別: 住宅、商業施設(オフィス、小売店、病院など)、産業施設(化学、食品・飲料、地域エネルギー供給プラントなど)に分類されます。

* 用途別: 地域冷暖房、HVACサブメータリング、プロセス熱監視などが主要な用途です。

* 地域別: 北米、南米、欧州、アジア太平洋、中東・アフリカの主要地域にわたって詳細な分析が行われており、各国市場の動向も評価されています。

市場促進要因

市場の成長を後押しする主な要因としては、地域熱供給におけるエネルギー効率の高い課金への需要の高まり、消費量ベースのコスト配分を義務付ける政府の指令(例:EU指令によるスマートメーターの改修義務化)、欧州におけるスマートメーターのレトロフィット展開、AIベースの異常検知による運用コスト(OPEX)の削減、サブメータリングプロジェクトにおける炭素クレジットの収益化、EUの産業クラスターにおける廃熱回収の取り組みなどが挙げられます。

市場阻害要因

一方で、市場の成長を妨げる要因も存在します。超音波式静的メーターの高額な設備投資(CAPEX)、無線プロトコルの相互運用性の限界、アジア太平洋地域における校正済み試験台の不足、サイバーセキュリティ規制(IEC 62443)への準拠コストなどが主な阻害要因として挙げられています。

競争環境

本レポートでは、市場の集中度、主要企業の戦略的動向、市場シェア分析が詳細に記述されています。Apator S.A.、Danfoss、Diehl Stiftung and Co. KG (Diehl Metering)、Itron、Kamstrup、Siemens AG、Honeywell (Elster)、Ista International、Sensus (Xylem)など、21社の主要企業のプロファイルが含まれており、各社の概要、財務状況、製品・サービス、最近の動向などが網羅されています。

市場機会と将来展望

レポートでは、未開拓市場(ホワイトスペース)や満たされていないニーズの評価を通じて、市場の新たな機会と将来の展望についても言及しており、今後の市場発展の可能性を示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 地域暖房におけるエネルギー効率の高い課金への需要

- 4.2.2 消費量ベースの費用配分に関する政府の義務化

- 4.2.3 ヨーロッパにおけるスマートメーターの後付け導入

- 4.2.4 AIベースの異常検知によるOPEX削減

- 4.2.5 サブメータリングプロジェクトにおける炭素クレジットの収益化

- 4.2.6 EUの産業クラスターにおける廃熱回収

- 4.3 市場の阻害要因

- 4.3.1 超音波式静止型メーターの高CAPEX

- 4.3.2 ワイヤレスプロトコルの相互運用性の制限

- 4.3.3 APACにおける校正済み試験台の不足

- 4.3.4 サイバーセキュリティコンプライアンスコスト (IEC 62443)

- 4.4 バリュー/サプライチェーン分析

- 4.5 技術的展望

- 4.6 規制環境

- 4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 マクロ経済要因の評価

5. 市場規模と成長予測 (金額)

- 5.1 タイプ別

- 5.1.1 機械式

- 5.1.2 静止型(超音波、電磁)

- 5.2 接続性別

- 5.2.1 有線(M-Bus、Modbus、BACnet)

- 5.2.2 無線(NB-IoT、LoRaWAN、wM-Bus)

- 5.3 測定原理別

- 5.3.1 超音波

- 5.3.2 電磁

- 5.3.3 スーパースタティック

- 5.4 エンドユーザー別

- 5.4.1 住宅

- 5.4.2 商業(オフィス、小売、病院)

- 5.4.3 産業(化学、食品・飲料、地域エネルギー供給プラント)

- 5.5 用途別

- 5.5.1 地域冷暖房

- 5.5.2 HVACサブメータリング

- 5.5.3 プロセス熱監視

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 南米

- 5.6.2.1 ブラジル

- 5.6.2.2 アルゼンチン

- 5.6.2.3 その他の南米諸国

- 5.6.3 欧州

- 5.6.3.1 英国

- 5.6.3.2 ドイツ

- 5.6.3.3 フランス

- 5.6.3.4 イタリア

- 5.6.3.5 スペイン

- 5.6.3.6 ロシア

- 5.6.3.7 その他の欧州諸国

- 5.6.4 アジア太平洋

- 5.6.4.1 中国

- 5.6.4.2 日本

- 5.6.4.3 インド

- 5.6.4.4 韓国

- 5.6.4.5 オーストラリアおよびニュージーランド

- 5.6.4.6 その他のアジア太平洋諸国

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東諸国

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 ナイジェリア

- 5.6.5.2.3 ケニア

- 5.6.5.2.4 その他のアフリカ諸国

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

- 6.4 企業プロファイル (グローバル概要、市場概要、主要セグメント、財務、戦略情報、市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.4.1 Apator S.A.

- 6.4.2 BMETERS Srl

- 6.4.3 Cosmic Technologies

- 6.4.4 Danfoss

- 6.4.5 Diehl Stiftung and Co. KG (Diehl Metering)

- 6.4.6 Grundfos

- 6.4.7 Itron

- 6.4.8 Kamstrup

- 6.4.9 Omni Instruments

- 6.4.10 Premier Control Technologies

- 6.4.11 Siemens AG

- 6.4.12 Spire Metering Technology

- 6.4.13 Landis+Gyr

- 6.4.14 Zenner International

- 6.4.15 Honeywell (Elster)

- 6.4.16 Ista International

- 6.4.17 Wasion Group

- 6.4.18 Sensus (Xylem)

- 6.4.19 Sontex SA

- 6.4.20 Badger Meter Inc.

- 6.4.21 Vipac Engineers and Scientists

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヒートメーターとは、熱媒体が運ぶ熱量を正確に測定するための計測機器でございます。一般的には、温水や蒸気などの流体が持つ熱エネルギーを定量的に把握し、その使用量や供給量を管理するために用いられます。この装置は、主に流量計、入口と出口の温度を測定する温度センサー、そしてこれらの測定値に基づいて熱量を計算する演算部で構成されており、熱量の単位としてはジュール(J)、ギガジュール(GJ)、キロワット時(kWh)などが使用されます。熱量の測定は、エネルギーの効率的な利用、コスト管理、そして環境負荷の低減に不可欠な役割を担っております。

ヒートメーターには、測定方式や用途に応じて様々な種類がございます。測定方式による分類では、まず「超音波式」が挙げられます。これは、超音波の伝播時間差を利用して流量を測定する方式で、流体と非接触であるため圧力損失が少なく、高精度で耐久性に優れるという特長がございます。次に「電磁式」は、導電性の流体が磁場を横切る際に発生する起電力を利用して流量を測定します。可動部がないためメンテナンスが容易で、耐久性が高い点がメリットです。また、「羽根車式」や「タービン式」といった機械式メーターも存在し、これらは比較的安価ですが、可動部があるため摩耗や圧力損失が生じる可能性がございます。用途による分類では、マンションや集合住宅の各戸に設置される「家庭用」と、ビル、工場、地域熱供給システムなどで使用される「業務用・産業用」に大別されます。接続方式も、フランジ式やねじ込み式など、設置環境に合わせて選択されます。

ヒートメーターの用途は多岐にわたります。最も代表的なのは「地域熱供給システム」における各需要家への熱量課金でございます。これにより、公平な料金徴収とシステム全体の効率管理が可能となります。また、「集合住宅や商業ビル」においても、各住戸やテナントへの熱量課金、および建物全体のエネルギー使用量の「見える化」に貢献します。工場やプラントでは、製造プロセスにおける熱エネルギーの管理、コスト削減、省エネルギー推進のために不可欠なツールとして活用されます。さらに、太陽熱利用システムや地中熱ヒートポンプなどの「再生可能エネルギーシステム」においては、実際に供給された熱量を測定し、補助金申請の根拠とするためにも利用されます。エネルギー管理や省エネ診断の分野では、熱源機器の効率評価や改善点の特定に役立てられ、総合的なエネルギーマネジメントを支援しております。

ヒートメーターを取り巻く関連技術も進化を続けております。近年注目されているのは「スマートメーター」化で、通信機能を搭載することで、遠隔でのデータ収集、監視、制御が可能となります。これにより、検針作業の自動化やリアルタイムでのエネルギー管理が実現します。また、「IoT(モノのインターネット)」や「M2M(機器間通信)」技術との連携により、熱量データをクラウド上で一元管理し、ビッグデータ解析を通じてエネルギー使用の最適化を図る動きが加速しております。ビルディング・オートメーション・システム(BAS)やエネルギー管理システム(BEMS/FEMS/CEMS)と連携することで、熱量計のデータを統合し、建物全体の空調や照明などと連動させてエネルギー消費を最適に制御することが可能となります。さらに、「AI(人工知能)」や「機械学習」を活用することで、過去のデータから熱需要を予測したり、異常を検知したり、最適な運転計画を立案したりすることも可能になりつつあります。高精度な温度センサーや流量センサーの開発も、測定精度向上に不可欠な要素であり、遠隔通信における「データセキュリティ技術」も重要な関連技術として位置づけられます。

ヒートメーターの市場背景には、複数の要因が複雑に絡み合っております。まず、「地球温暖化対策」と「脱炭素化」への世界的な潮流が挙げられます。エネルギー効率の向上は、温室効果ガス排出量削減の重要な柱であり、熱エネルギーの正確な測定と管理はその基盤となります。日本国内では「省エネルギー法」をはじめとする関連規制により、エネルギー使用量の「見える化」と削減が義務付けられており、ヒートメーターはその要件を満たすための重要な手段でございます。また、近年続く「エネルギーコストの高騰」は、企業や家庭における熱量管理によるコスト削減ニーズを一層高めております。都市部を中心に「地域熱供給システム」の普及が進んでいることも、ヒートメーターの需要を押し上げる要因となっております。さらに、「スマートシティ構想」の一環として、エネルギーインフラのスマート化が進められており、ヒートメーターはその中核をなす要素の一つです。再生可能エネルギーの導入拡大に伴い、補助金制度と連携した熱量測定の需要も増加しており、デジタル化の進展がスマートメーター化やIoT連携を加速させております。

将来展望として、ヒートメーターはさらなる進化を遂げると予想されます。まず、「高精度化」と「小型化」は継続的なトレンドであり、より狭いスペースへの設置や、より詳細な熱量測定が可能になるでしょう。また、「多機能化」と「インテリジェント化」が進み、自己診断機能、異常検知機能、さらには将来の熱需要を予測する機能などが搭載される可能性がございます。通信機能は標準搭載となり、IoT連携はさらに深化し、リアルタイムでのデータ活用やクラウドベースのエネルギー管理プラットフォームとのシームレスな連携が一般的になるでしょう。AIによるデータ解析と最適化は、熱需要予測の精度向上、供給の最適化、そして個別の省エネアドバイスの自動化へとつながります。分散型エネルギーシステムへの対応も重要な課題であり、各家庭やビルでの創エネ・蓄エネ・省エネを統合的に管理するシステムの一部として、ヒートメーターがより重要な役割を担うことになります。遠隔操作やデータ通信における「サイバーセキュリティの強化」も、今後の開発において不可欠な要素となるでしょう。国際標準化が進み、世界的な脱炭素化の流れの中で、ヒートメーターのグローバル市場は今後も拡大を続けると見込まれております。