排熱回収蒸気発生器 (HRSG) 市場:市場規模・シェア分析-成長動向と予測 (2025-2030年)

排熱回収ボイラー市場レポートは、設計(横型ドラム式HRSG、縦型ドラム式HRSG、貫流式HRSG)、エンドユーザー(発電所、石油・ガス施設、化学・肥料プラント、金属・鉱業、パルプ・製紙など)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によってセグメント化されています。市場規模と予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヒートリカバリー蒸気発生器(HRSG)市場の概要

はじめに

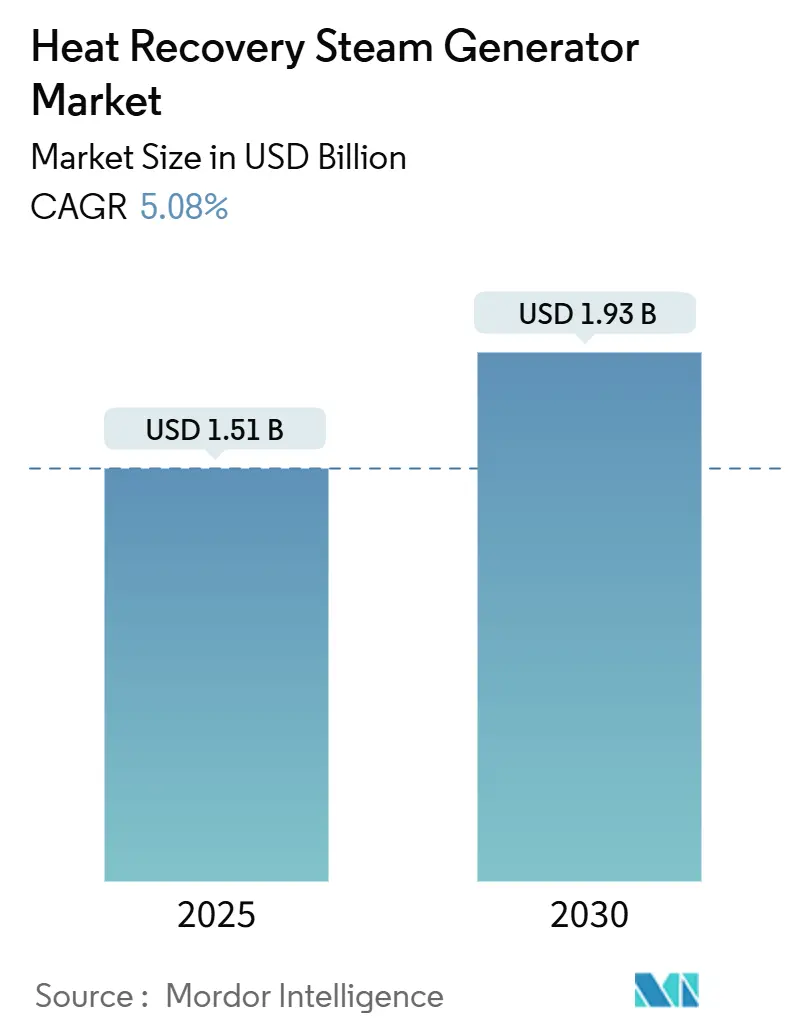

ヒートリカバリー蒸気発生器(HRSG)市場は、2025年には15.1億米ドルと推定され、2030年までに19.3億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)5.08%で成長すると予測されています。この市場の成長は、複合サイクルガスタービン(CCGT)の導入増加、産業排出規制の強化、および発電・プロセス産業における廃熱回収による運用コスト削減の利点に支えられています。

メーカーは、信頼性を損なうことなく頻繁なサイクル運転が可能な、柔軟で水素対応の設計を優先しています。また、炭素回収対応CCGTプラントへの投資は市場基盤を拡大し、モジュール式LNG、精製、データセンターのマイクロコジェネレーションプロジェクトは新たな機会を生み出しています。一方で、高圧ドラム、フィンチューブモジュール、熟練した製造労働力に関するサプライチェーンの逼迫が納期を長期化させており、統合された製造拠点と長期サービスプログラムを持つベンダーの価値提案を強化しています。

主要な市場動向と洞察

成長要因

1. CCGT容量パイプラインの拡大:

世界の開発者は、2028年までに米国で18.7 GWを超える新規CCGT容量の稼働を予定しており、サウジアラビア、カタール、中国でも同様に数ギガワット規模のプログラムが進められています。プロジェクトスポンサーは、水素対応タービンからの幅広い排ガス温度に耐え、炭素回収コストを6%削減するために排ガス再循環を統合するHRSGを求めています。タービンの受注残が2029年まで延びる中、電力会社は早期に機器を発注しており、これにより自社でモジュール製造能力を持つベンダーが競争優位に立っています。この堅調なパイプラインは、HRSG市場に数年間の収益見通しを提供しますが、スケジュールリスクはタービンの供給可能性と資金調達の進捗に左右されます。所有者が迅速な起動、部分負荷効率、高水素燃焼ガス下での材料の耐久性を求めるため、設計の複雑さは増す傾向にあります。

2. 産業排出量削減義務:

米国環境保護庁(EPA)は、2032年までに長期稼働の石炭火力発電所および新規ベースロードガス火力発電所に対し、90%のCO₂排出削減を義務付けており、これにより産業施設はHRSG技術を中心としたコジェネレーションプラントの改修または建設を促されています。ドイツのBASFによる160 MWのヒートポンプ蒸気複合施設に代表されるように、欧州の化学メーカーは、環境規制がエネルギー効率投資に転換される例を示しています。ネットゼロを目指す施設は、プロセス蒸気と溶剤ベースの回収ユニットの両方に供給するトリプルプレッシャーHRSGを導入しています。化学・肥料プラントの運営者は、生産量を危険にさらすことなく規制を遵守できるよう、アミン再生負荷に対応した構成を求めています。

3. 石油・ガスおよび化学産業における運転コスト圧力:

2025年のLNG価格が100万BTUあたり13米ドル近くで推移すると予想されるなど、LNG価格の変動は製油所や石油化学プラントの利益を圧迫しています。タービン-HRSGコジェネレーションスキームを導入することで、12 MWeモジュールあたり年間500万米ドルの燃料節約が可能となり、燃焼ボイラーと比較して最大100%のエネルギー効率改善を達成できます。運営者は市場のピーク時に余剰電力を収益化し、コストセンターを収益源に変えることも可能です。柔軟性は依然として重要であり、プラント管理者はドラム水位の制約なしに変動する蒸気負荷を追跡できるワンスルーHRSGを好みます。これらの経済的要因は、特に米国湾岸地域の石油化学回廊や中東の精製ハブにおいて、改修プロジェクトの継続的な受注を支えています。

4. CO₂回収統合による低圧蒸気需要の増加:

溶融炭酸塩燃料電池とHRSGを組み合わせた炭素回収パイロットプロジェクトでは、90%のCO₂除去を達成しつつ、アミンシステムと比較して純プラント出力を42%増加させています。回収ソリューションは安定した低圧蒸気を必要とし、これは多圧HRSGによって自然に供給されるため、補助ボイラーが不要になります。逐次燃焼とHRSG廃熱回収を利用する蒸気メタン改質複合体は、共有の回収スキーム内で水素と電力を生産し、38.9%の熱効率を達成できます。アルバータ州やロッテルダムの産業クラスターでは、CO₂パイプラインを共有することで規模の経済が拡大し、2030年までのHRSG導入を後押ししています。

抑制要因

1. 高い設備投資(CAPEX)と代替案と比較した長い回収期間:

トリプルプレッシャーHRSGを搭載した典型的なCCGTは、オープンサイクルプラントよりもMWあたり25万米ドル多く費用がかかり、稼働率の低い電力網では回収期間が8~12年に延びます。東南アジアやアフリカの開発業者は、より高い資金調達スプレッドに直面し、効率は低いが安価なOCGTセットへの調達を傾倒させています。したがって、HRSG市場の成長は、容量料金やエネルギー効率インセンティブを提供する地域で有利になる傾向があります。

2. ガス価格の変動がCCGTの最終投資決定(FID)を抑制:

地政学的緊張によって引き起こされる商品価格の変動は、ガス先物カーブを急激なコンタンゴに押し上げ、商用CCGT資産の収益モデルを不安定にしています。貸し手は債務返済カバー率を引き上げ、独立系発電事業者は最終投資決定を延期するため、短期的なHRSGの受注が直接減少します。

3. 高水素タービン排ガス下での材料腐食:

水素対応設備において、高水素濃度のタービン排ガスによる材料腐食が懸念されており、これは中期的(2~4年)に市場に影響を与える可能性があります。

4. HRSG製造における熟練した労働力の不足:

特に製造拠点において、HRSG製造に必要な熟練した労働力が限られていることも、中期的(2~4年)に市場の成長を抑制する要因となっています。

セグメント分析

1. 設計別:ワンスルー方式の柔軟性が向上

ワンスルーHRSGは依然として少数派ですが、2030年までにCAGR 6.7%で成長すると予測されており、ドラム型システムは2024年の収益の58.6%を占めました。水平ドラムユニットは、一貫した蒸気純度と実証済みの耐久性を提供するため、ベースロードCCGTブロックで優位性を維持しています。垂直ドラムは、特に製油所内のスペースが限られた改修現場で利用されています。ワンスルーユニットのHRSG市場規模は、2025年の4.6億米ドルから2030年までに6.4億米ドルに増加すると予測されており、サプライヤーは迅速な起動アーキテクチャに注力しています。30分未満の起動曲線により、プラント運営者はピーク価格帯を追求できますが、ドラムシステムは依然として平均60~90分かかります。水素ブレンドのパイロット試験では、ワンスルーチューブ回路における塩化物誘起応力腐食が低いことが示されており、将来の燃料転換に対するヘッジとしてこの設計が位置付けられています。

2. 最終用途別:化学産業が需要を牽引

発電所は2024年の出荷量の61.3%を占め、HRSG市場規模は9.3億米ドルに相当しました。対照的に、化学・肥料施設は最高のCAGR 6.3%を記録し、2025年の2.2億米ドルから2030年には3.0億米ドルに増加すると予測されています。化学複合施設は、ガス価格の高騰を相殺し、厳格化する炭素予算を遵守するためにコジェネレーションの改修を進めています。アンモニア生産者は、合成ガス・タービンに単圧HRSGを改修し、蒸気改質器の燃料を12%削減しています。製油所は、老朽化したパッケージボイラーを、電力と55バールの蒸気を同時生産するタービン-HRSGトレインに置き換えることで、安定した需要基盤を維持しています。データセンター運営者は、スコープ2排出量を削減し、吸収式チラー用の低品位熱を回収するために、5~10 MWeのマイクロコジェネレーションスキッドを検討しています。

地域分析

1. アジア太平洋地域:

アジア太平洋地域は、市場シェアと成長速度の両方で引き続き主導的な地位を占めています。2024年には世界の収益の42.9%を占め、CAGR 5.9%で2030年までに2.1億米ドルの増分収益が見込まれています。これは、中国、インド、ベトナム、タイにおける数ギガワット規模のCCGT拡張に支えられています。中国の恵州水素対応CHPブロックは、開発者が50%の水素燃焼に対応する資産を将来にわたって保証する方法を示しており、先進的なフィンチューブ合金を備えたワンスルーHRSGを組み込んでいます。インドの国家水素ミッションは、グジャラート州とオリッサ州でデュアル燃料タービンを備えたコジェネレーション改修の稼働を促進しています。日本のフリート更新プロジェクトは、現地調達インセンティブに助けられ、ブラウンフィールドの系統安定化プラント向けにコンパクトな垂直ドラムHRSGを好んでいます。

2. 北米:

北米は、交換サイクルと排出基準を活用して需要を維持しています。米国環境保護庁の90%CO₂規則は、溶剤再生熱交換器用の予備パッドを含むCCGT-HRSGブロックによる石炭火力発電所の再稼働を加速させています。米国湾岸地域の製油所は、LNG価格の変動や炭素価格提案に対するヘッジとして、航空機派生型タービンにワンスルーHRSGを採用しています。カナダのアルバータ州産業炭素回収ハブは、燃焼後回収を統合した廃棄物発電プラント向けにHRSGサプライヤーと契約し、非電力用途を拡大しています。

3. 欧州:

欧州は、高効率で水素ブレンド対応のHRSGを通じて脱炭素化を追求しています。ドイツの未対策石炭火力発電所の段階的廃止は、電力会社に、回収対応のための排ガス再循環を備えたトリプルプレッシャー再熱システムを発注させています。オランダは、温室園芸における複合熱電併給(CHP)アップグレードを奨励しており、小型フレームタービンと組み合わせたコンパクトな2圧HRSGのニッチセグメントを開拓しています。しかし、アジアの圧力部品製造業者へのサプライチェーン依存は、欧州のプロジェクトを物流遅延にさらしており、現地でのモジュール組立への関心を高めています。

4. 中東:

中東では、Vision 2030と産業多様化に関連する受注が加速しています。サウジアラビアの7.2 GWのCCGTパイプラインは、溶剤再生に対応するために46バールの低圧蒸気定格の炭素回収対応HRSGを指定しており、従来の蒸発器バンクを超える設計アップグレードを示しています。カタールのノースフィールドLNG拡張は、モジュール統合を最大化するために、航空機派生型タービンにコンパクトなHRSGを採用しています。アラブ首長国連邦の電力会社は、98%の可用性を保証するサービス契約を重視しており、アフターセールス収益をOEMに集中させています。

5. 南米およびアフリカ:

南米とアフリカはまだ初期段階ですが、有望な市場です。ブラジルは、太陽光発電と風力発電を補完するためにガス火力発電容量を入札しており、バイーア州のプラントには現地調達規則を満たすために現地で製造された垂直ドラムHRSGが装備されています。ナイジェリアとモザンビークは、産業団地向けに小型CCGTパッケージを評価していますが、資金調達の課題が残っています。しかし、地域のガス発見は、インフラが成熟すれば両大陸が長期的な成長候補となることを示唆しています。

競争環境

HRSG市場の集中度は中程度です。GE Vernova、Siemens Energy、Mitsubishi Powerの3社は、2024年の出荷量の45%以上を占め、完全なタービンから煙突までのポートフォリオと、バンドルされた長期サービス契約を活用しています。これらの大手企業は、デジタルパフォーマンススイート、水素ブレンド対応能力、炭素回収補助装置の統合経験を通じて差別化を図っています。GE Vernovaの6億米ドル規模の米国工場アップグレードは、2026年までに大型タービンの生産量を年間70~80ユニットに増加させ、自社HRSGとの組み合わせにおける地位を強化するでしょう。

BHIやBabcock & Wilcoxなどのティア2製造業者は、特に現地調達比率が適用される地域の一括請負契約でシェアを確保しています。高圧フィンチューブモジュールの供給不足や、ASME Sスタンプ認定ワークショップの数が限られていることが参入障壁を高めています。一部の電力会社は、数年先の製造枠を予約しており、新規参入者を事実上締め出し、ベンダーの統合を促しています。

戦略的な動きは、燃料の柔軟性にますます重点を置いています。ベンダーは、2030年以降の脱炭素化義務を見据え、100%水素バーナーやアンモニア分解インサートを試行しています。モジュール式スキッド設計は、LNGトレインやデータセンターのコジェネレーションをターゲットとしており、そこでは設置面積と迅速な納入が多圧の複雑さよりも重要視されます。資金調達とライフサイクル保証をバンドルできるプレーヤーは、資本制約のある新興市場で入札を勝ち取り、ダウンストリームサービスエコシステムの重要性を強化しています。

主要企業

* General Electric (GE Vernova)

* Siemens Energy AG

* Mitsubishi Power

* Thermax Ltd.

* Nooter/Eriksen

最近の業界動向

* 2025年4月: Duke EnergyとGE Vernovaは、米国製7HAタービンを最大11基調達することで合意し、GE Vernovaの6億米ドル規模の国内製造拡大を支えることになりました。

* 2025年4月: BHIは、北海道電力の石狩湾発電所向けに670億韓国ウォン相当のHRSG契約を獲得し、2031年3月までの納入を延長しました。

* 2025年1月: YTL PowerSerayaの600 MW水素対応シンガポール発電所向けにGE Vernova 9HAタービンが選定され、トリプルプレッシャー再熱HRSGが特徴です。

* 2024年10月: Mitsubishi Powerは、タイで8基のM701JACユニットとHRSGを備えた5,300 MWの天然ガス発電所を完成させ、64%の効率を達成しました。

熱回収ボイラ(HRSG)市場レポートの概要

本レポートは、熱回収ボイラ(HRSG)市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から始まり、市場の現状、主要な推進要因と阻害要因、成長予測、競争環境、そして将来の展望について詳細に記述されています。

市場の規模と成長予測:

HRSG市場は、2025年には15.1億米ドルの規模に達し、2030年までには19.3億米ドルに成長すると予測されており、堅調な拡大が見込まれています。地域別に見ると、アジア太平洋地域が市場を牽引しており、2024年には収益シェアの42.9%を占め、2030年までの年平均成長率(CAGR)も5.9%と最も高い成長率を記録すると見込まれています。

市場の主要な推進要因:

市場の成長を後押しする要因は多岐にわたります。複合サイクルガスタービン(CCGT)の容量パイプラインが拡大していること、産業界における排出量削減義務が世界的に強化されていること、そして石油・ガスおよび化学産業における運用コスト削減への圧力が挙げられます。さらに、CO2回収技術の統合が進むことで、大量の低圧蒸気が必要となり、多圧HRSGがその主要な供給源となるため、長期的な需要を拡大させています。また、コンパクトなHRSGを採用するモジュール式LNGプラントの導入や、データセンターにおけるマイクロコジェネレーションの展開も、市場の重要な推進力となっています。

市場の主な阻害要因:

一方で、市場にはいくつかの課題も存在します。高い設備投資(CAPEX)と、代替技術と比較して長い投資回収期間が、導入の障壁となることがあります。また、ガス価格の変動は、CCGTプロジェクトの最終投資決定(FID)を抑制する要因となり得ます。技術的な側面では、高水素(H₂)タービン排気下での材料腐食の問題や、熟練したHRSG製造能力の不足も、市場成長を制限する可能性があります。

設計タイプ別およびエンドユーザー別の動向:

HRSGの設計タイプ別では、「貫流型HRSG(Once-Through HRSG)」が年平均成長率6.7%と最も速い成長を遂げています。これは、迅速な起動能力と、将来的な水素燃料への対応準備が整っている点が評価されているためです。エンドユーザー別では、発電所、石油・ガス施設、化学・肥料プラント、金属・鉱業、パルプ・紙、その他の産業ユーザーが主要なセグメントとして挙げられます。特に化学・肥料プラントでは、より厳格な排出規制とエネルギーコスト削減の必要性から、燃料使用量とCO2排出量を削減するHRSGベースのコジェネレーションシステムの導入が積極的に進められています。

競争環境:

HRSG市場における主要なプレーヤーは、General Electric (GE Vernova)、Siemens Energy AG、Mitsubishi Power (MHI Group)です。これらの大手企業は、統合されたタービンからスタックまでの包括的な製品提供と長期サービス契約を通じて、世界の出荷量の45%以上を占める強力な市場地位を確立しています。その他にも、Thermax Ltd.、Nooter/Eriksen、Doosan Enerbility、CMI Energy、Babcock & Wilcox Enterprises、NEM Energy (John Cockerill)など、多数の企業が市場で競争を展開しています。

市場の機会と将来の展望:

HRSG市場は、エネルギー効率の向上、環境保護への意識の高まり、そして脱炭素化に向けた技術革新に支えられ、今後も成長を続けると予測されます。特に、CO2回収技術との連携や水素燃料対応といった新たな技術動向が、市場に新たな機会をもたらし、長期的な需要をさらに拡大させるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 CCGT設備パイプラインの拡大

- 4.2.2 産業排出量削減義務

- 4.2.3 石油・ガスおよび化学産業における運用コスト圧力

- 4.2.4 CO?回収統合による低圧蒸気需要の増加

- 4.2.5 コンパクトなHRSGを採用するモジュール式LNGプラント

- 4.2.6 データセンターにおけるマイクロコジェネレーションの導入

-

4.3 市場の阻害要因

- 4.3.1 高い設備投資と代替案と比較した長い回収期間

- 4.3.2 ガス価格の変動がCCGTの最終投資決定を抑制

- 4.3.3 高H₂タービン排気下での材料腐食

- 4.3.4 熟練したHRSG製造能力の限界

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 設計別

- 5.1.1 横型ドラムHRSG

- 5.1.2 縦型ドラムHRSG

- 5.1.3 貫流型HRSG

-

5.2 エンドユーザー別

- 5.2.1 発電所

- 5.2.2 石油・ガス施設

- 5.2.3 化学・肥料プラント

- 5.2.4 金属・鉱業

- 5.2.5 パルプ・紙

- 5.2.6 その他の産業ユーザー

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 北欧諸国

- 5.3.2.6 ロシア

- 5.3.2.7 その他の欧州

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 ASEAN諸国

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米

- 5.3.5 中東・アフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 アラブ首長国連邦

- 5.3.5.3 南アフリカ

- 5.3.5.4 その他の中東・アフリカ

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き(M&A、パートナーシップ、PPA)

- 6.3 市場シェア分析(主要企業の市場順位/シェア)

-

6.4 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、製品&サービス、および最近の動向を含む)

- 6.4.1 ゼネラル・エレクトリック (GE Vernova)

- 6.4.2 シーメンス・エナジーAG

- 6.4.3 三菱パワー (MHIグループ)

- 6.4.4 サーマックス社

- 6.4.5 ヌーター/エリクセン

- 6.4.6 斗山エナビリティ

- 6.4.7 CMIエナジー

- 6.4.8 バブコック&ウィルコックス・エンタープライズ

- 6.4.9 NEMエナジー (ジョン・コッケリル)

- 6.4.10 ハルビンボイラー社

- 6.4.11 BHI株式会社

- 6.4.12 ケルビオン・ホールディングGmbH

- 6.4.13 アルファ・ラバルAB

- 6.4.14 ACボイラーズS.p.A.

- 6.4.15 ソフィンターS.p.A.

- 6.4.16 フォークト・パワー・インターナショナル

- 6.4.17 ストラザーズ・エナジー&パワー

- 6.4.18 CMUエナジーソリューションズ

- 6.4.19 メルセンS.A.

- 6.4.20 HTCテクノロジーズ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

排熱回収蒸気発生器(HRSG: Heat Recovery Steam Generator)は、ガスタービンなどの排ガスが持つ高温の熱エネルギーを回収し、蒸気を生成する装置でございます。主にコンバインドサイクル発電(複合サイクル発電)において、ガスタービンで発電した後の排熱を有効活用し、その蒸気でさらに蒸気タービンを回して発電することで、発電効率を大幅に向上させる中核的な機器として位置づけられております。排熱を有効利用することにより、燃料消費量の削減、ひいては二酸化炭素(CO2)排出量の低減に大きく貢献し、地球温暖化対策やエネルギーの有効利用の観点から非常に重要な役割を担っております。HRSGは、排ガスから熱を吸収するための伝熱管群(節炭器、蒸発器、過熱器など)と、生成された蒸気を貯める蒸気ドラムなどで構成されております。

HRSGには、その構造や機能に応じていくつかの種類がございます。まず、排ガスの流路と伝熱管の配置によって、「水平型」と「垂直型」に大別されます。水平型は、蒸気ドラムが水平に配置され、伝熱管が垂直に配置されるタイプで、設置面積が比較的小さく、工場などスペースが限られる場所に適しております。一方、垂直型は、蒸気ドラムが垂直に配置され、伝熱管が水平に配置されるタイプで、メンテナンスが容易であるという特長がございます。次に、生成する蒸気の圧力レベルによって、「単圧型」と「多圧型」に分類されます。単圧型は一種類の圧力の蒸気を生成するのに対し、多圧型は高圧、中圧、低圧といった複数種類の圧力の蒸気を生成します。特にコンバインドサイクル発電では、発電効率を最大化するために、三圧再熱式と呼ばれる高圧、中圧、低圧の三種類の蒸気を生成し、さらに高圧蒸気を再熱して蒸気タービンに供給する方式が主流となっております。また、補助燃焼の有無によっても分類され、排ガスのみで熱回収を行う「非補助燃焼型」と、排ガス中に燃料を投入して燃焼させ、排ガス温度を上げて蒸気量を増やす「補助燃焼型」がございます。補助燃焼型は、ピーク負荷時の蒸気需要の増加や、ガスタービンの部分負荷運転時の蒸気量調整などに利用されます。

HRSGの主な用途は、前述の通り「コンバインドサイクル発電」でございます。これは、ガスタービンと蒸気タービンを組み合わせることで、従来の火力発電よりも高い発電効率を実現するシステムであり、HRSGはその心臓部を担っております。その他にも、「コージェネレーションシステム(熱電併給システム)」において、工場や地域冷暖房施設などで電力と同時に蒸気や温水を供給し、エネルギーの総合効率を向上させるために利用されます。また、製鉄所、化学プラント、石油精製所などの「産業用プロセス」では、製造プロセスから排出される排熱を回収し、プロセス蒸気として再利用することで、エネルギーコストの削減と環境負荷の低減に貢献しております。さらに、「廃棄物発電」においても、焼却炉から排出される高温の排ガスを利用して蒸気を生成し、発電を行うシステムに組み込まれております。

HRSGに関連する技術は多岐にわたります。まず、HRSGの熱源となる「ガスタービン」の性能向上、特に高温化・高効率化は、HRSGの設計に直接影響を与えます。ガスタービンの排ガス温度が高くなるほど、HRSGで回収できる熱量が増え、より高圧・高温の蒸気を生成できるようになります。次に、HRSGで生成された蒸気を利用して発電する「蒸気タービン」は、HRSGと一体となってコンバインドサイクル発電を構成する重要な機器です。また、蒸気サイクルを構成する「ボイラ給水ポンプ」「復水器」「脱気器」などもHRSGの運転に不可欠な要素でございます。環境規制への対応として、HRSGの排ガス経路には、窒素酸化物(NOx)を低減するための「選択的触媒還元(SCR)装置」や、硫黄酸化物(SOx)を除去する「脱硫装置」などが組み込まれることが一般的です。さらに、HRSGの運転を最適化し、ガスタービンや蒸気タービンとの連携を円滑にするためには、高度な「制御システム」が不可欠であり、起動・停止、負荷追従、異常検知などの機能が求められます。高温・高圧環境下での安定稼働を支える「材料技術」も、HRSGの信頼性と寿命を確保する上で極めて重要でございます。

HRSGの市場背景は、世界のエネルギー需要の増加と環境規制の強化という二つの大きな潮流によって形成されております。世界的な電力需要の増加に対応するため、高効率な発電設備の導入が不可欠であり、コンバインドサイクル発電はその有力な選択肢でございます。特に、二酸化炭素(CO2)排出量削減という地球規模の課題に対し、コンバインドサイクル発電は従来の石炭火力発電と比較してCO2排出量が少ないため、環境負荷の低い発電方式として注目されております。また、再生可能エネルギーの導入拡大に伴い、その出力変動を補完する調整電源としての火力発電の役割が重要視されており、起動・停止が比較的柔軟なガスタービン・コンバインドサイクル発電の需要が高まっております。新興国の経済成長に伴う電力インフラ整備の進展や、既存の老朽化した火力発電設備の更新需要も、HRSG市場の成長を後押しする要因となっております。

将来の展望として、HRSGはさらなる高効率化と柔軟な運転性能の向上が求められております。ガスタービンの高温化に対応し、より高圧・高温の蒸気を生成できるHRSGの設計や、超々臨界圧蒸気条件への対応が研究されております。再生可能エネルギーの導入拡大に伴い、電力系統の安定化に貢献するため、HRSGには起動・停止時間の短縮、負荷追従性の向上、部分負荷効率の改善といった、より柔軟な運転性能が求められるようになるでしょう。また、AIやIoTといった「デジタル技術の活用」により、HRSGの運転データのリアルタイム監視、予知保全、運転最適化、遠隔診断などが進展し、プラント全体の運用効率と信頼性の向上が期待されます。脱炭素化に向けた動きの中で、水素やアンモニアといった次世代燃料をガスタービンで燃焼させる技術開発が進んでおり、これらの燃料に対応したHRSGの設計変更や材料選定も重要な課題となります。さらに、排ガスからのCO2を回収・貯留・利用する「CCUS(Carbon Capture, Utilization and Storage)」技術との連携も、将来的なHRSGの重要な方向性の一つでございます。建設コスト削減と工期短縮のため、「モジュール化・標準化」も進められていくと考えられます。これらの技術革新を通じて、HRSGは持続可能な社会の実現に不可欠な役割を果たし続けるでしょう。