耐熱塗料市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

耐熱コーティングレポートは、樹脂(シリコーン、エポキシ、アクリル、その他の樹脂)、技術(溶剤系、水系、粉体、UV/EB硬化型)、エンドユーザー産業(建築・建設、石油・ガス、電力部門、輸送、木工・家具、消費財、その他のエンドユーザー産業)、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

耐熱コーティング市場の概要

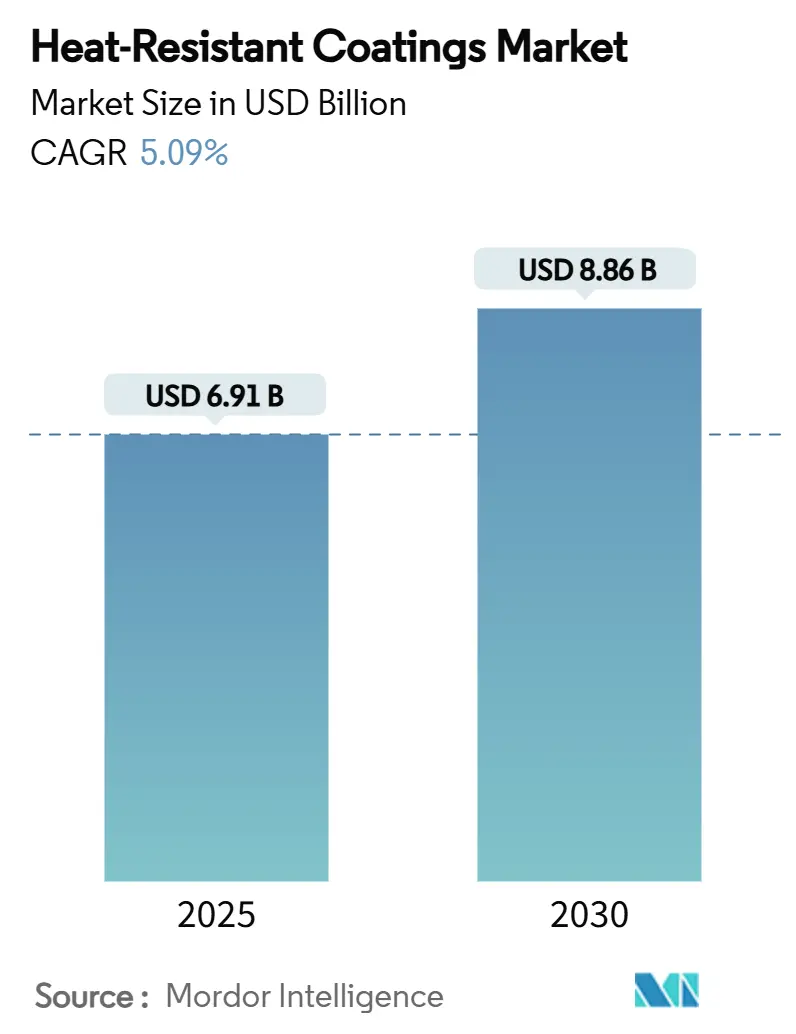

Mordor Intelligenceの調査レポートによると、耐熱コーティング市場は、2025年には69.1億米ドルと推定され、2030年には88.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は5.09%です。この市場の成長は、世界的なインフラ投資の増加、より厳格な防火規制、そして航空宇宙産業における再利用可能な宇宙船への需要の高まりによって牽引されています。

市場の主要な動向と洞察

1. 市場規模と成長

* 調査期間:2019年~2030年

* 2025年の市場規模:69.1億米ドル

* 2030年の市場規模:88.6億米ドル

* 成長率(2025年~2030年):5.09% CAGR

* 最も急速に成長している市場:アジア太平洋地域

* 最大の市場:アジア太平洋地域

* 市場集中度:高い

2. 主要な市場牽引要因

* 世界的なインフラ支出の急増(CAGRへの影響:1.5%):各国政府は、気候変動への対応と都市成長を目的としたインフラ整備に記録的な資金を投入しています。米国では「インフラ投資・雇用法」がエネルギーコードの更新に2.25億米ドルを計上し、コーティング仕様に影響を与えています。アジア太平洋地域では、インドネシア、インド、中国が空港、橋梁、スマートシティプロジェクトを加速させており、高温バリアフィルムの需要を拡大しています。交通トンネルや地域暖房ラインにおける官民パートナーシップも、長期的な熱コーティングの需要を広げています。

* より厳格な世界的な防火規制(CAGRへの影響:0.8%):防火コードの改訂により、着火抵抗、煙毒性、最終使用表面温度に関する最低性能基準が引き上げられています。国際防火コード2024は、コーティングの配合に直接影響を与える新しい火炎伝播ベンチマークを導入しています。カリフォルニア州の防火コード第24章は、耐熱製品を扱うコーティングブースに自動消火システムと特殊換気を義務付けています。EU指令は許容溶剤含有量を削減し続け、建設業者を低VOCシリコーン-アクリルハイブリッドへと向かわせています。高層ビルのファサードや交通ハブの改修は、資産を規制に準拠させるために需要の急増を生み出しています。

* 航空宇宙産業からの需要増加(CAGRへの影響:1.2%):ガスタービンや宇宙船プログラムは、剥離することなく極端な熱サイクルに耐えられるコーティングに依存しています。ハネウェルは、1,300°Cを超える温度で動作する次世代エンジンをサポートするため、サウスカロライナ州で熱バリアコーティングのラインを拡張しました。東京理科大学のイッテルビウムシリサイド研究は、ジェットエンジンの酸化抵抗を高めることを目指しており、将来の商業採用を示唆しています。欧州の航空機メーカーは、より高温のコア温度を通じて燃料消費を15%削減することを目指しており、耐熱コーティング市場をさらに拡大しています。

* 防火設備への意識向上(CAGRへの影響:0.6%):企業のリスクプログラムは、受動的および能動的な防火対策を統合し、膨張性およびセラミック充填コーティングの役割を高めています。AI対応の監視システムは、センサーインターフェースポイントで安定し、劣化を自己報告できるコーティングを必要とします。北米と欧州の保険会社は、構造物にリストされた受動的防火フィルムが適用された場合に保険料割引を提供し、価値提案を強化しています。

3. 主要な市場抑制要因

* シリコーンおよびエポキシ価格の変動(CAGRへの影響:-0.7%):米国国際貿易委員会の裁定により、特定のエポキシ輸入が公正価値を下回って販売されていることが判明し、国内供給が逼迫し、コストが上昇しました。アジアの主要なシリコーン工場での同時停止は、価格変動を増幅させました。長期契約を持たない小規模な配合業者は、2桁のコスト上昇に直面し、利益率を侵食し、製品価格の再設定を引き起こしました。

* 溶剤系システムにおけるVOC制限(CAGRへの影響:-0.5%):NSF/ANSI/CAN 600の改訂により、飲料水コーティングにおけるキシレン、エチルベンゼン、トルエンの許容レベルがほぼ微量に削減されました。カリフォルニア州のサウスコーストAQMD規則1151は、より低い毒性目標を課しており、メーカーが免除溶剤を交換するとVOCが逆説的に上昇し、コンプライアンスを複雑にしています。

* 多層システム用塗布技術者のスキル不足(CAGRへの影響:-0.3%):特に先進国市場で顕著な問題となっています。

4. セグメント分析

* 樹脂別:シリコーンが革新を牽引

* シリコーン樹脂は、2024年の耐熱コーティング市場シェアの38.16%を占め、600°Cを超える温度でも接着性を失わない化学的特性を反映しています。この優位性は、2030年までのセグメントCAGRが8.90%と最も速く、耐熱コーティング市場の主要な成長エンジンとなっています。需要は排気スタック、フレアスタック、焼成炉、航空宇宙部品など、故障が許されない分野に及びます。

* エポキシは中温域で関連性を維持していますが、コストの逆風とビスフェノールA誘導体に関する規制の監視に直面しています。

* アクリルは、表面温度のピークが低い消費者製品の価格に敏感な用途を埋めています。

* 技術別:水系がUV革新の中でリーダーシップを発揮

* 水系システムは、2024年の収益の39.29%を確保し、OEMおよびメンテナンスサイクルにおける幅広い受容を強調しています。配合業者は、初期の湿度感度に関する問題を解決し、溶剤系と同等またはそれ以上の耐食性を持つフィルムを製造しています。

* UV/EB硬化型化学品は、ほぼ瞬時の硬化と焼成炉の排除により、7.20%のCAGRを記録しています。

* 粉体塗料は、100%固形分と最小限の廃棄物により、パイプラインや家電部品で安定した採用を続けていますが、溶剤系技術はVOC規制の強化によりシェアを失っています。

* 最終用途産業別:建設の安定性と電力部門の成長

* 建設部門は、2024年の需要の31.87%を占め、耐熱コーティング市場の最大の量基盤を提供しています。カーテンウォール、防火扉、構造用鋼の継続的な改修が安定した受注を維持しています。

* 一方、電力部門は、より高温のタービンと効率向上のために高温で稼働するピーク負荷調整プラントによって牽引され、2030年までに9.80%のCAGRを記録しています。

* 石油・ガスは、熱衝撃を受けるプロセスパイプやフレアスタックにセラミック充填フィルムを適用するもう一つの主要なユーザーセグメントです。

* 米国エネルギー省のガスタービン用超高温TBCプログラムは、1,300°Cを超える動作を目標としており、コーティング性能の基準を直接引き上げています。

* 輸送用途、特に電気自動車は、バッテリーの熱を放散し、熱暴走の可能性に耐える軽量コーティングを必要としています。

5. 地域分析

* アジア太平洋地域:2024年の収益の47.81%を占め、輸送、住宅、エネルギーのメガプロジェクトに牽引され、7.50%のCAGRで成長しています。中国の「一帯一路」回廊は、山火事や化学物質流出のリスクにさらされる橋梁やトンネルに耐熱プライマーを必要としています。インドは「メイク・イン・インディア」構想の下、調理器具、ボイラー、工業炉の国内製造を拡大しており、これらすべてに耐熱フィルムが指定されています。

* 北米:イノベーションの中心地であり続けています。米国の航空宇宙大手は、MIL規格に適合した金属およびセラミックバリアコートを指定しています。連邦政府のインフラ投資は、老朽化した橋梁を交換し、エネルギーグリッドを改善しており、各プロジェクトで低VOC、高温仕上げが義務付けられています。

* 欧州:持続可能性を重視しています。EUのVOC上限は毎年厳しくなり、建設業者を水系シリコーンや粉体オプションへと向かわせています。ドイツ、フランス、イタリアの自動車プラットフォームは、熱制御のためにナノ構造セラミックフィルムでコーティングされた軽量金属部品を統合しています。

* 南米、中東、アフリカ:より小さな基盤から成長していますが、技術移転と国際安全コードの採用から恩恵を受けており、耐熱コーティング市場全体を拡大しています。

6. 競争環境

耐熱コーティング市場は高度に統合されています。

* PPG Industriesは、世界的な樹脂合成と現地ブレンドサイトを活用してリードタイムを短縮しています。

* Sherwin-Williamsは、幅広い建築分野とHeat-Flexシリーズのような特殊な工業用コーティングのバランスを取り、規模とニッチな深さを両立させています。

* 技術投資は、ロボットによる塗布、デジタル検査、グリーンケミストリーに集中しています。サプライヤーは、稼働中の温度を追跡し、メンテナンスの必要性を知らせるために、フィルム構造にセンサーを組み込んでいます。

* 主要なプレーヤーには、Jotun、Akzo Nobel N.V.、PPG Industries, Inc.、The Sherwin-Williams Company、Kansai Paint Co. Ltd.などが挙げられます(順不同)。

7. 最近の業界動向

* 2024年8月:PPG Industriesは、石油、ガス、石油化学施設における高温環境を対象としたシリコーンベースのコーティングであるPPG PITT-THERM 909スプレーオン断熱材を発売しました。

* 2023年6月:Sherwin-Williamsは、断熱材下の腐食に対処するために設計された4製品の超高固形分エポキシラインであるHeat-Flex CUI緩和コーティングを導入しました。

本レポートは、世界の耐熱コーティング市場に関する包括的な分析を提供しています。市場の定義、調査範囲、および採用された調査方法論について詳細に説明されており、市場の全体像を把握するための基礎が築かれています。

エグゼクティブサマリーと市場規模:

世界の耐熱コーティング市場は、2025年には69.1億米ドルの規模に達し、2030年までには88.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.09%と堅調な伸びが見込まれています。特にアジア太平洋地域が市場を牽引し、2024年の収益の47.81%を占め、2030年までのCAGRは7.50%と最も急速な成長が期待されています。

市場の推進要因:

市場の成長を促進する主要な要因としては、世界的なインフラ投資の急増、各国で強化される防火安全規制、航空宇宙産業からの需要の拡大、防火設備に対する意識の高まり、そして再利用可能な宇宙船や宇宙観光車両の開発といった革新的な動きが挙げられます。これらの要因が、耐熱コーティングの幅広い用途での採用を後押ししています。

市場の阻害要因:

一方で、市場にはいくつかの課題も存在します。シリコーンやエポキシ樹脂といった主要原材料の価格変動、北米やヨーロッパを中心に厳格化される溶剤系システムに対する揮発性有機化合物(VOC)排出規制、および多層コーティングシステム施工における熟練した作業員の不足が、市場の成長を抑制する要因となっています。

市場のセグメント別分析:

* 樹脂別: シリコーンベースのコーティングが市場で最も大きなシェアを占めており、2024年には38.16%の市場シェアを獲得し、8.90%という高いCAGRで成長しています。これは、600°Cを超える極めて高い温度下でも優れた接着性と性能を維持できる特性が、高熱環境下の産業用途や航空宇宙分野で不可欠であるためです。その他、エポキシ、アクリル、ポリウレタン、アルキドなどの樹脂も市場に貢献しています。

* 技術別: VOC規制の強化は、技術選択に大きな影響を与えています。特に北米とヨーロッパでは、環境規制への対応から、水性およびUV/EB硬化型システムへの需要がシフトしており、溶剤系コーティングへの依存度が低下し、低排出化学技術の革新が加速しています。パウダーコーティングも重要な技術の一つです。

* 最終用途産業別: 電力セクターが最も急速な拡大を見せており、9.80%のCAGRで成長すると予測されています。これは、電力会社が効率向上を目指してタービンをアップグレードし、より高い動作温度を採用する傾向にあるためです。この他、建築・建設、石油・ガス、輸送、木工・家具、消費財、産業用加工機器などが主要な最終用途産業として分析されています。

地域別市場:

アジア太平洋地域は、中国、インド、日本、韓国などの主要国が市場成長を牽引しており、最大の市場規模と最速の成長率を誇ります。北米地域では米国、カナダ、メキシコ、ヨーロッパ地域ではドイツ、英国、フランス、イタリアなどが主要な市場を形成しています。南米(ブラジル、アルゼンチンなど)および中東・アフリカ(サウジアラビア、南アフリカなど)も、それぞれの地域特性に応じた市場動向が詳細に分析されています。

競争環境:

レポートでは、市場の集中度、主要企業の戦略的動向、市場シェアおよびランキング分析が提供されています。3M、AkzoNobel N.V.、BASF、Hempel A/S、Jotun、Kansai Paint Co. Ltd.、PPG Industries Inc.、The Sherwin-Williams Company、Wacker Chemie AGといったグローバルな主要企業がプロファイルされており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の事業展開などが網羅されています。

市場機会と将来展望:

本レポートは、未開拓市場(ホワイトスペース)や満たされていないニーズの評価を通じて、耐熱コーティング市場における新たな機会と将来の展望についても深く掘り下げています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 世界のインフラ支出の急増

- 4.2.2 世界的な防火規制の強化

- 4.2.3 航空宇宙産業からの需要増加

- 4.2.4 防火設備に対する意識の高まり

- 4.2.5 再利用可能な宇宙船と宇宙観光車両

-

4.3 市場の阻害要因

- 4.3.1 シリコーンおよびエポキシ価格の変動

- 4.3.2 溶剤系システムにおけるVOC制限

- 4.3.3 多層システムにおける施工者のスキル不足

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 樹脂別

- 5.1.1 シリコーン

- 5.1.2 エポキシ

- 5.1.3 アクリル

- 5.1.4 その他の樹脂(ポリウレタン、アルキドなど)

-

5.2 技術別

- 5.2.1 溶剤系

- 5.2.2 水系

- 5.2.3 粉体

- 5.2.4 UV/EB硬化型

-

5.3 エンドユーザー産業別

- 5.3.1 建築・建設

- 5.3.2 石油・ガス

- 5.3.3 電力部門

- 5.3.4 輸送

- 5.3.5 木工・家具

- 5.3.6 消費財

- 5.3.7 その他のエンドユーザー産業(産業用加工機器など)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東・アフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア(%)/ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 3M

- 6.4.2 Advanced Industrial Coatings

- 6.4.3 AkzoNobel N.V.

- 6.4.4 Aremco

- 6.4.5 Arkema

- 6.4.6 Axalta Coating Systems LLC

- 6.4.7 BASF

- 6.4.8 Belzona International Ltd.

- 6.4.9 Hempel A/S

- 6.4.10 Jotun

- 6.4.11 関西ペイント株式会社

- 6.4.12 KCC Corporation

- 6.4.13 Momentive

- 6.4.14 PPG Industries Inc.

- 6.4.15 Teknos Group

- 6.4.16 The Sherwin-Williams Company

- 6.4.17 Wacker Chemie AG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

耐熱塗料は、高温環境下で使用される機器や構造物の表面を保護し、その機能や美観を維持するために開発された特殊な塗料でございます。一般的な塗料が耐えられないような高温域、例えば100℃を超えるような環境から、数百℃、さらには1000℃を超えるような極めて過酷な条件下においても、塗膜の劣化(変色、剥離、軟化、クラック発生など)を抑制し、基材を保護する役割を担っております。その主な目的は、基材の腐食防止、熱による変形や損傷の抑制、そして長期的な耐久性の確保にございます。

耐熱塗料の耐熱性は、その主成分となる樹脂や顔料、骨材の選定によって大きく左右されます。例えば、有機系の耐熱塗料では、シリコーン樹脂がその優れた耐熱性から広く用いられております。シリコーン樹脂は、その分子構造にシロキサン結合(Si-O-Si)という非常に安定した結合を持つため、高温下でも分解しにくく、塗膜の柔軟性も維持しやすいという特長がございます。一方、より高い耐熱性が求められる場合には、セラミックやガラスフリットなどの無機材料を主成分とした無機系塗料が使用されます。これらは、有機物が分解する温度域を超えても安定した塗膜を形成し、基材を保護することが可能でございます。

耐熱塗料は、その耐熱温度や主成分、機能によって多岐にわたる種類がございます。耐熱温度による分類では、比較的低温域(100℃~200℃程度)に対応するシリコーン変性アクリルやエポキシ変性塗料から、中温域(200℃~400℃程度)のシリコーン樹脂系塗料、高温域(400℃~800℃程度)の特殊シリコーン樹脂系や無機系塗料、さらには超高温域(800℃以上、1000℃超)に対応するセラミック系や金属粉末複合系の無機塗料まで、幅広い製品が開発されております。

主成分による分類では、前述の通り、シリコーン樹脂を主とした有機系塗料が最も一般的で、耐熱性、耐候性、柔軟性のバランスに優れております。これに変性剤を加えることで、さらに特定の性能(例えば、耐薬品性や密着性)を向上させた製品もございます。無機系塗料は、セラミックやガラス、金属酸化物などを主成分とし、非常に高い耐熱性を持つ一方で、塗膜の柔軟性や施工性に課題がある場合もございますが、近年では水系無機塗料の開発も進み、環境負荷低減と性能向上が両立されつつございます。また、有機と無機それぞれの長所を組み合わせた有機無機ハイブリッド塗料も、高性能化のトレンドの中で注目されております。

耐熱塗料の用途は非常に広範にわたります。産業分野では、発電所のボイラーやタービン、排気ダクト、石油化学プラントの反応器や配管、製鉄所の炉や煙突、熱交換器など、高温に晒されるあらゆる設備や構造物の保護に不可欠でございます。自動車やオートバイの分野では、エンジン部品、マフラー、エキゾーストパイプなど、高温になる部分の防錆と美観維持に用いられます。航空宇宙分野では、ジェットエンジン部品やロケット部品といった極限環境下での使用にも対応する特殊な耐熱塗料が開発されております。その他、家電製品のオーブンやトースターの内部、ストーブ、焼却炉、工業炉、船舶のエンジンルームなど、多岐にわたる場所でその性能が活かされております。一般家庭においても、薪ストーブやバーベキューグリル、自動車やバイクのマフラー補修用としてDIY用途でも利用されております。

耐熱塗料に関連する技術は多岐にわたり、他の耐熱材料や表面処理技術との連携も重要でございます。例えば、耐熱合金やセラミックスといった塗料以外の耐熱材料との組み合わせにより、より高い耐熱性や耐久性を実現するケースもございます。また、溶射、めっき、PVD/CVDといった表面処理技術は、塗料とは異なるアプローチで基材の耐熱性や耐食性を向上させるものであり、用途に応じて使い分けられたり、あるいは耐熱塗料と併用されたりすることもございます。高温環境下での腐食は複雑なメカニズムを持つため、耐熱性と防食性を両立させる技術は常に進化を続けております。さらに、塗布技術も重要であり、特殊な形状の部品への均一な塗布や、膜厚の精密な制御技術が求められます。塗膜の性能評価においても、高温下での密着性、耐食性、耐久性などを正確に測定する高度な評価技術が不可欠でございます。

耐熱塗料の市場は、世界的な産業の発展と設備の老朽化対策、そして環境規制の強化を背景に、着実に成長を続けております。特に、発電所や石油化学プラントなどの基幹産業における設備の長寿命化ニーズは高く、メンテナンスコストの削減や安全性向上に貢献する耐熱塗料の需要は堅調でございます。また、省エネルギー化やCO2排出量削減への意識の高まりから、断熱性能を付与した耐熱塗料(断熱耐熱塗料)への関心も高まっております。新興国におけるインフラ整備や産業発展も市場拡大の大きな要因となっております。一方で、環境規制の強化、特にVOC(揮発性有機化合物)排出量の削減や特定化学物質の使用制限は、塗料メーカーにとって新たな製品開発を促す大きな課題となっております。高性能化とコストのバランス、多様な基材への対応、そして施工性の向上も、市場における競争力を左右する重要な要素でございます。

将来の展望として、耐熱塗料はさらなる高機能化と環境対応が求められていくでしょう。環境面では、VOCフリーや水系化の推進、特定有害物質を含まない製品開発が加速し、より環境負荷の低い製造プロセスやリサイクル可能な塗料の開発も進むと予想されます。機能面では、現在の耐熱温度をさらに上回る超高温対応(1000℃超、1500℃級)のニーズが高まり、航空宇宙や次世代エネルギー分野での応用が期待されます。また、耐熱性だけでなく、断熱性、防食性、耐摩耗性、さらには自己修復機能といった複数の機能を併せ持つ多機能塗料の開発も進むでしょう。ナノテクノロジーの応用により、ナノ粒子を配合することで塗膜の性能を飛躍的に向上させる研究も活発でございます。AIやIoTを活用した塗膜の劣化予測やスマートコーティング技術も、将来のメンテナンス効率化に貢献すると考えられます。再生可能エネルギー分野、例えば太陽熱発電や地熱発電における高温機器の保護、次世代モビリティ(EV、FCV)の熱管理、そして宇宙開発や防衛分野といった特殊用途での需要拡大も、耐熱塗料の進化を後押しする重要なドライバーとなるでしょう。