熱処理鋼板市場 規模・シェア分析 ~ 成長動向と予測 (2025年~2030年)

熱処理鋼板市場レポートは、鋼種別(炭素鋼、合金鋼、ステンレス鋼)、熱処理タイプ別(焼なまし、焼戻し、焼ならしなど)、最終用途分野別(自動車・重機、建築・建設、造船・オフショア構造物など)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカ)に業界を区分しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

熱処理鋼板市場の概要についてご説明いたします。

市場概要

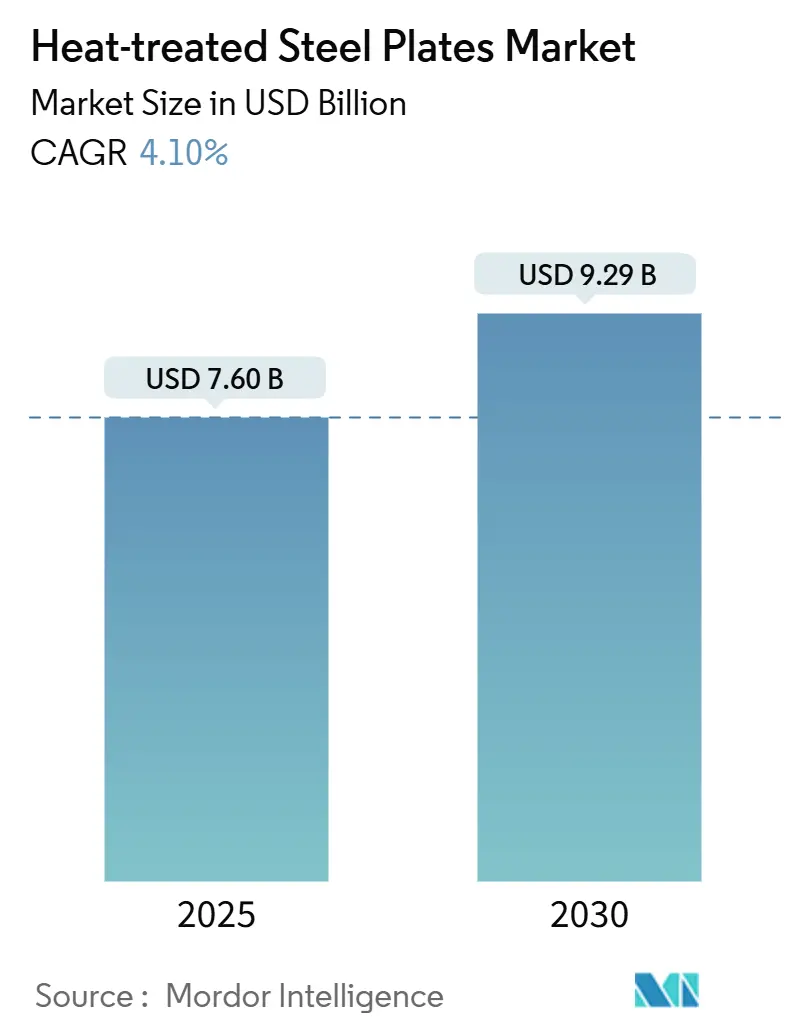

熱処理鋼板市場は、2025年には76億米ドルと推定されており、2030年までに92.9億米ドルに達し、予測期間(2025年~2030年)において年平均成長率(CAGR)4.10%で成長すると予測されています。この成長は、洋上風力発電設備の建設、耐震建築基準の強化、および高強度と信頼性の高い溶接性を兼ね備えた鋼板を必要とするTMCP(熱機械制御プロセス)技術の普及によって支えられています。また、中東地域における国産化義務や、グリーン水素プロジェクト向け圧力容器製造の脱炭素化推進も需要を後押ししています。

一方で、生産者は、エネルギー価格の変動、炉からの排出規制の強化、および中国からのフラット製品の積極的な輸出によるコスト圧力に直面しており、付加価値の高い用途特化型グレードへの戦略的転換を促しています。アジア太平洋地域の熱処理鋼板市場は、現在、世界の生産量の半分以上を占めており、その急速な生産能力拡大は、高仕様鋼板に対する下流需要をさらに強化しています。

主要なレポートのポイント

* 鋼種別: 炭素鋼が2024年に収益シェアの45%を占め、市場を牽引しました。合金鋼は2030年までにCAGR 4.99%で拡大すると予測されています。

* 熱処理方法別: 焼入れが2024年に熱処理鋼板市場シェアの40%を占めました。TMCPは2030年までにCAGR 5.12%で成長すると予測されています。

* 最終用途分野別: 建築・建設が2024年に熱処理鋼板市場規模の30%を占めました。エネルギー・電力分野は2030年までにCAGR 5.01%で進展すると予測されています。

* 地域別: アジア太平洋地域が2024年に52%のシェアを占め、2030年までにCAGR 5.66%で増加すると予想されています。

世界の熱処理鋼板市場のトレンドと洞察

促進要因(Drivers)

* 洋上風力発電のモノパイル基礎が鋼板の仕様を変革:

固定式洋上風力発電基礎の80%は高張力焼入れ焼戻し鋼板を使用しており、2033年までに中国を除く地域で226 GWの累積容量が追加されることで、厚板S355G10+Mおよび同等グレードの需要が激化します。疲労設計規則の改善により、溶接寿命が3.3倍に延長され、構造的完全性を損なうことなく厚板の使用が可能になりました。これにより、モノパイルの直径を最適化し、設置時間を短縮できるため、特殊鋼板の供給が重要なボトルネックとなっています。50~150mm厚の圧延が可能なTMCPラインを持つ生産者は、特に北海および東アジアの造船所でプレミアムな受注を獲得しています。

* 耐摩耗性焼入れ焼戻し鋼板が自律型鉱業を支援:

自律型運搬車両は、サービス中断を最小限に抑えて稼働する、均一に硬く耐摩耗性の高いトラックボディを必要とします。ホウ素合金鋼板の緻密相焼入れにより、500 HBWを超えるマルテンサイト組織が実現され、オーストラリアやチリの鉄鉱石鉱山における高衝撃荷重下でもボディ寿命が延長されます。軽量なペイロード構造により、計画外のダウンタイムと燃料消費が削減され、プレミアム耐摩耗鋼板の総コスト優位性が実証されています。カナダと南アフリカで自律型トラックの導入が加速する中、大型鋼板フォーマットで一貫した硬度プロファイルを提供できる熱処理サプライヤーは、販売を拡大する有利な立場にあります。

* 耐震性正規化鋼板が建築基準を再定義:

日本とニュージーランドは、モーメント抵抗フレームにおける高延性鋼の義務化に向けて建築基準を改訂し、550~590 N/mm²のTMCP鋼板に対する堅調な需要を引き起こしました。新しいグレードは、セクション重量の削減を可能にしつつ、氷点下での靭性基準を超えています。米国西部とトルコの規制当局も同様の改訂を検討しており、より広範な採用を示唆しています。オンライン加速冷却と真空脱ガスに投資する鋼板生産者は、耐震性に必要な微細なフェライト・ベイナイト組織を提供できるため、恩恵を受けるでしょう。アジア太平洋地域で都市部の高層ビル建設が拡大するにつれて、コード駆動の需要が安定した量的な成長を支えることになります。

* 二相ステンレス鋼板がグリーン水素の展開を可能に:

欧州連合が2030年までに20 Mtの再生可能水素消費目標を掲げているため、圧力封じ込めには二相ステンレス鋼板に依存する大規模な電解槽が必要となります。二相グレードは、オーステナイト系ステンレス鋼よりも高い降伏強度を提供しつつ、ニッケル含有量を半分に削減できるため、材料コストとライフサイクルコストの両方を低減します。電解槽OEMと欧州の鋼板メーカーとの間で長期契約が締結され始めており、トレーサブルで低炭素なサプライチェーンの必要性が反映されています。北米とオーストラリアでも同様の調達モデルが形成されており、特殊ステンレス鋼板の生産能力に対する多地域的な需要が生み出されています。

抑制要因(Restraints)

* エネルギー価格の変動が欧州の生産経済を損なう:

ドイツとイタリアにおける天然ガスおよび電力価格は、2024年半ばまでに40%以上急騰し、水焼入れ炉の変動費を大幅に増加させました。欧州の製鉄所は利益を維持するために生産能力を抑制し、リードタイムを延長させ、トルコや韓国からの輸入代替を促しました。政策立案者は、エネルギー集約型産業に対する電力料金の割引などの救済措置を議論していますが、不確実性は残っています。持続的な変動は、将来の設備投資をよりエネルギー集約度の低いTMCPラインやハイブリッド水素ベースの再加熱炉に転換させ、大陸の供給基盤を再構築する可能性があります。

* 中国の過剰生産能力が世界の価格安定を阻害:

中国では2026年までに、電炉(EAF)によるフラット製品の新たな生産能力が大幅に稼働する見込みです。その結果生じる供給過剰は、合金グレードのスラブ価格を押し下げ、他の地域の統合生産者の利益を圧迫します。ドイツとイタリアにおける天然ガスおよび電力価格は2024年半ばまでに大幅に上昇し、水焼入れ炉の変動費を増加させました。中国国内需要が過剰生産を吸収しない限り、持続的な価格圧力は、小規模な地域鋼板メーカー間の統合を加速させる可能性があります。

セグメント分析

* 鋼種別: 合金グレードが性能のフロンティアを拡大

炭素鋼は2024年に収益の45%を占め、その手頃な価格と土木構造物、重機、貯蔵タンクにおける幅広い有用性を強調しています。このセグメントの規模は、熱処理鋼板市場におけるコスト競争力を支え、鋼板工場にベースロードのトン数を供給し続けています。しかし、合金グレードは2030年までにCAGR 4.99%で最も急速に成長しており、下流のエンジニアが高強度対重量比と耐食性の向上にシフトしていることを示しています。エネルギー開発者は高温水素サービス向けにCr-Mo鋼板を指定し、自動車メーカーはバッテリー電気トラックフレーム向けに微細合金鋼板を試用しており、用途の範囲を拡大しています。

合金鋼の急速な採用は、平均販売価格を上昇させ、原材料の変動に対する生産者の緩衝材となっています。バナジウム微細合金化に関する冶金研究は、現在、北極圏の風力発電タワーフランジに十分な溶接熱影響部靭性を備えた700 MPaの降伏強度を実現しています。これらのブレークスルーは、予測期間中に合金鋼が炭素鋼の量的なシェアを侵食する位置付けにあります。その結果、2028年以降に洋上水素パイプラインが規模を拡大すると、合金グレードが熱処理鋼板市場規模のより大きな部分を占めると予測されています。このシフトは、より強力な鋼板が重量削減を可能にし、設置されたメガワットあたりの排出量を削減するため、炭素強度削減目標も補完します。

* 熱処理タイプ別: TMCPがプロセス経済を再構築

焼入れは2024年に熱処理鋼板市場シェアの40%を占め、超硬鋼板を必要とする鉱業、防衛、リサイクル産業に支えられています。その確立された設備基盤とよく知られた特性は、特に400~550 HBWの耐摩耗鋼板に対して安定した需要を保証しています。しかし、TMCPのCAGR 5.12%は構造的な変化を示唆しています。制御圧延と超高速冷却を組み合わせることで、個別の炉工程なしで微細なベイナイトを生成し、エネルギー消費を削減し、生産サイクルを短縮します。

商業的な成功事例がこの勢いを強化しています。日本の製鉄所はSuper-OLAC技術を適用することで、鋼板の厚さばらつきを±0.3mmに削減し、下流の溶接生産性を向上させています。

地域分析

* アジア太平洋:

アジア太平洋地域は世界の生産量の52%を占め、CAGR 5.66%を記録しており、需要の中心地と供給大国の二重の役割を強調しています。中国の生産能力増強は規模の経済を推進していますが、日本と韓国の製鉄所は長年のTMCP専門知識と厳格な品質プロトコルにより、プレミアムグレードの輸出を支配しています。地域政府は、高速鉄道、データセンター、洋上再生可能エネルギーにインフラ投資を集中させ、高仕様鋼板の構造的なパイプラインを確保しています。インドとASEAN諸国も新しい鋼板ラインを稼働させており、熱処理鋼板市場における地域の競争分野を広げています。

* 北米:

北米は戦略的な国内回帰とインフラ刷新に注力しています。Nucorのタスカルーサ工場における2億8000万米ドルの近代化と、ブランデンバーグの新しい鋼板工場は、再生可能エネルギーのタワー、海軍艦艇、下流の加工業者にサービスを提供するための国内能力を向上させています。カナダのAlgomaによるEAF技術への転換は、鋼板製造の排出量を70%削減し、連邦のクリーン鋼材調達ガイドラインと供給を整合させます。これらの投資は、輸入依存度を軽減し、税額控除を国内コンテンツに結びつけるインフレ抑制法などの政策を活用することを目的としています。

* 欧州:

欧州は、エネルギーコストが高騰しているにもかかわらず、プレミアム鋼板のフランチャイズを維持しています。ドイツ、スウェーデン、イタリアの製鉄所は、ハイブリッド水素ベースの再加熱炉やスクラップ供給のEAFルートに投資し、EU ETSの厳格化する上限下での競争力を維持しています。エネルギーの変動が短期的には炉の稼働率を低下させるものの、長期的な脱炭素化資金と早期導入された炭素国境調整メカニズムは、低炭素冶金を習得した生産者に有利に働きます。

* 中東・アフリカ:

中東・アフリカ地域では、サウジアラビアのIKTVAプログラムが圧力容器用鋼板の供給を国産化し、輸入の流れを制限し、湾岸の加工業者と世界の冶金技術プロバイダーとの提携を奨励しています。

競合状況

熱処理鋼板市場は非常に細分化されており、ArcelorMittal、日本製鉄、POSCO、宝鋼、thyssenkrupp Steel Europeなどの主要プレーヤーが、支配的ではないものの、かなりのシェアを占めています。アジアのサプライヤーは標準グレードの価格効率で競争する一方、欧州と北米の企業は冶金技術の進歩、低炭素ソリューション、およびカスタマイズされた技術サポートに注力しています。企業は、SSABのAI駆動型温度制御や日本製鉄のブロックチェーンベースのミル認証など、デジタル化戦略をますます採用しています。持続可能性目標は競争を激化させており、購入者はScope 1およびScope 2排出量が低いサプライヤーを優先しています。脱炭素化の要求を満たせない生産者は、炭素国境税の上昇による利益浸食のリスクに直面しています。POSCOとサウジアラビアのSaline Water Conversion Corporationとの提携など、国境を越えた協力も市場の状況を形成しています。

熱処理鋼板業界の主要企業

* ArcelorMittal

* Baosteel Co.,Ltd.

* 日本製鉄株式会社

* POSCO

* thyssenkrupp Steel Europe

最近の業界動向

* 2025年4月: Tenarisは、世界鉄鋼協会のサステナビリティチャンピオンに8年連続で選出されました。これは、2030年までに炭素強度を30%削減する計画の一環として、イタリアのダルミネ工場で高効率熱処理炉の稼働を開始した時期と重なります。

* 2023年11月: Nucorは、アラバマ州タスカルーサの鋼板施設に2億8000万米ドルを投じてアップグレードを行うと発表しました。これにより、生産量を増やし、焼入れ、正規化、TMCPグレードの製品構成を拡大する予定です。

本レポートは、熱処理鋼板市場の詳細な分析を提供しています。

1. 市場の定義と範囲

本調査における熱処理鋼板市場は、炭素鋼、合金鋼、ステンレス鋼のプレートで、厚さ3ミリメートル以上、かつ強度、靭性、溶接性を向上させるために焼入れ、焼戻し、焼ならし、焼鈍、または熱加工制御プロセス(TMCP)のいずれかの熱処理が施されたものを指します。主な用途は、建設、エネルギー、造船、重機、モビリティ分野です。コイル、未加工スラブ、長尺鋼材、クラッド複合プレートは本調査の対象外です。

2. 市場規模と成長予測

熱処理鋼板市場は、2025年には76億米ドルの価値があり、2030年までに92.9億米ドルに達すると予測されています。地域別では、アジア太平洋地域が世界の市場量の52%を占め、年平均成長率(CAGR)5.66%で最も急速に成長している地域です。

3. 市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 北海およびアジア海域における洋上風力発電のモノパイル基礎向け高張力焼入れ焼戻し(Q&T)プレートの需要増加。

* 自律型鉱山トラック車体への耐摩耗性Q&Tプレートの採用。

* 新しい建築基準によって義務付けられる耐震性焼ならしプレートの需要。

* 欧州におけるグリーン水素電解槽圧力容器向け二相ステンレスプレートの利用。

* 軽量貨物船設計におけるTMCPプレートの活用。

* GCC諸国における「In-Kingdom Total-Value-Add(IKTVA)」ローカライゼーション政策による熱処理圧力容器用プレートの推進。

4. 市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 次世代の土木機械における摩耗プレートの代替としての複合材料の台頭。

* エネルギー価格の変動が、欧州の焼入れラインにおける炉の稼働率を低下させていること。

* カリフォルニア州やEU-ETSなどにおけるNOx/CO₂炉排出規制の強化が、コンプライアンスコストを上昇させていること。

* 中国の電気炉(EAF)フラット製品の過剰生産能力が、合金原料価格に圧力をかけていること。

5. セグメンテーションの概要

市場は以下の主要なセグメントに分類され、詳細な分析が行われています。

* 鋼種別: 炭素鋼、合金鋼、ステンレス鋼。

* 熱処理タイプ別: 焼鈍、焼戻し、焼ならし、熱加工制御プロセス(TMCP)、焼入れ。

* 最終用途分野別: 自動車および重機、建築および建設、造船および海洋構造物、エネルギーおよび電力(石油、ガス、再生可能エネルギー)、その他(金属加工、輸送)。

* 地域別: アジア太平洋(中国、インド、日本、韓国など)、北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリアなど)、南米、中東およびアフリカ。

6. 主要な技術トレンドと環境規制の影響

TMCP技術は、制御圧延と急速冷却を組み合わせることで、低エネルギー消費で高強度と高靭性を実現し、脱炭素目標達成とコスト削減に貢献するため、その人気が高まっています。

環境規制に関しては、欧州や北米における高エネルギー価格と厳格な排出量上限が生産コストを押し上げており、製鉄所は低炭素技術や高付加価値グレードへの投資を余儀なくされています。

7. 競争環境

熱処理鋼板業界の主要プレイヤーには、ArcelorMittal、日本製鉄、POSCO、宝鋼、thyssenkrupp Steel Europeなどが挙げられます。これらの企業は、世界の総トン数の約29%を占めています。

8. 調査方法論の信頼性

本レポートは、地域ごとの生産量、輸出入の調整、浸透率に基づく需要プールから始めるトップダウンアプローチと、出荷量に平均販売価格を乗じるボトムアップチェックを組み合わせた堅牢な調査方法論を採用しています。アナリストによる製鉄所の技術者、造船所のバイヤー、建設エンジニア、プレート販売業者へのインタビューを含む一次調査と、世界鉄鋼協会などの公開データを用いた二次調査を組み合わせることで、データの正確性と信頼性を確保しています。Mordorの調査は、商業グレードの3mm以上のプレートに焦点を当て、実際の取引価格に基づき、毎年モデルを更新することで、市場の動向を正確に捉えています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 北海およびアジア海域における洋上風力モノパイル基礎が高張力Q&T鋼板の需要を牽引

- 4.2.2 自律型鉱山トラック車体に採用される耐摩耗性Q&T鋼板

- 4.2.3 新しい建築基準で義務付けられる耐震性焼ならし鋼板

- 4.2.4 欧州におけるグリーン水素電解槽圧力容器用二相ステンレス鋼板

- 4.2.5 TMCP鋼板を利用した軽量貨物船設計

- 4.2.6 GCC諸国における国内総付加価値(IKTVA)の現地化が熱処理圧力容器用鋼板を推進

-

4.3 市場の阻害要因

- 4.3.1 次世代土木機械における摩耗板を代替する複合材料

- 4.3.2 エネルギー価格の変動がEU焼入れラインの炉稼働率を低下

- 4.3.3 厳格化するNOx/CO₂炉排出量上限がコンプライアンスコストを増加(カリフォルニア、EU-ETS)

- 4.3.4 中国の電炉フラット製品の過剰生産能力が合金原料価格を圧迫

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 買い手の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替品の脅威

- 4.5.5 競争の程度

5. 市場規模と成長予測(金額)

-

5.1 鋼種別

- 5.1.1 炭素鋼

- 5.1.2 合金鋼

- 5.1.3 ステンレス鋼

-

5.2 熱処理タイプ別

- 5.2.1 焼なまし

- 5.2.2 焼戻し

- 5.2.3 焼ならし

- 5.2.4 熱加工制御プロセス (TMCP)

- 5.2.5 焼入れ

-

5.3 最終用途分野別

- 5.3.1 自動車および重機

- 5.3.2 建築および建設

- 5.3.3 造船および海洋構造物

- 5.3.4 エネルギーおよび電力 (石油、ガス、再生可能エネルギー)

- 5.3.5 その他 (金属加工、輸送)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 北欧諸国

- 5.4.3.7 ロシア

- 5.4.3.8 トルコ

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 カタール

- 5.4.5.4 エジプト

- 5.4.5.5 南アフリカ

- 5.4.5.6 ナイジェリア

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 アルセロールミッタル

- 6.4.2 宝鋼股份有限公司

- 6.4.3 中国鞍鋼集団有限公司

- 6.4.4 中国宝武鋼鉄集団有限公司

- 6.4.5 ディリンガー・ヒュッテ・ザールシュタールAG

- 6.4.6 エッサール

- 6.4.7 現代製鉄

- 6.4.8 JFEスチール株式会社

- 6.4.9 日本製鉄株式会社

- 6.4.10 ニューコア・コーポレーション

- 6.4.11 ポスコ

- 6.4.12 SSAB AB

- 6.4.13 ティッセンクルップ・スチール・ヨーロッパ

- 6.4.14 フォーストアルピーネAG

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

熱処理鋼板とは、鋼板に特定の熱処理を施すことで、その機械的特性や物理的特性を意図的に変化させ、向上させた鋼板の総称でございます。一般的な圧延鋼板と比較して、強度、硬度、靭性、耐摩耗性、耐疲労性、耐熱性といった特性が飛躍的に向上しており、特定の用途において高い性能を発揮します。この熱処理プロセスは、鋼の内部組織を制御し、結晶構造を最適化することで、素材本来の潜在能力を最大限に引き出すことを目的としております。特に、製品の軽量化、長寿命化、高機能化が求められる現代において、熱処理鋼板は不可欠な基幹材料の一つとして位置づけられております。

熱処理鋼板には、その目的や施される熱処理の種類によって多岐にわたる種類がございます。代表的なものとしては、まず「焼入れ焼戻し鋼板」が挙げられます。これは、鋼板を高温に加熱した後、急冷(焼入れ)して硬度を高め、その後、適度な温度で再加熱・冷却(焼戻し)することで、硬さと同時に靭性も付与し、脆さを低減させたものです。高強度と高靭性を両立させるため、構造用鋼板や耐摩耗鋼板として広く利用されております。次に、「焼ならし鋼板」は、鋼板を高温に加熱後、空冷することで結晶粒を微細化し、組織を均一化させるものです。これにより、機械的性質の改善や溶接性の向上が図られます。「焼なまし鋼板」は、鋼板を高温に加熱後、炉中で徐冷することで、軟化させ、加工性を向上させたり、内部応力を除去したりする目的で用いられます。その他にも、表面のみを硬化させる「浸炭鋼板」や、特定の合金元素を添加し、熱処理によって高強度を実現する「高張力鋼板(HT鋼)」、優れた耐摩耗性を持つ「耐摩耗鋼板」、高温環境下での強度維持に特化した「耐熱鋼板」、金型や工具に用いられる「工具鋼板」など、用途に応じた様々な熱処理鋼板が開発・供給されております。

これらの熱処理鋼板は、その優れた特性から幅広い産業分野で活用されております。最も顕著な用途の一つは「自動車産業」でございます。車体の軽量化による燃費向上やCO2排出量削減、衝突安全性向上を目的として、高強度熱処理鋼板がシャシー、ボディ骨格、エンジン部品などに多用されております。また、「建設機械・土木機械」分野では、ショベルのバケット、ブルドーザーのブレード、クレーンのブームなど、過酷な環境下で高い強度と耐摩耗性が求められる部品に不可欠でございます。「産業機械」においては、ギア、シャフト、金型、プレス部品などに使用され、機械の長寿命化と高性能化に貢献しております。「エネルギー分野」では、風力発電タワー、海洋構造物、圧力容器、パイプラインなど、高強度、高靭性、耐環境性が求められる設備に採用されております。さらに、「建築・橋梁」分野では、高層建築物の骨格や長大橋の主要部材として、軽量化と高強度化を両立させるために利用されております。その他にも、船舶、農業機械、防衛産業など、多岐にわたる分野でその特性が活かされております。

熱処理鋼板の製造には、高度な関連技術が不可欠でございます。まず、熱処理プロセスそのものにおいて、鋼板を均一に加熱し、冷却速度を精密に制御する「連続熱処理ライン」や「制御冷却技術」が重要でございます。これにより、狙い通りの微細組織を形成し、安定した品質と性能を実現しております。また、酸化防止や歪み低減を目的とした「真空熱処理」や、特定の部位のみを加熱する「誘導加熱」なども用いられます。材料開発の面では、熱処理効果を最大化するための「合金設計」が鍵となります。マンガン、クロム、モリブデン、ニッケル、バナジウム、チタンなどの合金元素を適切に添加することで、結晶粒の微細化や析出物の制御を行い、高強度化や高靭性化を図っております。加工技術においては、高硬度な熱処理鋼板の「溶接技術」が特に重要でございます。溶接割れの防止や、溶接部の強度・靭性確保のための特殊な溶接材料や溶接条件の開発が進められております。また、切断や曲げといった「加工技術」においても、高硬度材に対応した工具や加工方法が求められます。品質保証のためには、「非破壊検査」や「機械的特性評価」、「組織観察」といった高度な評価技術も不可欠でございます。

熱処理鋼板の市場背景は、グローバルな産業構造の変化や環境規制の強化によって大きく影響を受けております。自動車産業における燃費向上やCO2排出量削減の要求は、車体軽量化への強いインセンティブとなり、高強度熱処理鋼板の需要を押し上げております。また、世界各地でのインフラ老朽化対策や新興国でのインフラ整備は、建設機械や産業機械の需要を喚起し、それに伴い高強度・高耐久性の熱処理鋼板の需要も増加しております。再生可能エネルギー分野、特に風力発電や海洋構造物といった大型設備においても、高強度で信頼性の高い熱処理鋼板が不可欠でございます。一方で、サプライチェーンの安定性確保や、高性能化と同時にコスト削減も求められる厳しい市場環境の中で、各メーカーは技術開発と生産効率の向上に注力しております。

将来展望としましては、熱処理鋼板はさらなる進化を遂げると予想されております。自動車のさらなる軽量化と衝突安全性向上、建設機械の大型化・高性能化に対応するため、より一層の「高強度化・高靭性化」が追求されるでしょう。また、耐食性、耐熱性、耐摩耗性といった複数の特性を併せ持つ「多機能化」された鋼板の開発も進むと考えられます。製造プロセスにおいては、環境負荷低減が重要な課題であり、省エネルギー化やCO2排出量削減、リサイクル性の向上に向けた技術革新が期待されます。近年では、AIやIoTといった「デジタル技術との融合」が進んでおり、熱処理プロセスの最適化、品質予測、不良低減などに活用されることで、生産効率と品質のさらなる向上が見込まれます。将来的には、積層造形(3Dプリンティング)技術との連携により、熱処理を前提とした新たな材料設計や部品製造への応用も視野に入っております。航空宇宙、医療機器など、より高度な性能と信頼性が求められる新たな用途への展開も期待されており、熱処理鋼板は今後も基幹材料として、社会の発展に貢献し続けることでしょう。