加熱式加湿器市場規模・シェア分析:成長動向と予測 (2025-2030年)

加温加湿器市場レポートは、製品タイプ(スタンドアロン型加温加湿器、一体型加湿器、内蔵型加湿器)、呼吸サポート様式(侵襲的機械換気、非侵襲的換気/HFNC、CPAP/BiPAP、その他)、患者年齢層(成人など)、エンドユーザー(病院、クリニック・ASCなど)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

加温加湿器市場の概要

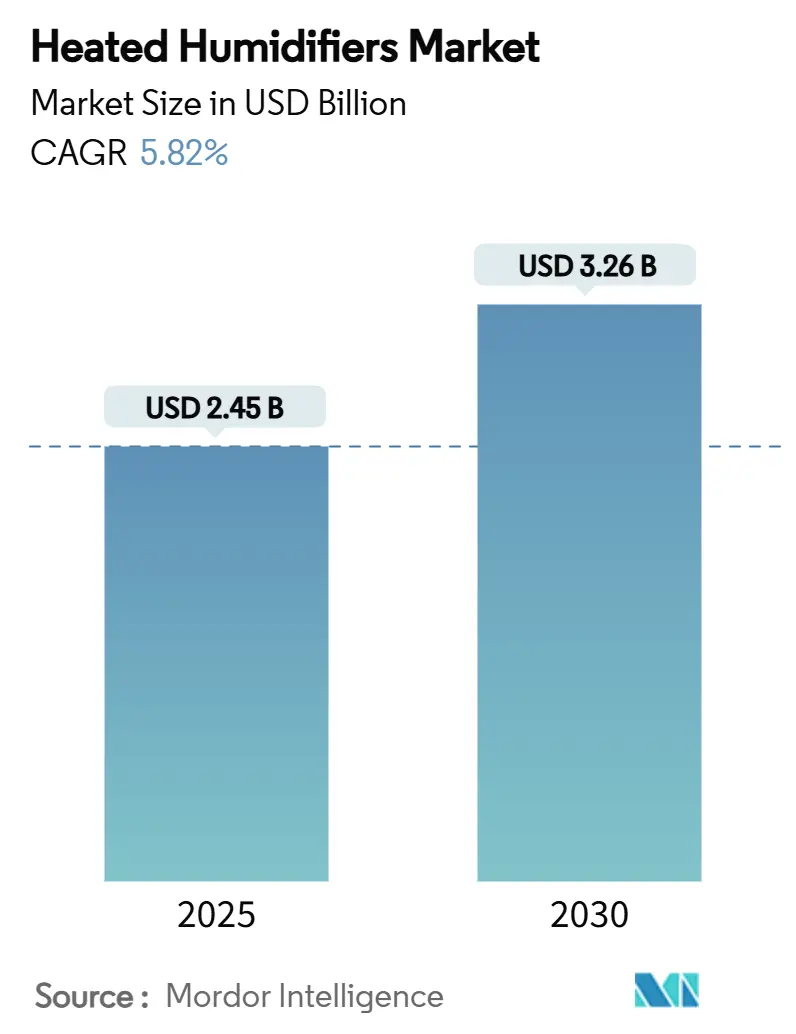

加温加湿器市場は、2025年に24.5億米ドルに達し、2030年までに32.6億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.82%と見込まれています。この成長は、特に病院や在宅医療提供者が感染率の削減、患者の快適性向上、脱炭素目標への対応を目指す中で、換気ケアにおける精密な水分供給の重要性を反映しています。慢性閉塞性肺疾患(COPD)や睡眠時無呼吸症候群の有病率の拡大、COVID-19後の人工呼吸器導入の加速、AI対応のクローズドループシステムの普及が、需要を総合的に支えています。地域別では、北米が償還制度の充実度で、欧州が脱炭素義務で、アジア太平洋地域が疾病負担の増加でリードしています。中核となる加熱技術は成熟しているため競争は中程度ですが、医療グレードのニクロムに関するサプライチェーンのひずみがスイッチングコストを上昇させ、超音波代替品へのイノベーションを促しています。在宅医療の償還制度の見直しや病院の感染管理プロトコルが、長期的な機会を支える要因となっています。

主要なレポートのポイント

* 製品タイプ別: スタンドアロン型加温加湿器が2024年に市場シェアの43.44%を占め、統合型ユニットは2030年までに9.63%のCAGRで拡大すると予測されています。

* 呼吸補助モダリティ別: 侵襲的換気が2024年の市場規模の47.83%を占め、高流量鼻カニューレ(HFNC)/非侵襲的換気は2030年までに8.33%のCAGRを記録すると予測されています。

* 患者年齢層別: 成人が2024年の市場規模の76.34%を占めましたが、高齢者層の需要は2025年から2030年の間に7.12%のCAGRで成長すると予想されています。

* エンドユーザー別: 病院が2024年に収益シェアの66.86%を占め、在宅医療環境は償還制度の拡大とコネクテッドデバイスの採用により、2030年までに8.47%のCAGRで進展しています。

* 地域別: 北米が2024年に38.25%のシェアを維持しましたが、アジア太平洋地域は医療アクセスの拡大を背景に、2030年までに7.18%のCAGRを記録すると予測されています。

世界の加温加湿器市場のトレンドと洞察(推進要因)

* COPDと睡眠時無呼吸症候群の症例増加: 世界的なCOPDと睡眠時無呼吸症候群の有病率の上昇は、病院および在宅での加温加湿器の需要を高めています。約10億人が閉塞性睡眠時無呼吸症候群に苦しんでおり、在宅睡眠療法が機器購入を促進しています。

* COVID-19後の人工呼吸器およびHFNCの採用急増: パンデミックは換気治療を恒久的に変化させました。HFNC療法は、酸素を加湿して粘液線毛クリアランスを促進し、挿管率を低下させ、ICU滞在期間を短縮したため、統合型加湿モジュールの継続的な調達を促しています。

* 在宅呼吸ケア償還制度の拡大: 2025年に米国メディケアおよび一部の民間保険会社が、定義された有効性基準を満たす高度な加湿器デバイスを明示的にカバーする新しい請求コードを追加したことで、在宅ベースの呼吸ケア償還制度が拡大し、市場を後押ししています。

* 病院の統合型加湿への移行: 加温加湿器が人工呼吸器関連肺炎の発生率を低下させ、回避された症例ごとに4万米ドルの節約につながるというランダム化比較試験の結果に基づき、病院は統合型加湿への移行を進めています。

* エネルギー効率の高い超音波加熱: 脱炭素目標とエネルギー効率への関心の高まりにより、特に欧州と北米で、エネルギー効率の高い超音波加熱技術の採用が進んでいます。

* AI支援型クローズドループ加湿: AI支援型クローズドループ加湿システムの普及は、個別化された湿度プロファイルと患者の快適性向上に貢献し、需要を牽引しています。

抑制要因

* 熱湿交換器(HME)と比較したデバイスおよび消耗品の高コスト: 加温加湿器はHMEと比較してデバイスおよび消耗品のコストが高く、予算に制約のある購入者が受動的な選択肢を選ぶ傾向があります。

* 凝結水に関連する感染管理の作業負担: アクティブ加湿は凝結水を生成し、細菌の増殖を防ぐために排水する必要があります。人員不足のICUでは、このメンテナンス負担が臨床リソースを消費し、より良い水分供給にもかかわらずHMEからの切り替えを遅らせる要因となっています。

* グリーンホスピタル構想: グリーンホスピタル構想は、低急性期病棟で受動的なユニットを推奨しており、加温加湿器の採用に影響を与えています。

* 医療グレードのニクロム発熱体の供給不足: 医療グレードのニクロム発熱体の供給不足は、世界中のメーカーにとって課題であり、スイッチングコストを上昇させています。

セグメント分析

* 製品タイプ別: スタンドアロン型ユニットは、そのプラグアンドプレイの性質と既存の人工呼吸器への後付けが容易であることから病院で評価され、2024年に43.44%の市場シェアを占めました。統合型モデルは、ICUの改修がワークフローの簡素化を重視するにつれて、9.63%のCAGRで成長すると予測されています。

* 呼吸補助モダリティ別: 侵襲的換気は、長期の挿管における粘膜損傷抑制の必要性から、2024年に加温加湿器市場規模の47.83%を占めました。HFNCと非侵襲的換気は、COVID-19時の早期介入プロトコルとの整合性により、8.33%のCAGRで加速しています。

* 患者年齢層別: 成人が2024年の需要の76.34%を占めましたが、併存疾患を抱える高齢者の長期的な呼吸補助の必要性から、高齢者層の使用は2025年から2030年の間に7.12%のCAGRで増加すると予想されています。

* エンドユーザー別: 病院はICUの更新サイクルと感染管理義務により、2024年の収益の66.86%を維持しました。在宅医療チャネルは、更新されたDMEPOSコード、クラウド連携のコンプライアンス追跡、および医療グレードの快適性への消費者の期待により、8.47%のCAGRで急増しています。

地域分析

* 北米: 北米の人工呼吸器の設置ベースは、高い交換需要を支えています。カナダの単一支払者制度は、在宅CPAP加湿器を病院ユニットと同等に償還しており、在宅での普及を拡大しています。

* アジア太平洋: アジア太平洋市場の飛躍は、都市部の汚染とタバコ消費に関連するCOPD発生率の上昇を反映しています。中国は加湿器の導入を三級病院の認定と結びつけ、インドは現地生産を奨励しています。

* 欧州: 欧州は脱炭素化を推進しており、グリーンディール資金を獲得する病院は、年間キロワット削減を文書化する必要があるため、超音波またはハイブリッドユニットへの入札を促されています。

* ラテンアメリカ: ブラジルとコロンビアのユニバーサルヘルスプログラムは、ICU拡張のためにスタンドアロンユニットを大量購入していますが、為替変動が安定供給を困難にしています。

競争環境

Fisher & Paykel Healthcare、ResMed、Philipsは、市場の大部分を占めていますが、支配的とまでは言えず、加温加湿器市場は中程度に細分化されています。これらの主要企業は、加湿、ろ過、デジタルモニタリングを統合したプラットフォームに注力しています。ResMedは機械学習アルゴリズムとハードウェアの融合に収益の7%をR&Dに費やし、個別化された湿度プロファイルを目指しています。Fisher & Paykelは、パンデミック時の人工呼吸器不足で得たチャンバー設計の深い専門知識と規制当局からの信頼を活用しています。

中堅企業はニッチ市場を攻めており、Vapothermは輸送・小児科を、Hamilton MedicalはAI搭載ICU人工呼吸器を、Carepodはウェルネス志向のデバイスをターゲットにしています。サプライチェーンの混乱は、ニクロムの二重調達や超音波モジュールへの迅速な転換が可能な大手企業に有利に働いています。一方、Philipsのリコールによる睡眠療法デバイスの供給不足は、ResMed、Drive DeVilbiss、および地域のブランドにシェア獲得の機会を与えました。

M&A活動は戦略的再編を示唆しており、Teleflexの血管部門の売却は高成長の呼吸器ラインへの集中を示しています。ソフトウェアの差別化が発熱体のIPと同じくらい重要になり、競争の場はファームウェア、クラウド接続、臨床意思決定アルゴリズムへと移行しています。

主要企業

* Fisher & Paykel Healthcare

* Koninklijke Philips N.V.

* ResMed

* Teleflex

* Vapotherm

最近の業界動向

* 2025年6月: Carepod加湿器が、米国消費者の適格条件を満たすHSA/FSA(医療貯蓄口座/柔軟支出口座)の対象となり、小売アクセスが拡大しました。

* 2025年2月: Vadi Medicalが、安定した露点制御のためのデュアルヒーティングアーキテクチャを備えたVH-500呼吸器加湿器を台湾で発表しました。

* 2024年8月: Fisher & Paykel Healthcareが、初の在宅機械換気用加湿器であるF&P my820システムをリリースしました。

加温加湿器の世界市場に関する本レポートは、2030年までに市場規模が32.6億米ドルに達し、年平均成長率(CAGR)5.82%で成長すると予測しています。

市場の主な推進要因としては、COPD(慢性閉塞性肺疾患)や睡眠時無呼吸症候群といった呼吸器疾患の罹患率増加に伴うICUおよびCPAP(持続陽圧呼吸療法)装置の設置拡大が挙げられます。また、COVID-19パンデミック以降、人工呼吸器やHFNC(高流量鼻カニューラ)の導入が急増しました。在宅呼吸ケアにおける償還制度の枠組みが拡大していることも、市場成長を後押ししています。病院では、回路関連の感染症コスト削減のため、統合型加湿器への移行が進んでおり、これも重要な要因です。さらに、エネルギー効率の高い超音波加熱技術は、脱炭素化の要請に応え、電力消費を約93%削減できるため注目されています。AIアシスト閉ループ加湿システムは、臨床転帰の改善に貢献しています。

一方で、市場にはいくつかの阻害要因も存在します。HME(熱水分交換器)と比較して、加温加湿器のデバイスおよび消耗品が高コストである点は、特に予算が限られる市場において大きな障壁となっています。また、結露に伴う感染管理の作業負担も課題です。グリーンホスピタル構想の一環として、低急性期病棟では受動式加湿器が好まれる傾向にあります。さらに、2024年以降、医療グレードのニクロム発熱体の供給が逼迫していることも、市場の成長を抑制する可能性があります。

製品タイプ別に見ると、スタンドアロン型加温加湿器が市場で最大のシェア(43.44%)を占めており、これは既存の人工呼吸器に容易に後付けできる汎用性の高さが理由です。エンドユーザー別では、在宅医療分野が年平均成長率8.47%で最も急速に成長すると見込まれています。これは、米国や欧州における高度な在宅加湿器に対する新たな請求コードの導入による償還制度の変更が大きく影響しています。地域別では、アジア太平洋地域が年平均成長率7.18%で最も速い成長を遂げています。これは、医療アクセスの拡大と呼吸器疾患の有病率上昇が背景にあります。

本レポートでは、市場を製品タイプ(スタンドアロン型、統合型、内蔵型)、呼吸補助様式(侵襲的機械換気、非侵襲的換気/HFNC、CPAP/BiPAP、その他)、患者年齢層(成人、新生児・小児、高齢者)、エンドユーザー(病院、診療所・ASC、在宅医療、長期ケア施設、救急・搬送サービス)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)といった多角的な視点から詳細に分析しています。

競争環境においては、Fisher & Paykel Healthcare、Koninklijke Philips N.V.、ResMed、Teleflex、Vapotherm、Medtronicなど、多数の主要企業が市場シェアを競い合っています。これらの企業は、製品・サービスの提供、戦略的情報、財務状況、最近の動向などが詳細にプロファイルされています。

全体として、加温加湿器市場は、呼吸器疾患の増加と技術革新に支えられ、今後も堅調な成長が期待される一方で、コストや供給といった課題にも直面している状況が示されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場促進要因

- 4.2.1 COPDおよび睡眠時無呼吸症例の増加がICUおよびCPAPの設置を促進

- 4.2.2 COVID-19後の人工呼吸器およびHFNC導入の急増

- 4.2.3 在宅呼吸ケア償還制度の拡大

- 4.2.4 回路関連の感染症コスト削減のための統合加湿への病院の移行

- 4.2.5 エネルギー効率の高い超音波加熱が脱炭素化の義務を満たす

- 4.2.6 AI支援閉ループ加湿が臨床転帰を改善

- 4.3 市場抑制要因

- 4.3.1 熱湿交換器(HME)と比較してデバイスおよび消耗品のコストが高い

- 4.3.2 結露関連の感染制御作業負荷

- 4.3.3 グリーン病院イニシアチブは低急性期病棟で受動加湿器を推奨

- 4.3.4 2024年以降の医療グレードニクロム発熱体の供給逼迫

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジー展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品タイプ別

- 5.1.1 スタンドアロン型加温加湿器

- 5.1.2 一体型加湿器

- 5.1.3 内蔵型加湿器

- 5.2 呼吸サポート様式別

- 5.2.1 侵襲的機械換気

- 5.2.2 非侵襲的換気 / HFNC

- 5.2.3 CPAP / BiPAP

- 5.2.4 その他(麻酔、搬送)

- 5.3 患者年齢層別

- 5.3.1 成人

- 5.3.2 新生児および小児

- 5.3.3 高齢者

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 クリニックおよびASC

- 5.4.3 在宅医療施設

- 5.4.4 長期療養施設

- 5.4.5 緊急および搬送サービス

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 フィッシャー&パイケル ヘルスケア

- 6.3.2 Koninklijke Philips N.V.

- 6.3.3 レスメド

- 6.3.4 テレフレックス

- 6.3.5 ヴァポサーム

- 6.3.6 メドトロニック

- 6.3.7 ハミルトン・メディカル

- 6.3.8 ヴァイア・メディカル

- 6.3.9 ドレーゲル

- 6.3.10 日本光電

- 6.3.11 スミス・メディカル

- 6.3.12 GEヘルスケア

- 6.3.13 ピジョン・メディカル

- 6.3.14 レーベンシュタイン・メディカル

- 6.3.15 BMCメディカル

- 6.3.16 マシモ

- 6.3.17 BD

- 6.3.18 3Bメディカル

- 6.3.19 パーカー・ハネフィン(プレシジョン・ヒューミディティ)

- 6.3.20 アームストロング・インターナショナル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

加熱式加湿器は、水を加熱して蒸気を発生させ、その蒸気を室内に放出することで湿度を上げるタイプの加湿器です。電気ヒーターなどを用いて水を沸騰させ、水蒸気として放出するため、目に見えるミストが出ます。この方式の最大の利点は、水を一度沸騰させることで雑菌を殺菌し、清潔な蒸気を供給できる点にあります。これにより、カビや雑菌の繁殖を抑え、衛生的に加湿できます。また、温かい蒸気が出るため、室温をわずかに上昇させる効果も期待できます。乾燥が気になる季節に、素早く確実に湿度を上げたい場合に特に有効です。

加熱式加湿器には、主に純粋な加熱式(スチーム式)と、他の方式と組み合わせたハイブリッド式があります。純粋な加熱式、いわゆるスチーム式は、水を直接ヒーターで沸騰させ、蒸気を放出します。構造が比較的シンプルで加湿能力が高く、水を完全に沸騰させるため非常に衛生的である点が大きなメリットです。しかし、消費電力が他の方式に比べて高くなりがちで、吹き出し口から熱い蒸気が出るため、小さなお子様やペットがいるご家庭では火傷のリスクに注意が必要です。また、水道水に含まれるミネラル分がヒーター部分に付着し、スケールとして蓄積しやすいという特徴もあります。一方、ハイブリッド式は、加熱式と他の加湿方式を組み合わせたものです。代表的なものに「加熱気化式」があります。これは、気化式加湿器の原理をベースに、水をヒーターで温めてから気化させることで、加湿能力を高めるとともに、フィルター内の雑菌繁殖を抑制し、より衛生的で効率的な加湿を実現します。また、冷たいミストが出ないため、室温が下がりにくいというメリットもあります。もう一つの主要なハイブリッド式は「加熱超音波式」です。これは、超音波で水を微細なミストにする際に、ヒーターで水を温めることで、冷たいミストではなく温かいミストを放出し、室温低下を防ぎつつ、雑菌の繁殖を抑える効果も期待できます。ハイブリッド式は、純粋な加熱式に比べて消費電力を抑えつつ、加湿能力や衛生面を両立させたい場合に適しています。