ヘビーデューティークラッチ市場規模・シェア分析:成長動向と将来予測 (2024-2030年)

ヘビーデューティークラッチ市場レポートは、車両タイプ(商用車、乗用車、オフロード車)、クラッチタイプ(多板クラッチ、摩擦クラッチ、油圧クラッチ、ドッグクラッチ)、および国別(ドイツ、英国、フランス、イタリア、スペイン、その他の欧州)に分類されます。本レポートでは、上記すべてのセグメントについて、フォークリフトレンタル市場の市場規模と予測を金額(10億米ドル)で提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘビーデューティクラッチ市場の概要(2024年~2030年)

市場規模と予測

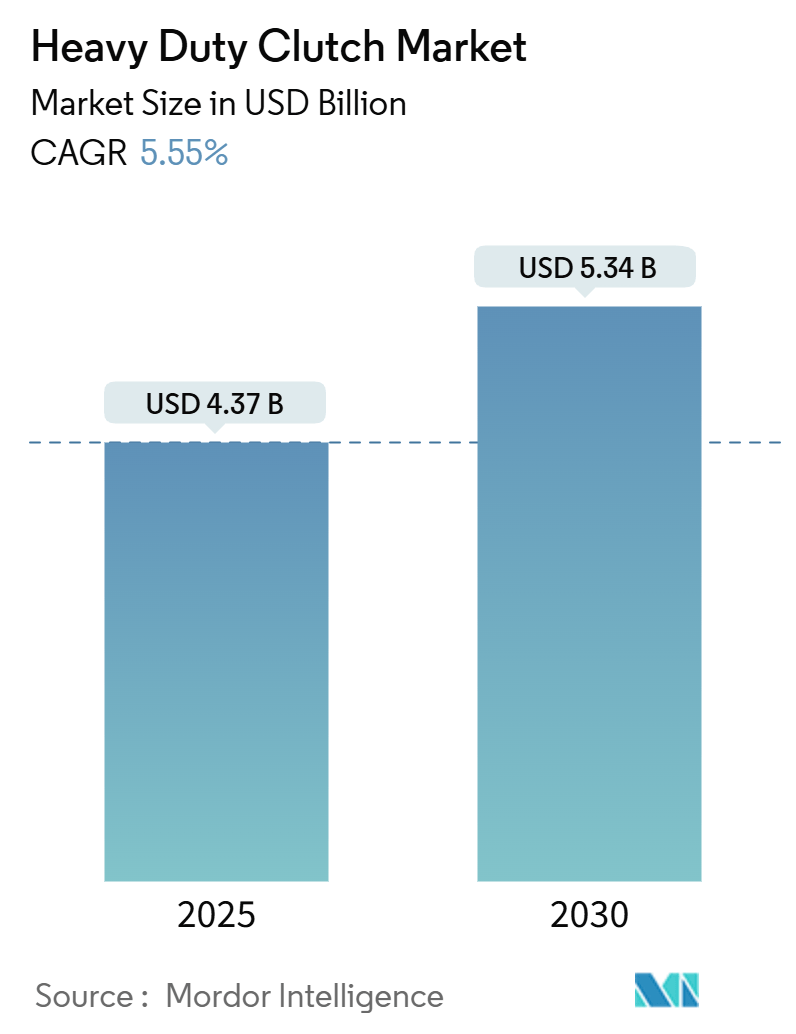

ヘビーデューティクラッチ市場は、2025年には43.7億米ドルと推定され、2030年までに53.4億米ドルに達すると予測されています。予測期間(2025年~2030年)における年平均成長率(CAGR)は5.55%です。ヘビーデューティクラッチは、標準的なクラッチの能力を超える高いトルクとパワーレベルを管理するために設計されており、主にトラック、オフロード車、産業機器など、強化された強度と耐久性を必要とする車両に利用されています。

市場の主要な推進要因とトレンド

1. 技術の進歩: セラミックスや複合材料などの耐久性・効率性の高い材料の開発を含むクラッチ技術の継続的な進歩が、市場の需要を牽引しています。また、自動マニュアルトランスミッション(AMT)や半自動トランスミッションシステムの普及に伴い、特にヘビーデューティ車両において、クラッチは性能と操作性の向上に向けて進化しています。

* 事例: 2024年1月、モーションテクノロジーのリーダーであるシェフラー・インディア・リミテッドは、インドのSIAT Expoで燃料電池、クラッチ、トランスミッションシステムの最先端技術を発表し、持続可能で効率的なモビリティへの貢献を強調しました。同社の先進的なクラッチおよびトランスミッションシステムは、燃費効率と全体的な性能の両方を向上させるように設計されており、デュアルクラッチや自動マニュアルトランスミッションなどの革新的な技術を特徴としています。

2. 商業車両の需要増加: eコマースの成長、サプライチェーンの拡大、世界貿易の進展といった要因に牽引される物品輸送の需要増加は、より多くの商業車両を必要としています。これらの車両、特にヘビーデューティ車両は、大量の貨物を扱い、運用効率を維持するために堅牢なクラッチシステムに依存しています。商業車両の生産と展開の急増に伴い、高トルク、重負荷、過酷な運転条件に対応できる特殊クラッチの需要が高まっています。

* データ: 国際自動車工業連合会(OICA)の報告によると、2023年の世界の商業車両販売台数は27,452,301台に達し、2022年から13.3%増加しました。また、2023年の生産台数は約26,413,029台でした。この販売と生産の増加は、市場をさらに後押しすると見られています。

3. 耐久性と効率性への要求: 燃料効率が高く、耐久性のある車両部品への需要の増加、およびクラッチシステムの技術的進歩が市場成長を促進しています。ハイブリッド車や電気自動車への移行、耐久性、効率性、安全性の高い部品への需要の高まりも市場の勢いを加速させています。

地域別の洞察

アジア太平洋地域は、ヘビーデューティクラッチ市場において最も急速に成長し、最大の市場となっています。この成長は、急速な工業化、インフラ開発、商業車両の需要増加といった要因によって推進されています。

* 都市化の進展: 中国やインドなどの国々における急速な都市化は、建設およびインフラプロジェクトの急増を促しており、これらのプロジェクトはヘビーデューティ車両に大きく依存しています。これらの国々が都市や交通網をさらに発展させるにつれて、先進的なクラッチを搭載した車両や機械への需要は増大し続けています。

* データ: 2023年には、中国の総人口の約66.2%が都市部に居住しており、過去数十年にわたり都市化率は着実に上昇しています。

* 経済成長: 地域内の急速に成長する経済は、商品やサービスへの需要を急増させ、結果として輸送および貨物サービスへのニーズを増幅させています。都市化の加速に伴い、建設および鉱業機器への依存度が高まり、これらがヘビーデューティクラッチに大きく依存しています。

* 商業車両市場: アジア太平洋地域は、バス、トラック、バンを含む商業車両の重要な市場であり、これらはヘビーデューティクラッチの主要な消費者です。これらの経済圏における物流、輸送、eコマース部門の需要増加が、市場の需要をさらに押し上げています。

競争環境

ヘビーデューティクラッチ市場は、多数のプレーヤーとヘビーデューティクラッチの多様な用途により、細分化されています。これらの多様な用途は、企業がクラッチ製造に投資するインセンティブとなっています。

* 事例: 2023年、タタ・オートコンプは、自動トランスミッションの需要急増に対応するため、チャカンに50億ルピーを投じてデュアルクラッチトランスミッション工場を建設すると発表しました。同社は、コンパクトなデュアルクラッチトランスミッション(DCT)の生産に特化したユニットを設立しています。

主要プレーヤー

市場の主要プレーヤーには、Valeo、Eaton、Borgwarner、Aisin Corporation、ZF Friedrichshafen AGなどが挙げられます。(順不同)

最近の業界動向

* 2024年1月(Eaton): インテリジェントパワーマネジメントのリーダーであるEatonのモビリティグループは、北米で最も売れているクラッチであるAdvantage®シリーズクラッチを、再生品ラインナップに統合したことを発表しました。再生クラッチは7つの部品番号で提供され、幅広いヘビーデューティ用途に対応し、自動調整モデルと手動調整モデルの両方が含まれます。

* 2024年2月(UniClutch): UniClutchは米国で革新的なクラッチシステムを発表しました。同社のデュアルコア技術は、スムーズな運転性を確保しながらトルク容量を向上させます。特許取得済みの適応設計は、幅広い車両に対応し、在庫管理を合理化し、クラッチ交換を迅速化し、一般的な取り付けの課題を軽減します。

* 2023年1月(Valeo): Valeoは、TATAのINTRA V10、V20、V3モデル向けに新しいクラッチセットを発売しました。TATA MotorsのINTRAは、商用車セグメントの新しい参入者であり、最高の美学、堅牢な構造、優れたエンジニアリングを誇ります。Valeoのクラッチセットの主要な市場優位性は、OE、OES、IAMセクター全体での確立された存在感にあり、これにより顧客へのリーチが容易になり、成長するLCV市場をターゲットにしています。

このレポートは、世界のヘビーデューティクラッチ市場に関する詳細な分析を提供しています。市場の動向、セグメンテーション、競争環境、将来の展望を包括的に評価することを目的としています。

エグゼクティブサマリーおよび主要な調査結果:

ヘビーデューティクラッチ市場は、2023年には41.3億米ドルと推定されました。2025年には43.7億米ドルに達すると予測されており、2030年までには年平均成長率(CAGR)5.55%で成長し、53.4億米ドルに達すると見込まれています。

地域別に見ると、アジア太平洋地域が2024年に最大の市場シェアを占めており、2024年から2030年の予測期間において最も高いCAGRで成長すると予測されています。これは、同地域の自動車産業の発展と需要増加が背景にあると考えられます。

主要な市場プレイヤーとしては、Valeo、Eaton、BorgWarner、Aisin Corporation、ZF Friedrichshafen AGなどが挙げられます。

調査範囲とセグメンテーション:

本レポートでは、ヘビーデューティクラッチ市場を以下の主要なセグメントに分けて分析しています。

1. 車両タイプ別: 商用車、乗用車、オフロード車。これらの各タイプにおけるクラッチの需要と市場規模が評価されます。

2. クラッチタイプ別: 多板クラッチ、摩擦クラッチ、油圧クラッチ、ドッグクラッチ。各クラッチ技術の市場浸透度と成長性が分析されます。

3. 地域別: 北米(米国、カナダ、その他北米)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、インド、日本、韓国、その他アジア太平洋)、および世界のその他の地域(サウジアラビア、南アフリカ、アラブ首長国連邦、その他世界)に細分化され、地域ごとの市場規模と成長予測が提供されます。

調査方法論:

市場の正確な評価と予測を行うため、厳格な調査方法論が採用されています。これには、市場データの収集、分析、検証が含まれます。

市場ダイナミクス:

市場の成長を推進する要因(Market Drivers)と、成長を阻害する要因(Market Restraints)が詳細に分析されています。また、ポーターのファイブフォース分析を通じて、業界の魅力度が評価されています。この分析では、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、および競争の激しさといった側面が考慮されています。

競争環境:

主要ベンダーの市場シェアが提示され、ZF Friedrichshafen AG、EXEDY Corporation、Valeo、Eaton Corporation、Aisin Corporation、BorgWarner Inc.、FTE Automotive、Setco Automotive Limited、Lipe Clutch、Bharat Gears Ltd、Valeo Serviceといった主要企業のプロファイルが詳細に記述されています。これにより、市場における各企業の戦略的ポジショニングと競争力が理解できます。

市場機会と将来のトレンド:

レポートでは、市場における新たな機会と将来のトレンドについても言及されており、関係者が戦略的な意思決定を行う上での洞察を提供します。

レポート対象期間:

本レポートは、2020年から2024年までの過去の市場規模データを含み、2025年から2030年までの市場予測を提供しています。

最終更新日は2025年1月16日です。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場の推進要因

- 4.2 市場の阻害要因

-

4.3 業界の魅力度 – ポーターの5つの力分析

- 4.3.1 新規参入者の脅威

- 4.3.2 買い手/消費者の交渉力

- 4.3.3 供給者の交渉力

- 4.3.4 代替品の脅威

- 4.3.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

-

5.1 車両タイプ別

- 5.1.1 商用車

- 5.1.2 乗用車

- 5.1.3 オフロード車

-

5.2 クラッチタイプ別

- 5.2.1 多板クラッチ

- 5.2.2 摩擦クラッチ

- 5.2.3 油圧クラッチ

- 5.2.4 ドッグクラッチ

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 その他の北米地域

- 5.3.2 ヨーロッパ

- 5.3.2.1 ドイツ

- 5.3.2.2 イギリス

- 5.3.2.3 フランス

- 5.3.2.4 イタリア

- 5.3.2.5 スペイン

- 5.3.2.6 その他のヨーロッパ地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 韓国

- 5.3.3.5 その他のアジア太平洋地域

- 5.3.4 その他の地域

- 5.3.4.1 サウジアラビア

- 5.3.4.2 南アフリカ

- 5.3.4.3 アラブ首長国連邦

- 5.3.4.4 その他の地域

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 ZFフリードリヒスハーフェンAG

- 6.2.2 エクセディ株式会社

- 6.2.3 ヴァレオ

- 6.2.4 イートン・コーポレーション

- 6.2.5 アイシン株式会社

- 6.2.6 ブローグワーナー株式会社

- 6.2.7 FTEオートモーティブ

- 6.2.8 セットコ・オートモーティブ・リミテッド

- 6.2.9 ライプクラッチ

- 6.2.10 バーラト・ギアーズ株式会社

- 6.2.11 ヴァレオサービス

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ヘビーデューティークラッチは、その名の通り、通常のクラッチと比較して極めて高い耐久性、耐熱性、そして優れたトルク伝達能力を持つように設計されたクラッチシステムでございます。一般的な乗用車に搭載されるクラッチが、比較的軽量な車両の動力伝達を担うのに対し、ヘビーデューティークラッチは、大型トラック、バス、建設機械、農業機械、産業機械など、過酷な条件下で高負荷かつ高トルクを扱う車両や装置において、エンジンの動力を確実に伝達・遮断する役割を果たすために開発されました。その構造は、より堅牢なプレッシャープレート、高強度な摩擦材、そして優れた放熱性を備えたフライホイールなどで構成されており、頻繁な接続・切断、長時間の連続運転、急激なトルク変動といった厳しい使用環境に耐えうるよう、特別に強化されております。これにより、車両や機械の信頼性と安全性を確保し、効率的な作業遂行を可能にする不可欠なコンポーネントと言えるでしょう。

ヘビーデューティークラッチには、その用途や作動原理に応じていくつかの種類がございます。まず、構造による分類では、最も一般的な「乾式単板クラッチ」があり、これは大型化や多板化によってヘビーデューティー用途に対応します。より高トルクを伝達する必要がある場合には、複数の摩擦板を使用する「乾式多板クラッチ」が用いられ、コンパクトながら高い伝達能力を発揮します。さらに、油中で作動する「湿式多板クラッチ」は、優れた冷却性と耐久性、そして滑らかな接続特性を持つため、建設機械や一部の産業機械などで広く採用されております。操作方式による分類では、機械式、油圧式、空気圧式があり、大型車両や産業機械では、より精密な操作と高い伝達力を実現する油圧式や空気圧式が主流でございます。また、用途別では、商用車用、建設機械用、農業機械用、産業機械用、船舶用など、それぞれの使用環境に特化した設計がなされております。

ヘビーデューティークラッチの用途は非常に多岐にわたります。自動車分野では、長距離輸送や重量物運搬を担う大型トラックやバス、レッカー車やミキサー車といった特殊車両、さらにはオフロード走行を前提としたヘビーデューティー仕様のSUVやピックアップトラックに搭載されます。建設・土木機械においては、ブルドーザー、ホイールローダー、油圧ショベル、クレーン車などが、不整地での高負荷作業や重量物の吊り上げ作業において、その強靭なトルク伝達能力を必要とします。農業機械では、広大な農地での耕うんや収穫作業を行う大型トラクターやコンバインに不可欠であり、産業機械では、プレス機械、製鉄機械、鉱山機械、船舶の推進システム、風力発電機など、高トルクの伝達や過負荷からの保護が求められる様々な装置で活躍しております。これらの用途において、ヘビーデューティークラッチは、機械の性能を最大限に引き出し、安定した稼働を支える基盤となっております。

ヘビーデューティークラッチの性能を支える関連技術も進化を続けております。最も重要なのは「摩擦材技術」であり、高耐熱性、高耐摩耗性、そして安定した摩擦係数を持つセラミック、カーボン、焼結金属系の新素材が開発されております。これにより、過酷な条件下でもクラッチの滑りを抑制し、長寿命化を実現しております。また、エンジンのトルク変動や変速時の衝撃を吸収し、駆動系の振動を緩和するための「ダンパー技術」も重要で、スプリングダンパーやゴムダンパー、さらにはデュアルマスフライホイールなどが採用されております。クラッチの操作をより精密かつ効率的に行うための「アクチュエーター技術」も進化しており、油圧、空気圧、電動アクチュエーターが用いられ、特に大型車両では油圧式が一般的です。さらに、電子制御によるクラッチの自動接続・切断、半クラッチ制御、過負荷保護を行う「制御技術」も発展しており、運転者の負担軽減と機械の保護に貢献しております。湿式クラッチにおいては、油冷システムによる「冷却技術」が耐久性を高め、乾式クラッチにおいても放熱設計が重要です。

ヘビーデューティークラッチの市場背景は、グローバルな経済活動と密接に関連しております。物流の増加と大型化に伴い、大型トラックやバスの需要は堅調に推移しており、それに伴いヘビーデューティークラッチの需要も高まっております。また、新興国におけるインフラ整備や資源開発の活発化は、建設機械市場を牽引し、農業の機械化・大規模化も農業機械市場の成長を後押ししております。これらの市場において、アイシン、エクセディ、ZF Sachs(ザックス)、Valeo LuK(ルーク)といったグローバルなサプライヤーが主要な役割を担っております。近年のトレンドとしては、環境規制の強化に対応するため、燃費向上やCO2排出量削減に貢献するクラッチシステムの開発が進められております。また、自動変速機(AMT、AT)の普及に伴い、クラッチの役割も変化しており、自動制御クラッチの需要が増加しております。さらに、耐久性、信頼性のさらなる向上、メンテナンスフリー化、長寿命化も市場からの強い要求となっております。

将来展望として、ヘビーデューティークラッチは、電動化、自動化、知能化といった大きな技術トレンドの中で、その役割と形態を変化させていくことが予想されます。電動化の進展に伴い、ハイブリッド車ではエンジンとモーター間のトルク伝達や回生ブレーキとの協調制御において、クラッチが重要な役割を担い続けるでしょう。一方で、電気自動車(EV)においては、従来のクラッチの必要性が薄れる可能性もありますが、産業機械や建設機械など、高トルク伝達が不可欠な分野では、電動化が進んでもクラッチのニーズは継続すると考えられます。自動化・知能化の分野では、AIを活用したクラッチ制御により、最適な接続・切断、摩耗予測、故障診断が可能となり、メンテナンスの効率化と稼働率の向上に貢献するでしょう。新素材・新構造の開発も進み、さらなる軽量化、高強度化、高耐熱性を持つ摩擦材や構造材料が導入され、よりコンパクトで高トルクを伝達できるクラッチシステムが実現されると期待されます。環境負荷低減の観点からは、フリクションロスの低減による燃費効率の向上や、リサイクル可能な材料の使用が推進されるでしょう。最終的には、センサーによる状態監視や予知保全技術の進化により、メンテナンス性が向上し、モジュール化によって交換作業が簡素化されることで、より持続可能で効率的な運用が実現される未来が描かれております。