建設機械用潤滑油市場:市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

市場は、製品(エンジンオイル、トランスミッション・油圧作動油、一般工業用油、ギアオイル、グリース、およびその他の製品)、エンドユーザー産業(建設、鉱業、農業、およびその他のエンドユーザー産業)、ならびに地域(アジア太平洋、北米、欧州、南米、および中東・アフリカ)によってセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

重機用潤滑油市場の概要:成長トレンドと予測(2025年~2030年)

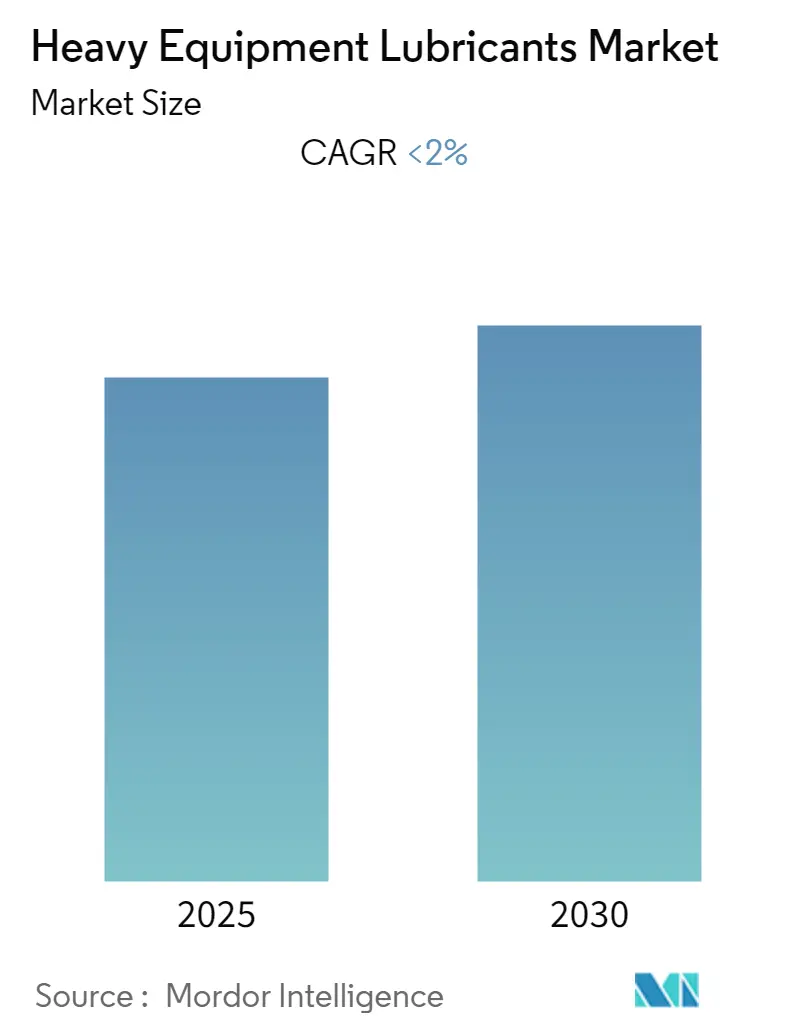

このレポートは、重機用潤滑油市場の規模、シェア、成長トレンド、および2025年から2030年までの予測について詳細に分析しています。市場は予測期間中に2%未満の年平均成長率(CAGR)を記録すると予想されています。

市場セグメンテーション

市場は、製品タイプ、最終用途産業、および地域に基づいてセグメント化されています。

* 製品タイプ別: エンジンオイル、トランスミッション油および作動油、一般工業用油、ギア油、グリース、その他の製品に分類されます。

* 最終用途産業別: 建設業、鉱業、農業、その他の最終用途産業が含まれます。

* 地域別: アジア太平洋地域、北米、欧州、南米、中東・アフリカに区分されます。

市場の主要データ

* 調査期間: 2019年~2030年

* 推定基準年: 2024年

* 予測データ期間: 2025年~2030年

* 過去データ期間: 2019年~2023年

* 年平均成長率(CAGR): 2%未満

* 最も急速に成長する市場: アジア太平洋地域

* 最大の市場: アジア太平洋地域

* 主要企業: BP PLC、Chevron USA Inc.、Exxon Mobil Corporation、Royal Dutch Shell PLC、Total

市場の成長要因、阻害要因、機会

* 市場の成長要因: アジア太平洋地域における製造活動の増加、および建設・鉱業分野における高性能潤滑油の使用拡大が、市場成長の主要な推進力となっています。

* 市場の阻害要因: ドライ加工や最小量潤滑(MQL)へのシフトが、市場の成長を抑制する要因として作用しています。

* 市場機会: 中東・アフリカ地域における産業成長と天然ガス探査の増加は、予測期間中の重機用潤滑油市場にとって機会となるでしょう。

世界の重機用潤滑油市場のトレンドと洞察

1. エンジンオイルの着実な成長

エンジンオイルは、自動車やオフロード車など、さまざまな種類の内燃機関の潤滑に広く使用されています。一般的に、75%~90%の基油と10%~25%の添加剤で構成されており、燃費効率の向上、性能強化、温度管理、エンジン保護といった利点から、多様な輸送モードのエンジンに利用されています。

エンジンオイルは、部品間の薄膜形成により、摩耗低減、腐食防止、熱伝達の促進、接触時の張力軽減を実現し、エンジンの円滑な動作を保証します。

さらに、中国やインドなどの政府は、インフラ開発のための新規プロジェクトを導入し、海外直接投資(FDI)の成長を促進するインセンティブを提供しています。カタールの建設業は、公共インフラ部門の活況により力強い成長を遂げており、FIFAワールドカップ2022は、同国で使用される重機や機械に大きな潜在需要を生み出すと期待されています。クウェート、アルジェリア、モロッコも予測期間中に中程度の高い成長率を示す傾向にあります。イランも国際制裁の解除により貿易が容易になり、インフラ活動が活発化しているため、建設部門で平均的な成長率が見込まれています。

全体として、最終用途産業の成長に伴い、エンジンオイルの需要は増加すると予測されています。

2. アジア太平洋市場における中国の優位性

中国政府は、2019年に鉄道プロジェクトに約1,200億米ドルを投じる計画を発表しており、その大部分は高速鉄道システムに割り当てられています。不動産部門は変動の激しい成長を示していますが、中国政府による鉄道・道路インフラの大幅な整備(成長する産業・サービス部門からの需要に対応するため)は、近年の中国建設業の著しい成長をもたらし、ひいては重機用潤滑油の消費を促進しています。

建設業は国有企業と民間企業によって支配されており、政府および民間投資の増加がこの産業を世界的な優位性へと押し上げています。近年、欧州連合の主要な建設企業が中国市場に参入したことも、この産業の成長をさらに加速させました。

中国の建設部門の成長に伴い、建設分野で使用される重機用潤滑油(浸透性およびコーティングワイヤーロープ潤滑油、ディーゼル燃料、エンジンオイル、ベアリンググリースなど)の需要は、予測期間中に増加すると予想されます。

中国は、石炭、金、希土類鉱物の世界最大の生産国であり、鉱業製品の最大の消費国でもあります。国内には1万以上の鉱山(そのほとんどが石炭鉱山)があり、世界の供給量の大部分を生産しています。中国の鉱業部門は細分化された産業であり、多くの企業が類似の分野で事業を展開しています。

Shenhua Group、China Coal Energy、Yanzhou Coal Miningなどの大手石炭採掘企業が国内に存在します。Jianxi Copper Companyは国内最大の銅採掘企業であり、最大の金・銀採掘企業の一つでもあります。これらの企業に加え、中国鉱業大学は国内の鉱業と連携しており、石炭採掘技術と研究において世界的な評価を得ています。

競争環境

重機用潤滑油市場は細分化された市場構造を持っています。主要企業には、BP PLC、Chevron USA Inc.、Exxon Mobil Corporation、Royal Dutch Shell PLC、およびTotalが含まれます。

本レポートは、重量機器潤滑油市場に関する包括的な分析を提供しており、その目的は市場の動向、セグメンテーション、競争環境、機会、および将来のトレンドを詳細に調査し、2025年から2030年までの予測期間における市場の展望を明らかにすることです。本調査は、特定の成果物と仮定に基づき、広範な範囲で実施されています。

市場規模に関しては、重量機器潤滑油市場は2025年から2030年の予測期間において、年平均成長率(CAGR)が2%未満と予測されており、比較的緩やかな成長が見込まれる点が特徴です。この成長率の背景には、市場を牽引する要因と抑制する要因が複雑に絡み合っています。地域別では、アジア太平洋地域が2025年に最大の市場シェアを占めるだけでなく、予測期間中も最も高いCAGRで成長すると見込まれており、この地域の経済発展が市場全体に与える影響が大きいことが示唆されています。主要な市場プレイヤーとしては、BP PLC、Chevron USA Inc.、Exxon Mobil Corporation、Royal Dutch Shell PLC、Totalといったグローバル企業が挙げられ、これらの企業の動向が市場競争を形成しています。

市場のダイナミクスを分析すると、成長を促進する主要な要因として、アジア太平洋地域における製造業の継続的な拡大が挙げられます。この地域の急速な工業化とインフラ整備が、重量機器の需要を押し上げ、結果として潤滑油の消費増加に繋がっています。また、機器の性能向上と寿命延長への要求から、高性能潤滑油の使用が増加していることも重要なドライバーです。一方で、市場の成長を抑制する要因としては、環境負荷低減やコスト削減の観点から、ドライマシニング(無潤滑加工)や最小量潤滑(MQL)といった潤滑油の使用量を削減する技術へのシフトが進んでいることが挙げられます。本レポートでは、業界のバリューチェーン分析や、サプライヤーと消費者の交渉力、新規参入の脅威、代替製品・サービスの脅威、そして既存企業間の競争の程度を評価するポーターのファイブフォース分析を通じて、市場の構造と競争状況を深く掘り下げ、これらの要因が市場に与える影響を詳細に解説しています。

市場は複数の側面から詳細にセグメント化されており、これにより多様な市場ニーズと機会が浮き彫りになります。製品別では、エンジンオイル、トランスミッション・油圧作動油、一般工業用油、ギアオイル、グリース、その他の製品といった幅広い種類の潤滑油が対象となります。これらの製品は、それぞれ異なる用途と特性を持ち、特定の機器や環境要件に対応しています。エンドユーザー産業別では、建設、鉱業、農業といった基幹産業に加え、その他の多様な産業が対象となり、各産業における重量機器の運用状況と潤滑油の需要パターンが分析されています。地理的観点からは、アジア太平洋(中国、インド、日本、韓国、フィリピン、インドネシア、マレーシア、タイ、ベトナムなど)、北米(米国、カナダ、メキシコなど)、欧州(ドイツ、英国、イタリア、フランス、ロシア、トルコ、スペインなど)、南米(ブラジル、アルゼンチン、チリ、コロンビアなど)、中東・アフリカ(サウジアラビア、イラン、南アフリカ、エジプト、ナイジェリアなど)といった主要地域および各国が詳細に分析されています。これにより、地域ごとの市場特性、規制環境、および成長機会が明確に把握でき、グローバルな視点での戦略立案に貢献します。

競争環境の分析では、市場における主要プレイヤーの戦略的動向が詳細に調査されています。合併・買収、合弁事業、提携、および契約といった活動は、市場シェアの獲得や技術革新、新たな市場への参入において重要な役割を果たしています。市場シェア分析を通じて、主要プレイヤーの市場における位置付けと競争優位性が明らかにされています。BP p.l.c.、Chevron USA Inc.、China Petroleum & Chemical Corporation (Sinopec)、Exxon Mobil Corporation、Fuchs、Gazprom Neft PJSC、Gulf Oil Corporation Limited、Idemitsu Kosan Co. Ltd、Indian Oil Corporation Ltd、JX Nippon Oil & Energy Corporation、LUKOIL、Quepet Lubricants、Royal Dutch Shell PLC、Totalといった主要企業のプロファイルが提供され、各社の事業戦略、製品ポートフォリオ、地域展開などが詳細に記述されており、市場の競争構造を理解する上で貴重な情報を提供します。

将来の市場機会とトレンドとしては、中東・アフリカ地域における工業成長が特に注目されています。この地域では、インフラ開発や資源開発が活発化しており、それに伴い重量機器潤滑油の需要が増加する可能性を秘めています。また、天然ガス探査の増加も新たな市場機会として挙げられます。これらの動向は、重量機器潤滑油市場に新たな需要と成長の可能性をもたらすと考えられ、企業にとっては戦略的な投資や事業拡大の方向性を示すものとなります。

本レポートは、重量機器潤滑油市場の現状と将来に関する包括的な洞察を提供し、市場参加者が戦略的な意思決定を行う上で不可欠な情報源となるでしょう。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 推進要因

- 4.1.1 アジア太平洋地域における製造業の増加

- 4.1.2 高性能潤滑剤の使用の増加

- 4.2 阻害要因

- 4.2.1 ドライ加工および最小量潤滑への焦点の移行

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

- 4.4 ポーターのファイブフォース分析

- 4.4.1 供給者の交渉力

- 4.4.2 消費者の交渉力

- 4.4.3 新規参入者の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション

- 5.1 製品

- 5.1.1 エンジンオイル

- 5.1.2 トランスミッションおよび作動油

- 5.1.3 一般工業用油

- 5.1.4 ギアオイル

- 5.1.5 グリース

- 5.1.6 その他の製品

- 5.2 エンドユーザー産業

- 5.2.1 建設

- 5.2.2 鉱業

- 5.2.3 農業

- 5.2.4 その他のエンドユーザー産業

- 5.3 地域

- 5.3.1 アジア太平洋

- 5.3.1.1 中国

- 5.3.1.2 インド

- 5.3.1.3 日本

- 5.3.1.4 韓国

- 5.3.1.5 フィリピン

- 5.3.1.6 インドネシア

- 5.3.1.7 マレーシア

- 5.3.1.8 タイ

- 5.3.1.9 ベトナム

- 5.3.1.10 その他のアジア太平洋地域

- 5.3.2 北米

- 5.3.2.1 米国

- 5.3.2.2 カナダ

- 5.3.2.3 メキシコ

- 5.3.2.4 その他の北米地域

- 5.3.3 ヨーロッパ

- 5.3.3.1 ドイツ

- 5.3.3.2 英国

- 5.3.3.3 イタリア

- 5.3.3.4 フランス

- 5.3.3.5 ロシア

- 5.3.3.6 トルコ

- 5.3.3.7 スペイン

- 5.3.3.8 その他のヨーロッパ地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 チリ

- 5.3.4.4 コロンビア

- 5.3.4.5 その他の南米地域

- 5.3.5 中東およびアフリカ

- 5.3.5.1 サウジアラビア

- 5.3.5.2 イラン

- 5.3.5.3 南アフリカ

- 5.3.5.4 エジプト

- 5.3.5.5 ナイジェリア

- 5.3.5.6 その他の中東およびアフリカ地域

6. 競争環境

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア分析

- 6.3 主要プレーヤーが採用する戦略

- 6.4 企業プロファイル

- 6.4.1 BP p.l.c.

- 6.4.2 Chevron USA Inc.

- 6.4.3 China Petroleum & Chemical Corporation (Sinopec)

- 6.4.4 Exxon Mobil Corporation

- 6.4.5 Fuchs

- 6.4.6 Gazprom Neft PJSC

- 6.4.7 Gulf Oil Corporation Limited

- 6.4.8 Idemitsu Kosan Co. Ltd

- 6.4.9 Indian Oil Corporation Ltd

- 6.4.10 JX Nippon Oil & Energy Corporation

- 6.4.11 LUKOIL

- 6.4.12 Quepet Lubricants

- 6.4.13 Royal Dutch Shell PLC

- 6.4.14 Total

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 中東およびアフリカにおける産業成長

- 7.2 天然ガス探査の増加

*** 本調査レポートに関するお問い合わせ ***

建設機械用潤滑油は、油圧ショベル、ブルドーザー、ホイールローダー、クレーンなど、多種多様な建設機械の円滑な動作と性能維持に不可欠な特殊な潤滑剤でございます。これらの機械は、土砂の掘削、運搬、整地、吊り上げといった過酷な作業環境下で使用されるため、潤滑油には高温、高圧、粉塵、振動、水分といった厳しい条件に耐えうる高い性能が求められます。潤滑油の主な役割は、機械内部の摩擦・摩耗の低減、冷却、清浄、防錆、密封であり、これにより機械の寿命延長、燃費向上、メンテナンスコストの削減、そして安全性の確保に大きく貢献いたします。

建設機械用潤滑油は、その用途に応じて多岐にわたる種類がございます。まず、エンジン油は、ディーゼルエンジンを搭載する建設機械において最も重要な潤滑油の一つです。高温・高圧にさらされるエンジン内部のピストン、クランクシャフト、カムシャフトなどの摺動部を保護し、煤の発生を抑制し分散させる清浄分散性、酸化による劣化を防ぐ酸化安定性、そして摩耗を防止する耐摩耗性が特に重要視されます。API(米国石油協会)やJASO(自動車技術会)などの国際規格に適合した高性能な製品が求められ、排ガス規制の強化に伴い、低硫黄・低リン・低灰分(Low SAPS)タイプのエンジン油が主流となっております。

次に、作動油(油圧作動油)は、油圧ショベルのアームやブーム、バケットの動作、ブルドーザーのブレード制御など、建設機械の主要な動力源である油圧システムに使用されます。高い粘度指数を持ち、温度変化による粘度変化が少ないこと、優れた耐摩耗性、熱安定性、水分離性、消泡性が求められます。特に、精密な油圧制御を可能にするため、作動油の清浄度維持は非常に重要でございます。HVタイプやHLPタイプといった規格があり、使用環境や機械の要求性能に応じて選択されます。

ギヤ油(歯車油)は、トランスミッション、デファレンシャルギア、ファイナルドライブ、旋回減速機など、高負荷がかかる歯車部分の潤滑に使用されます。歯面間の極めて高い圧力に耐え、焼き付きや摩耗を防ぐ極圧性、高温下での安定性、そしてせん断による粘度低下を防ぐせん断安定性が不可欠です。APIのGL規格(GL-4、GL-5など)によって性能が分類され、特にGL-5は高負荷・高速回転の条件に対応する高い極圧性能を有しております。

グリースは、ベアリング、ピン、ブッシュ、旋回ベアリングなど、潤滑油が保持されにくい開放的な摺動部や、頻繁な給油が困難な箇所に使用されます。半固体状であるため、潤滑箇所に留まりやすく、耐水性、耐熱性、せん断安定性、防錆性が求められます。リチウム系、ウレア系、カルシウムスルフォネート系など、基油と増ちょう剤の組み合わせにより様々な種類があり、使用環境や要求性能に応じて使い分けられます。

これらの主要な潤滑油の他にも、ブレーキフルード、オートマチックトランスミッションフルード(ATF)、クーラント(冷却水)なども建設機械の運用には欠かせない液体でございます。

関連技術としては、潤滑油の性能を決定づける基油と添加剤が挙げられます。基油には、コストパフォーマンスに優れる鉱物油、高温・低温特性や酸化安定性に優れる合成油(PAO、エステルなど)、そして両者の中間的な性能を持つVHVI(高粘度指数)基油などがあり、これらを適切に組み合わせることで、様々な要求性能に対応いたします。添加剤は、潤滑油の性能を飛躍的に向上させる役割を担い、粘度指数向上剤、清浄分散剤、酸化防止剤、摩耗防止剤、極圧剤、消泡剤、防錆剤、流動点降下剤など、多種多様なものが配合されております。また、潤滑油中の異物を除去し、機械の寿命を延ばすろ過技術や、潤滑油の劣化状態や機械の異常を早期に発見する油中診断(オイル分析)も、建設機械の効率的な運用には不可欠な技術でございます。近年では、環境負荷低減のため、生分解性潤滑油の開発や、低リン・低硫黄化といった環境対応型潤滑油の技術開発も進められております。

市場背景としましては、世界的なインフラ整備、都市開発、資源開発の活発化に伴い、建設機械の需要が増加しており、それに伴い建設機械用潤滑油の市場も拡大傾向にございます。特に新興国における経済成長は、市場を牽引する大きな要因となっております。また、各国で強化される排ガス規制(例:欧州のStage規制、米国のTier規制)は、建設機械のエンジン技術の進化を促し、それに合わせてエンジン油にはより高性能で環境負荷の低い製品が求められております。機械の高性能化、省エネ化の進展も、潤滑油への要求レベルを一層高めております。市場の主要プレイヤーは、国内外の石油元売り企業や専門の潤滑油メーカーであり、技術開発競争が活発に行われております。

将来展望としましては、建設機械用潤滑油はさらなる高性能化と長寿命化が期待されております。合成油の普及や高機能添加剤の開発により、潤滑油の交換サイクルが延長され、メンテナンスコストの削減と稼働率の向上に貢献するでしょう。環境対応は引き続き重要なテーマであり、生分解性潤滑油のさらなる普及や、CO2排出量削減に貢献する省エネ型潤滑油の開発が進められます。また、IoTやAI技術の進化に伴い、潤滑油の油中診断はより高度化し、リアルタイムでの状態監視や予知保全が可能になることで、機械のダウンタイムを最小限に抑えることが期待されます。建設機械の電動化の動きも加速しており、これに伴い、電動モーターやバッテリー、減速機など、電動化されたコンポーネントに対応する新たな潤滑油(EV用潤滑油、冷却油など)の開発が不可欠となります。最終的には、潤滑油のリサイクル技術の向上や、資源効率の最大化といったサステナビリティへの貢献も、今後の重要な課題となるでしょう。