ヘリコプターブレード市場:規模・シェア分析、成長動向と予測 (2025-2030年)

ヘリコプターブレード市場は、用途(民間ヘリコプター、軍用ヘリコプター)、ブレードタイプ(メインローターブレード、テールローターブレード)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によって区分されます。本レポートは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

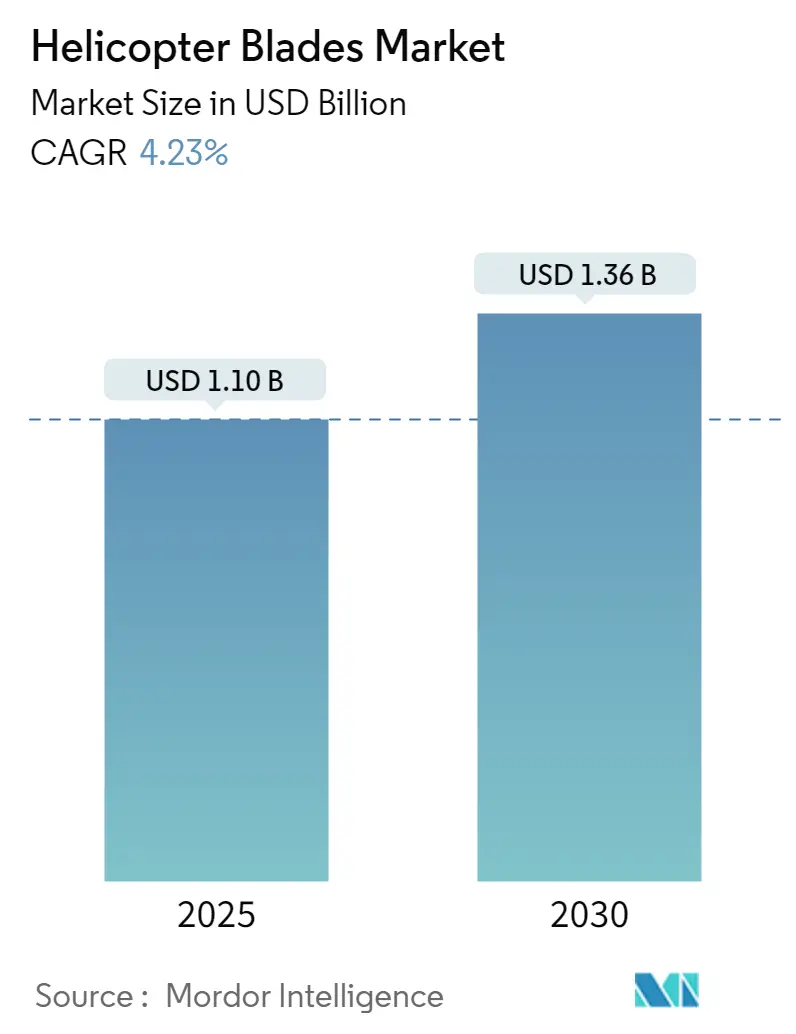

ヘリコプターブレード市場は、2025年には11.0億米ドルと推定され、2030年までに13.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.23%が見込まれています。本市場は、用途(民間ヘリコプター、軍用ヘリコプター)、ブレードタイプ(メインローターブレード、テールローターブレード)、および地域(北米、欧州、アジア太平洋、中南米、中東・アフリカ)によって区分されています。北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場となる見込みです。市場の集中度は中程度です。

航空業界は、COVID-19パンデミックにより前例のない課題に直面しました。ヘリコプターの受注減少と経済の減速が、パンデミック期間中の市場成長を妨げました。2020年には、オフショアヘリコプターの交通量が15%減少し、2019年の4億8,300万旅客マイルから4億1,000万旅客マイルに落ち込みました。しかし、ヘリコプターの需要増加により、市場は2021年から力強い回復を見せています。

民間ヘリコプターは、観光、医療・緊急救助サービス、輸送、法執行、オフショアヘリコプターサービスなど、様々な分野で利用されています。また、軍用ヘリコプターは、攻撃、敵防空網制圧、部隊・貨物空輸、消火活動、偵察・観測、監視、偵察、重輸送、その他の特殊作戦といった用途で需要が高まっています。さらに、3Dプリンティングなどの材料および技術の進歩が市場の成長を後押ししています。3Dプリンティングは、製品開発を加速させ、既存製品のカスタマイズを可能にします。

予測期間中、軍用ヘリコプターセグメントはヘリコプターブレード市場において顕著な成長を示すと予測されています。これは、先進的な軍用ヘリコプターの調達増加と防衛費の増大によるものです。2021年には、世界中の軍事在庫に19,946機以上の戦闘ヘリコプターが登録されていました。戦術的機動性の必要性と戦争の性質の変化が、ヘリコプターの需要を高めています。老朽化したヘリコプターの代替需要も、新世代ヘリコプターの需要を促進しています。例えば、2021年8月には、ロッキード・マーティン社の子会社であるシコルスキー社が、米陸軍のブラックホークヘリコプターのメインローターブレードの保守・オーバーホールに関して、米陸軍契約コマンドと5年間で1億1,650万米ドルの契約を締結しました。このような受注増加は、メインローターブレードやテールローターブレードを含むヘリコプター部品の需要をさらに押し上げるでしょう。

アジア太平洋地域は、予測期間中にヘリコプターブレード市場で最も高い成長を示すと予想されています。これは、空中消火、航空写真、捜索救助、乗員輸送、監視など、様々な商業および軍事用途でのヘリコプター利用が増加しているためです。この地域の主要なロータークラフト供給業者であるエアバス社は、2,000機以上のエアバスヘリコプターがこの地域で運用されていると述べており、2022年末時点での地域のヘリコプター保有数は4,193機に達しました。ヘリコプターは、特に都市部において、ポイント・ツー・ポイント移動の好ましい手段として浮上しています。これにより、ヘリコプターチャーターサービスの急速な成長が見られ、多くのチャーター事業者が機材近代化プログラムの一環として新しいヘリコプターの調達を注文しています。中国では、航空医療サービス、緊急対応チーム、捜索救助(SAR)、消火活動における重要な利用により、ヘリコプターの需要が非常に高くなっています。この地域のヘリコプターは多様な気候条件下で運用されるため、ヘリコプターブレードは様々な気象異常にさらされ、ブレードに潜在的な負荷や損傷が生じる可能性があります。したがって、ヘリコプター機材の耐空性を確保するためには、アフターマーケットおよびメンテナンスサービスが必要となります。これらの要因により、アジア太平洋地域の市場は予測期間中に高い成長を遂げると予想されます。

ヘリコプターブレード市場は、少数の主要企業が大きなシェアを占める半統合型市場です。主要なプレーヤーには、Kaman Corporation、The Boeing Company、Erickson Incorporated、Airbus SE、Lockheed Martin Corporationなどが挙げられます。主要なOEMは、積層造形(アディティブ・マニュファクチャリング)などの先進技術を導入し、新しいブレードの開発や生産率の向上に注力しています。ヘリコプターOEMは、今後数年間でさらなる需要を生み出すと期待される新しいヘリコプターモデルの開発も進めています。例えば、2023年3月には、Leonardo S.p.A.が英国のエンジニアリング企業SFM Technologyおよび3DプリンターメーカーBigRepと協力し、英国海軍のアグスタウェストランドAW101ヘリコプターの主要部品を3Dプリントしました。同社は、900 x 230 x 160mmの新しいメインローターブレード拘束クレードルを開発しました。

最近の業界動向としては、2023年2月にBharat Forgeが、グローバルな航空宇宙・技術企業であるParamount Groupと、中型ヘリコプター向けの複合ローターブレード、ストア管理システム、ミッションシステムの開発・製造に関する契約をAero India 2023で締結しました。また、2022年5月には、カナダの企業Nova Grapheneが、カナダ国防省の「Innovation for Defense Excellence and Security (IDEaS)」プログラムと2つの契約を締結し、砂、氷、水への曝露によるヘリコプターローターの侵食・摩耗から保護するためのグラフェン強化材料を開発することになりました。

このレポートは、世界のヘリコプターブレード市場に関する包括的な分析を提供しています。ヘリコプターのブレードは、航空機の翼と同様に揚力を生み出す極めて重要な役割を担っており、ヘリコプターのミッションや設計に応じて2枚から7枚のブレードが使用されます。効果的な飛行には最低2枚のローターブレードが必要とされています。

市場規模の観点から見ると、ヘリコプターブレード市場は2024年に10.5億米ドルと推定されています。2025年には11.0億米ドルに達すると予測されており、さらに2025年から2030年にかけて年平均成長率(CAGR)4.23%で着実に成長し、2030年には13.6億米ドルに達すると見込まれています。本レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの将来予測が提供されており、市場の動向を時系列で把握することが可能です。

本レポートにおける市場分析は、以下の主要なセグメントに基づいて詳細に行われています。

1. 用途別: 市場は「民間ヘリコプター」と「軍用ヘリコプター」の二つの主要な用途に明確に区分されています。これにより、各用途におけるブレードの需要特性や市場規模の違いが分析されます。

2. ブレードタイプ別: ヘリコプターのブレードは、「メインローターブレード」と「テールローターブレード」に分類され、それぞれのタイプにおける市場の動向や技術的要件が検討されています。

3. 地域別: 世界市場は広範な地理的区分に基づいて分析されており、具体的には北米(米国、カナダ)、欧州(英国、フランス、ロシア、イタリア、その他の欧州諸国)、アジア太平洋(中国、インド、オーストラリア、日本、その他のアジア太平洋諸国)、ラテンアメリカ(ブラジル、その他のラテンアメリカ諸国)、中東・アフリカ(アラブ首長国連邦、サウジアラビア、その他の中東・アフリカ諸国)といった主要国および地域における市場規模と予測が提供されています。

市場のダイナミクスについては、市場の全体像を把握するための「市場概要」に加え、「市場の促進要因」と「市場の抑制要因」が詳細に分析されています。これにより、市場成長を後押しする要因と、成長を妨げる可能性のある課題が明確にされています。さらに、競争環境の強度を評価するために「ポーターのファイブフォース分析」が適用されており、新規参入の脅威、買い手/消費者の交渉力、供給業者の交渉力、代替製品の脅威、そして競争の激しさといった側面から市場の構造が深く掘り下げられています。

地理的分析の結果として、2025年時点では北米地域がヘリコプターブレード市場において最大の市場シェアを占めると予測されています。これは、この地域におけるヘリコプター産業の成熟度や防衛支出の規模を反映していると考えられます。一方で、アジア太平洋地域は予測期間(2025年~2030年)において最も高い年平均成長率(CAGR)で成長すると推定されており、新興経済国の発展や防衛費の増加が市場拡大を牽引すると期待されています。

競争環境のセクションでは、「ベンダー市場シェア」が分析されるとともに、Kaman Corporation、Airbus SE、The Boeing Company、Lockheed Martin Corporation、Erickson Incorporatedといった主要な市場プレーヤーの「企業プロファイル」が提供されています。これらの企業は、ヘリコプターブレード市場における主要な競合他社であり、その戦略や動向が市場全体に大きな影響を与えます。リストは網羅的ではないものの、市場の主要な参加者を特定しています。

最後に、本レポートは「市場の機会と将来のトレンド」についても深く掘り下げており、市場参加者が将来の成長戦略を策定する上で役立つ洞察を提供しています。調査は、特定の研究仮定と厳格な調査方法論に基づいて実施されており、信頼性の高い情報源となっています。

このレポートは、ヘリコプターブレード市場の現状、将来の展望、主要な動向、そして競争状況を理解するための貴重な情報源であり、関係者にとって戦略的な意思決定を支援する重要なツールとなるでしょう。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の制約

-

4.4 ポーターのファイブフォース分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 用途

- 5.1.1 民間ヘリコプター

- 5.1.2 軍用ヘリコプター

-

5.2 ブレードの種類

- 5.2.1 メインローターブレード

- 5.2.2 テールローターブレード

-

5.3 地域

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 フランス

- 5.3.2.3 ロシア

- 5.3.2.4 イタリア

- 5.3.2.5 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 オーストラリア

- 5.3.3.4 日本

- 5.3.3.5 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 カマン・コーポレーション

- 6.2.2 ボーイング社

- 6.2.3 カーソン・ヘリコプターズ社

- 6.2.4 ヒンドゥスタン航空機株式会社

- 6.2.5 エアバスSE

- 6.2.6 ロッキード・マーティン・コーポレーション

- 6.2.7 イーグル・アビエーション・テクノロジーズLLC

- 6.2.8 エリクソン・インコーポレイテッド

- 6.2.9 ヴァン・ホーン・アビエーションLLC

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ヘリコプターブレードは、ヘリコプターが飛行するために不可欠な主要部品であり、その機能は航空機の性能、安全性、効率に直接影響を与えます。ここでは、ヘリコプターブレードについて、その定義から将来展望までを包括的に解説いたします。

定義

ヘリコプターブレードとは、ヘリコプターのローターシステムを構成する翼状の部品であり、回転することで揚力と推力を発生させ、機体を浮上させたり前進させたりする役割を担っています。航空機の翼と同様に、ブレードは断面が翼型(エアフォイル)をしており、回転によってブレードの上下に圧力差を生じさせ、この圧力差が揚力となります。メインローターブレードは機体を支える主要な揚力を生み出し、テールローターブレードはメインローターの反トルクを打ち消し、機体のヨー(左右の向き)を制御する役割を果たします。ブレードは、その設計、材料、製造方法によって、ヘリコプターの速度、積載量、航続距離、騒音レベル、振動特性などが大きく左右されるため、航空工学における非常に重要な要素の一つです。

種類

ヘリコプターブレードは、その機能、構造、材料によっていくつかの種類に分類されます。

1. 機能による分類:

* メインローターブレード: 機体の揚力と推力を生成し、飛行を可能にする主翼です。通常2枚から7枚のブレードがローターハブに取り付けられています。

* テールローターブレード: メインローターの回転によって発生する反トルクを打ち消し、機体のヨー方向の安定と制御を行います。通常2枚から4枚のブレードが垂直尾翼に取り付けられています。

2. 構造による分類(ローターシステムの種類):

* ヒンジ型(関節型)ローターブレード: 各ブレードがフラッピングヒンジ(上下動)とラギングヒンジ(前後動)によってハブに接続されており、ブレードが独立して動くことで、飛行中の応力集中を緩和します。最も一般的なタイプです。

* 半剛性型ローターブレード: 2枚のブレードがシーソーのように一体となってハブに接続されており、フラッピング運動は可能ですが、ラギング運動は制限されます。構造が単純で軽量ですが、振動特性に課題があります。

* リジッド型(剛性型)ローターブレード: ブレードがハブに直接、または非常に短いフレキシブルな要素を介して接続されており、ヒンジがほとんどありません。ブレード自体が柔軟に変形することで応力を吸収し、高い操縦応答性を持つ反面、ブレードの設計と材料に高い技術が要求されます。

3. 材料による分類:

* 金属製ブレード: 初期から広く使用されてきたアルミニウム合金製のブレードです。製造が比較的容易でコストも抑えられますが、疲労特性や損傷許容性に限界があります。

* 複合材料製ブレード: 現代のヘリコプターブレードの主流であり、ガラス繊維強化プラスチック(GFRP)、炭素繊維強化プラスチック(CFRP)、アラミド繊維強化プラスチック(AFRP)などが用いられます。軽量で高強度、優れた疲労特性と損傷許容性を持ち、複雑な翼型やねじり(ツイスト)設計が可能です。これにより、空力効率の向上、振動の低減、騒音の抑制が図られています。

用途

ヘリコプターブレードの主な用途は、もちろんヘリコプターの飛行です。ヘリコプターは、その垂直離着陸能力、ホバリング能力、低速飛行能力により、多岐にわたる分野で活用されており、ブレードはその全ての飛行フェーズにおいて中心的な役割を担います。

* 軍事用途: 攻撃ヘリコプター、輸送ヘリコプター、偵察ヘリコプターなど、多様な軍用機に搭載され、兵員輸送、物資輸送、戦闘支援、捜索救助などに使用されます。

* 民間用途:

* 旅客輸送: 企業や富裕層向けのビジネスジェット、観光遊覧飛行などに利用されます。

* 救急医療: ドクターヘリとして、緊急患者の搬送や災害現場での救助活動に不可欠です。

* 捜索救助: 遭難者の捜索や救助、災害時の物資輸送などに活躍します。

* 物資輸送・建設: 山間部や離島への物資輸送、高層ビル建設現場での資材運搬などに用いられます。

* 警察・消防: 犯罪捜査、交通監視、火災鎮圧、災害状況把握などに使用されます。

* 報道: ニュース取材やイベント中継などで、上空からの映像撮影に利用されます。

* 洋上作業: 石油プラットフォームへの人員・物資輸送など、洋上での作業に不可欠です。

関連技術

ヘリコプターブレードの性能向上には、多岐にわたる先進技術が貢献しています。

* 空力設計: 効率的な揚力発生と抵抗低減のため、翼型(エアフォイル)の最適化、ブレードのねじり(ツイスト)やテーパー(幅の変化)、翼端形状の工夫が行われます。特に、騒音低減のための翼端設計(例:ダクト付き翼端、非対称翼端)は重要な研究分野です。

* 材料科学: 高強度、高剛性、軽量性を両立させるため、炭素繊維、ガラス繊維、アラミド繊維などの複合材料が広く採用されています。これらの材料は、金属に比べて疲労特性に優れ、損傷許容性も高いため、ブレードの長寿命化と安全性向上に寄与します。また、ハニカム構造やフォームコア材を内部に組み込むことで、軽量化と剛性維持を図っています。

* 製造技術: 複合材料ブレードの製造には、オートクレーブ成形、樹脂注入成形(RTM)、自動繊維配置(AFP)などの高度な技術が用いられます。これらの技術により、複雑な形状のブレードを高い精度で、かつ効率的に製造することが可能になります。

* 振動・騒音低減技術: ブレードの回転によって発生する振動や騒音は、乗員の快適性や機体の寿命に影響を与えるため、重要な課題です。アクティブ振動制御システム(AVC)、ブレードの空力設計最適化、アクティブノイズキャンセリング技術などが開発されています。

* 防氷・除氷技術: 寒冷地や高高度での飛行において、ブレードへの着氷は空力性能の低下やバランスの崩れを引き起こし、非常に危険です。電気ヒーターを内蔵したり、防氷コーティングを施したりする技術が実用化されています。

* 状態監視システム(HUMS): ブレードの健全性をリアルタイムで監視し、疲労や損傷の兆候を早期に検知することで、予知保全を可能にし、安全性を向上させます。

市場背景

ヘリコプターブレード市場は、世界のヘリコプター需要に密接に連動しています。主要な市場牽引要因としては、軍事費の増加、民間航空需要の拡大、緊急医療サービス(EMS)の普及、洋上石油・ガス探査活動の活発化などが挙げられます。

* 主要メーカー: エアバス・ヘリコプターズ、ベル・ヘリコプター、シコルスキー(ロッキード・マーティン傘下)、レオナルド(旧アグスタウェストランド)、ロシア・ヘリコプターズなどが世界の主要なヘリコプターメーカーであり、これらの企業が自社製ブレードを開発・製造するか、専門のサプライヤーから調達しています。日本では、川崎重工業や三菱重工業などがヘリコプターの製造を手がけています。

* 市場動向: 新興国における経済成長に伴うインフラ整備や、災害対策、国境警備などのニーズが高まっており、ヘリコプターの需要は堅調に推移しています。また、既存機の老朽化に伴う交換部品としてのブレード需要も安定しています。環境規制の強化や騒音問題への意識の高まりから、より静かで燃費効率の良いブレードへの需要が高まっています。

将来展望

ヘリコプターブレードの将来は、航空技術全体の進化と密接に結びついており、以下のような革新が期待されています。

* スマートブレード(能動制御ブレード): ブレード内部にセンサーやアクチュエーターを組み込み、飛行中にブレードの形状(キャンバー、ねじりなど)を能動的に変化させることで、飛行条件に応じて空力性能を最適化し、燃費効率の向上、振動・騒音の低減、操縦性の向上を図る研究が進められています。これにより、ヘリコプターの飛行包絡線が拡大する可能性もあります。

* 新素材と製造技術: 自己修復機能を持つ複合材料や、より軽量で高強度なナノ複合材料、メタマテリアルなどの導入が検討されています。また、3Dプリンティング技術の進化により、複雑な内部構造を持つブレードの製造や、部品点数の削減、製造コストの低減が期待されます。

* 電動化・ハイブリッド化への対応: 都市型航空交通(UAM)やeVTOL(電動垂直離着陸機)の開発が加速する中で、電動モーターの特性に合わせたブレード設計が求められます。より小型で高効率、低騒音のブレードが開発されるでしょう。

* 騒音低減のさらなる追求: 都市部での運用が増えるにつれて、ヘリコプターの騒音問題はより一層重要になります。ブレードの空力設計の最適化に加え、アクティブノイズキャンセリング技術の進化や、ブレードとローターシステム全体の統合的な騒音低減アプローチが強化される見込みです。

* 自律飛行技術との融合: 将来の自律飛行ヘリコプターでは、ブレードの制御システムもより高度な自律判断能力を持つことが求められます。AIを活用した飛行制御や、異常検知・自己診断機能の強化が進むでしょう。

* 持続可能性: 環境負荷の低減を目指し、リサイクル可能な複合材料の開発や、製造プロセスにおけるエネルギー消費の削減、廃棄物ゼロを目指す取り組みが強化されると予想されます。

ヘリコプターブレードは、単なる翼の部品ではなく、航空工学、材料科学、制御技術の最先端が集約された高機能部品であり、その進化はヘリコプターの未来を形作る上で不可欠な要素であり続けるでしょう。