ヘリコプターエンジン市場 規模・シェア分析、成長動向と予測 (2025年~2030年)

ヘリコプターエンジン市場レポートは、用途(民間ヘリコプター、軍用ヘリコプター)、種類(ピストンエンジン、タービンエンジン)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)で区分されます。本レポートは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘリコプターエンジン市場規模とシェア分析:成長トレンドと予測(2025年~2030年)

市場概要

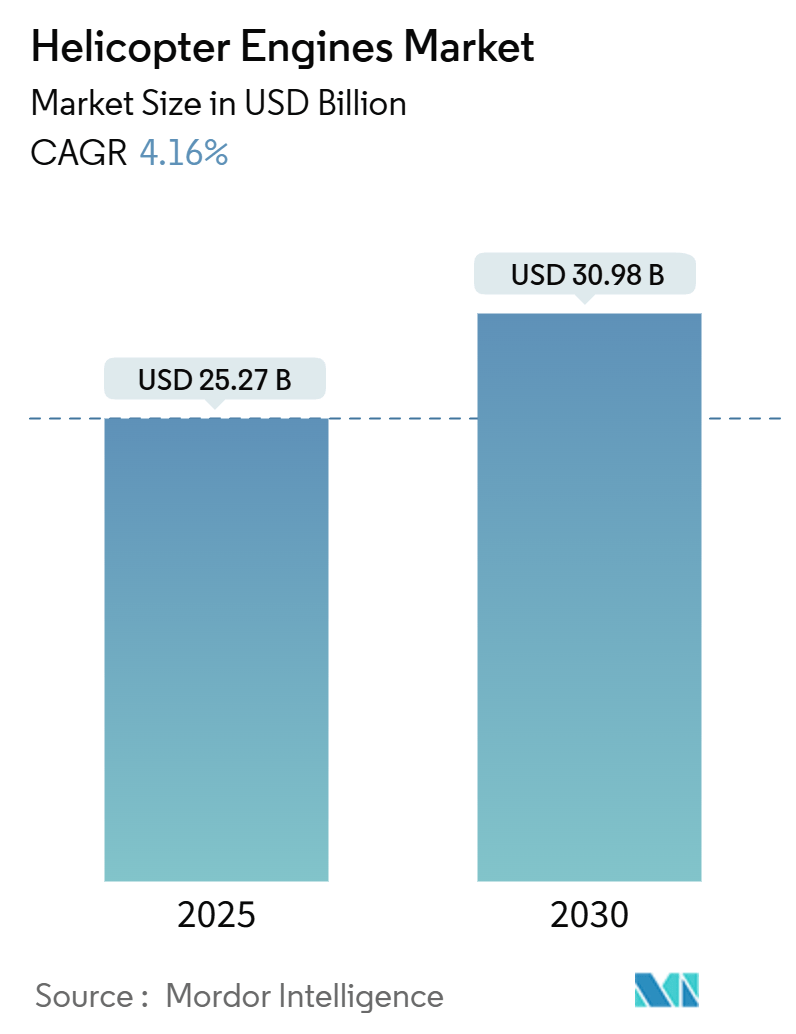

ヘリコプターエンジン市場は、2025年に252.7億米ドルと推定され、2030年には309.8億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.16%で推移する見込みです。この市場は、軍事および商業分野における需要の高まり、老朽化した航空機群の近代化の喫緊の必要性、そして最先端のロータークラフト能力への投資強化によって、堅調な成長軌道に乗っています。地域別に見ると、防衛予算の増加とインフラプロジェクトに支えられ、アジア太平洋地域が急速な成長を遂げていますが、確立された航空宇宙産業と厳格な環境規制により、ヨーロッパが依然として主要な市場としての地位を確立しています。

エンジン技術の革新が市場を牽引しており、特にターボシャフトエンジンはその高い出力対重量比が評価され、垂直離着陸や機敏な操縦に最適であることから市場を支配しています。環境規制が厳格化するにつれて、燃料効率、騒音低減、排出ガス制御の進歩が最重要課題となっています。

商業ヘリコプターセグメントは、他のセグメントを上回る成長が見込まれています。この急増は、観光、エグゼクティブ輸送、消防や医療搬送といった不可欠なサービスにおける需要の増加に起因しています。さらに、都市航空モビリティの取り組みが勢いを増すにつれて、ヘリコプターは都市交通ネットワークの進化において極めて重要な役割を果たすと期待されています。

安全性や環境影響に関する規制基準は、市場に大きな影響を与えています。排出ガスや騒音低減の基準が厳しくなるにつれて、メーカーはよりクリーンで静かなエンジンの開発を先導する必要があります。このような規制は、技術的景観を再形成するだけでなく、市場プレイヤーの戦略的な動きも方向付けています。

しかし、この成長の陰で、市場は高騰する開発・生産コスト、複雑な技術的要求、厳格な規制承認の重圧といった課題に直面しています。これらの課題は、新規参入を阻むだけでなく、競争環境も形成しています。さらに、市場の安定性とサプライチェーンのダイナミクスは、世界経済の変動や地政学的な緊張に対して脆弱なままです。

主要市場トレンド

軍事ヘリコプターが予測期間中に市場を支配

2023年、ターボシャフトエンジンは、ヘリコプター用途における優れた効率と性能により市場を支配しました。高出力向けに設計されたこれらのエンジンは、垂直離陸能力を達成するための重要な要素である、卓越した重量対出力比を誇ります。

先進的なガスタービンエンジンを搭載したタービンエンジンヘリコプターは、従来のピストンエンジンをパワーウェイトレシオで凌駕しています。この技術的優位性により、軍事任務、緊急医療サービス、商業輸送など、幅広い要求の厳しい役割に理想的です。タービンエンジンの開発はヘリコプターの性能を大幅に向上させ、より高い高度、速度、ペイロード能力を可能にしました。

ボーイングCH-47チヌークやベル407など、いくつかのタービンエンジンヘリコプターモデルは、その性能と多用途性で航空界で名を馳せています。2024年12月現在、世界中の軍隊が947機のCH-47と117機のベル407を運用しており、その広範な採用が裏付けられています。特徴的なタンデムローター設計を持つチヌークは、重輸送作戦や兵員輸送に優れており、軍事ロジスティクスと作戦の要となっています。一方、ベル407は、その機敏性、効率性、適応性で知られ、法執行機関、緊急医療サービス、ユーティリティミッションに好まれる選択肢となっています。

政府の軍事部門、法執行機関、民間企業、航空救急サービスなど、幅広い組織がタービンエンジンヘリコプターを調達しています。世界的に、軍隊は戦術作戦、輸送、偵察任務のためにこれらのヘリコプターに多額の投資を行っています。困難な環境で運用し、重要な任務を遂行する能力は、防衛と安全保障にとって戦略的な資産となっています。例えば、2023年12月、ボーイングは米国防総省の対外有償軍事援助(FMS)契約に基づき、韓国向けに18機、スペイン向けに1機のCH-47F Block Iチヌークを生産する契約を獲得しました。最大7億9300万米ドル相当のこの取引は、米国政府との現在のCH-47F Block I FMS契約における最終注文となります。ボーイングが先進的なBlock II構成への移行を進める中、この契約はチヌークの実証された能力に対する継続的な需要を浮き彫りにしています。CH-47F Block Iチヌークは、様々な任務において信頼性と性能を提供する軍事フリートの重要な構成要素であり続けています。

北米が予測期間中に市場シェアを支配

北米は、主要なOEMの集中、多額の防衛費、民間および軍事ヘリコプターに対する堅調な需要により、ヘリコプターエンジン市場を支配しています。この地域は、高度な航空宇宙インフラ、技術革新、強力なサービスネットワークの恩恵を受けており、新しいエンジン開発とメンテナンス業務を支えています。

米国の防衛費の急増は、数多くの軍事ヘリコプター調達および開発プログラムを推進しています。これらのイニシアチブは、国家安全保障を強化し、老朽化したフリートを先進技術で置き換えることを目的としています。地政学的な緊張が高まり、戦争がますます複雑になるにつれて、最先端の軍事ヘリコプターに対する需要が増大しています。これらのヘリコプターは、現代の防衛課題に対処し、運用効率を確保し、戦略的優位性を維持するために不可欠です。

2024年12月、ボーイングは米陸軍と、3機のCH-47F Block IIチヌークヘリコプターを納入する1億3500万米ドルの契約を締結しました。この合意は、陸軍が2月にCH-47F Block IIプログラムの本格生産を承認したことに続くものです。ボーイングは2024年6月に最初の生産モデルを納入し、2024年9月には2機目を納入しました。CH-47F Block IIは、ペイロード容量の向上と航続距離の延長を特徴としており、米陸軍が世界中で進化する重輸送任務の要件を満たすことを可能にします。これらのヘリコプターは、HoneywellのT55-GA-714Aエンジンを搭載しており、5,000 SHPを発生させ、航空機が最大速度170ノットを達成することを可能にします。このプログラムは、陸軍が現在および将来の運用ニーズに対応するためにフリートを近代化するというコミットメントを反映しています。

商業部門では、様々な用途でのヘリコプターの使用が増加していることにより、ヘリコプターの需要が引き続き増加しています。米国は世界最大のヘリコプターフリートを運用しており、9,584機以上のヘリコプターを保有しています。ベル、ロビンソン、エアバスなどの主要OEMが市場を支配しており、国内の総フリートの約83%を占めています。これらのヘリコプターは、輸送、緊急サービス、ユーティリティ業務など、多様な産業で利用されており、商業活動を支える上でその重要な役割が強調されています。

競合状況

ヘリコプターエンジン市場は半統合型であり、Safran、Pratt & Whitney (RTX Corporation)、General Electric Company、Rolls-Royce plc、Honeywell International Inc.などの著名なプレイヤーが存在します。既存のプレイヤーは、エンジンの効率とオーバーホール間隔を延ばす努力をしており、これによりヘリコプターOEMとの新規契約を獲得できる可能性があります。

軍事部門では、多くの地元メーカーが自国の軍事ヘリコプター向けに新世代の国産ターボシャフトエンジンの生産を試みています。例えば、トルコとインドは国産ヘリコプターエンジンの開発を進めています。比較的新しいプレイヤーが市場シェアを獲得しているため、市場での優位性を維持するために、確立されたプレイヤーは未開拓市場への拡大と、多額のR&D投資を通じた製品革新を増やす必要があります。

同様に、2023年7月、インドとフランスは複数の防衛協定を締結し、戦闘機エンジンの共同開発を含む先進航空技術における協力が特に注目されました。さらに、IMRHプログラムを推進するため、インドのHindustan Aeronautics Limited (HAL) とフランスのSafran Helicopter Enginesは、エンジン開発へのコミットメントを強調する株主契約を締結しました。

ヘリコプターエンジン業界のリーダー

* General Electric Company

* Rolls-Royce plc

* Safran

* Pratt & Whitney (RTX Corporation)

* Honeywell International Inc.

最近の業界動向

* 2023年2月: Bell Textron Inc.は、Global Medical Response (GMR) との契約の一環として、3機のBell 407GXi航空機を納入しました。これらのヘリコプターは2023年末までに納入され、GMRの北米全域での緊急医療業務に特化した専用フリートを220機に拡大しました。この拡大は、重要な医療サービスにおけるヘリコプターへの依存度が高まっていることを示しています。

* 2024年2月: ドイツは、空中給油能力を備えた初のボーイングCH-47F Block IIチヌークヘリコプター契約を締結しました。Honeywell International Inc.は、69.8億ユーロ(75.7億米ドル)の対外有償軍事援助(FMS)プログラム向けに、105基のT55-GA-714Aエンジンを含むエンジン契約を獲得しました。このイニシアチブは、ドイツ空軍に60機のチヌークERヘリコプターを納入することを目的としています。これらのエンジンは5,000 SHPの出力を誇り、CH-47チヌークが最高速度170ノットに達することを可能にします。

* 2024年4月: 英国国防省(MoD)は、6機のエアバスH145Mヘリコプターに対し、1億2200万ポンド(1億5553万米ドル)相当の契約を締結しました。これらのヘリコプターは、2基の高性能Turbomeca Arriel 2Eターボシャフトエンジンを搭載し、フル・オーソリティ・デジタル・エンジン・コントロール(FADEC)を備えており、ブルネイとキプロスにおける英国の軍事作戦を強化します。その役割は、ジャングル訓練、医療搬送、軍事演習、緊急対応、空中消火に及びます。この戦略的投資は、英国の軍事作戦能力を増幅させ、進化するニーズに沿って防衛インフラを近代化・拡大するというコミットメントを強調しています。

本レポートは、世界のヘリコプターエンジン市場に関する包括的な分析を提供しています。この市場は、回転翼航空機に特化したエンジンの設計、製造、および保守活動全体を網羅しており、その現状と将来の展望を詳細に評価することを目的としています。

1. 調査範囲と市場概要

ヘリコプターエンジン市場は、主に2種類のエンジンタイプで構成されています。一つは、訓練用や個人用ヘリコプターに多く採用されるピストンエンジンです。もう一つは、優れた出力重量比と高い信頼性から市場を主導しているタービンエンジン、特にターボシャフトエンジンです。タービンエンジンは、その高性能と耐久性により、幅広い用途で選ばれています。

この市場は、旅客輸送、緊急医療サービス(EMS)、捜索救助活動、オフショア輸送といった商業用途のヘリコプターから、偵察、輸送、戦闘任務、特殊作戦などの軍事用途のヘリコプターまで、非常に多様なアプリケーションに対応しています。市場の成長と革新は、ハイブリッド電気推進システムや騒音低減技術といった最新の技術的進歩、燃料効率の継続的な追求、そして世界的に厳格化する環境基準や運用基準への適合によって強力に推進されています。

2. 調査方法論とエグゼクティブサマリー

レポートでは、市場の正確な評価のために厳格な調査方法論が採用されており、その主要な調査結果と市場の全体像は、エグゼクティブサマリーとして簡潔にまとめられています。

3. 市場ダイナミクス

市場の動向は、以下の要素に基づいて詳細に分析されています。

* 市場概要: 市場の全体像と主要な特性、現在のトレンドを説明します。

* 市場推進要因: 市場成長を促進する主要な要因として、航空需要の増加、防衛予算の拡大、新技術の開発と導入、および環境規制への対応が挙げられます。

* 市場抑制要因: 市場の成長を妨げる可能性のある課題や制約には、高額な研究開発費、厳格な認証プロセス、サプライチェーンの複雑さ、地政学的リスクなどが含まれます。

* 業界の魅力度 – ポーターのファイブフォース分析: 新規参入の脅威、買い手/消費者の交渉力、供給者の交渉力、代替製品の脅威、および競争の激しさという5つの視点から業界の競争構造と収益性を評価し、市場の全体的な魅力度を明らかにします。

4. 市場セグメンテーション

市場は、以下の主要な基準に基づいて詳細にセグメント化されています。

* アプリケーション別:

* 商業用ヘリコプター(民間航空、公共サービスなど)

* 軍用ヘリコプター(防衛、治安維持など)

* タイプ別:

* ピストンエンジン

* タービンエンジン(高性能と信頼性から市場の大部分を占める主要なタイプ)

* 地理別:

* 北米: 米国、カナダ

* 欧州: 英国、フランス、ドイツ、イタリア、ロシア、その他欧州

* アジア太平洋: 中国、日本、インド、韓国、オーストラリア、その他アジア太平洋

* ラテンアメリカ: ブラジル、メキシコ、その他ラテンアメリカ

* 中東・アフリカ: アラブ首長国連邦、サウジアラビア、エジプト、南アフリカ、その他中東・アフリカ

これらの各セグメントについて、市場規模と予測が米ドル価値で提供され、詳細な地域分析が行われています。特に、北米は技術革新と防衛支出により大きなシェアを占め、アジア太平洋地域は経済成長と航空需要の拡大により高い成長率が期待されています。

5. 競争環境

競争環境の分析では、主要ベンダーの市場シェアと各企業のプロファイルが提供されています。この市場における主要なプレーヤーとしては、General Electric Company、Rolls-Royce plc、Safran、Pratt & Whitney (RTX Corporation)、Honeywell International Inc.が挙げられます。その他にも、Bell Textron Inc.、Hindustan Aeronautics Limited (HAL)、MTU Aero Engines AG、Avco Corporation、IHI Corporation、Kawasaki Heavy Industries, Ltd.、Mitsubishi Heavy Industries, Ltd.といった世界的な企業が重要な役割を担っています。これらの企業は、技術開発、製品ポートフォリオの拡大、戦略的提携を通じて競争力を維持しています。

6. 市場規模と予測

ヘリコプターエンジン市場は、2024年に242.2億米ドルと推定されています。2025年には252.7億米ドルに達し、その後2025年から2030年にかけて年平均成長率(CAGR)4.16%で着実に成長し、2030年には309.8億米ドルに達すると予測されています。

地域別に見ると、2025年には北米が最大の市場シェアを保持すると見込まれています。これは、同地域の強力な防衛産業と商業航空部門に支えられています。一方、アジア太平洋地域は、新興国の経済成長と航空インフラ整備の進展により、予測期間(2025-2030年)において最も高いCAGRで成長する地域として注目されています。

7. 市場機会と将来のトレンド

市場の将来的な機会とトレンドとしては、継続的な技術革新、特に環境性能と運用効率の向上に焦点を当てた開発、無人航空機(UAV)への応用拡大、および世界的な航空安全基準の強化への対応が挙げられます。これらのトレンドは、市場の持続的な成長を促進すると考えられます。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

-

4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 用途別

- 5.1.1 民間ヘリコプター

- 5.1.2 軍用ヘリコプター

-

5.2 タイプ別

- 5.2.1 ピストンエンジン

- 5.2.2 タービンエンジン

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.2 ヨーロッパ

- 5.3.2.1 イギリス

- 5.3.2.2 フランス

- 5.3.2.3 ドイツ

- 5.3.2.4 イタリア

- 5.3.2.5 ロシア

- 5.3.2.6 その他のヨーロッパ

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 日本

- 5.3.3.3 インド

- 5.3.3.4 韓国

- 5.3.3.5 オーストラリア

- 5.3.3.6 その他のアジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.4.1 ブラジル

- 5.3.4.2 メキシコ

- 5.3.4.3 その他のラテンアメリカ

- 5.3.5 中東およびアフリカ

- 5.3.5.1 アラブ首長国連邦

- 5.3.5.2 サウジアラビア

- 5.3.5.3 エジプト

- 5.3.5.4 南アフリカ

- 5.3.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

-

6.2 企業プロファイル

- 6.2.1 ロールス・ロイス plc

- 6.2.2 ベル・テキストロン Inc.

- 6.2.3 プラット・アンド・ホイットニー (RTXコーポレーション)

- 6.2.4 サフラン

- 6.2.5 ゼネラル・エレクトリック・カンパニー

- 6.2.6 ハネウェル・インターナショナル Inc.

- 6.2.7 ヒンドゥスタン・エアロノーティクス・リミテッド (HAL)

- 6.2.8 MTUアエロ・エンジンズ AG

- 6.2.9 アブコ・コーポレーション

- 6.2.10 IHI株式会社

- 6.2.11 川崎重工業株式会社

- 6.2.12 三菱重工業株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ヘリコプターエンジンは、ヘリコプターが垂直離着陸、ホバリング、そして前進飛行を行うために不可欠な動力源であり、航空機用エンジンの一種です。その主な役割は、ローターブレードを回転させるための機械的な動力を供給することにあります。ヘリコプターの飛行特性上、エンジンには高い出力重量比、優れた信頼性、迅速な応答性、そして何よりも高い安全性が求められます。特に、片方のエンジンが停止した場合でも安全に飛行を継続できるような冗長性を持つ双発エンジン構成が、多くの大型ヘリコプターや救難ヘリコプターで採用されています。

ヘリコプターエンジンにはいくつかの種類がありますが、現在最も広く普及しているのはターボシャフトエンジンです。これはガスタービンエンジンの一種であり、燃料を燃焼させて高温高圧のガスを生成し、そのガスでタービンを回転させます。このタービンの回転力は、ギアボックスを介してローターシャフトに伝達され、ローターを駆動します。ターボシャフトエンジンは、その軽量性、コンパクトさ、そして高出力という特性から、現代のほとんどのヘリコプターに採用されています。高い信頼性と耐久性も特徴であり、過酷な環境下での運用にも適しています。一方、初期のヘリコプターや一部の小型ヘリコプターには、自動車のエンジンに似たピストンエンジン(レシプロエンジン)が使用されていました。ピストンエンジンは構造が比較的単純で製造コストも低いという利点がありますが、出力重量比や高高度性能においてターボシャフトエンジンに劣るため、現在では主流ではありません。また、過去にはローターブレードの先端に小型ジェットエンジンを搭載し、その推力でローターを回転させるチップジェット方式も試みられましたが、騒音や燃料消費の多さ、構造の複雑さから普及には至りませんでした。

ヘリコプターエンジンの用途は非常に多岐にわたります。民間用途では、救急医療用のドクターヘリ、報道や監視、警備活動、VIP輸送やチャーター便、観光遊覧飛行、そして山間部などへの物資輸送や建設支援、農薬散布などに利用されています。特にドクターヘリは、迅速な患者搬送において人命救助に大きく貢献しています。軍事用途においては、攻撃ヘリコプターによる対戦車・対地攻撃、輸送ヘリコプターによる兵員や物資の輸送、哨戒ヘリコプターによる対潜水艦・対水上艦作戦、偵察ヘリコプターによる情報収集、そして捜索救助(SAR)活動など、多種多様な任務に不可欠な存在です。これらの用途に応じて、エンジンには異なる出力や信頼性、耐久性が求められます。

ヘリコプターエンジンを取り巻く関連技術も進化を続けています。その一つがFADEC(Full Authority Digital Engine Control)です。これはエンジンの燃料流量、空気流量、点火時期などをデジタルで統合制御するシステムで、エンジンの性能を常に最適な状態に保ち、燃費効率の向上、排出ガスの削減、そしてパイロットの負担軽減に貢献します。また、エンジンの軽量化と高強度化を実現するため、ニッケル基超合金やチタン合金といった高温耐性材料、さらには炭素繊維複合材料(CFRP)などの先進的な材料技術が不可欠です。燃費向上技術としては、高圧縮比の実現、高効率なタービン設計、熱交換器の導入、そして燃料噴射システムの最適化などが挙げられます。ヘリコプターの運用環境を考慮し、騒音や振動を低減するための吸排気系の設計改善、防振マウント、アクティブノイズキャンセリング技術なども開発されています。エンジンからローターへ動力を伝える動力伝達システム、特にギアボックスは、エンジンの高速回転をローターの適切な回転数に変換する重要な役割を担っており、高い信頼性と耐久性が求められます。さらに、地上でのエンジン始動や電力供給、空調などに使用される補助動力装置(APU)も、ヘリコプターの運用を支える重要な技術です。

ヘリコプターエンジン市場は、いくつかの主要メーカーによって牽引されています。代表的な企業としては、フランスのサフラン・ヘリコプター・エンジンズ(旧ターボメカ)、カナダのプラット・アンド・ホイットニー・カナダ、そして一部のモデルでロールス・ロイスやGEアビエーションなどが挙げられます。ロシアのクリモフなども独自のエンジンを供給しています。市場の動向としては、新興国における民間ヘリコプターの需要増加、既存機のアップグレードや延命、そして燃費効率や環境性能に対する要求の高まりが顕著です。軍事予算の変動も市場に大きな影響を与えます。近年では、都市型航空交通(UAM: Urban Air Mobility)の実現に向けた電動垂直離着陸機(eVTOL)の開発が活発化しており、これに伴い、従来のヘリコプターエンジンとは異なる新たな動力源への期待も高まっています。

将来展望として、ヘリコプターエンジンはさらなる進化を遂げると予想されます。最も注目されているのは、ハイブリッド化や電動化の推進です。バッテリー技術の進歩と組み合わせることで、燃費の向上、騒音の低減、排出ガスの削減が期待され、特に都市部での運用を想定したUAM分野での応用が期待されています。また、持続可能な航空燃料(SAF: Sustainable Aviation Fuel)の利用拡大も、CO2排出量削減に向けた重要な取り組みであり、既存のエンジンへの適用が進められています。AI(人工知能)や自律制御技術の導入により、エンジンの状態監視、故障予測、そして最適な運転制御が可能となり、メンテナンスコストの削減と安全性の向上が図られるでしょう。さらに、より高速で効率的な飛行を可能にするため、複合ヘリコプター(固定翼とプッシュプロペラを組み合わせたものなど)向けの、高出力で燃費効率の良いエンジンの開発も進められています。都市部での運用拡大を見据え、静粛性や環境性能のさらなる向上も、今後の重要な開発課題となっています。これらの技術革新により、ヘリコプターエンジンはより安全で、環境に優しく、そして多様なニーズに応える動力源へと進化していくことでしょう。