ヘリコプターサービス市場規模・シェア分析:成長動向と予測 (2025-2030年)

ヘリコプターサービス市場レポートは、用途(ビジネスおよび法人旅行、航空救急、捜索救助、レジャーチャーター、輸送、メディアおよびエンターテイメント、測量、オフショア、およびその他の用途)と地域(北米、欧州、アジア太平洋、中東およびアフリカ、およびラテンアメリカ)によって分類されます。本レポートは、上記すべてのセグメントについて、金額(米ドル)での市場規模と予測を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

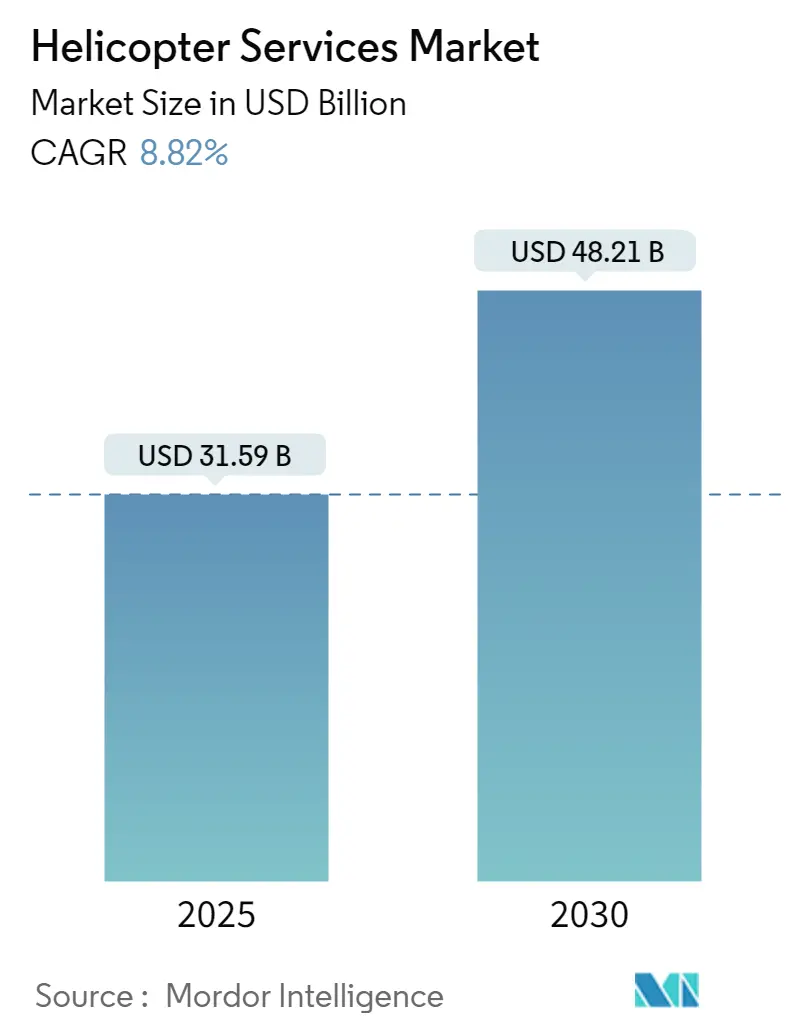

ヘリコプターサービス市場は、2025年に315.9億米ドルと推定され、2030年までに482.1億米ドルに達すると予測されており、予測期間(2025-2030年)中に年平均成長率(CAGR)8.82%で成長する見込みです。この市場は、技術革新と市場ダイナミクスの変化により、大きな変革期を迎えています。オペレーターは、高度なアビオニクスシステム、強化された安全機能、より燃料効率の高いヘリコプターを積極的に導入し、機材の近代化を進めています。現在、世界には4,871機の専用航空救急ヘリコプターが存在し、最先端の医療設備と高度な生命維持システムが搭載されています。次世代ヘリコプターアビオニクス、制御・表示ユニット、新しいターミナル情報システムの統合は、競争優位性を維持するために不可欠となっています。

業界は、特に洋上風力発電セクターにおいて、持続可能なエネルギープロジェクトへの顕著なシフトを目の当たりにしています。風力発電所が沖合のより深い海域へと移動するにつれて、建設、メンテナンス、乗員輸送作業におけるヘリコプター輸送の重要性が増しています。商業用およびビジネス航空セグメントは、現在世界で7,122機のヘリコプターを保有し、多様な産業および商業用途に貢献しています。洋上風力プロジェクトの拡大は、ヘリコプターオペレーターが従来の石油・ガス支援業務を超えてサービス提供を多様化する新たな機会を創出しています。

都市型航空モビリティ(UAM)の概念の出現とその伝統的なヘリコプターサービスへの潜在的な影響も、重要な業界動向です。ヘリコプターサービスセクターは、UAMセクターの主要なイネーブラーであり続けていますが、オペレーターは進化する市場の需要に対応するためにビジネスモデルを積極的に適応させています。現在、世界中で11,037機以上のヘリコプターが運用されているレジャーチャーターセグメントは、これらの技術的移行の中で市場の関連性を維持するために革新的なサービス提供の開発に特に注力しています。

業界は、特定のアプリケーションにおいて無人航空機(UAV)との競争激化に直面しており、ヘリコプターオペレーターは、その能力が比類のない専門サービスに焦点を当てています。世界で約1,358機の専用貨物輸送ヘリコプターに支えられている貨物輸送セグメントは、特殊なロジスティクス業務におけるヘリコプターロジスティクスの独自の価値提案を示し続けています。オペレーターは、ドローン運用が規制上または技術的な制限に直面する地域において、困難な環境での複雑なミッションを処理する能力を強調することで、この課題に対応しています。この戦略的ポジショニングは、進化する技術ランドスケープに適応しながら、高価値で専門的な業務におけるヘリコプターサービス業界の競争優位性を維持するのに役立っています。

世界のヘリコプターサービス市場のトレンドと洞察

* 旅行・観光産業の回復:

世界のヘリコプターサービス市場は、旅行・観光セクター、特にレジャーチャーターおよびビジネストラベルセグメントの力強い回復によって大きく牽引されています。ビジネスの拡大、MICE(会議、報奨旅行、国際会議、イベント)セグメント開発のための政府の取り組みの増加、新興市場でのビジネス成長が、ヘリコプターサービスプロバイダーに大きな機会を創出しています。世界的に可処分所得が増加し、より多くの旅行者がレジャーおよびビジネス目的でヘリコプター観光のようなプレミアムな交通手段を選択できるようになっています。企業がバーチャル会議から対面での交流へと移行する中、空からの観光、観光関連のチャーターサービス、企業向け移動ソリューションへの需要が高まっています。

* 災害の増加と迅速な緊急対応の必要性:

自然災害の頻度と強度の増加、および迅速なヘリコプター緊急サービス(HEMS)の必要性の高まりが、世界のヘリコプター医療サービス(HEMS)の需要を著しく押し上げています。2023年11月にはノルウェー航空救急がエアバスとH135およびH145の契約を締結し、2023年12月にはGama Aviationが4機のエアバスH145ヘリコプターでHEMSを開始するなど、緊急医療サービスセクターにおける最近の発展がこの傾向を裏付けています。2019年から2023年の間に約268機のヘリコプターが緊急医療サービスに配備され、遠隔地へのアクセス、応答時間の短縮、搬送中の重要医療提供能力が、現代の緊急対応システムに不可欠な要素となっています。

* より深い洋上掘削活動の成長:

洋上掘削活動がより深い海域や遠隔地へと拡大していることは、エネルギー分野における洋上ヘリコプターサービスに大きな需要を生み出しています。石油・ガス企業が新たな埋蔵量を探し求める中で、乗員交代、機器輸送、緊急対応のための信頼性の高いヘリコプター輸送サービスの必要性が増しています。洋上風力発電プロジェクトにおける洋上ヘリコプターサービスの統合も重要な推進要因であり、2022年4月にはHeliService International Inc.がOrstedおよびEversourceから米国北東部の洋上風力プロジェクト向けにレオナルドAW169ヘリコプターを使用した乗員交代業務の契約を獲得しました。

セグメント分析:アプリケーション

* 航空救急セグメント:

航空救急セグメントはヘリコプター医療サービス市場において支配的な力となっており、2024年には約17%の市場シェアを占めています。緊急医療サービスの改善への需要増加と、ヘリコプター医療サービスの世界的採用拡大がこのセグメントの優位性を牽引しています。現在の航空救急ヘリコプターの機材数は4,871機で、北米とヨーロッパが最大の数を擁しています。保険適用範囲の拡大と緊急医療基準向上への政府の注力も成長を後押ししています。アジア太平洋地域も、先進的な医療インフラの導入と多専門病院の増加により着実に成長しています。

* レジャーチャーターセグメント:

レジャーチャーターセグメントは、2024年から2029年にかけて約23%という顕著な成長率で拡大すると予測されています。中産階級の可処分所得の増加、新興市場におけるインフラの改善、低コスト会員プログラムの導入、小規模市場へのチャーター会社の進出などが成長要因です。特にアジア太平洋地域は、中国、オセアニア、東南アジア諸国からの需要により急速に成長しています。チャーターサービスプロバイダーは、エンドツーエンドのパーソナライズされた航空チャーターサービスなど、革新的なサービスを導入し、新興市場での事業を積極的に拡大しています。

* その他のアプリケーションセグメント:

ヘリコプターサービス市場には、ビジネス/企業向け移動、捜索救助、輸送、メディア・エンターテイメント、測量、洋上作業など、いくつかの重要なセグメントが含まれます。ビジネス/企業向け移動セグメントは高所得者や企業にサービスを提供し、捜索救助は緊急対応と災害管理に焦点を当てています。輸送セグメントは貨物輸送と定期輸送サービスに対応し、メディア・エンターテイメントは映画・放送業界に貢献しています。測量セグメントは航空測量と検査サービスを専門とし、洋上セグメントは主に石油・ガス探査活動を支援しています。これらの各セグメントは、それぞれの市場ダイナミクスに基づいて着実な成長軌道を維持し、市場の多様性に独自に貢献しています。

ヘリコプターサービス市場の地域別分析

* 北米:

北米は、緊急医療サービス、洋上作業、企業輸送など、多様なアプリケーションを持つ成熟したヘリコプターサービス市場です。米国とカナダがこの地域市場の基盤を形成し、両国は洗練されたヘリポートネットワークと包括的な規制枠組みを維持しています。米国は2024年に約77%の市場シェアを占めて北米市場を支配しており、メキシコ湾での洋上作業や主要都市圏での企業輸送が特に強力です。カナダは、2024年から2029年にかけて約13%の成長率で北米で最も急速に成長する市場であり、広大な地理的範囲と遠隔地がヘリコプターサービスへの大きな需要を牽引しています。

* ヨーロッパ:

ヨーロッパは、洋上エネルギー事業、緊急医療サービス、企業輸送に重点を置いた洗練されたヘリコプターサービス市場です。ロシアが2024年に約29%の市場シェアでヨーロッパ市場をリードしており、広大な領土と大規模な石油・ガス事業がヘリコプターサービスへの大きな需要を牽引しています。英国は、2024年から2029年にかけて約12%の成長率でヨーロッパ地域で最も高い成長潜在力を示しており、洋上風力発電所の強力な存在と北海の石油・ガス活動が需要を促進しています。

* アジア太平洋:

アジア太平洋地域は、日本や韓国のような先進国から中国やインドのような新興国まで、多様な経済圏を含むダイナミックで急速に進化するヘリコプターサービス市場です。中国は、その大規模な経済と拡大する企業セクターを活用し、アジア太平洋ヘリコプターサービス市場で支配的な力となっています。インドネシアは、群島という地理的条件と拡大するエネルギーセクターにより、アジア太平洋地域で最も急速に成長する市場として浮上しています。

* 中東・アフリカ:

中東・アフリカ地域は、湾岸諸国の石油・ガス事業からの強い需要とアフリカの新興機会によって特徴づけられる多様なヘリコプターサービス市場です。サウジアラビアが地域市場をリードし、広範な石油・ガス事業と企業輸送需要の増加から恩恵を受けています。南アフリカは、緊急医療サービスと企業輸送セクターの拡大により、最も急速な成長潜在力を示しています。

* ラテンアメリカ:

ラテンアメリカは、ヘリコプターサービス市場において大きな潜在力を秘めており、ブラジルが地域内で最大かつ最も急速に成長する市場として浮上しています。この地域のヘリコプターサービス産業は、洋上石油・ガス事業から主要都市での都市型航空モビリティまで、多様なアプリケーションによって特徴づけられます。メキシコも、特に洋上作業と企業輸送において、市場で重要な存在感を維持しています。

競争環境

ヘリコプターサービス市場には、Bristow Group、CHC Group、PHI Inc.、Air Methods Corp.、Babcock International Groupなどの主要企業が存在します。これらの企業は、運用効率と安全基準を向上させるために、機材の近代化と技術統合にますます注力しています。戦略的パートナーシップと技術プロバイダーとの協力が、高度なアビオニクスシステムと予測メンテナンス機能の組み込みのために一般的になっています。企業はまた、特にアジア太平洋および中東地域の新興市場において、戦略的買収や合弁事業を通じて地理的フットプリントを拡大しています。

ヘリコプターサービス産業は、世界レベルでは比較的統合された構造を示しており、大規模な多国籍企業が広範な機材ネットワークと多様なサービスポートフォリオで支配的です。これらの主要企業は、規模の経済、石油・ガス企業との確立された関係、包括的なメンテナンス、修理、オーバーホール(MRO)能力から恩恵を受けています。しかし、地域市場では、市場知識と確立された顧客関係を活用して競争上の地位を維持する強力な地元企業が存在することがよくあります。

ヘリコプターサービス市場での成功は、変化する市場状況と進化する顧客要件に適応するオペレーターの能力にますます依存しています。企業は、競争の激しい環境で収益性を維持するために、機材の最適化、ルート計画、メンテナンススケジューリングを通じて運用効率に焦点を当てる必要があります。強化された安全監視、顧客サービス、運用管理のためのデジタル技術の採用は、市場リーダーシップにとって不可欠になりつつあります。プロバイダーはまた、特に石油・ガス産業の周期的な性質を考慮し、単一の産業セクターへの依存を減らすために、サービス提供と顧客基盤を多様化する必要があります。規制遵守と安全基準は引き続き重要な成功要因であり、オペレーターは定期的なトレーニングと安全管理システムに投資する必要があります。技術プロバイダー、メンテナンス組織、補完的なサービスプロバイダーとの戦略的パートナーシップを形成する能力は、競争優位性を維持するためにますます重要になるでしょう。企業はまた、クライアントの意思決定と規制枠組みにおいてこの要素の重要性が増しているため、運用における環境持続可能性を考慮する必要があります。

最近の業界動向

* 2023年7月:Cicare USAは、Cicare 8ヘリコプターが超軽量ヘリコプターのLTF-ULH規制(最大離陸重量600kgまたは1320ポンド未満)の認証を取得したことを発表しました。

* 2023年3月:エアバス・ヘリコプターズは、Genesys Aerosystemsと提携し、H125単発機に計器飛行方式(IFR)機能が導入されたことを発表しました。

このレポートは、「世界のヘリコプターサービス市場」に関する詳細な分析を提供しています。ヘリコプターサービスは、市場参加者によってエンドユーザーにオンデマンドで提供されるものであり、本レポートではその市場の動向、セグメンテーション、競争環境、および将来の展望を包括的に調査しています。

市場概要と予測:

ヘリコプターサービス市場は、2024年には288.0億米ドルと推定されています。2025年には315.9億米ドルに達し、2025年から2030年にかけて年平均成長率(CAGR)8.82%で成長し、2030年には482.1億米ドルに達すると予測されています。本レポートでは、2019年から2024年までの過去の市場規模と、2025年から2030年までの予測市場規模を網羅しています。

市場のダイナミクス:

市場のダイナミクスについては、市場の概要、成長を促進する要因(Market Drivers)、成長を阻害する要因(Market Restraints)が詳細に分析されています。また、ポーターのファイブフォース分析を通じて、サプライヤーの交渉力、買い手/消費者の交渉力、新規参入の脅威、代替製品の脅威、競争の激しさといった側面から市場の競争構造が評価されています。

市場セグメンテーション:

市場は主に用途と地域に基づいてセグメント化されています。

* 用途別:

* エアアンビュランス(航空救急)

* ビジネスおよび法人旅行

* 捜索救助

* レジャーチャーター

* 輸送

* メディアおよびエンターテイメント

* 測量

* オフショア

* その他の用途

これらの各セグメントについて、市場規模が金額(米ドル)で提供されています。

* 地域別:

* 北米: 米国、カナダ

* ヨーロッパ: ドイツ、英国、フランス、ロシア、その他のヨーロッパ諸国

* アジア太平洋: インド、中国、日本、韓国、インドネシア、マレーシア、その他のアジア太平洋諸国

* ラテンアメリカ: ブラジル、メキシコ、その他のラテンアメリカ諸国

* 中東およびアフリカ: サウジアラビア、アラブ首長国連邦、南アフリカ、トルコ、その他の中東およびアフリカ諸国

主要国におけるヘリコプターサービス市場の規模と予測もカバーされています。

地域別ハイライト:

2025年には北米がヘリコプターサービス市場で最大の市場シェアを占めると予測されています。一方、ラテンアメリカは予測期間(2025年~2030年)において最も高いCAGRで成長すると推定されています。

競争環境:

競争環境のセクションでは、ベンダーの市場シェア分析に加え、主要企業のプロファイルが提供されています。主要な市場参加者には、Air Methods Corporation、PHI Group, Inc.、Abu Dhabi Aviation、Babcock Scandinavian Air Ambulance (Babcock International Group)、Bristow Group Inc.などが挙げられます。これらの企業は、市場における戦略的ポジショニングと活動が分析されています。

レポートの構成:

本レポートは、研究の前提条件と範囲を含む「はじめに」から始まり、「調査方法論」、「エグゼクティブサマリー」へと続きます。また、「市場の機会と将来のトレンド」についても言及されており、市場の全体像を把握するための包括的な情報が提供されています。

このレポートは、ヘリコプターサービス市場の現状と将来の展望を理解するための貴重な情報源となります。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.3 市場の阻害要因

- 4.4 ポーターの5つの力分析

- 4.4.1 供給者の交渉力

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション

- 5.1 用途

- 5.1.1 航空救急

- 5.1.2 ビジネスおよび法人旅行

- 5.1.3 捜索救助

- 5.1.4 レジャーチャーター

- 5.1.5 輸送

- 5.1.6 メディアおよびエンターテイメント

- 5.1.7 測量

- 5.1.8 オフショア

- 5.1.9 その他の用途

- 5.2 地域

- 5.2.1 北米

- 5.2.1.1 米国

- 5.2.1.2 カナダ

- 5.2.2 ヨーロッパ

- 5.2.2.1 ドイツ

- 5.2.2.2 イギリス

- 5.2.2.3 フランス

- 5.2.2.4 ロシア

- 5.2.2.5 その他のヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.3.1 インド

- 5.2.3.2 中国

- 5.2.3.3 日本

- 5.2.3.4 韓国

- 5.2.3.5 インドネシア

- 5.2.3.6 マレーシア

- 5.2.3.7 その他のアジア太平洋

- 5.2.4 ラテンアメリカ

- 5.2.4.1 ブラジル

- 5.2.4.2 メキシコ

- 5.2.4.3 その他のラテンアメリカ

- 5.2.5 中東およびアフリカ

- 5.2.5.1 サウジアラビア

- 5.2.5.2 アラブ首長国連邦

- 5.2.5.3 南アフリカ

- 5.2.5.4 トルコ

- 5.2.5.5 その他の中東およびアフリカ

6. 競争環境

- 6.1 ベンダー市場シェア

- 6.2 企業プロファイル

- 6.2.1 アカディアン・エア・メッド・サービス (Acadian Companies)

- 6.2.2 エア・メソッド・コーポレーション

- 6.2.3 ヘリユニオン

- 6.2.4 アブダビ・アビエーション

- 6.2.5 エムソス・メディカル Pvt. Ltd.

- 6.2.6 ブリストウ・グループ Inc

- 6.2.7 ルクセンブルク・エア・レスキュー ASBL

- 6.2.8 PHIグループ, Inc.

- 6.2.9 バブコック・スカンジナビアン・エア・アンビュランス (Babcock International Group)

- 6.2.10 CHCグループ LLC

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

ヘリコプターサービスとは、ヘリコプターという航空機を用いて、人や物を輸送したり、特定の業務を遂行したりする事業全般を指します。その最大の特徴は、滑走路を必要とせず垂直に離着陸できる点、空中の一点に留まるホバリング能力、そして低空での精密な飛行が可能な点にあります。これらの特性を活かし、単なる移動手段に留まらず、多岐にわたる分野で社会に貢献しています。航空法に基づき、厳格な安全基準と運航規定の下、適切な許可や資格を持つ事業者によって提供される専門性の高いサービスです。

次に、ヘリコプターサービスの主な種類についてご説明いたします。まず、旅客輸送サービスとしては、VIP輸送やビジネス移動、観光遊覧を目的としたチャーター便が挙げられます。特定の離島間や都市間を結ぶ定期便も一部で運航されており、近年ではヘリタクシーと呼ばれるオンデマンド型の移動サービスも注目を集めています。貨物輸送サービスでは、建設現場への資材運搬、山間部や災害地への物資輸送、特殊な大型貨物の輸送など、陸路でのアクセスが困難な場所への輸送手段として不可欠です。公共性の高い分野では、医療・救急サービスとして、救急医療の現場で活躍するドクターヘリが全国的に配備され、迅速な患者搬送に貢献しています。また、大規模災害時には、被災地への救援物資輸送や孤立した住民の救助活動にヘリコプターが投入されます。報道・監視サービスも重要な役割を担っており、テレビ局の取材ヘリは事件・事故や災害の状況をリアルタイムで伝えるために不可欠です。警察、消防、海上保安庁なども、広域の監視、捜索、救助活動にヘリコプターを常時活用しています。さらに、電力会社による送電線パトロールや、航空測量、農薬散布、林野火災の消火活動、映画やCM撮影など、産業・特殊作業サービスも多岐にわたります。

これらのヘリコプターサービスは、その特性を活かして様々な用途で利用されています。最も顕著なのは、緊急性や迅速性が求められる場面での活用です。災害時の救助活動や物資輸送、急患の搬送、そして緊急を要する取材活動において、ヘリコプターは他の交通機関では代替できない役割を果たします。また、山間部、離島、高層ビルの屋上など、陸路や固定翼機ではアクセスが困難な場所への移動や輸送手段としても重宝されます。広範囲にわたる監視や調査も得意分野であり、警察や消防による広域パトロール、送電線やパイプラインの点検、精密な航空測量などに活用されています。高所での建設資材運搬や農薬散布、空中からの特殊な撮影など、特定の作業を効率的に行うためのプラットフォームとしても利用価値が高いです。都市部の交通渋滞を回避し、ビジネス移動の時間を大幅に短縮するなど、時間短縮と効率化の面でも大きなメリットを提供します。

ヘリコプターサービスの発展を支える関連技術も日々進化しています。機体技術においては、燃費効率と出力性能を両立させた高性能エンジンの開発、軽量かつ高強度な複合材料の採用による機体軽量化が進んでいます。操縦の安全性と容易性を高めるフライ・バイ・ワイヤやデジタル制御システム、そして騒音を低減するノイズリダクション技術も重要です。将来的には、自動操縦や自律飛行技術が都市型航空交通(UAM)の実現に向けて不可欠な要素となるでしょう。アビオニクス分野では、高精度な測位を可能にするGPS/GNSS、気象レーダー、地形データベース、そしてパイロットの負担を軽減する統合型コックピットディスプレイ(グラスコックピット)が標準装備されつつあります。衝突防止システム(TCAS)や、夜間飛行・悪天候飛行を支援する赤外線センサー(FLIR)なども安全運航に寄与しています。運航管理システムも高度化しており、リアルタイムでの機体追跡、効率的なフライトプランニング、そして厳格な整備管理を可能にするソフトウェアが導入されています。さらに、ヘリポートやヘリパッドの設計・建設技術、給油・整備設備、そして航空管制システムとの連携も、サービス提供の基盤を形成する重要なインフラ技術です。

現在のヘリコプターサービス市場の背景について見てみましょう。日本国内では、ドクターヘリや災害派遣といった公共性の高い分野での需要が安定しており、社会インフラの一部として定着しています。ビジネスチャーターや観光遊覧は、富裕層やインバウンド需要に支えられていますが、景気変動の影響を受けやすい側面もあります。建設業や農業など、人手不足や高齢化が進む産業分野では、ヘリコプターを活用した効率化への期待が高まっています。一方で、ヘリコプターの運航コストは非常に高く、パイロットや整備士の不足も深刻な課題です。騒音問題や天候による運航制約も、サービス拡大の障壁となることがあります。また、航空法に基づく厳格な規制は、安全性を確保する上で不可欠ですが、新規参入や新たなサービス展開のハードルとなる場合もあります。しかし、市場には新たなトレンドも生まれています。特に注目されているのが、都市型航空交通(UAM: Urban Air Mobility)の概念であり、電動垂直離着陸機(eVTOL)の開発競争が世界中で激化しています。これは、将来的にヘリコプターサービスが都市内移動や近距離移動の主要な選択肢となる可能性を示唆しています。また、ドローンとの連携による点検や測量作業の効率化、AIやIoTを活用した運航管理の高度化も進んでいます。環境負荷低減への意識の高まりから、電動化やバイオ燃料の導入も検討され始めています。

最後に、ヘリコプターサービスの将来展望について考察します。最も大きな変化をもたらす可能性を秘めているのは、やはりUAMの実現です。eVTOLの普及により、都市部でのエアタクシーやエアシャトルといった新たな移動手段が確立され、ヘリコプターサービスはより身近な存在となるかもしれません。自動化や自律化技術の進展は、パイロットの負担を軽減し、安全性をさらに向上させるだけでなく、将来的には無人運航によるコスト削減にも繋がる可能性があります。サービスはさらに多様化し、スマートフォンアプリを通じたオンデマンド型の予約システムが普及することで、より手軽に利用できるようになるでしょう。観光やエンターテイメント分野では、これまでにない体験を提供する新たなサービスが生まれることも期待されます。災害対応能力も、技術の進化と運航体制の強化によって、さらに向上していくことでしょう。しかし、これらの将来展望を実現するためには、いくつかの課題を克服する必要があります。法整備の遅れは、新しい技術やサービスの導入を阻害する可能性があります。騒音問題や安全性に対する社会受容性の確保も重要ですし、eVTOLの普及には、都市部における離着陸場や充電施設といったインフラ整備が不可欠です。また、コスト削減と安全性の維持という相反する要件を両立させることも大きな課題です。そして、高度な技術を操るパイロットや整備士の人材育成も、持続的なサービス提供のために欠かせません。これらの課題を乗り越えることで、ヘリコプターサービスは、私たちの社会においてさらに重要な役割を担い、より安全で効率的、そして持続可能な移動・作業手段として進化していくことでしょう。