グローバル血液腫瘍検査市場 規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

血液腫瘍検査市場レポートは、製品・サービス(アッセイキットおよび試薬、サービス)、癌種(白血病、リンパ腫、多発性骨髄腫、その他)、技術(ポリメラーゼ連鎖反応(PCR)、免疫組織化学(IHC)、次世代シーケンシング(NGS)、その他の技術)、エンドユーザー(病院、学術・研究機関、その他のエンドユーザー)、および地域別に業界を分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血液腫瘍検査市場の概要

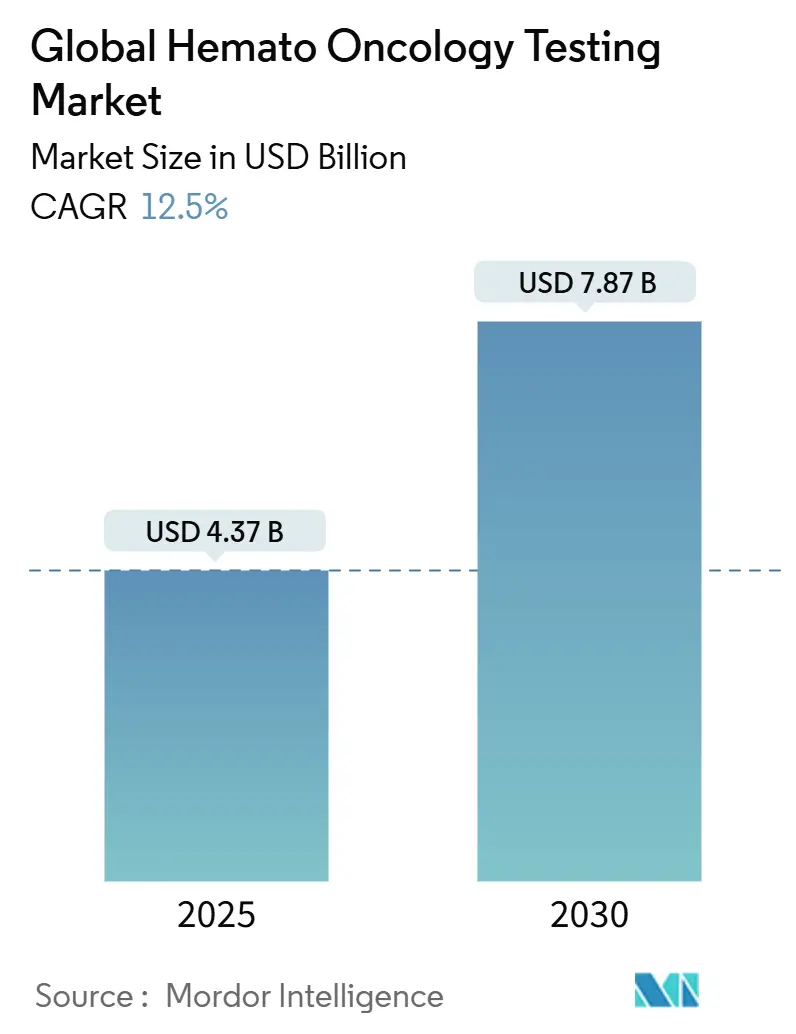

血液腫瘍検査市場は、2025年には43.7億米ドルに達し、2030年までに78.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は12.5%と、臨床診断分野で急速に成長しているセグメントの一つです。この成長は、診断ワークフローにおける人工知能(AI)の広範な採用、リキッドバイオプシーの日常的な利用、そして第一世代の遺伝子アッセイから標準化された次世代シーケンシング(NGS)プラットフォームへの着実な移行によって推進されています。

2025年5月の米国食品医薬品局(FDA)による血液悪性腫瘍向けDNAベースの微小残存病変(MRD)検査のクラスIIへの再分類は、規制上の摩擦を軽減し、商業展開を加速させています。包括的な分子プロファイリングへの需要の高まりと、非侵襲的サンプリングに対する医師の信頼の向上は、地域病院と専門検査機関の両方で検査の利用を強化しています。同時に、細胞遺伝学、デジタル病理学、およびクラウドベースのバイオインフォマティクスにおける自動化は、検査室のスループットを向上させ、サンプルあたりのコストを削減し、二桁の収益成長を維持しています。

主要なレポートのポイント

* 製品・サービス別: サービス部門が2024年に血液腫瘍検査市場シェアの68.40%を占め、市場を牽引しました。一方、アッセイキットおよび試薬は2030年までに13.05%のCAGRで成長すると予測されています。

* 癌の種類別: リンパ腫検査が2024年に血液腫瘍検査市場規模の40.72%を占めました。白血病検査は2030年までに13.76%のCAGRで最も速い成長を記録すると予測されています。

* 技術別: PCRが2024年に血液腫瘍検査市場シェアの43.15%を維持しました。免疫組織化学(IHC)は予測期間中に14.11%のCAGRで拡大すると予想されています。

* エンドユーザー別: 病院が2024年に血液腫瘍検査市場規模の57.48%を占め、支配的なシェアを保持しました。しかし、リファレンスラボおよび専門ラボは13.81%のCAGRで成長すると見込まれています。

* 地域別: 北米が2024年に収益シェアの42.15%を占めました。一方、アジア太平洋地域は2030年までに14.28%のCAGRで成長すると予測されています。

市場のトレンドと洞察

推進要因

1. 血液癌の発生率の増加: 世界的な疾病負荷研究によると、多発性骨髄腫、急性骨髄性白血病、多様なリンパ系腫瘍の有病率は、人口の高齢化と診断プログラムの改善により増加しています。これにより、希少な遺伝子型や複雑な構造的変異を検出できる高解像度分子検査への持続的な需要が生じています。包括的なゲノムパネルを展開する検査機関は、より迅速で正確な分類を提供し、治療選択とモニタリングを支援しています。

2. 個別化治療への需要の高まり: 精密腫瘍学は、コンパニオン診断が分子学的知見を標的薬、免疫療法、細胞ベースの介入と結びつけることで、治療経路を再構築しています。FDAが2024年8月に500以上の遺伝子をカバーする初のパンキャンサー検査であるIlluminaのTruSight Oncology Comprehensiveアッセイを承認したことは、広範なパネルを支持する規制当局の準備を示しています。費用対効果の研究は、初期のNGSプロファイリングが非効果的な治療を排除し、最適な治療までの時間を短縮することで、全体的な支出を削減することを示しています。

3. 分子診断技術の進歩: AI支援フローサイトメトリーは、B細胞およびT細胞悪性腫瘍を専門の血液病理学者に匹敵する精度で識別し、報告時間を短縮し、読者間のばらつきを低減しています。細胞遺伝学では、自動ハーベスターと冷却スライドプロセッサーが技術者の時間を削減し、染色体レベルの画像品質を向上させています。デジタル病理学プラットフォームは、全スライド画像とゲノムメタデータを融合させ、臨床医が腫瘍生物学を視覚化するのに役立つマルチモーダルダッシュボードを生成します。

4. 非侵襲的リキッドバイオプシーの採用増加: 骨髄吸引およびトレフィン生検は、不快感と処置上のリスクを伴います。対照的に、無細胞DNAアッセイは末梢血からクローンプロファイルを捕捉し、早期診断、MRD監視、再発予測を同等の感度でサポートします。査読付き研究は、循環腫瘍DNAが標準的な顕微鏡検査よりも早く作用可能な変異を検出することが多いことを示しています。無細胞RNAとDNAを組み合わせた新しいアッセイは、ゲノム変異とともにトランスクリプトームの変化を明らかにし、疾患の進化と治療反応に関する情報を提供する単一の検査を臨床医に提供します。

阻害要因

1. 不利な償還シナリオ: CMSのデータによると、2020年のカバレッジ調整後、検査室のNGS請求に対するメディケアの拒否率は16.8%から27.4%に上昇し、独立系検査機関が不均衡に影響を受けました。商業保険会社はZコードなどの事前承認のハードルを追加し、請求サイクルを長期化させ、管理上のオーバーヘッドを発生させています。これらの動向は、短期的なキャッシュフローを抑制し、コストに敏感な環境での採用を妨げ、市場にブレーキをかけています。

2. 次世代シーケンシング検査の高コスト: (詳細な説明は提供されていませんが、阻害要因として挙げられています。)

3. 熟練した分子病理学者の不足: 162カ国を対象とした労働力分析では、人口100万人あたりわずか14人の病理医しか開業しておらず、サハラ以南のアフリカやラテンアメリカの一部で深刻な不足が報告されています。限られた人員は、検査機関が高度なアッセイを導入できる速度を妨げ、すでに症例の滞留に直面している地域でのスループットを制約しています。

4. ゲノムデータ相互運用性およびサイバーセキュリティのギャップ: (詳細な説明は提供されていませんが、阻害要因として挙げられています。)

セグメント分析

* 製品・サービス別: サービス部門は2024年に68.40%の収益を上げ、血液腫瘍検査市場で最大のシェアを占めました。病院ネットワーク、地域クリニック、製薬スポンサーは、サンプルロジスティクス、核酸抽出、シーケンシング、バイオインフォマティクス、バリアントキュレーションにわたるエンドツーエンドのワークフローを専門サービスプロバイダーに依存しています。アッセイキットおよび試薬は、より小さいセグメントですが、2030年までに13.05%のCAGRで最も速い成長を示しています。

* 癌の種類別: リンパ腫検査は2024年に血液腫瘍検査市場シェアの40.72%を占め、2025年には17.8億米ドルに達しました。これは、ホジキンリンパ腫と非ホジキンリンパ腫の多様なスペクトルが、それぞれ免疫表現型検査、遺伝子再配列研究、変異パネルを必要とすることを反映しています。白血病検査は、MRD監視が標準治療となるにつれて13.76%のCAGRで成長しています。

* 技術別: PCRは2024年の収益の43.15%を占め、融合遺伝子検出、コピー数解析、病原体スクリーニングにおける検査室の主力としての地位を確立しています。2025年には18.9億米ドルに達しました。免疫組織化学(IHC)は、マルチプレックス抗体パネルと自動染色装置が診断スループットを向上させるにつれて、2030年までに14.11%のCAGRで成長する態勢が整っています。

* エンドユーザー別: 病院は2024年の請求額の57.48%を占め、腫瘍ケアにおけるゲートキーパーとしての役割を証明しています。2025年には24.2億米ドルに達しました。しかし、リファレンスラボおよび専門ラボは、深いアッセイメニューと堅牢なロジスティクスを提供することで、13.81%のCAGRで成長しています。

地域分析

* 北米: 2024年に42.15%の収益シェアを占め、成熟した償還構造と早期の技術採用が高い検査利用を維持しています。米国は新しいアッセイを迅速に承認し続けており、カナダの州立医療システムは集中型ゲノムプログラムを導入しています。メキシコの民間部門は医療観光向けにリキッドバイオプシーサービスを拡大しています。

* アジア太平洋: 2030年までに14.28%のCAGRが予測されており、最もダイナミックな地域です。中国、日本、インドの政府イニシアチブは、検査室の近代化に資金を提供し、分子パネルを標準治療として補助しています。規制枠組みはIVDの調和に向けて収束しており、承認時間を短縮し、現地生産を刺激しています。

* 欧州: 公的支払者が費用対効果を慎重に検討する中で、バランスの取れた成長を維持しています。EU全体のイニシアチブはデータ相互運用性を促進し、国境を越えた臨床試験やリファレンスラボの協力を容易にしています。ドイツとフランスはNGSパネルの償還コードを拡大しており、英国のゲノム医療サービスは血液学の適応症を追加し続けています。

競争環境

血液腫瘍検査市場は中程度に細分化されており、上位5社が2024年の収益の約48%を支配しています。大手統合型企業は、試薬ポートフォリオ、シーケンシングプラットフォーム、認定サービスラボを組み合わせて、採用障壁を緩和するターンキーソリューションを提供しています。小規模なイノベーターは、リキッドバイオプシー、AI対応インフォマティクス、またはマイクロ流体サンプル前処理に焦点を当てることで競争しています。FDAのクラスII再分類と進化するEU IVDR経路により、技術的進歩が市場に迅速に到達するため、競争の激しさが増しています。

戦略的提携は主要な成長ドライバーであり続けています。例えば、Adaptive BiotechnologiesとNeoGenomicsは、独自のT細胞受容体アッセイと全国的な検査ネットワークを組み合わせたMRDモニタリングに関する独占契約を締結し、検査アクセスを拡大しました。AgilentはIncyteと提携し、パイプライン薬に合わせたコンパニオン診断薬を開発しています。ServierとQIAGENは、AMLケアのための迅速なターンアラウンドを約束するPCRベースのIDH1コンパニオン検査を計画しています。買収も供給を形成しており、LabcorpはIncyte Diagnosticsの臨床検査事業を吸収して腫瘍学の能力を深めました。

技術差別化はますますデータ中心になっています。ベンダーは、NISTゲノムデータサイバーセキュリティフレームワークに準拠した暗号化されたクラウドリポジトリを宣伝しており、これは病院のプライバシー担当者の共感を呼ぶ特性です。デジタル病理ビューアに組み込まれたAIアルゴリズムは、ルーチン分類タスクを自動化することで、新規参入企業がその能力以上の成果を上げるのに役立っています。一方、既存企業は規模を活用して、機器、試薬、分析をサブスクリプションモデルにバンドルし、顧客を囲い込んでいます。価格競争は穏やかであり、購入者は単位コストよりもターンアラウンドタイムと臨床感度を重視するため、ベンダーは健全なマージンを維持し、イノベーションを維持するための研究開発に再投資することができます。

世界の血液腫瘍検査業界の主要企業

* Abbott

* QIAGEN

* F. Hoffmann-La Roche Ltd

* Illumina Inc.

* Thermo Fisher Scientific Inc.

最近の業界動向

* 2024年1月: Agilent Technologiesは、Incyteの血液学および腫瘍学ポートフォリオ全体でコンパニオン診断薬を共同開発する契約を締結しました。

* 2023年12月: Huntsman Cancer Instituteは、NGSが小児悪性腫瘍の再発リスクを確実に予測し、小児腫瘍プログラムでの広範な採用を支持すると報告しました。

* 2023年3月: ServierとQIAGENは、IDH1変異AML向けのPCRベースのコンパニオン診断薬を開発するための戦略的パートナーシップを開始し、迅速な検査室ターンアラウンドとグローバルな流通を目指しています。

このレポートは、血液腫瘍検査市場に関する包括的な分析を提供しています。本市場は、白血病、リンパ腫、多発性骨髄腫といった血液関連悪性腫瘍の検出、分類、監視に用いられる分子および免疫組織化学アッセイによって生み出される収益の総体と定義されています。対象となる検査には、PCR、次世代シーケンシング(NGS)、細胞遺伝学、フローサイトメトリー、免疫組織化学(IHC)パネルなどが含まれ、診断、治療選択、微小残存病変の追跡、再発監視といった幅広い用途で活用されています。なお、ルーチンの血球計算器や非腫瘍性バイオマーカーを対象としない一般的な血液学試薬は、本調査の範囲外とされています。

Mordor Intelligenceの予測によると、世界の血液腫瘍検査市場は2025年に43.7億米ドルと評価され、2030年までに78.7億米ドルに達すると見込まれており、予測期間中の年平均成長率(CAGR)は12.5%と高い成長が期待されています。

市場の成長を牽引する主要な要因としては、血液がんの発生率増加、個別化医療に対する需要の高まり、分子診断技術の継続的な進歩が挙げられます。具体的には、非侵襲性リキッドバイオプシーの採用拡大、血液腫瘍学研究室におけるAI駆動型意思決定支援システムの導入、そして新興市場における分散型PoC(Point-of-Care)分子プラットフォームの普及も、市場拡大に大きく貢献しています。これらの要因は、より正確で効率的な診断と治療法の選択を可能にし、患者の転帰改善に寄与すると期待されています。

一方で、市場の成長を抑制する要因も存在します。不利な償還シナリオ、次世代シーケンシング(NGS)検査の高コスト、熟練した分子病理学者の不足、ゲノムデータの相互運用性およびサイバーセキュリティに関する課題などが挙げられます。これらの課題は、検査の普及とアクセスを制限する可能性があります。

市場は、製品・サービス、がん種、技術、エンドユーザー、地域といった複数の側面から詳細にセグメント化されています。

製品・サービス別では、PCRアッセイキット、NGSパネル&ライブラリー調製キット、IHC/フローサイトメトリー試薬などの「アッセイキット&試薬」と「サービス」に分類されます。

がん種別では、白血病、リンパ腫、多発性骨髄腫、その他の血液悪性腫瘍が対象です。

技術別では、ポリメラーゼ連鎖反応(PCR)、次世代シーケンシング(NGS)、免疫組織化学(IHC)、フローサイトメトリー、その他の技術が分析されており、特にNGSは個別化医療の進展とともにその重要性を増しています。

エンドユーザー別では、病院、リファレンス&専門ラボ、その他のエンドユーザーが含まれます。

地域別に見ると、2025年には北米が最大の市場シェアを占めています。これは、高度な医療インフラと早期診断への意識の高さに支えられています。しかし、アジア太平洋地域は、インフラのアップグレードと支援的な規制に牽引され、2030年まで14.28%のCAGRで最も急速に成長する地域と予測されています。

本市場における主要な競合企業には、F. Hoffmann-La Roche Ltd、Abbott Laboratories、Thermo Fisher Scientific Inc.、QIAGEN、Illumina Inc.、Bio-Rad Laboratories Inc.、Guardant Health、Adaptive Biotechnologies、Invitae Corp. / ArcherDX、Cepheid (Danaher)などが挙げられます。これらの企業は、市場の集中度、市場シェア、戦略的情報、製品・サービス、最近の動向といった観点から詳細にプロファイルされています。

本レポートの調査方法は、腫瘍専門医、分子病理学者、検査室調達マネージャーなどからの一次調査、世界保健機関(WHO)のGLOBOCANレジストリやSurveillance Epidemiology and End Results(SEER)データベースなどの信頼性の高い情報源を用いたデスク調査、そしてトップダウンおよびボトムアップのアプローチを組み合わせた市場規模算出・予測モデルに基づいています。Mordor Intelligenceのデータは、バランスの取れた調査範囲、毎年更新される発生率データ、および二重経路検証により、信頼性の高い市場分析を提供しています。これにより、市場の動向と将来の展望について、経営層が意思決定に活用できる堅牢な分析が提供されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 血液がんの発生率の増加

- 4.2.2 個別化治療への需要の高まり

- 4.2.3 分子診断技術の進歩

- 4.2.4 非侵襲性リキッドバイオプシーの採用増加

- 4.2.5 血液腫瘍検査室におけるAI駆動型意思決定支援

- 4.2.6 新興市場における分散型PoC分子プラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 不利な償還シナリオ

- 4.3.2 次世代シーケンシング検査の高コスト

- 4.3.3 熟練した分子病理学者の不足

- 4.3.4 ゲノムデータ相互運用性とサイバーセキュリティのギャップ

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入の脅威

- 4.7.2 買い手の交渉力

- 4.7.3 供給者の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対立

5. 市場規模と成長予測(金額)

- 5.1 製品およびサービス別

- 5.1.1 アッセイキットおよび試薬

- 5.1.1.1 PCRアッセイキット

- 5.1.1.2 NGSパネルおよびライブラリー調製キット

- 5.1.1.3 IHC/フローサイトメトリー試薬

- 5.1.2 サービス

- 5.2 がんの種類別

- 5.2.1 白血病

- 5.2.2 リンパ腫

- 5.2.3 多発性骨髄腫

- 5.2.4 その他の血液悪性腫瘍

- 5.3 技術別

- 5.3.1 ポリメラーゼ連鎖反応 (PCR)

- 5.3.2 次世代シーケンシング (NGS)

- 5.3.3 免疫組織化学 (IHC)

- 5.3.4 フローサイトメトリー

- 5.3.5 その他の技術

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 リファレンスおよび専門ラボ

- 5.4.3 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル (グローバル概要、市場概要、主要セグメント、入手可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 F. Hoffmann-La Roche Ltd

- 6.3.2 Abbott Laboratories

- 6.3.3 Thermo Fisher Scientific Inc.

- 6.3.4 QIAGEN

- 6.3.5 Illumina Inc.

- 6.3.6 Bio-Rad Laboratories Inc.

- 6.3.7 Guardant Health

- 6.3.8 Adaptive Biotechnologies

- 6.3.9 Invitae Corp. / ArcherDX

- 6.3.10 Cepheid (Danaher)

- 6.3.11 EntroGen Inc.

- 6.3.12 NeoGenomics Inc.

- 6.3.13 Sysmex Corp.

- 6.3.14 Beckman Coulter (Danaher)

- 6.3.15 Siemens Healthineers

- 6.3.16 Becton, Dickinson and Company

- 6.3.17 Labcorp Oncology

- 6.3.18 Precipio Inc.

- 6.3.19 Biotype GmbH

- 6.3.20 Invivoscribe Inc.

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

グローバル血液腫瘍検査とは、血液がん(白血病、リンパ腫、多発性骨髄腫など)や固形腫瘍における血液学的側面を対象とし、その診断、病期分類、治療効果モニタリング、予後予測のために世界規模で行われる検査の総称でございます。「グローバル」とは、国際的に標準化されたプロトコルや最新技術を用い、世界中の患者様へ均質な医療を提供しようとする取り組みを指します。国際的な連携、データ共有、多施設共同研究が不可欠であり、地域差なく質の高い診断と治療選択を可能にすることを目指しております。

血液腫瘍検査には多岐にわたる種類がございます。

まず、形態学的検査は、血液塗抹標本や骨髄穿刺・生検による細胞観察で、血液腫瘍診断の基本です。

次に、フローサイトメトリーは、細胞表面や細胞内の特定の抗原を蛍光標識抗体で検出し、白血病・リンパ腫の病型分類、悪性度評価、微小残存病変(MRD)検出に非常に有用でございます。

細胞遺伝学的検査では、染色体核型分析により染色体の数や構造異常を検出し、診断や予後予測に重要な情報を提供します。

さらに、分子遺伝学的検査は、より詳細な遺伝子レベルの異常を検出します。FISH(Fluorescence In Situ Hybridization)は特定の遺伝子領域を可視化し、染色体転座や欠失などの異常を検出します。PCR(Polymerase Chain Reaction)法は、特定の遺伝子変異や融合遺伝子を増幅・検出するのに用いられ、特に微小残存病変の検出に威力を発揮します。次世代シーケンシング(NGS)は、一度に多数の遺伝子を網羅的に解析できるため、複雑な遺伝子異常のプロファイリングや、治療標的の同定に不可欠な技術となっております。これらの分子遺伝学的検査は、個別化医療の推進において中心的な役割を担っています。

その他にも、免疫組織化学検査は、組織標本中の特定のタンパク質の発現を検出することで、リンパ腫の病型分類や悪性度評価に貢献します。また、血清学的検査では、腫瘍マーカーやウイルス感染の有無などを調べることがあります。

これらの検査は単独で行われるだけでなく、複数の手法を組み合わせて総合的に評価されることが一般的です。例えば、診断時には形態学的検査、フローサイトメトリー、細胞遺伝学的検査、分子遺伝学的検査が連携して行われ、治療効果のモニタリングにはフローサイトメトリーによるMRD検出や、分子遺伝学的検査による遺伝子変異量の追跡が用いられます。

グローバルな血液腫瘍検査の取り組みは、これらの高度な検査技術を世界中で標準化し、最新の知見に基づいた診断・治療選択を可能にすることで、患者様の予後改善に大きく貢献することを目指しております。国際的なガイドラインの策定、品質管理の徹底、そして検査データの共有と解析を通じて、より効果的で安全な医療の提供に努めてまいります。