血液分析装置市場:規模とシェア分析、成長トレンドと予測 (2025年~2030年)

本レポートは血液分析装置企業を対象とし、市場は製品別(機器、試薬、サービス)、エンドユーザー別(病院、臨床検査機関、研究機関、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に分類されています。本レポートは、上記セグメントの価値(100万米ドル単位)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血液分析装置市場の概要:成長トレンドと予測(2025年~2030年)

# 1. 市場概要

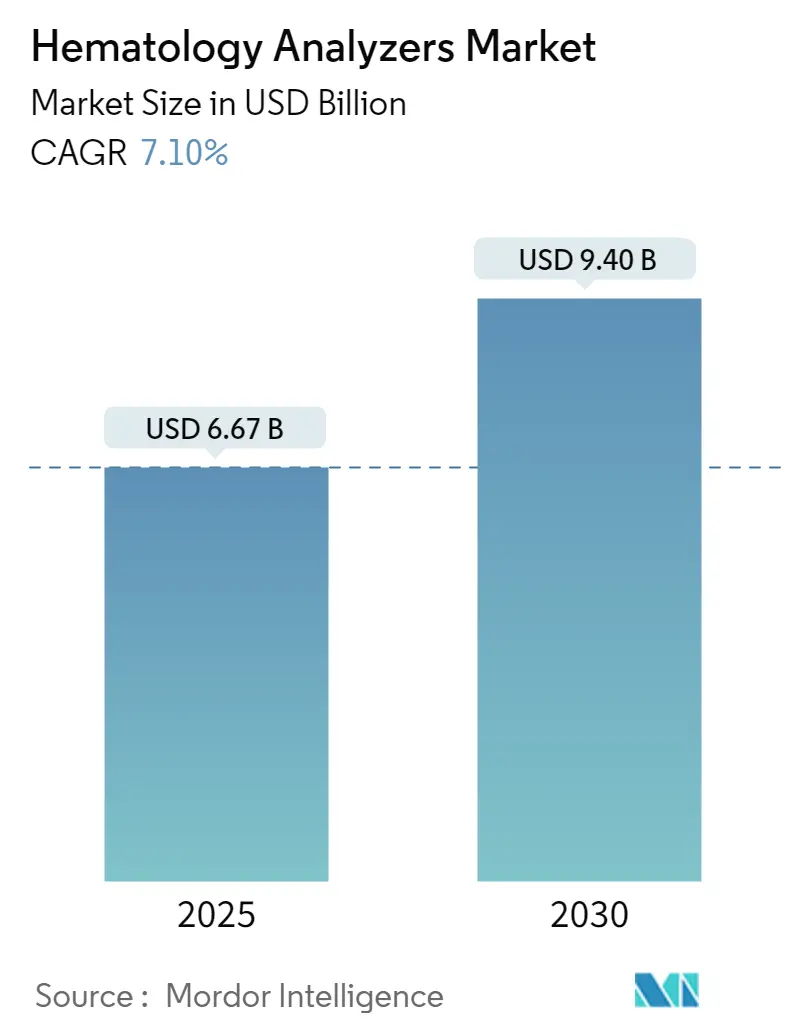

血液分析装置市場は、2025年には66.7億米ドルに達し、7.10%の年平均成長率(CAGR)で拡大し、2030年には94.0億米ドルに達すると予測されています。この持続的な成長は、主に以下の3つの構造的変化に支えられています。

1. 中所得国における3分類システムから5分類・6分類鑑別システムへの急速な移行: 特に中所得国において、より高度な鑑別分析が可能なシステムへの需要が高まっています。

2. 新生児および高齢者疾患に対する公的部門のスクリーニング義務化: 政府によるスクリーニングプログラムの拡大が、分析装置の需要を促進しています。

3. 形態学、フローサイトメトリー、化学データを単一のワークセルに統合する人工知能(AI)ツールの着実な統合: AIの導入により、診断の効率性と精度が向上しています。

市場の上流では、高度な鑑別分析には独自の希釈液、界面活性剤、校正液が必要となるため、試薬の消費が加速し、検査機関は長期的な供給契約に縛られる傾向にあります。下流では、病院の統合と集中型メガラボの台頭により、複数拠点ネットワーク全体でトレーサビリティを維持しつつ、2時間以内のターンアラウンド目標を達成できる高スループットの自動化システムへの需要が高まっています。さらに、AIを活用した事前分類は、手動による塗抹標本レビュー時間を大幅に短縮し、技術者不足を緩和し、分析装置の稼働率を向上させています。この傾向は北米で最も顕著であり、中国やインドのトップティアのリファレンスラボでもますます見られるようになっています。

地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。市場の集中度は中程度です。

# 2. 主要なレポートのポイント

* 製品タイプ別: 試薬は2024年に世界の収益の57.81%を占め、2030年までに8.45%のCAGRで拡大すると予測されています。

* モダリティ別: 全自動システムは2024年も引き続き主要なプラットフォームであり、1日あたりのサンプル処理量が最も多いです。半自動モデルの採用は低く、個別の成長率は報告されていません。

* エンドユーザー別: 病院検査室は2024年に最大の検査量を占めましたが、商業リファレンスプロバイダーは特定のCAGRは開示されていないものの、最も急速に拡大している顧客グループです。

* 技術別: 電気インピーダンスは2024年に38.56%の収益シェアでリードしました。フローサイトメトリープラットフォームは最も速い採用ペースを示しましたが、定量的なCAGRは提供されていません。

* アプリケーション別: 貧血検査は2024年の売上の37.90%を占めました。一方、血液がん診断は2030年までに7.87%のCAGRで拡大すると予測されています。

* 地域別: 北米は2024年に世界の収益の40.23%を占めました。アジア太平洋地域は2030年までに7.23%のCAGRを記録すると予測されています。

# 3. 世界の血液分析装置市場のトレンドと洞察(ドライバー)

市場の成長を牽引する主な要因は以下の通りです。

* 血液疾患の発生率上昇(CAGRへの影響: +1.8%)

白血病、リンパ腫、骨髄腫などの血液疾患の有病率の増加は、高度な鑑別分析に対する持続的な需要を促進しています。高所得国では2024年に非ホジキンリンパ腫の症例が再び増加しており、標準的な3分類機器では提供できない高感度な細胞フラグアルゴリズムの必要性が強調されています。高齢化も検査量を増加させており、2024年にはメディケア受給者の血液がん診断率が2.68%であったのに対し、雇用主保険加入者では0.31%でした。この人口動態の変化だけでも、分析装置のアップグレードを促しています。そのため、検査機関は、高解像度光学経路、AI分類器、デジタルレポートを統合し、偽陰性を減らし、治療決定を加速するプラットフォームを優先しています。

* 中所得国における5分類・6分類鑑別分析装置の採用拡大(CAGRへの影響: +1.2%)

中国、インド、ブラジル、エジプトなどの政府は、レガシーな3分類機器を5分類または6分類の白血球システムに置き換えるインフラ近代化プログラムを加速させています。経済モデルによると、中国の都市部および農村部の医療センターでは、高度な分析装置によるポイントオブケアHbA1cスクリーニングが費用対効果が高いことが示されており、血液学分野での展開にも同様の傾向が見られます。ベンダーは、複数年の試薬契約とリモートサービスパッケージをバンドルすることで、これらの高成長地域で継続的な収益源を確立しています。

* 中央検査室ネットワークの統合(CAGRへの影響: +0.9%)

米国およびEUにおける病院の合併やプライベートエクイティによる買収は、独立系臨床検査室の総数を減少させていますが、1施設あたりの1日あたりの平均検査量を大幅に増加させています。大規模なネットワークでは、サンプルを自動ルーティングし、結果を自動検証し、地理的に分散した採血センター全体で一貫した性能を発揮できる高スループットの分析装置が求められています。Labcorpの広範なワークフローは、標準化されたプラットフォームが検査あたりのコストを削減し、試薬供給契約交渉における購買力を強化することを示しています。

* AI駆動型事前分類によるレビュー時間の短縮(CAGRへの影響: +1.1%)

人工知能モジュールは、ルーチンの塗抹標本において骨髄芽球で91%、異型リンパ球で88%の感度を達成し、早期導入ラボでは手動レビュー時間を半分以上削減しています。この機能は、医療技術者の慢性的な不足に対処し、残業代を削減します。初期の導入事例では、スライドの再試行回数も測定可能に減少し、分析装置の稼働時間とスループットが向上しています。

* 統合型血液学・化学ワークセルへのシフト(CAGRへの影響: +0.7%)

血液学と化学検査を統合したワークセルへの移行は、診断プロセスを効率化し、より包括的な患者情報を提供することで、市場の成長に貢献しています。

* 政府による新生児スクリーニング義務化(CAGRへの影響: +0.8%)

特にアジア太平洋地域において、政府が新生児スクリーニングを義務化する動きは、血液分析装置の需要を押し上げています。

# 4. 世界の血液分析装置市場のトレンドと洞察(抑制要因)

市場の成長を抑制する主な要因は以下の通りです。

* 200床未満の病院における設備投資予算の凍結(CAGRへの影響: -1.4%)

地域病院は、労働費用の増加と償還額の減少に直面しており、設備投資プロジェクトが後回しにされています。欠員調査では、検査部門全体で2桁の人員不足が明らかになっており、理事会が数百万ドル規模の分析装置の交換を正当化することは困難です。そのため、小規模施設では老朽化した機器のサービス契約を延長しており、ダウンタイムのリスクが増加し、地方住民が高度な診断にアクセスする機会が制限されています。

* 南米における再生分析装置の再利用(CAGRへの影響: -0.6%)

南米では、コスト削減のために再生された分析装置が再利用される傾向があり、これが新規分析装置の販売を抑制しています。この傾向は他の新興市場にも波及する可能性があります。

* 資格のある血液病理医の不足による検査メニュー拡大の遅延(CAGRへの影響: -0.8%)

米国では20,000~25,000人の検査技術者が不足していると推定されており、新しい分析装置が導入されても、複雑な異常細胞アッセイの展開が制限されています。人材不足は深刻化しており、多くの検査室が次世代プラットフォームの拡張された検査メニューを活用できていません。この継続的な労働力不足は、プレミアム分析装置からの短期的な収益増加を抑制する恐れがあります。

* 半導体フローセルサプライチェーンの脆弱性(CAGRへの影響: -0.5%)

半導体フローセルなどの主要部品のサプライチェーンの脆弱性は、特に地政学的緊張時に、分析装置の生産と供給に影響を与え、市場の成長を抑制する可能性があります。

# 5. セグメント分析

5.1. 製品タイプ別:試薬が継続的な収益の勢いを維持

試薬は2024年に血液分析装置市場規模の57.81%を占め、検査量の増加と、顧客を単一ベンダーに縛り付ける独自の処方によって牽引されています。予測可能な交換サイクルにより、2030年までに8.45%のCAGRで成長すると予測されており、中央検査室が新しいユニットを購入する前に機器の利用率を最大化するため、ハードウェアの追加を上回るペースです。高度な界面活性剤混合物、核酸色素、AIベースの形態学に合わせた安定化バッファーは、平均販売価格と利益率をさらに押し上げています。

機器の収益は試薬の貢献に劣りますが、特に中所得国の購入者が、長期的に検査あたりの試薬消費量を削減できる5分類システムに移行するにつれて、プラットフォームの普及に不可欠な役割を果たしています。ポイントオブケア分析装置は、外傷治療室や腫瘍学の輸液センターでニッチを切り開き、60秒のターンアラウンドを提供しますが、プレミアムな試薬コストがかかります。サービスは最も小さいセグメントですが、アルゴリズムの更新やリモートパフォーマンス監視がAI分類器の精度を維持するために不可欠であるため、戦略的な重要性を増しています。

5.2. モダリティ別:全自動システムが検査室のワークフローを支配

全自動機器は、中央検査室が一貫性、バーコードによるトレーサビリティ、98%の初回パス精度ベンチマークを追求した結果、2024年に支配的な価値シェアを占めました。「ダークラボ」コンセプトがパイロット段階から生産段階に移行し、人間の介入なしに24時間365日ラックをロードするロボット工学が活用されるにつれて、自動ユニットの血液分析装置市場シェアはさらに拡大するでしょう。半自動モデルは、予測不可能なワークフローや厳しい設備予算を持つサテライトクリニックや血液銀行内で依然として関連性を保っています。

AIを組み込んだ自動検査はエラー率を低下させ、技術者をフラグ付きサンプルの手動鑑別から解放します。同時に、ベンダーは、複数病院グループが新しい購入を承認するのではなく、使用されていないユニットを再配置できるように、サイト全体の分析装置利用率をベンチマークするクラウドダッシュボードをバンドルしています。この資産最適化ロジックは、顧客をベンダーのエコシステムにさらにロックインし、各ハードウェアインストールのライフタイムバリューを強化します。

5.3. エンドユーザー別:病院検査室が検査量を支える

病院検査室は、入院患者および外来患者のCBC検査の大部分を処理し、スライドメーカーを統合したハイエンド分析装置を正当化する規模の経済を生み出しています。彼らの調達委員会は、サービス契約の価格モデルに有利な、血液学、化学、免疫測定プラットフォームを8年ごとに同期させる全社的な更新サイクルをますます採用しています。商業リファレンスプロバイダーは、小規模病院や専門人員が不足している診療所向けに凝固検査や高度なフローパネルをアウトソーシングすることで、パーセンテージでより速く成長しています。

学術研究センターは、臨床試験プロトコルのためにオープンチューブサンプリングポート、高度なフラグ付け、生データのエクスポートを要求するため、デジタルイメージング強化の早期採用者となっています。血液銀行は、低いキャリーオーバー係数と高い赤血球インピーダンス分解能を備えたドナースクリーニング認定分析装置を好みます。これらの異なる要件が、ベンダーにベッドサイドカートリッジから1時間あたり500サンプル処理の自動化ラインまでをカバーするマルチフォームファクターポートフォリオを維持するよう促しています。

5.4. 技術別:電気インピーダンスがハイブリッドイノベーションの中でリーダーシップを維持

電気インピーダンスは、検査あたりの低コストと高容量環境に適した堅牢な設計により、2024年に38.56%の収益を貢献しました。フローサイトメトリーはより高価ですが、免疫表現型検査が腫瘍学の経路の核となるにつれて最も急速に成長しています。ポータブル磁気フローサイトメトリーのプロトタイプは、ポイントオブケアでCD4カウントを可能にすると約束しており、プライマリケアクリニックにおける将来の機会を示唆しています。

レーザー散乱と蛍光は体液細胞数などの特殊なニッチを占めていますが、デジタルイメージングは高解像度スライドスキャンとAI形態学を組み合わせることでギャップを埋めています。イメージングフローサイトメトリーは、定量的蛍光信号と細胞写真を同時に取得することで両方の長所を融合させ、古典的なインピーダンスカウンターに近いスループットで単一細胞分析を可能にします。そのため、ベンダーは、フットプリントを増やすことなくアドレス可能なメニューを拡大するために、単一のシャーシ内に複数の検出チャネルを組み込むハイブリッドパイプラインを追求しています。

5.5. アプリケーション別:貧血が優勢、腫瘍学が漸進的成長を牽引

貧血パネルは、入院、外来、予防医療の各設定におけるCBCの普遍的な利用により、2024年に世界の収益の37.90%を生み出しました。その絶対的な量は、発生率の低い地域でも試薬の需要を確保しています。逆に、7.87%のCAGRを記録している血液がん診断は、高度な免疫表現型検査とデジタルイメージング機能を必要とする高マージンの漸進的検査を追加しています。

出血性疾患モニタリングは、血小板マッピングや粘弾性検査を展開する外科センター内で、安定した収益貢献者であり続けています。遺伝性貧血やサラセミアのスクリーニングプログラムが成熟するにつれて、遺伝性疾患パネルが拡大しています。インドの多施設鎌状赤血球症撲滅ミッションは、2027年までに毎年数百万人の新生児をスクリーニングする予定です。感染症検出は、左方移動パターンや未熟顆粒球を追跡する敗血症アラートアルゴリズムの恩恵を受け、救急部門の急増時に分析装置の利用をさらに促進しています。

# 6. 地域分析

* 北米: 2024年に世界の売上の40.23%を占め、血液学、化学、分子アッセイを統合されたミドルウェアで連携させる統合型ワークセルを優先し続けています。遺伝子治療の新しいDRGを含むメディケア償還改革は、適格性および毒性モニタリングに使用される精密なCBCパラメータの需要を間接的に後押ししています。カナダとメキシコは、州の近代化資金と民間部門の拡大により、老朽化した3分類カウンターをAI対応機器に置き換えることで、漸進的な成長を加えています。

* アジア太平洋: 7.23%のCAGRで拡大しており、人口動態の重みと公衆衛生の義務化により勢いを増しています。中国の8.95%のサラセミア保因者有病率は、コスト規律を維持しつつ1時間あたり120サンプルを処理できる中級分析装置を備えた大規模スクリーニングネットワークへの地方資金を押し上げています。インドの国家鎌状赤血球症撲滅ミッションは、ハブアンドスポークモデルを採用しており、地方の診療所から乾燥血液スポットカードを地区病院の高スループットシステムが受け取ります。このワークフローは、試薬の安定性と堅牢なリモート診断に依存しています。日本と韓国は成熟した自動化スイートを展開していますが、労働力効率のためにAI形態学へのアップグレードを続けています。

* ヨーロッパ: In-Vitro Diagnostic Medical Device Regulation(IVDR)のタイムラインにより複雑化しているものの、安定した交換需要を示しています。2024/1860の延長は検査機関に猶予を与えますが、厳格な市販後監視によってサポートされるCE認証プラットフォームへの調達を促し、深い規制専門知識を持つ既存企業に有利に働いています。ドイツは自動化の必要性を示しており、MVZによるABBロボットの採用はサンプルスループットを25%向上させ、他の高賃金経済圏の先例となっています。

# 7. 競争環境

業界の集中度は、大規模な導入基盤と試薬の独占性によって中程度に維持されています。SysmexはCellaVisionとの提携を活用し、米国血液分析装置市場の約85%を確保しており、デジタル形態学スキャナーとXNシリーズカウンターを統合されたQCソフトウェアの下でバンドルしています。Beckman Coulter、Siemens Healthineers、Abbott Laboratoriesは、化学・血液学統合を通じて差別化を図り、貧血の病因や腫瘍学プロトコルのための単一チューブ反射検査を可能にしています。

戦略的なM&Aは供給ダイナミクスを再構築しています。Advanced InstrumentsによるNova Biomedicalの22億米ドルでの買収は、買い手を電解質およびグルコース検査に拡大させ、既存の試薬フランチャイズと直接競合するワンストップの消耗品プラットフォームを形成しています。Rocheは、2028年までに450の主要原材料を内製化するドイツの試薬メガプラントに6億ユーロを投じることで垂直統合を深め、cobas血液学ラインの供給確実性を向上させています。

AI専門企業との提携は、多額のR&D費用をかけずに製品更新サイクルを加速させています。Siemens HealthineersとScopio Labsの提携は、Atellica 2200ユニット内にフルフィールドデジタル形態学を組み込み、塗抹標本レビューを合理化し、外部スライドスキャナーを削減しています。BDはBioseroと協力して、ロボット液体ハンドラーをFACS分析装置に統合し、細胞治療パイプラインのハイスループットスクリーニングを必要とする製薬クライアントをターゲットにしています。スタートアップ企業は、単一細胞分析や分散型腫瘍学センターに合わせたマイクロ流体プラットフォームに焦点を当てることで、ニッチ市場を開拓し、労働力効率指標を背景にシリーズA資金を獲得しています。

# 8. 血液分析装置業界の主要企業

* Abbott Laboratories

* HORIBA Ltd

* Siemens Healthineers

* Sysmex Corporation

* Danaher Corporation

# 9. 最近の業界動向

* 2025年7月: Scopio Labsは、血液塗抹標本形態学を完全に自動化するAI駆動型プラットフォームを発表し、レビュー時間を60%短縮しました。

* 2024年12月: Rocheは、血液学およびその他の分野における試薬供給を確保するため、ドイツのペンツベルクに6億ユーロを投じて診断薬生産センターを着工しました。

このレポートは、市場の動向、成長予測、競争環境などを詳細に分析したものです。

1. レポートの構成と調査範囲

本レポートは、導入、調査仮定と市場定義、調査範囲、調査方法、エグゼクティブサマリー、市場概況、市場規模と成長予測、競争環境、市場機会と将来展望といった主要なセクションで構成されています。市場の促進要因、抑制要因、バリュー/サプライチェーン分析、規制環境、技術的展望、ポーターのファイブフォース分析も含まれています。

2. 市場の促進要因と抑制要因

市場の主要な促進要因としては、特許切れに伴う新しい薬剤送達形式への移行、自己投与型慢性疾患治療薬の急速な増加、禁煙補助具に対する償還範囲の拡大、マイクロニードル/イオン導入ハイブリッド技術の臨床第III相段階への進展、AIを活用した接着剤設計による皮膚刺激率の低下などが挙げられます。

一方、市場の抑制要因としては、経口ジェネリック医薬品と比較して高い開発コスト、皮膚過敏症に関する訴訟リスク、米国およびEUにおける複合デバイス経路に関する規制の曖昧さが指摘されています。

3. 市場のセグメンテーション

市場は、放出技術別(薬剤内蔵型、リザーバー型、マトリックス型、マイクロニードル補助型など)、治療領域別(禁煙、ホルモン補充療法、疼痛管理、神経疾患、心血管疾患、避妊など)、接着技術別(アクリレート系、シリコーン系、ハイドロゲル系など)、流通チャネル別(病院薬局、小売薬局、オンライン薬局など)、および地域別(北米、欧州、アジア太平洋、南米、中東・アフリカ)に詳細に分析されています。

4. 競争環境

競争環境の分析では、市場集中度、市場シェア分析、主要企業のプロファイルが含まれています。プロファイルされている企業には、3M Company、Abbott Laboratories、Johnson & Johnson Services Inc.、Novartis International AG、Teva Pharmaceutical Industries Ltd.、Hisamitsu Pharmaceutical Co. Inc.、GlaxoSmithKline plc、Bayer AG、Viatris Inc.、LTS Lohmann Therapie-Systeme AG、Nitto Denko Corporation、Corium LLC、Agile Therapeutics Inc.、UCB S.A.、Luye Pharma Group Ltd.、Zydus Lifesciences Ltd.、Sparsha Pharma International Pvt Ltd、Tapemark Inc.、AdhexPharmaなどが挙げられます。

5. 血液分析装置市場に関する主要な洞察

レポートでは、血液分析装置市場に関する具体的な数値予測も提供されています。2025年の血液分析装置市場規模は66.7億米ドルに達し、2030年までには94.0億米ドルに成長すると予測されています。2025年から2030年までの世界全体の収益は、年平均成長率(CAGR)7.10%で成長すると見込まれています。製品セグメント別では、試薬が最大の収益源であり、2024年の売上高の57.81%を占め、8.45%のCAGRで拡大しています。地域別では、アジア太平洋地域が最も急速に成長しており、7.23%のCAGRが予測されています。これは、各国のスクリーニング義務化やインフラ整備によって支えられています。人工知能(AI)は血液学のワークフローを変革しており、AIによる異常細胞の事前分類は91%の感度で、手動レビュー時間を短縮し、技術者不足の緩和に貢献しています。競争環境では、2025年のAdvanced InstrumentsによるNova Biomedicalの22億米ドル買収が、機器と消耗品にわたる多様なプラットフォームを創出し、競争力学を再構築したとされています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 パテントクリフによる新規送達形式への移行

- 4.2.2 自己投与型慢性疾患治療薬の急速な増加

- 4.2.3 禁煙補助薬の償還範囲拡大

- 4.2.4 臨床第III相に進むマイクロニードル/イオンポレーションハイブリッド

- 4.2.5 AIを活用した接着剤設計による皮膚刺激率の低下

-

4.3 市場の阻害要因

- 4.3.1 経口ジェネリック医薬品と比較した高い開発コスト

- 4.3.2 皮膚過敏症訴訟のリスク

- 4.3.3 複合医療機器経路に関する規制の曖昧さ(米国およびEU)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測

-

5.1 薬物放出技術別(金額)

- 5.1.1 薬剤含有粘着剤

- 5.1.2 リザーバー型

- 5.1.3 マトリックス型

- 5.1.4 マイクロニードル補助型

- 5.1.5 その他

-

5.2 治療領域別(金額)

- 5.2.1 禁煙

- 5.2.2 ホルモン補充療法

- 5.2.3 疼痛管理

- 5.2.4 神経疾患

- 5.2.5 心血管疾患

- 5.2.6 避妊

- 5.2.7 その他

-

5.3 粘着技術別(金額)

- 5.3.1 アクリレート系粘着剤

- 5.3.2 シリコーン系粘着剤

- 5.3.3 ハイドロゲル系粘着剤

- 5.3.4 その他の粘着剤

-

5.4 流通チャネル別(金額)

- 5.4.1 病院薬局

- 5.4.2 小売薬局

- 5.4.3 オンライン薬局

- 5.4.4 その他

-

5.5 地域別(金額)

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米

- 5.5.5 中東・アフリカ

- 5.5.5.1 GCC

- 5.5.5.2 南アフリカ

- 5.5.5.3 その他の中東・アフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 3Mカンパニー

- 6.3.2 アボット・ラボラトリーズ

- 6.3.3 ジョンソン・エンド・ジョンソン・サービス

- 6.3.4 ノバルティス・インターナショナルAG

- 6.3.5 テバ製薬工業

- 6.3.6 久光製薬株式会社

- 6.3.7 グラクソ・スミスクライン

- 6.3.8 バイエルAG

- 6.3.9 ヴィアトリス

- 6.3.10 LTS ローマン・テラピー・システムAG

- 6.3.11 日東電工株式会社

- 6.3.12 コリウムLLC

- 6.3.13 アジャイル・セラピューティクス

- 6.3.14 UCB S.A.

- 6.3.15 ルーイェ・ファーマ・グループ

- 6.3.16 ザイダス・ライフサイエンシズ

- 6.3.17 スパーシャ・ファーマ・インターナショナル

- 6.3.18 タペマーク

- 6.3.19 アドヘックスファーマ

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

血液分析装置は、医療現場において患者様の血液から様々な情報を抽出し、疾患の診断、治療効果のモニタリング、健康状態のスクリーニングなどに不可欠な役割を果たす医療機器でございます。具体的には、血液中の細胞成分、生化学成分、免疫学的成分、凝固因子などを自動的または半自動的に測定し、その結果を数値やグラフとして提供いたします。これにより、医師は客観的なデータに基づいた迅速かつ正確な診断を下すことが可能となり、患者様の健康管理に大きく貢献しております。

血液分析装置には、測定対象や原理によっていくつかの主要な種類がございます。まず、血球計数装置は、血液中の赤血球、白血球、血小板といった血球成分の数や形態、ヘモグロビン濃度などを測定する装置です。貧血、感染症、炎症、白血病などの血液疾患の診断に用いられ、電気抵抗法(コールター原理)やフローサイトメトリー、光散乱法といった原理を組み合わせて、白血球の5分類(好中球、リンパ球、単球、好酸球、好塩基球)やさらに詳細な分類も可能にしております。次に、生化学分析装置は、血清や血漿中の血糖、脂質(コレステロール、中性脂肪)、肝機能(AST, ALTなど)、腎機能(クレアチニン、BUNなど)、電解質(Na, Kなど)といった多岐にわたる生化学成分を測定します。これは、糖尿病、肝疾患、腎疾患、心疾患などの診断や病態把握に不可欠であり、吸光度法、比色法、酵素法などを利用して測定が行われます。

さらに、免疫分析装置は、ホルモン、腫瘍マーカー、感染症マーカー、薬物濃度などを測定する装置で、ELISA(酵素免疫測定法)や化学発光免疫測定法(CLIA)、蛍光免疫測定法(FIA)といった高感度な免疫学的測定原理を用いています。これにより、がんの早期発見や治療効果の評価、感染症の診断、内分泌疾患の診断などが可能となります。血液凝固分析装置は、血液の凝固能を評価する装置であり、プロトロンビン時間(PT)や活性化部分トロンボプラスチン時間(APTT)、フィブリノゲン、D-ダイマーなどを測定します。これは、出血傾向や血栓症のリスク評価、抗凝固療法中のモニタリングに重要で、光学的検出法や機械的検出法が用いられます。最後に、血液ガス分析装置は、血液中の酸素分圧、二酸化炭素分圧、pH、重炭酸イオンなどを迅速に測定し、呼吸不全や代謝性アシドーシス・アルカローシスといった重篤な病態の診断と治療方針決定に不可欠であり、主に電極法が採用されております。これらの装置は、それぞれが専門的な役割を担いながらも、総合的な診断情報を提供するために連携して使用されることが一般的です。

血液分析装置の主な用途は、多岐にわたる疾患の診断と治療効果のモニタリングにございます。例えば、血球計数装置は貧血や感染症の有無を、生化学分析装置は糖尿病や肝機能障害、腎機能障害の程度を評価します。免疫分析装置は、がんのスクリーニングや感染症の特定、ホルモンバランスの異常を検出するのに役立ちます。また、血液凝固分析装置は、手術前のリスク評価や抗凝固剤の適切な投与量決定に不可欠です。救急医療の現場では、血液ガス分析装置が患者様の呼吸状態や酸塩基平衡を迅速に把握し、緊急性の高い治療方針の決定に貢献しています。さらに、定期健康診断におけるスクリーニング検査としても広く利用され、生活習慣病の早期発見や予防にも寄与しております。これらの検査結果は、患者様の状態を客観的に把握し、適切な医療介入を行うための重要な根拠となります。

関連技術としては、まず自動化と統合化が挙げられます。検体搬送システムと複数の分析モジュールを組み合わせたラボオートメーションシステムは、大量の検体を効率的に処理し、検査技師の負担を軽減します。情報技術(IT)との連携も不可欠であり、検査結果を病院情報システム(HIS)や検査情報システム(LIS)と連携させることで、データの管理、共有、遠隔診断支援が可能となります。近年では、少量の検体で多項目を分析できるマイクロ流体技術が発展し、POCT(Point-of-Care Testing)機器の小型化・高機能化に貢献しています。また、AI(人工知能)や機械学習は、血球の画像解析による分類精度の向上や、異常検体の自動検出、さらには診断支援へと応用が進んでおります。高感度・高特異性な試薬の開発や、レーザーやLED、高精度な検出器といった光学技術の進化も、測定精度の向上に大きく寄与しています。

市場背景としましては、世界の血液分析装置市場は、高齢化社会の進展、生活習慣病の増加、新興国における医療インフラの整備などを背景に、着実に成長を続けております。主要なメーカーとしては、シスメックス、ロシュ・ダイアグノスティックス、ベックマン・コールター、アボット、シーメンスヘルスケアなどが挙げられ、各社が技術革新と製品開発に注力しております。市場のトレンドとしては、検査の自動化・省力化による検査技師の負担軽減とヒューマンエラーの削減、POCTの普及による迅速性と利便性の向上、多項目同時測定による検査効率の向上、そして小型化・高機能化による設置スペースの制約がある施設への対応が挙げられます。また、医療DX(デジタルトランスフォーメーション)の推進に伴い、データ連携や遠隔診断のニーズも高まっており、精度と信頼性の高い検査結果を安定して提供することが求められています。

将来展望としては、血液分析装置は個別化医療への貢献をさらに深めていくと考えられます。患者様個々の遺伝的背景や病態に合わせた、よりパーソナライズされた診断や治療法の選択を支援するデータ提供が期待されます。また、非侵襲的または低侵襲的な検査技術の発展により、採血量を減らしたり、採血以外の方法で血液情報を得る技術が実用化される可能性もございます。AIによる診断支援はさらに高度化し、異常パターンの自動認識や疾患リスクの予測精度が向上することで、医師の診断を強力にサポートするでしょう。POCTは、家庭での自己検査や遠隔地の医療現場での活用が拡大し、医療アクセスの向上に寄与すると見込まれます。さらに、ゲノム、プロテオーム、メタボロームといった多オミクス解析との融合により、血液分析結果がより包括的な生命情報の一部として統合され、新たな疾患メカニズムの解明や創薬にも繋がる可能性があります。IoTやクラウド連携によるリアルタイムデータ共有とビッグデータ解析は、新たな知見の創出を加速させ、新興感染症への迅速な対応を可能にする診断キットの開発と普及も、今後の重要な課題となるでしょう。