血液学診断市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

血液診断市場レポートは、製品・サービス(機器、消耗品・試薬など)、検査タイプ(血球算定、ヘモグロビン/ヘマトクリットなど)、エンドユーザー(病院検査室、独立系/受託検査機関など)、テクノロジー(3分類血球分析装置、5/6分類血球分析装置など)、および地域によってセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

血液診断市場の概要:成長トレンドと予測(2025年~2030年)

# 1. はじめに

本レポートは、血液診断市場の規模、シェア、成長トレンド、および2030年までの予測を詳細に分析したものです。市場は、製品・サービス、検査タイプ、エンドユーザー、技術、および地域別にセグメント化されており、市場予測は米ドル(USD)建てで提供されています。

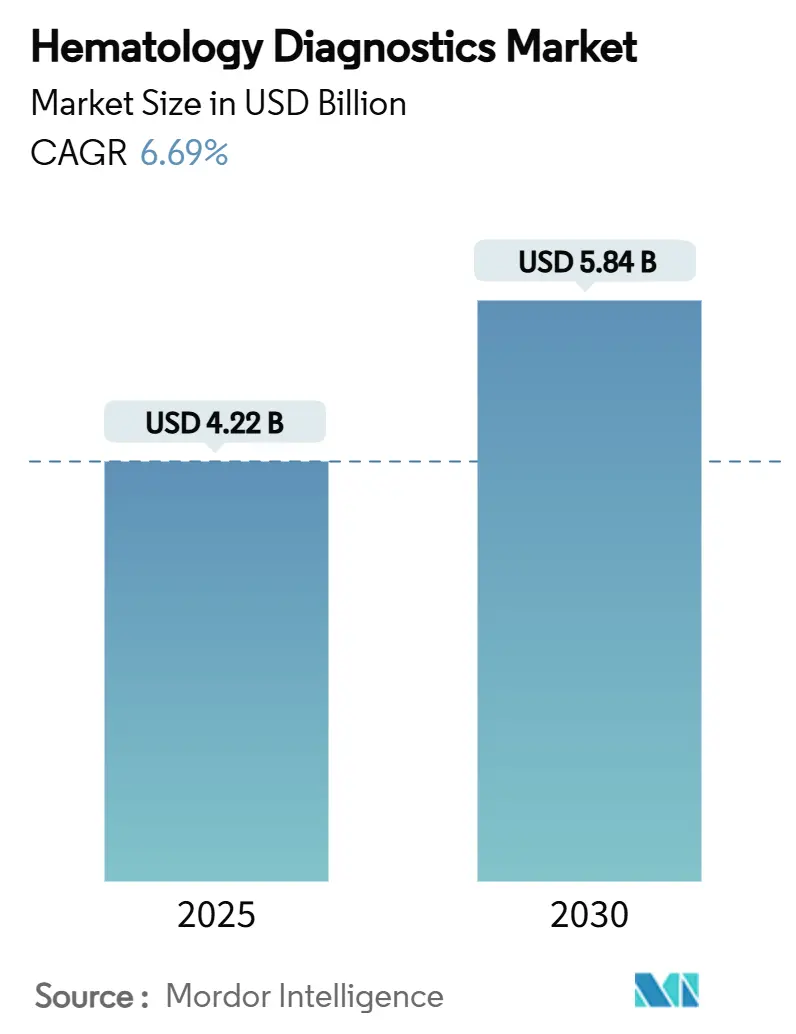

# 2. 市場概況

世界の血液診断市場は、2025年には42.2億米ドルに達し、2030年までに58.4億米ドルに拡大すると予測されており、予測期間中の年平均成長率(CAGR)は6.69%です。この成長は、自動化の進展、AIを活用した分析、および検査技師の人手不足が、手作業プロセスから高スループット分析装置への移行を促していることに起因しています。

機器のアップグレードによるターンアラウンドタイムの短縮、デジタル形態学の統合、検査情報システム(LIS)との連携は、臨床的精度とワークフロー効率を向上させています。また、先進国における手厚い償還政策が設備投資を後押ししています。糖尿病の有病率増加に伴うHbA1c検査の普及や、敗血症の発生率上昇による迅速な血球分析の必要性も、ポイントオブケア(PoC)や在宅医療環境への市場拡大を促進しています。既存企業やスタートアップ企業による継続的なイノベーションは、分子・デジタルプラットフォームの安定したパイプラインを生み出し、差別化された性能とユーザー中心のデザインを通じて市場を特徴づけています。

地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も急速に成長する市場と予測されています。

# 3. 主要な市場セグメントの分析

3.1. 製品・サービス別

2024年には、製品・サービス別セグメントにおいて、機器が52.34%の市場シェアを占め、最大の割合となりました。これは、検査室が高スループット分析装置を優先し、サンプルローディング、鑑別計数、スライド調製を一台でこなせる統合型システムを求めているためです。一方、サービス・ソフトウェアは2030年までに10.54%のCAGRで最も速い成長を遂げると予測されており、検査室がデータ分析、クラウド接続、分析装置の稼働時間を延長する予測保守を求めていることが背景にあります。消耗品・試薬はワークフローの日常的な基盤であり、供給保証が一部のベンダーに重要な染色剤やフローサイトメトリー抗体の製造統合を促しています。

3.2. 検査タイプ別

2024年には、血球算定(CBC)が36.47%の収益を占め、プライマリケアや腫瘍学のフォローアップにおける日常的なスクリーニングの定番としての地位を確立しています。しかし、HbA1cおよび特殊検査は9.63%のCAGRで最も速い成長を遂げる見込みであり、糖尿病スクリーニングの義務化と個別化医療の取り組みの拡大を反映しています。分子融合ワークフローは、次世代シーケンシングパネルと従来の血液学を統合し、骨髄腫瘍変異の検出精度を93%に向上させています。

3.3. エンドユーザー別

2024年には、病院検査室が46.78%のシェアを維持し、最大のセグメントとなりました。これは、統合された調達力と、オーダーからレポートまでのサイクルを効率化する電子カルテ(EHR)接続によるものです。一方、ポイントオブケア(PoC)施設は、小型デバイスがベンチトップ分析装置と同等の精度に達していることから、10.90%のCAGRで最も速い成長を遂げています。

3.4. 技術別

2024年には、5/6分類血球計数装置が44.68%の売上を占め、日常的なワークロードとコスト効率の面で好まれています。しかし、分子・デジタル血液学プラットフォームは9.44%のCAGRで成長しており、遺伝子情報とAI支援解釈を提供することで診断価値を高め、情報に基づいた治療選択を支援しています。

# 4. 市場の推進要因と抑制要因

4.1. 推進要因

* 自動化による検査室効率の向上(CAGRへの影響:+1.8%): 検査室では、手作業の最大70%を削減し、分析エラーを40%削減する完全自動化された「ダークラボ」ワークフローが導入されています。

* 血液媒介疾患の負担増大(CAGRへの影響:+1.2%): 敗血症などの血液媒介感染症の増加が、迅速な診断システムの需要を促進しています。

* ポイントオブケア血液学の採用拡大(CAGRへの影響:+0.9%): 指先採血サンプルを必要とする小型分析装置が、診療所、救急車、在宅医療環境に普及しています。

* AI搭載細胞形態分析(CAGRへの影響:+0.7%): ディープラーニングアルゴリズムが細胞形態の識別精度を高め、手動レビューを削減し、診断の均一性を確保しています。

* 検査技師不足による分析装置アップグレードの加速(CAGRへの影響:+0.6%): 医療従事者の不足が、高スループット分析装置への投資を促しています。

* 獣医血液学の需要増加(CAGRへの影響:+0.5%): ペット保険の普及と高度な診断への意欲が、獣医分野での需要を押し上げています。

4.2. 抑制要因

* 高度な分析装置の高額な設備投資(CAGRへの影響:-1.4%): 洗練された分析装置は高額な初期費用と年間サービス契約が必要であり、中小規模の施設にとっては導入の障壁となっています。

* IVD統合による価格圧力(CAGRへの影響:-0.8%): BDの診断部門の売却などの事業再編が競争入札を激化させ、ベンダーのマージンを圧迫しています。

* 新規血液検査への償還制限(CAGRへの影響:-0.6%): 新しい血液検査に対する償還政策が限定的であるため、採用が遅れる可能性があります。

* 重要試薬のサプライチェーンの脆弱性(CAGRへの影響:-0.4%): 重要な試薬の供給網が不安定であることは、市場の成長を妨げる可能性があります。

# 5. 地域別分析

5.1. 北米

2024年には、北米が血液診断市場の33.84%を占め、最大の市場となりました。これは、高度な病院ネットワーク、早期の自動化導入、包括的な検査を奨励する償還制度に支えられています。医療技術者の欠員率が25%を超える状況が、新規採用なしでスループットを向上させる分析装置のアップグレードを加速させています。

5.2. アジア太平洋

アジア太平洋地域は、2030年までに8.82%のCAGRで最も高い成長を遂げると予測されています。中国とインドにおける保険適用範囲の拡大と近代的な病院への投資が市場を牽引しています。大規模な人口基盤と非感染性疾患の有病率上昇が、日常的および特殊な検査の両方に対する需要を促進しています。

5.3. 欧州

欧州は、調和の取れた医療インフラと長年の検査ネットワークから恩恵を受けていますが、体外診断用医療機器規則(IVDR)による高いコンプライアンスコストに直面しています。ドイツ、フランス、英国が購買を主導し、南欧は高価値のアップグレードに焦点を当てて段階的に投資しています。

5.4. その他地域

中東およびアフリカは比較的小規模ですが、専門家不足を補うために大規模なリファレンスセンターに投資しています。南米は、マクロ経済の回復と段階的な検査室の近代化を連動させ、着実ながらも不均一な市場拡大を示しています。

# 6. 競争環境

血液診断市場は中程度の断片化が進んでいます。Sysmexは鑑別計数と自動化モジュールで優位に立ち、DanaherのBeckman Coulter部門は広範な試薬カタログを活用し、AbbottはAlinityの高容量統合プラットフォームで差別化を図っています。Siemens HealthineersとSysmexのOEM止血契約のような戦略的パートナーシップは、製品の幅と流通範囲を拡大しています。

新興企業は、AIネイティブな設計や分散型ケアに適した小型ハードウェアを通じて既存企業に挑戦しています。Mindrayの血小板に特化したCAL 8000ラインは、自己脱凝集アルゴリズムを使用して偽性血小板減少症の誤検出を最小限に抑えています。スタートアップ企業は、スライド画像を中央でレビューするサービスとしてのソフトウェア(SaaS)モデルを活用し、大規模な設備投資なしで継続的な収益を生み出しています。

市場の統合トレンドは価格ダイナミクスを再形成しており、BDの事業売却は新たな競争と積極的な価格戦略を招いています。同時に、試薬不足は自社での抗体生産などの垂直統合の動きを引き起こし、供給を強化しながらマージンを圧迫しています。全体として、競争の激しさは、スループット、精度、人員配置の課題に対処できる統合されたハードウェア・ソフトウェア・サービスのエコシステムを提供できるかどうかにかかっています。

# 7. 主要企業

* Sysmex Corporation

* Danaher

* Abbott Laboratories

* Siemens Healthineers

* F. Hoffmann-La Roche Ltd

# 8. 最近の業界動向

* 2025年3月: ライス大学の研究者らが、未精製血液中のCD4+ T細胞数を測定できる重力駆動型AI搭載フローサイトメトリーデバイスを発表し、資源が限られた環境での利用を目指しています。

* 2025年3月: BDとBabson Diagnosticsは、MiniDraw指先採血が静脈採血と同等の精度を提供し、検査へのアクセスを広げることを報告しました。

* 2025年1月: Mindrayは、CAL 8000ラインにAI搭載血小板計数技術を導入し、偽性血小板減少症を抑制し、30分で結果を提供する技術を発表しました。

本レポートは、血液診断市場に関する包括的な分析を提供しています。市場は2025年に42.2億米ドル規模に達し、2030年には58.4億米ドルへと成長すると予測されています。

市場の成長を牽引する主要因としては、自動化による検査室の効率向上、血液媒介疾患の負担増加、ポイントオブケア(PoC)血液検査の普及拡大が挙げられます。特に、AIを活用した細胞形態分析は、診断精度を高め、手作業によるレビューを最大60%削減する可能性を秘めています。また、検査技師不足が分析装置のアップグレードを加速させているほか、獣医血液学の需要も新たな成長分野として注目されています。

一方で、先進的な分析装置の高額な設備投資、体外診断用医薬品(IVD)業界の統合による価格圧力、新規血液検査に対する償還の限定性、重要な試薬のサプライチェーンの脆弱性などが市場の成長を抑制する要因となっています。

製品・サービス別では、サービス&ソフトウェア部門が最も急速に成長しており、2030年までに年平均成長率(CAGR)10.54%で拡大すると予測されています。これは、分析機能、接続性、予知保全に対する需要の高まりに起因しています。ポイントオブケア血液検査は、小型化された分析装置と指先採血により、中央検査室外でのCBCやHbA1c検査を可能にし、分散型医療モデルを支援し、地方でのアクセス改善に貢献しています。

地域別では、アジア太平洋地域が最も高い成長潜在力を持ち、中国、インド、東南アジアにおけるヘルスケアの近代化を背景に、8.82%のCAGRで成長すると見込まれています。

本レポートでは、製品・サービス(機器、消耗品・試薬、サービス・ソフトウェア)、検査タイプ(血球算定(CBC)、ヘモグロビン/ヘマトクリット、凝固・止血、フローサイトメトリーベース、HbA1c・特殊検査)、エンドユーザー(病院検査室、独立/リファレンスラボ、PoC設定、学術・研究機関、獣医クリニック)、技術(3分類、5/6分類、自動フローサイトメトリー、分子・デジタル血液学)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)といった多角的な視点から市場を詳細に分析しています。

競争環境については、市場集中度、市場シェア分析に加え、Sysmex Corporation、Danaher、Abbott Laboratories、F. Hoffmann-La Roche Ltd、Siemens Healthineers、Horiba Medical、Mindray Bio-Medical、Nihon Kohdenなど、主要20社の企業プロファイルが提供されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向などが網羅されています。

さらに、市場の機会と将来展望、未開拓領域や満たされていないニーズの評価も含まれており、市場の全体像を把握するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 自動化による検査室の効率化

- 4.2.2 増加する血液媒介疾患の負担

- 4.2.3 普及が進むポイントオブケア血液学

- 4.2.4 AIを活用した細胞形態分析

- 4.2.5 検査技師不足が分析装置のアップグレードを加速

- 4.2.6 新たな獣医血液学の需要

- 4.3 市場の阻害要因

- 4.3.1 高度な分析装置の高額な設備投資

- 4.3.2 IVD統合による価格圧力

- 4.3.3 新規血液検査に対する限られた償還

- 4.3.4 重要な試薬のサプライチェーンの脆弱性

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 テクノロジーの見通し

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品・サービス別

- 5.1.1 機器

- 5.1.2 消耗品・試薬

- 5.1.3 サービス・ソフトウェア

- 5.2 検査タイプ別

- 5.2.1 全血球計算 (CBC)

- 5.2.2 ヘモグロビン/ヘマトクリット

- 5.2.3 凝固・止血

- 5.2.4 フローサイトメトリーベース

- 5.2.5 HbA1c・特殊検査

- 5.3 エンドユーザー別

- 5.3.1 病院検査室

- 5.3.2 独立/リファレンスラボ

- 5.3.3 ポイントオブケア設定

- 5.3.4 学術・研究機関

- 5.3.5 動物病院

- 5.4 技術別

- 5.4.1 3分類血球計数装置

- 5.4.2 5/6分類血球計数装置

- 5.4.3 自動フローサイトメトリー

- 5.4.4 分子・デジタル血液学

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Sysmex Corporation

- 6.3.2 Danaher

- 6.3.3 Abbott Laboratories

- 6.3.4 F. Hoffmann-La Roche Ltd

- 6.3.5 Siemens Healthineers

- 6.3.6 Horiba Medical

- 6.3.7 Mindray Bio-Medical

- 6.3.8 Nihon Kohden

- 6.3.9 Shenzhen Dirui

- 6.3.10 Boule Diagnostics

- 6.3.11 Drew Scientific

- 6.3.12 Ortho Clinical Diagnostics

- 6.3.13 Bio-Rad Laboratories

- 6.3.14 Drucker Diagnostics

- 6.3.15 Diatron Medical

- 6.3.16 PixCell Medical

- 6.3.17 Melet Schloesing

- 6.3.18 Urit Medical

- 6.3.19 Idexx Laboratories

- 6.3.20 Heska Corporation

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

血液学診断は、血液や骨髄などの造血器組織を対象とし、その細胞成分(赤血球、白血球、血小板)の数、形態、機能、および血液凝固・線溶系の異常を解析することで、疾患の有無、種類、重症度、治療効果などを評価する診断法でございます。全身の健康状態を反映し、多岐にわたる疾患の診断、治療方針の決定、予後予測に不可欠な医療分野でございます。

血液学診断には様々な種類がございます。最も基本的な検査として、血球算定(Complete Blood Count: CBC)が挙げられます。これは、赤血球数、白血球数、血小板数、ヘモグロビン濃度、ヘマトクリット値などを測定し、貧血や炎症、感染症などのスクリーニングに用いられます。また、白血球分類では、白血球を好中球、リンパ球、単球、好酸球、好塩基球に分類し、それぞれの割合や絶対数を評価することで、感染症の種類やアレルギー反応、白血病などの異常を検出いたします。血液塗抹標本検査は、血液をスライドガラスに薄く広げ、染色後に顕微鏡で細胞の形態を直接観察する検査で、異常な細胞の出現や形態異常、寄生虫の有無などを詳細に確認できます。さらに、骨髄検査は、骨髄穿刺や骨髄生検によって骨髄組織を採取し、造血機能の評価や白血病、リンパ腫、多発性骨髄腫などの造血器腫瘍の診断、病期分類に不可欠でございます。血液凝固・線溶系検査では、プロトロンビン時間(PT)や活性化部分トロンボプラスチン時間(APTT)、フィブリノゲン、Dダイマーなどを測定し、出血傾向や血栓傾向の評価を行います。近年では、フローサイトメトリーを用いて細胞表面抗原を解析し、白血病やリンパ腫の病型診断、微小残存病変(MRD)の検出を行うほか、染色体検査や遺伝子検査によって染色体異常や遺伝子変異を検出し、造血器腫瘍の予後予測や治療選択に役立てております。

これらの診断は、多岐にわたる疾患の診断に用いられます。具体的には、鉄欠乏性貧血、巨赤芽球性貧血、溶血性貧血などの各種貧血、急性・慢性白血病、リンパ腫、多発性骨髄腫といった造血器腫瘍、細菌性・ウイルス性・寄生虫性感染症、炎症性疾患、自己免疫疾患、出血性疾患、血栓性疾患、骨髄異形成症候群、骨髄増殖性腫瘍などが挙げられます。また、疾患の重症度や進行度の評価、化学療法や分子標的薬治療などの治療効果のモニタリング、遺伝子異常に基づく予後予測、さらには健康診断における異常の早期発見といったスクリーニングにも広く活用されております。

血液学診断を支える関連技術も日々進化しております。自動血球計数装置は、電気抵抗法や光散乱法、フローサイトメトリー技術などを組み合わせることで、高速かつ高精度な血球算定と白血球分類を可能にしております。自動血液塗抹標本作製・染色装置は、検査の標準化と効率化に貢献し、デジタルイメージングシステムは、顕微鏡画像をデジタル化し、AIによる細胞分類補助や遠隔診断を可能にしております。フローサイトメーターは、多色蛍光標識抗体を用いて細胞表面や細胞内抗原を詳細に解析し、次世代シーケンサー(NGS)は、多数の遺伝子変異を一度に解析することで、個別化医療の推進に寄与しております。リアルタイムPCRは特定の遺伝子変異や融合遺伝子の定量的検出に用いられ、質量分析計はタンパク質や代謝物の解析を通じて、新たなバイオマーカーの探索に活用されております。

血液学診断の市場背景としましては、高齢化社会における慢性疾患やがんの増加、個別化医療や精密医療の進展が、診断技術の高度化、自動化、迅速化へのニーズを高めており、市場の成長を牽引しております。新興国における医療インフラの整備も市場拡大の一因でございます。主要なプレイヤーとしては、シスメックス、ベックマン・コールター、アボット、ロシュ、シーメンスヘルスケアなどが挙げられます。一方で、検査コストの増大、専門人材の育成、複雑化するデータ解析への対応、AI診断における法規制や倫理的側面といった課題も存在しております。

将来展望としましては、AIと機械学習の統合が、画像診断やデータ解析の精度向上、診断支援において重要な役割を果たすと期待されております。リキッドバイオプシーは、血液中の循環腫瘍DNA(ctDNA)や循環腫瘍細胞(CTC)を用いた非侵襲的な診断や治療モニタリングを可能にし、患者負担の軽減と早期介入に貢献いたします。シングルセル解析は、個々の細胞レベルでの遺伝子発現やタンパク質発現を解析することで、疾患の多様性や微細な病態の解明を促進いたします。また、診療現場での迅速検査を可能にするポイントオブケア検査(POCT)の普及も進むでしょう。ゲノム、トランスクリプトーム、プロテオーム、メタボロームなどの多角的オミックス解析を統合することで、疾患の包括的な理解が進み、患者ごとの最適な治療法選択や副作用予測といった個別化医療への貢献が期待されます。さらに、早期リスク評価や健康管理といった予防医療への応用も、今後の重要な方向性でございます。これらの技術革新により、血液学診断はより精密で個別化された医療の実現に不可欠な基盤となるでしょう。