造血幹細胞移植市場 規模・シェア分析:成長トレンドと予測 (2025年~2030年)

造血幹細胞移植市場レポートは、業界を移植タイプ別(自家移植など)、幹細胞源別(末梢血幹細胞移植など)、適応症別(白血病など)、エンドユーザー別(移植・細胞治療センターなど)、および地域別(北米、欧州、アジア太平洋など)に区分しています。市場予測は価値(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

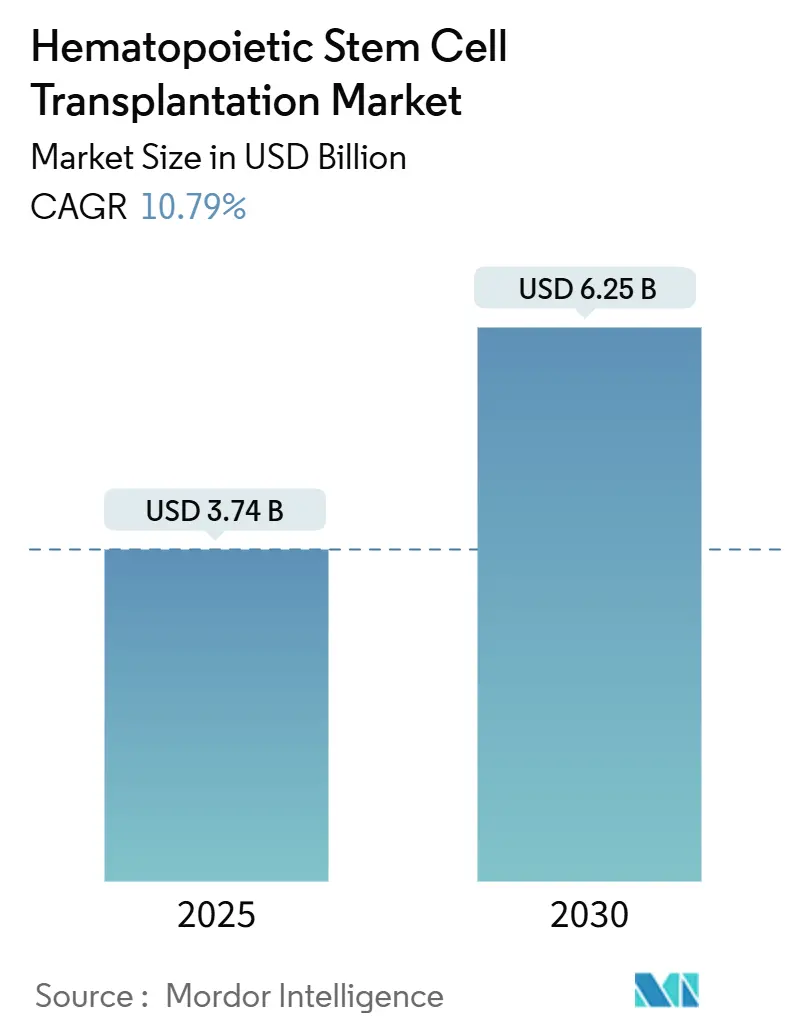

造血幹細胞移植市場は、2025年には37.4億米ドルと推定され、2030年には62.5億米ドルに達し、予測期間(2025年~2030年)中に年平均成長率(CAGR)10.79%で成長すると予測されています。この治療法は、血液悪性腫瘍以外の適応症への拡大、毒性を低減した前処置薬の登場、ドナーマッチングネットワークの拡大により、ニッチな分野から主流へと移行しつつあります。キメラ抗原受容体T細胞(CAR-T)輸注前のブリッジングオプションとしてのHSCTの利用や、次世代AIツールによる民族的に多様な集団におけるドナー・レシピエントマッチングの加速も、市場の勢いを後押ししています。

北米は償還制度の明確さと臨床試験の密度により主導的な地位を維持していますが、アジア太平洋地域は医療システムが移植センターに多額の投資を行っているため、最も速い処置数の成長を遂げています。高いインフラ要件と認定基準のため、競争の激しさは中程度に留まっていますが、自動化された細胞処理プラットフォームやクラウドベースのレジストリ分析が運用コスト曲線を再構築し始めています。

主要な市場動向の要点

* 移植タイプ別: 同種移植が2024年に市場シェアの58.32%を占め、2030年までに11.37%のCAGRで拡大すると予測されており、ドナー由来の移植片への継続的な依存を示しています。

* 幹細胞源別: 末梢血幹細胞移植が2024年に市場シェアの81.29%を占めましたが、臍帯血移植は2030年までに12.52%のCAGRで成長すると予測されています。

* 適応症別: 白血病が2024年に収益シェアの34.65%を占めて優勢でしたが、非悪性血液疾患は予測期間中に13.24%のCAGRで最も速く成長しています。

* エンドユーザー別: 移植・細胞治療センターが2024年に45.19%のシェアでリードしましたが、学術・研究機関は2030年までに14.51%のCAGRで最も速い成長が見込まれています。

* 地域別: 北米が2024年に市場の41.88%を占めましたが、アジア太平洋地域は2030年までに15.23%のCAGRで成長すると予測されています。

世界の造血幹細胞移植市場のトレンドと洞察

市場の促進要因

1. 血液悪性腫瘍の世界的な発生率の増加: 2024年には世界中で2,000万件の新規がん症例が発生し、白血病は移植処置の34.65%を占めており、造血幹細胞移植市場への安定した需要を裏付けています。早期診断プロトコルや、米国における骨髄異形成症候群に対するメディケアの2024年の適用拡大により、アクセス障壁が低下しました。欧州と北米の高齢化人口は、適格な患者プールを維持しており、診断インフラの改善に伴い、新興市場もこれに追随しています。疾患の発生率が絶えず上昇していることを考慮すると、この促進要因は2030年以降も勢いを維持すると予想されます。

2. 前処置レジメンの進歩: 2025年1月のトレオスルファンベースのGrafapexの承認は、ブスルファンプロトコルと比較して全生存期間を改善した低強度前処置を可能にし、造血幹細胞移植市場を虚弱な患者や高齢患者にまで拡大しました。精密薬理ゲノム検査は現在、投与量を個別化し、臓器毒性を低減しています。AIによるレジメン選択は、治療関連死亡率をさらに低下させます。これらの革新は、候補患者プールを拡大し、入院期間を短縮します。

3. 再生医療および細胞治療R&Dへの投資増加: 2025年のGaruda Therapeuticsへの5,000万米ドルのシリーズB投資は、次世代幹細胞プラットフォームへのベンチャーキャピタルの意欲を象徴しており、共有製造資産が利用可能になることで造血幹細胞移植市場を間接的に支援しています。Lonzaによる2025年のRocheのVacavilleサイトの12億米ドルでの買収は、大規模なGMP施設を追加し、生産のボトルネックを解消します。資本流入は、凍結保存、細胞増殖、閉鎖系バイオリアクターにおける革新を加速させ、それぞれ移植の一貫性を向上させます。

4. 国際ドナー登録とHLA型判定技術の拡大: 世界骨髄ドナー協会(WMDA)は現在、3,900万人以上の登録者を調整しており、アルゴリズムが検索時間を短縮し、少数民族患者のドナー選択肢を広げています。DKMSは、数日以内の移植を可能にする初の凍結保存末梢血バンクを導入し、緊急症例を効率化しました。機械学習モデルは、部分的なHLA一致を受け入れることで適合率を拡大します。これらの取り組みは、待機リストを短縮し、移植成功の可能性を高めることで、造血幹細胞移植市場を強化しています。

5. CAR-Tブリッジング戦略の出現: CAR-T細胞療法は、特定の血液がんにおいて有望な結果を示していますが、一部の患者ではCAR-T療法後にHSCTがブリッジングまたはコンソリデーション療法として必要となる場合があります。この戦略は、HSCTの新たな適応症を生み出し、市場の成長に貢献しています。

6. ドナー・レシピエントマッチングにおけるAIと機械学習の統合: AIと機械学習の活用は、ドナー・レシピエントマッチングの精度と速度を向上させ、特に民族的に多様な集団において、より多くの適合ドナーを見つけることを可能にしています。これにより、移植の機会が増加し、市場の拡大を促進しています。

市場の抑制要因

1. HSCT処置と長期的な移植後ケアの高コスト: 全体的な治療費は40万米ドルを超えることが多く、支払者と患者の両方に負担をかけています。提案されているメディケアの支払い改革は、償還を測定可能な成果に結びつけていますが、統一的な実施は依然として困難です。慢性移植片対宿主病(GVHD)は入院費用を50%増加させ、英国では2024年の平均入院費用が18,567ポンドに達しました。財政的な負担は、予算が限られた医療システムでの採用を制限する可能性があります。

2. 適合ドナーの限られた利用可能性: 登録者の拡大にもかかわらず、少数民族の患者は依然として適合確率が低いという問題に直面しています。National Marrow Donor Programの「Donor for All」研究は、5/8のHLA不一致でも99%のレシピエントに適切なドナーが見つかる可能性を示唆していますが、臨床的な標準化は不完全です。臍帯血の線量は成人には不十分なままであり、UM171のような体外増殖プラットフォームの研究が進められています。これらの解決策が成熟するまで、ドナー不足は造血幹細胞移植市場の抑制要因として作用します。

3. CAR-Tおよびその他の細胞療法の採用増加: CAR-T細胞療法などの新しい細胞療法は、特定の血液悪性腫瘍においてHSCTの代替となる可能性があり、特にリンパ増殖性疾患においてHSCTの需要を抑制する可能性があります。

4. GMP準拠の細胞治療施設における製造および規制上のボトルネック: GMP(Good Manufacturing Practice)に準拠した細胞治療施設の製造能力と規制要件は、市場の成長を制限する可能性があります。特に製造インフラが限られている地域では、この影響が顕著です。

セグメント分析

* 移植タイプ別: 同種移植の優位性がイノベーションを推進

同種移植は2024年に造血幹細胞移植市場の58.32%を占め、2030年までに11.37%のCAGRで成長すると予測されており、ドナー由来の移植片への継続的な依存を示しています。Orca-Tは、標準治療と比較して優れた第3相生存率と再発率を示し、選択的な移植片工学がGVHDをどのように低減できるかを示し、採用をさらに拡大しています。このセグメントは、登録者の増加、HLA型判定精度の向上、移植後シクロホスファミドのような予防法の革新から恩恵を受けています。ハプロ同一移植プロトコルにおいても勢いが見られ、親族からの部分一致によりドナープールが拡大し、検索時間が短縮されています。

* 幹細胞源別: 末梢血がリードし、臍帯血が加速

末梢血移植は、迅速な生着とドナーの利便性により、2024年に造血幹細胞移植市場の81.29%のシェアを維持しました。しかし、成長は臍帯血移植に傾いており、12.52%のCAGRで進展しています。2024年のOmisirgeの承認は、標準的な臍帯血ユニットと比較して、好中球回復の中央値を22日から12日に短縮し、増殖した移植片の商業的実現可能性を証明しました。中国では約4万件の治療用臍帯血輸注が行われ、そのうち900件のサラセミア移植では99%の生存率を達成しており、大規模な臍帯血バンクが造血幹細胞移植市場をどのように推進できるかを示しています。

* 適応症別: 白血病がリードし、非悪性疾患が台頭

白血病は2024年に全処置の34.65%を占め、造血幹細胞移植市場内で最大の収益源としての地位を確立しています。早期のリスクプロファイリングは現在、移植のタイミングを最適化し、イベントフリー生存率を向上させています。非悪性血液疾患は、鎌状赤血球症やサラセミアに対する根治的移植が日常的になるにつれて、13.24%のCAGRで最も速く成長している適応症です。遺伝子編集のブレークスルー(exa-celなど)は根治の可能性を強調していますが、多くのセンターではHSCTが耐久性において優位性を保っています。

* エンドユーザー別: 移植センターがリードし、学術機関が加速

専門の移植センターは2024年に45.19%のシェアを占め、認定基準に合致する多分野チームと規模の経済から恩恵を受けています。これらのセンターの多くは細胞処理施設を統合しており、下流の収益を獲得し、支払者との交渉力を強化しています。学術機関は14.51%のCAGRで進展しており、抗体ベースの前処置や移植片工学の初期段階の臨床試験を主導しています。研究主導の患者流入は、地域での展開に先立って新規レジメンの採用を加速させ、市場を上回る成長を牽引しています。

地域分析

北米は、有利な償還メカニズム、密な移植センターネットワーク、継続的な臨床試験活動により、2024年に造血幹細胞移植市場の41.88%を支配しました。メディケアの移植支払いと診断群分類(DRG)改訂の連携は、プロバイダーの流動性を改善し、処置量の増加を促しています。また、この地域は多発性骨髄腫の有病率が高いため、世界の自家移植の相当な部分を占めています。

欧州は、標準化されたEBMTガイドラインと国境を越えたドナー連携に支えられ、これに続いています。ドイツとイタリアにおけるトレオスルファン前処置の採用は、規制の収斂が技術普及をいかに加速させるかを示しています。しかし、一部の市場における予算上限の厳しさが、北米と比較して処置の成長を鈍化させています。

アジア太平洋地域は15.23%のCAGRで際立っており、処置密度のギャップを急速に縮めています。中国の国家衛生健康委員会は移植インフラへの公的資金を増やしており、インドは長期的なフォローアップを含むバンドル支払いパイロットを導入しました。アラブ首長国連邦では、2020年の規制変更後、新しい臍帯血ラボが2つから8つに増加し、政策変更がいかに能力を迅速に向上させることができるかを示しています。南米および中東・アフリカはまだ初期段階ですが、保険適用が拡大するにつれて二桁成長が見込まれています。これらの地域ダイナミクスは、造血幹細胞移植市場をターゲットとする企業にとって地理的多様性の戦略的重要性を強調しています。

競争環境

造血幹細胞移植市場は統合されており、資本集約的なGMP施設と厳格な規制監督に関連する高い参入障壁があります。LonzaによるRocheのVacavilleサイトの12億米ドルでの買収は、統合された製造サービスを拡大し、長期的な顧客契約を確保しています。Miltenyi BiotecはAutolus Therapeuticsと複数年の供給契約を結び、CliniMACS細胞処理ハードウェアを提供することで、下流の消耗品収益を確保しました。

製品革新は依然として差別化要因です。FDAが承認した初の体外増殖臍帯血移植片であるOmisirgeはGamida Cellに競争優位性をもたらし、Orca-Tの選択的同種移植片アーキテクチャはGVHD管理を再定義する可能性があります。自動化された閉鎖系技術は、人件費と汚染リスクを低減し、小規模な新規参入企業が効率性で競争することを可能にしています。米国とドイツの登録機関がライセンス供与しているAIを活用したドナーマッチングソフトウェアは、検索時間を短縮し、標準的な追加サービスとなる可能性があります。

戦略的パートナーシップは、企業が能力のギャップを埋めるのに役立ちます。受託開発製造機関(CDMO)は病院ネットワークと協力し、移植センター内に処理施設を組み込むことで、物流を短縮しています。企業はまた、薬理ゲノムベースの前処置のためのコンパニオン診断薬を共同開発し、移植の連続性全体にわたる定着を強化しています。遺伝子編集やCAR-Tモダリティからの新たな脅威にもかかわらず、連続療法や併用療法における相乗効果が、競争分野を活発に保つクロス技術提携を推進しています。

主要企業

* STEMCELL Technologies, Inc.

* Pluristem Therapeutics, Inc.

* Merck KGaA

* ScienCell Research Laboratories, Inc.

* Lonza Group

最近の業界動向

* 2025年3月: Orca Bioは、血液悪性腫瘍に対する治験中のOrca-Tと標準的な同種幹細胞移植を比較した主要な第3相試験で良好な結果を発表しました。これは、移植を必要とする高リスク患者の治療パラダイムを再構築する可能性があります。

* 2025年3月: Garuda Therapeuticsは5,000万米ドルの資金を調達し、新しいCEOを任命しました。これは、次世代移植技術に対する投資家の継続的な信頼を反映しています。

* 2025年2月: Johns Hopkins Kimmel Cancer Centerは、The New England Journal of Medicine Evidence誌で、鎌状赤血球症に対する低強度ハプロ同一骨髄移植を用いて95%の生存率と88%の治癒率を達成した画期的な結果を発表しました。

* 2025年2月: IN8bioは、TCT 2025で、同種ガンマデルタT細胞療法INB-100の良好な第1相データを発表しました。急性骨髄性白血病(AML)患者において、追跡期間中央値20.1ヶ月後も再発がなく、1年無増悪生存率が90.9%でした。

* 2025年1月: FDAは、AMLまたは骨髄異形成症候群(MDS)の1歳以上の患者における同種造血幹細胞移植の前処置として、フルダラビンとの併用でGrafapex(トレオスルファン)を承認しました。これにより、安全性が向上した新しい前処置レジメンの選択肢が提供されました。

このレポートは、造血幹細胞移植(HSCT)市場に関する包括的な分析を提供しています。HSCT市場は、悪性および非悪性疾患患者の造血機能を再構築するために、末梢血、骨髄、または臍帯血から採取された造血幹細胞の自家移植および同種移植の価値を対象としています。収益には、移植関連の細胞処理、調達、コンディショニング、および移植直後のケアが含まれますが、治験段階にある遺伝子編集自家細胞療法は本調査の範囲外です。

市場の概要と成長予測

市場は、2025年には37.4億米ドルと評価され、2030年までに62.5億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は10.79%と見込まれています。

市場の成長を牽引する主な要因としては、血液悪性腫瘍の世界的な発生率上昇、コンディショニングレジメンの進歩、再生医療および細胞療法R&Dへの投資増加、国際ドナー登録とHLAタイピング技術の拡大、CAR-Tブリッジング戦略の出現、AIと機械学習のドナー・レシピエントマッチングへの統合が挙げられます。

一方で、市場の成長を抑制する要因も存在します。HSCT手技と移植後長期ケアの高コスト、適合ドナーの限られた入手可能性、CAR-Tやその他の細胞療法の採用増加、GMP準拠細胞療法施設における製造および規制上のボトルネックが課題となっています。

レポートでは、規制環境やポーターの5フォース分析を通じて、市場の競争構造と外部環境についても詳細に分析しています。

市場のセグメンテーション

市場は、移植タイプ(自家移植、同種移植)、幹細胞源(末梢血幹細胞移植、骨髄移植、臍帯血移植)、適応症(白血病、リンパ増殖性疾患、多発性骨髄腫および形質細胞疾患、非悪性血液疾患)、エンドユーザー(移植・細胞療法センター、学術・研究機関、総合病院・クリニック)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)に基づいて詳細に分析されています。

特に、2024年には同種移植が58.32%のシェアを占め、ドナーマッチング技術とGVHD(移植片対宿主病)予防の進歩により市場をリードしています。地域別では、アジア太平洋地域がインフラ投資と保険適用範囲の拡大に支えられ、15.23%のCAGRで最速の成長を示すと予測されています。

競争環境と市場機会

市場の競争環境は、市場集中度、市場シェア分析、およびTalaris Therapeutics、Thermo Fisher Scientific、Novartis AG、Bristol Myers Squibb、Takedaなど多数の主要企業のプロファイルを通じて評価されています。レポートでは、未開拓領域と満たされていないニーズの評価を通じて、将来の市場機会についても考察しています。

調査方法論

本レポートの調査は、厳格な方法論に基づいて実施されています。一次調査では、移植医や患者擁護団体へのインタビューを通じて実用的な洞察を収集しました。二次調査では、CIBMTR、EBMTなどの公開データ、学術誌の臨床結果、企業報告書、特許情報などを広範に活用しています。

市場規模の算出と予測は、トップダウンとボトムアップモデルを併用し、各国の手技量、平均移植費用、主要変数を考慮した多変量回帰分析に基づいています。データは、過去のトレンドラインとの照合や専門家によるピアレビューを通じて厳密に検証され、規制承認や償還変更時には中間更新も行われます。

Mordor Intelligenceのベースラインは、実世界の臨床実践との整合性、臨床医による検証、および年次更新により、透明性と再現性のある信頼性の高い情報を提供しています。他社の推定値との比較では、Mordor Intelligenceの2025年市場規模が37.4億米ドルであるのに対し、他社は異なる範囲設定や算出方法により差異が見られます。

レポートで回答される主要な質問

本レポートは、以下の主要な質問に回答しています。

* 造血幹細胞移植市場の成長を牽引しているのは何か?

* 2025年の市場規模と2030年の予測は?

* 最大のシェアを占めるセグメントは何か?(同種移植)

* 最も速い地域成長はどこで起きているか?(アジア太平洋)

* 最近の規制承認は市場の見通しにどのように影響しているか?(Grafapex treosulfanコンディショニング、Omisirge拡張臍帯血移植片、ステロイド抵抗性急性GVHDに対するRyoncilなど)

* HSCTはCAR-Tおよび遺伝子療法とどのように競合しているか?(CAR-Tは代替の自家選択肢を提供しますが、HSCTは幅広い血液疾患に対する耐久性と治癒の可能性において優位性を保ち、ブリッジングまたは補完療法としても利用されています。)

最終更新日は2025年6月20日です。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 血液悪性腫瘍の世界的な発生率の増加

- 4.2.2 前処置レジメンの進歩

- 4.2.3 再生医療および細胞治療R&Dへの投資増加

- 4.2.4 国際ドナー登録とHLA型判定技術の拡大

- 4.2.5 CAR-Tブリッジング戦略の出現

- 4.2.6 ドナーとレシピエントのマッチングにおけるAIと機械学習の統合

-

4.3 市場の阻害要因

- 4.3.1 HSCT手技と長期的な移植後ケアの高コスト

- 4.3.2 マッチングしたドナーの限られた利用可能性

- 4.3.3 CAR-Tおよびその他の細胞治療の採用の増加

- 4.3.4 GMP準拠の細胞治療施設における製造および規制上のボトルネック

- 4.4 規制環境

-

4.5 ポーターの5つの力分析

- 4.5.1 新規参入の脅威

- 4.5.2 買い手の交渉力

- 4.5.3 供給者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(米ドル建て)

-

5.1 移植タイプ別

- 5.1.1 自己移植

- 5.1.2 同種移植

-

5.2 幹細胞源別

- 5.2.1 末梢血幹細胞移植

- 5.2.2 骨髄移植

- 5.2.3 臍帯血移植

-

5.3 適応症別

- 5.3.1 白血病

- 5.3.2 リンパ増殖性疾患

- 5.3.3 多発性骨髄腫 & 形質細胞疾患

- 5.3.4 非悪性血液疾患

-

5.4 エンドユーザー別

- 5.4.1 移植・細胞治療センター

- 5.4.2 学術・研究機関

- 5.4.3 総合病院・クリニック

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 Talaris Therapeutics

- 6.3.2 Thermo Fisher Scientific

- 6.3.3 STEMCELL Technologies

- 6.3.4 Pluristem Therapeutics

- 6.3.5 Merck KGaA

- 6.3.6 Lonza Group

- 6.3.7 Sartorius CellGenix

- 6.3.8 ScienCell Research Laboratories

- 6.3.9 ThermoGenesis Holdings

- 6.3.10 Novartis AG

- 6.3.11 Bristol Myers Squibb

- 6.3.12 Gilead Sciences

- 6.3.13 Sanofi S.A.

- 6.3.14 Takeda

- 6.3.15 GAMIDA Cell

- 6.3.16 Bluebird bio

- 6.3.17 Miltenyi Biotec

- 6.3.18 Fujifilm Cellular Dynamics

- 6.3.19 Cryoport Systems

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

造血幹細胞移植は、白血病や悪性リンパ腫、多発性骨髄腫などの血液がん、あるいは再生不良性貧血や重症複合免疫不全症といった非がん性の重篤な血液疾患や免疫不全症に対して行われる、根治を目指す治療法でございます。この治療では、まず大量の抗がん剤投与や全身放射線照射によって、患者様の病気の原因となっている異常な造血幹細胞や免疫細胞を破壊し、骨髄を空っぽにします。その後、健康な造血幹細胞を患者様の体内に点滴で注入し、骨髄で新たな血液細胞が作られるように促します。造血幹細胞は、赤血球、白血球、血小板といったあらゆる血液細胞の元となる細胞であり、骨髄に定着して増殖することで、正常な造血機能を再構築することが期待されます。この一連のプロセスを通じて、病気の根源を取り除き、患者様の生命を救うことを目的としております。

造血幹細胞移植には、主に「自家移植」と「同種移植」の二つの種類がございます。自家移植は、患者様ご自身の造血幹細胞を採取し、凍結保存しておき、大量化学療法後に患者様自身に戻す方法です。自己の細胞を使用するため、拒絶反応や移植片対宿主病(GVHD)のリスクがないという利点がありますが、採取した幹細胞にがん細胞が混入している可能性や、免疫学的な抗腫瘍効果が期待できないという欠点もございます。主に多発性骨髄腫や悪性リンパ腫の一部で選択されます。一方、同種移植は、ドナー(提供者)から提供された造血幹細胞を患者様に移植する方法です。ドナーは、患者様とHLA(ヒト白血球型抗原)が適合する方が選ばれます。HLAは免疫の型であり、適合性が高いほど拒絶反応やGVHDのリスクが低減されます。ドナーの種類としては、血縁者(兄弟姉妹、親子など)と非血縁者(骨髄バンク、臍帯血バンク)がございます。同種移植の最大の利点は、ドナー由来の免疫細胞が患者様の体内に残存するがん細胞を攻撃する「移植片対腫瘍効果(GVL効果)」が期待できる点です。近年では、HLAが完全に一致しないドナーからの移植である「ハプロ移植(半合致移植)」も技術の進歩により実施されるようになり、ドナー選択の幅が広がっております。

造血幹細胞移植は、多岐にわたる重篤な疾患の治療に用いられております。主な対象疾患としては、まず悪性疾患が挙げられます。急性白血病、慢性骨髄性白血病、骨髄異形成症候群、悪性リンパ腫、多発性骨髄腫などが代表的です。これらの疾患では、異常な血液細胞が増殖し、正常な造血機能を阻害するため、大量化学療法や放射線治療で病気の細胞を根絶し、健康な造血幹細胞に置き換えることが必要となります。非悪性疾患においても重要な治療法でございます。例えば、再生不良性貧血のような重症の骨髄不全症、重症複合免疫不全症(SCID)や慢性肉芽腫症などの先天性免疫不全症、ファンコニ貧血や先天性角化不全症などの遺伝性骨髄不全症、さらにはゴーシェ病や異染性白質ジストロフィーといった一部の先天性代謝異常症に対しても、病気の原因となる細胞を正常な細胞に置き換えることで、症状の改善や根治を目指します。

造血幹細胞移植の安全性と有効性を高めるために、様々な関連技術が発展してまいりました。前処置においては、従来の大量化学療法や全身放射線照射に加え、患者様の全身状態や疾患の種類に応じて、より副作用の少ない「減量前処置(RIC)」が開発され、高齢者や合併症を持つ患者様への移植適応が拡大されました。移植片対宿主病(GVHD)の予防と治療に関しても、シクロスポリンやタクロリムスなどの免疫抑制剤の進歩に加え、移植前にドナーT細胞を物理的に除去する技術や、GVHD発症後の新たな治療薬の開発が進んでおります。幹細胞源の多様化も重要な進展です。骨髄だけでなく、G-CSF(顆粒球コロニー刺激因子)を投与して末梢血中に動員された造血幹細胞を採取する「末梢血幹細胞移植」や、出産時に採取される「臍帯血移植」が普及し、ドナーが見つかりにくい患者様への選択肢が増えました。また、HLAタイピング技術の精度向上により、より適合性の高いドナーを迅速に特定できるようになり、移植成績の改善に貢献しております。将来的には、遺伝子編集技術を用いた造血幹細胞の改変や、iPS細胞由来の造血幹細胞の臨床応用も期待されております。

造血幹細胞移植は、重篤な血液疾患に対する根治的治療法として、世界中でその実施件数が増加傾向にございます。日本では、年間約4,000件以上の移植が実施されており、特に同種移植の割合が増加しております。しかしながら、いくつかの課題も存在します。最も大きな課題の一つは、非血縁ドナーの確保でございます。骨髄バンクや臍帯血バンクの登録者数は増加しているものの、特に稀なHLA型を持つ患者様にとっては、依然として適合するドナーを見つけることが困難な場合があります。また、移植に伴う合併症、特にGVHDや感染症、再発の管理は依然として重要であり、長期生存者のQOL向上も大きなテーマです。移植医療は高度な専門知識と技術を要するため、専門医や看護師、薬剤師、理学療法士など多職種によるチーム医療体制の充実が不可欠でございます。医療費も高額になる傾向があり、患者様やご家族への経済的・精神的負担も考慮すべき点でございます。これらの課題に対し、医療機関、研究機関、行政、そして患者支援団体が連携し、より安全で効果的な移植医療の提供を目指しております。

造血幹細胞移植の分野は、今後も目覚ましい進歩が期待されております。一つは、個別化医療のさらなる推進です。患者様の遺伝子情報や疾患の特性に基づき、最適な前処置レジメン、ドナー選択、GVHD予防・治療法を選択するアプローチがより洗練されていくでしょう。GVHDの制御に関しては、新たな免疫抑制剤や細胞治療、例えば制御性T細胞(Treg)を用いた治療法の開発が進められており、より安全な移植の実現に貢献すると考えられます。再発予防と治療においては、移植後の微小残存病変(MRD)のモニタリング技術の向上や、CAR-T細胞療法などの免疫細胞療法との組み合わせにより、治療成績のさらなる改善が期待されます。また、ドナー不足の解消に向けては、iPS細胞やES細胞から造血幹細胞を誘導・増幅する技術や、遺伝子編集技術を用いてHLA型を改変した細胞を生成する研究が進んでおり、将来的には「オーダーメイドの造血幹細胞」が提供される可能性もございます。さらに、移植適応疾患の拡大も視野に入っております。現在では治療が困難な固形がんや、遺伝性疾患に対する遺伝子治療と組み合わせた造血幹細胞移植など、その可能性は広がり続けております。これらの進歩により、より多くの患者様が根治の希望を持てるようになることが期待されます。