血液透析市場:規模・シェア分析、成長動向と予測 (2025-2030年)

血液透析市場は、製品・サービス(機器、消耗品、サービス)、タイプ(従来の血液透析など)、透析実施場所(施設内透析、在宅血液透析)、エンドユーザー(病院など)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

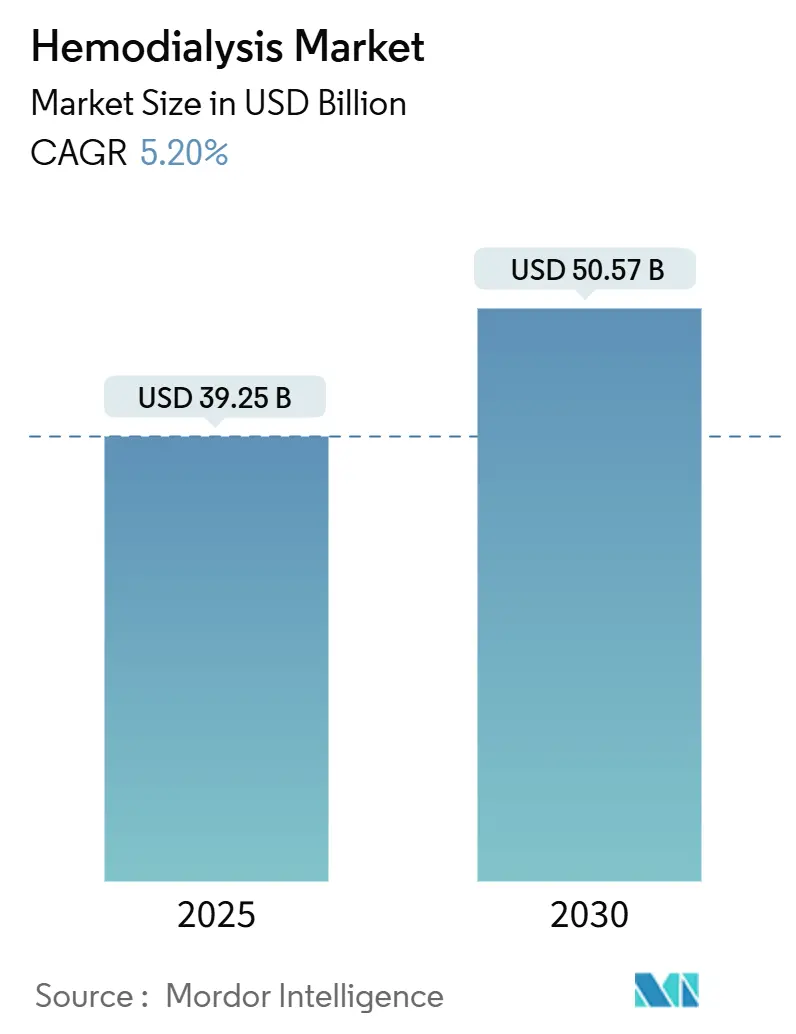

血液透析市場は、2025年には392.5億米ドルに達し、2030年には505.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.2%を見込んでいます。世界中で8億人を超える末期腎不全(ESRD)および慢性腎臓病(CKD)患者の増加が、腎代替療法への長期的な需要を支えています。高所得国における人口の高齢化と、糖尿病および高血圧の有病率上昇も、臨床基盤を拡大させています。人工知能(AI)は、透析中の低血圧を96%の精度で予測し、回避可能な合併症を減らし、従来のプロトコルと比較して貧血治療の投与決定を改善しています。米国における償還制度の安定性、特にメディケアが2025年にESRDの基本料金を273.82米ドルに引き上げたことは、在宅プログラムが拡大する中でも施設内クリニックの財政的存続可能性を維持しています。一方で、持続可能性に関する指令やバンドル支払い制度の変更は利益を圧迫し、大規模ネットワークと技術供給業者間の競争を激化させています。

主要なレポートのポイント

* 製品・サービス別: 2024年にはサービスが58.95%の市場シェアを占め、機器は2030年までに6.67%のCAGRで最も急速な成長を遂げると予測されています。

* タイプ別: 2024年には従来型血液透析が69.07%の収益シェアを占めましたが、夜間透析は2030年までに7.12%のCAGRで急増すると予測されています。

* 透析サイト別: 2024年には施設内透析が82.34%の市場シェアを維持しましたが、在宅血液透析は6.67%のCAGRで成長しています。

* エンドユーザー別: 2024年には透析センターが56.15%のセグメント収益を占めましたが、在宅ケア設定は2030年までに6.54%のCAGRで進展すると予測されています。

* 地域別: 2024年には北米が40.70%の市場シェアを占め、アジア太平洋地域は7.34%のCAGRで最も急速に拡大する地域となっています。

世界の血液透析市場のトレンドと洞察

促進要因

* ESRDおよびCKDの有病率上昇: 2030年までに約600万人の患者が新たに腎不全に陥ると予測されており、血液透析市場を拡大させています。気候変動に関連する熱ストレスや毒素は、特に新興アジア経済圏で腎臓損傷を加速させています。サウジアラビアではすでにCKDの有病率が4.76%に達し、90歳以上では50.94%に急増しています。機械学習ツールは進行を早期に検出し、透析の必要性を遅らせる一方で、監視対象患者プールを増加させています。

* 高齢化人口と糖尿病・高血圧の負担: ブラジルでは5年ごとに透析患者が約6.6%増加しており、糖尿病がESKD症例の51%を占め、医療予算の4%を吸収しています。メキシコも同様の臨床負荷を抱えていますが、国民のほぼ半数が無保険であるため、収益確保が遅れています。普遍的な保険制度を持つ国々は、疾患の進行をより完全に収益化しており、アジア太平洋地域での保険制度の成熟に伴う大きな成長を説明しています。

* OECD諸国における施設内透析への有利な償還: 米国のメディケアESRD規則は2025年に基本支払いを2.7%引き上げ、クリニック運営者のインフレ負担を軽減しています。しかし、経口リン酸結合剤のバンドル化は以前の追加収益源を侵食し、プロバイダーを業務効率化へと促しています。81カ国を対象とした世界調査では、政府による透析カバー率が90%に達していますが、償還は低コストの代替療法よりも施設内療法に傾いています。

* AI駆動型予測分析による透析投与の最適化: 出血検出アルゴリズムは0.92のF1スコアを達成し、針の脱落リスクを低減しています。死亡率予測モデルは0.89のAUCを記録し、積極的なケア計画を可能にしています。閉ループ型限外濾過制御は低血圧エピソードを削減し、体液除去を効率化しています。FDAの優良機械学習実践ガイドラインは、臨床展開の経路を明確にしています。

* 在宅血液透析プログラムの急速な採用: 米国、カナダ、オーストラリアで特に顕著です。

* 資源の乏しい地域向けのポータブル吸着剤ベースシステム: アジア太平洋、中東・アフリカ、ラテンアメリカで長期的な影響が期待されます。

抑制要因

* 高い全体的な治療費とインフラコスト: 血液透析は、専門機器、水処理システム、定期メンテナンスに多額の投資を必要とします。さらに、消耗品、医薬品、熟練した人員にかかる継続的な費用は、医療提供者と患者双方の財政を圧迫します。これらの高額なコストは、多くの地域でアクセス上の大きな課題となっており、特に償還政策や保険適用が不十分な低・中所得国で顕著です。このような経済的障壁は、患者の利用を妨げるだけでなく、小規模クリニックの血液透析市場への参入を阻害し、市場全体の成長を抑制しています。

* 熟練した血管アクセス専門家の不足: 信頼性の高い血管アクセスは血液透析の成功に不可欠であり、瘻孔形成やカテーテル留置などの処置には熟練した専門家が必要です。しかし、腎臓専門医、血管外科医、透析看護師といった血管アクセス合併症の管理に長けた専門家は世界的に不足しています。この不足は、治療の遅延、感染リスクの増加、アクセス不全率の上昇を招き、患者の転帰に悪影響を与えています。地方や医療サービスが不十分な地域では、この人材不足が最も深刻であり、透析センターにとって重大な運営上の課題となっています。

* 水と電力集約型クリニックへの持続可能性圧力: EUやカリフォルニア州などでは、環境規制が厳しくなり、透析クリニックの運営コストを押し上げています。

* PFAS規制がダイアライザー膜供給に与える影響: 北米やEUでは、PFAS(有機フッ素化合物)規制がダイアライザー膜の供給に短期的な影響を与える可能性があります。

セグメント分析

* 製品・サービス別: 機器の革新が成長を牽引

2024年の収益の58.95%をサービスが占めましたが、機器は6.67%のCAGRで最も力強い成長を遂げると予測されています。フレゼニウス5008Xのような先進システムは、2024年にFDAの承認を受け、死亡率を23%削減するとされており、機器のアップグレードを促しています。ダイアライザーの不足は広範にわたり、FDAは血液ラインの供給が2025年後半まで逼迫すると警告しており、在庫の回復力に焦点が当てられています。AI駆動型監視が拡大するにつれて、統合サービスパッケージは運営者にとってより安定した収益源を生み出しています。

* タイプ別: 夜間透析が勢いを増す

従来型療法が依然として血液透析市場シェアの69.07%を占めていますが、夜間血液透析セッションはライフスタイルへの適合性と生化学的クリアランスの改善により、年間7.12%で成長しています。最適化された限外濾過プロファイルは、症候性低血圧を55%から15%に削減し、患者の耐性を向上させています。治療選択は現在、純粋な償還計算ではなく、個別化されたケアパスウェイに基づいて行われています。

* 透析サイト別: 在宅ケアの勢いが加速

施設内ユニットは2024年の治療の82.34%を維持しましたが、在宅血液透析は6.67%のCAGRで推移しています。米国のクリニックの半数以上が在宅モダリティの認定を受けておらず、メディケアが25回の在宅トレーニングセッションに償還するにもかかわらず、規模拡大が制限されています。BaxterのSharesourceのような接続プラットフォームはリアルタイムの監視を提供し、臨床上の懸念を軽減し、在宅血液透析市場を強化しています。

* エンドユーザー別: 医療環境の進化

2024年には透析センターがセグメント収益の56.15%を支配しましたが、政策と技術の融合により、在宅ケア設定は6.54%のCAGRで進展しています。DaVitaは2025年第1四半期に3,173の外来センターで282,000人の患者を治療し、治療あたり400.14米ドルの収益を計上しましたが、バンドル化された薬剤費の増加に対処しています。病院運営者は、支払い更新の低さから事業売却を検討しており、成長は専門の独立ネットワークへと向かっています。

地域分析

* 北米: 2024年の収益の40.70%を占めました。メディケアの2025年基本料金引き上げと豊富なクリニックインフラが量を維持していますが、環境規制はコンプライアンスコストを上昇させています。Niproのノースカロライナ州にある3億9,780万米ドルの工場は、サプライチェーンを確保するためのニアショアリングのトレンドを強調しています。

* アジア太平洋: 2030年までに7.34%の最速CAGRを達成すると予測されており、政府が保険適用を拡大し、人口が高齢化しているためです。しかし、透析を必要とする290万人のうち、資金と施設の制限により実際に治療を受けているのはごく一部に過ぎません。テルモのような日本の企業は、高成長市場に参入し、地域シェア20~25%を目指して輸出プラットフォームを拡大しています。

* ヨーロッパ: 普遍的な保険制度の下で安定した普及を維持していますが、厳しい水およびPFAS規制に直面しており、運営コストを膨らませています。B. Braunは2024年に12億ユーロをR&Dに投資し、資源効率の高いデバイスを開発しました。クリニックは持続可能性監査を開始していますが、正式なプログラムを導入しているのは3分の1に過ぎません。

競合状況

上位5社が世界の収益の半分以上を占めており、統合サービスを持つ大規模な運営者に有利な、適度に統合された市場であることを示しています。フレゼニウスは血管アクセス製品を強化するためHumacyteに1億5,000万米ドルを投資しました。DaVitaはMedtronicとの提携によりデータ対応の在宅ユーザーを獲得し、Baxterの38億米ドルのVantive事業売却は、中核事業の成長のための資本を解放しました。持続可能性能力とAI駆動型分析は現在、提供物を差別化する要因となっており、デジタルおよび環境アップグレードのための資本を持たない小規模な新規参入企業に圧力をかけています。未開拓の機会は、規制当局や新興市場で高く評価されるポータブル吸着剤システムや節水技術にあります。KidneyX賞は投資家の関心を裏付けており、ウェアラブル人工腎臓を開発する初期段階の企業は、今後10年間で大規模なクリニックから治療をシフトさせる可能性があります。

血液透析業界の主要企業

* 旭化成株式会社

* B. Braun Melsungen AG

* Fresenius Medical Care AG & Co. KGaA

* Baxter International Inc.

* Becton, Dickinson and Company

最近の業界動向

* 2025年2月: フレゼニウス・メディカル・ケアは、中核となる透析サービスラインに焦点を当てるため、一部の検査資産をクエスト・ダイアグノスティクスに売却しました。

* 2024年8月: バクスターは、Vantive腎臓ケア部門の38億米ドルでのカーライルへの売却を完了し、税引き後30億米ドルの収益を得ました。

* 2024年7月: ニプロ・メディカルは、ノースカロライナ州グリーンビルに3億9,780万米ドルの医療機器工場建設を開始し、232人の雇用を創出しました。

本レポートは、グローバル血液透析市場に関する包括的な分析を提供しています。市場の定義、調査方法、主要な市場動向、成長予測、競争環境、そして将来の機会について詳細に解説しています。

Mordor Intelligence社は、グローバル血液透析市場を、透析装置、ダイアライザー、血液回路セット、濃縮液、水処理装置などの設備、および施設内透析や在宅透析で提供される治療セッションから生じる収益と定義しています。この調査では、2025年時点の米ドル換算で価値を追跡しており、腹膜透析製品、移植薬、血管グラフトは対象外としています。

血液透析市場は、2025年に392.5億米ドルの規模に達すると推定されています。2030年までには年平均成長率(CAGR)5.2%で成長し、505.7億米ドルに達すると予測されています。

市場の成長を牽引する主な要因としては、末期腎不全(ESRD)および慢性腎臓病(CKD)の有病率の増加が挙げられます。また、高齢化人口の増加とそれに伴う糖尿病や高血圧の負担増大も、透析治療の需要を高めています。OECD諸国における施設内透析への有利な償還制度は、市場の安定的な成長を支える要因の一つです。さらに、在宅血液透析プログラムの急速な導入が進んでおり、患者の利便性向上に貢献しています。技術革新も重要な推進力であり、AI駆動型予測分析による透析投与量の最適化や、資源の乏しい環境でも利用可能な携帯型吸着剤ベースの血液透析システムが登場し、市場に新たな機会をもたらしています。

一方で、市場の成長を抑制する要因も存在します。治療全体およびインフラにかかる高コストは、特に新興国市場において課題となっています。熟練した血管アクセス専門家の不足も、質の高い透析ケア提供における制約となっています。また、水と電力を大量に消費する血液透析クリニックの持続可能性への圧力や、PFAS(パーフルオロアルキル化合物およびポリフルオロアルキル化合物)規制がダイアライザー膜のサプライチェーンに与える影響も懸念されています。

市場は、製品・サービス、タイプ、透析サイト、エンドユーザー、地域別に詳細にセグメント化されています。

製品・サービス別では、機器(透析装置、血液透析水処理システムなど)、消耗品(ダイアライザー、カテーテルなど)、およびサービスに分類されます。特に機器セグメントは、AI対応システムや大容量システムへのアップグレードが進むことで、最も高い年平均成長率6.67%を記録すると予測されています。

タイプ別では、従来の血液透析、短時間毎日血液透析、夜間血液透析が含まれます。

透析サイト別では、施設内透析と在宅血液透析に分けられます。

エンドユーザー別では、病院、独立系透析センター、在宅医療施設が主要なセグメントです。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米が対象です。北米が最大の市場シェアを占めていますが、アジア太平洋地域は高齢化人口の増加、糖尿病有病率の上昇、償還制度の改善により、年平均成長率7.34%と最も急速な成長を遂げると見込まれています。

競争環境の分析では、市場集中度、市場シェア分析、主要企業のプロファイルが含まれています。市場の主要プレイヤーとしては、Fresenius Medical Care AG & Co. KGaA、Baxter International Inc.、DaVita Inc.、Nipro Corporation、B. Braun Melsungen AG、旭化成メディカル株式会社、日機装株式会社、東レ・メディカル株式会社、株式会社ジェイ・エム・エスなどが挙げられます。これらの企業は、グローバルレベルでの事業展開、製品・サービスの提供、戦略的情報、最近の動向に基づいて評価されています。

将来の展望としては、未開拓のニーズの評価が行われています。携帯型吸着剤ベースシステムやウェアラブル人工腎臓といった新技術は、インフラの必要性を低減し、資源が限られた環境においても透析ケアを拡大する可能性を秘めており、従来の透析提供を大きく変革する潜在力を持っています。

本レポートの調査方法論は、厳格なプロセスに基づいています。一次調査では、腎臓専門医や関連業界の専門家へのインタビューを通じて、市場に関する貴重な洞察を得ています。デスク調査では、USRDS年次報告書、欧州腎臓学会登録、WHOグローバルヘルスオブザーバトリー、国連DESA、企業提出書類、査読済みジャーナルなど、多様な公開データセットや有料プラットフォームから情報を収集しています。市場規模の算出と予測は、末期腎不全の有病率、年間治療セッション数、平均償還額を基にしたトップダウンの患者数モデルから開始され、メーカーの出荷データで補完されています。データは毎年更新され、重要な政策変更や大規模な製品リコールがあった場合には中間更新が行われることで、常に最新かつ信頼性の高い市場見解を提供しています。Mordor Intelligence社の血液透析市場のベースライン数値は、厳格な定義、二重ソースモデリング、頻繁な更新により、意思決定者が信頼できるバランスの取れた再現可能な情報を提供しています。

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 末期腎不全(ESRD)および慢性腎臓病(CKD)の有病率の増加

- 4.2.2 高齢化人口と糖尿病・高血圧の負担

- 4.2.3 OECDにおける施設内透析への有利な償還

- 4.2.4 在宅血液透析プログラムの急速な導入

- 4.2.5 AIを活用した予測分析による透析投与量の最適化

- 4.2.6 資源の乏しい環境でも利用可能なポータブル吸着剤ベースHDシステム

-

4.3 市場の阻害要因

- 4.3.1 全体的な治療費とインフラコストの高さ

- 4.3.2 熟練した血管アクセス専門家の不足

- 4.3.3 水と電力を大量消費するHDクリニックへの持続可能性の圧力

- 4.3.4 ダイアライザー膜サプライチェーンに影響を与えるPFAS規制

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、10億米ドル)

-

5.1 製品およびサービス別

- 5.1.1 機器

- 5.1.1.1 透析装置

- 5.1.1.2 血液透析水処理システム

- 5.1.1.3 その他の血液透析機器

- 5.1.2 消耗品

- 5.1.2.1 ダイアライザー

- 5.1.2.2 カテーテル

- 5.1.2.3 その他の血液透析消耗品

- 5.1.3 サービス

-

5.2 タイプ別

- 5.2.1 従来の血液透析

- 5.2.2 短時間毎日血液透析

- 5.2.3 夜間血液透析

-

5.3 透析部位別

- 5.3.1 施設内透析

- 5.3.2 在宅血液透析

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 独立型透析センター

- 5.4.3 在宅医療環境

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競争環境

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 フレゼニウス・メディカルケアAG & Co. KGaA

- 6.3.2 バクスター・インターナショナル・インク

- 6.3.3 ダヴィータ・インク

- 6.3.4 ニプロ株式会社

- 6.3.5 B. ブラウン・メルズンゲンAG

- 6.3.6 旭化成メディカル株式会社

- 6.3.7 日機装株式会社

- 6.3.8 東レ・メディカル株式会社

- 6.3.9 株式会社ジェイ・エム・エス

- 6.3.10 アウトセット・メディカル・インク

- 6.3.11 クアンタ・ダイアリシス・テクノロジーズ

- 6.3.12 ダイアライフSA

- 6.3.13 エヌエックスステージ・メディカル(フレゼニウス子会社)

- 6.3.14 マー・コア・ピュリフィケーション(カンテラ)

- 6.3.15 東レ・メディカル

- 6.3.16 USレナルケア・インク

- 6.3.17 サテライト・ヘルスケア

- 6.3.18 ダイアリシス・クリニック・インク

- 6.3.19 メドトロニックplc(血管アクセスソリューション)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

血液透析は、腎臓の機能が著しく低下し、体内の老廃物や過剰な水分、電解質を適切に排出できなくなった末期腎不全の患者様に対して行われる、腎臓の働きを人工的に代替する治療法の一つです。具体的には、患者様の血液を体外に取り出し、ダイアライザーと呼ばれる人工腎臓を通して、半透膜の原理を利用して血液中の不要な物質を除去し、清浄化された血液を再び体内に戻すというプロセスを繰り返します。この治療は、生命維持に不可欠であり、多くの患者様の生活の質を維持するために重要な役割を担っています。

血液透析にはいくつかの種類があり、患者様の状態や生活様式に合わせて選択されます。最も一般的なのは「施設透析」で、病院や透析クリニックに通院し、週に2〜3回、1回あたり4〜5時間かけて治療を受けます。専門の医療スタッフが常駐し、緊急時の対応も可能なため、安心して治療を受けられる点が特徴です。次に、「在宅血液透析」は、患者様ご自身やご家族が自宅で透析装置を操作し、治療を行う方法です。通院の負担が軽減され、治療時間や頻度を柔軟に設定できるため、より生理的な状態に近い透析が可能となり、生活の質(QOL)の向上が期待されます。また、従来の透析よりも長い時間、または頻繁に行う「長時間透析」や、透析と濾過を組み合わせることで、より多くの分子量物質を除去できる「オンラインHDF(血液透析濾過)」といった治療法も普及しており、患者様の病態に応じた最適な治療が提供されています。

血液透析の主な用途は、慢性腎不全の末期段階にある患者様の生命維持です。腎臓の機能が正常の15%以下に低下した状態を指し、薬物療法や食事療法だけでは体内の環境を維持できなくなった場合に導入されます。また、急性腎不全で一時的に腎機能が低下した場合や、特定の薬物中毒、重度の電解質異常、体液過剰(肺水腫など)といった緊急性の高い病態においても、血液透析が一時的な治療として用いられることがあります。これらの状況では、腎臓の機能が回復すれば透析を中止できる場合もありますが、慢性腎不全の場合は、腎臓移植を受けない限り、生涯にわたって透析治療を継続する必要があります。

血液透析を支える関連技術は多岐にわたります。中心となるのは「透析装置」で、血液ポンプ、透析液供給装置、各種モニタリングシステムが一体となっています。血液を体外で浄化する「ダイアライザー」は、内部に多数の中空糸膜が束ねられており、この半透膜が血液と透析液を隔て、老廃物や過剰な水分のみを選択的に除去します。ダイアライザーの膜素材(ポリスルホン、PES、PMMAなど)や膜面積、孔径は、患者様の状態や治療目的に応じて使い分けられます。また、血液を体外に取り出し、体内に戻すための経路である「ブラッドアクセス」も極めて重要です。最も推奨されるのは、患者様ご自身の動脈と静脈を外科的に吻合して作成する「内シャント」ですが、血管の状態によっては人工血管を用いた「人工血管シャント」や、一時的または緊急時に用いられる「カテーテル」が選択されることもあります。さらに、透析液の品質を確保するための「水処理装置」も不可欠であり、逆浸透膜などを用いて超純水を製造し、透析液の安全性を担保しています。

血液透析の市場背景を見ると、世界的に末期腎不全患者数は増加傾向にあり、特に日本では高齢化の進展に伴い、透析導入患者数も高水準で推移しています。これは、糖尿病や高血圧といった生活習慣病の増加が背景にあります。透析治療は高額な医療費を伴いますが、日本では公的医療保険制度によって患者様の自己負担が軽減されており、多くの患者様が治療を受けられる環境が整っています。この市場には、透析装置やダイアライザー、透析液などを製造する大手医療機器メーカー(フレスコ、ニプロ、東レ、旭化成など)が参入しており、技術革新と品質向上に努めています。また、透析クリニックの運営も専門化されており、地域における医療インフラとして重要な役割を担っています。

将来展望としては、血液透析治療のさらなる進化が期待されています。一つは「治療の個別化」であり、患者様一人ひとりの病態や生活習慣に合わせた最適な透析条件をAIなどの情報技術を活用して導き出す研究が進められています。また、「QOLの向上」を目指し、在宅透析の普及促進や、より小型化・携帯化された透析装置の開発が進められており、患者様の社会参加や旅行など、活動範囲の拡大に貢献することが期待されます。透析治療に伴う合併症(心血管系疾患、骨ミネラル代謝異常、透析アミロイドーシスなど)の抑制も重要な課題であり、新たな薬剤の開発や治療法の改善が模索されています。長期的には、腎臓の再生医療や、ウェアラブル人工腎臓、さらにはバイオ人工腎臓といった革新的な技術の研究開発も進められており、将来的には透析治療に代わる根本的な治療法の確立が期待されています。同時に、腎不全への進行を遅らせるための予防医療の重要性も高まっており、早期発見・早期介入による腎臓病対策が社会全体で推進されています。