血液透析用血管グラフト市場:市場規模・シェア分析、成長動向と予測 (2025-2030年)

血液透析用血管グラフト市場レポートは、原材料(ポリエステル、ポリテトラフルオロエチレン、ポリウレタン、生体材料)、構成(早期穿刺、従来型)、エンドユーザー(病院、透析センターなど)、および地域(北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米)によって分類されます。本レポートは、上記のセグメントについて価値(米ドル)を提供します。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

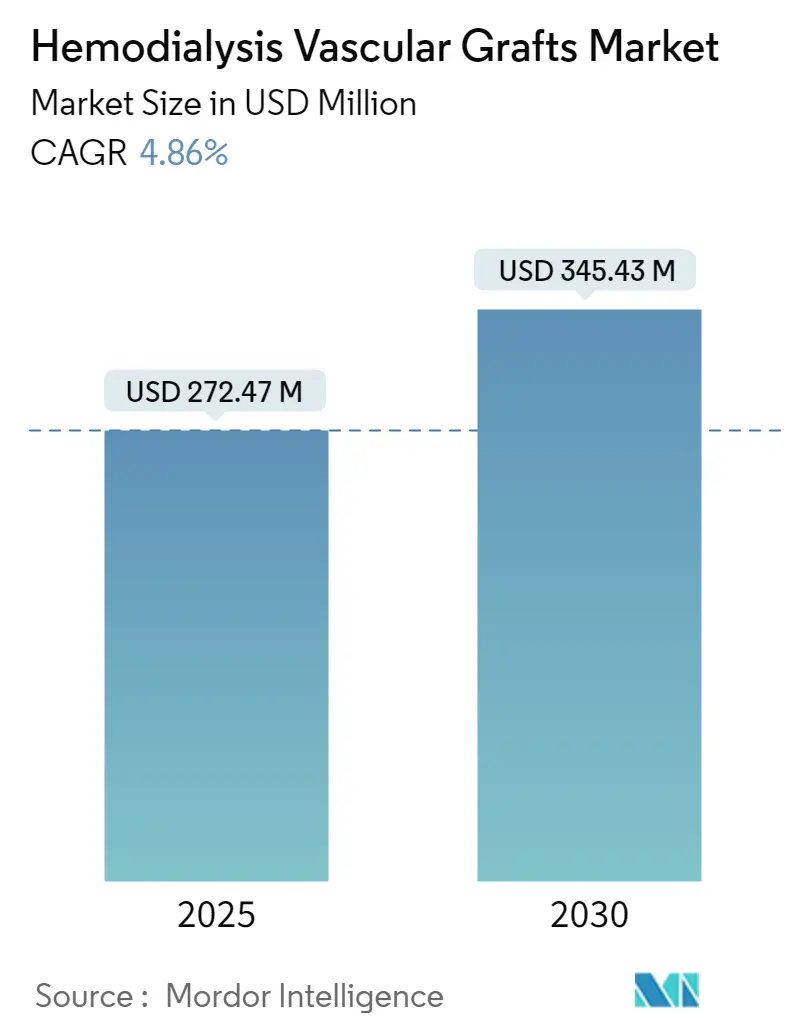

血液透析血管グラフト市場は、2025年に2億7,247万米ドルと評価され、2030年には3億4,543万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.86%で推移する見込みです。慢性腎臓病(CKD)の有病率上昇、メディケアによる経済的インセンティブ、技術革新、そして「Fistula First, Catheter Last(まず内シャント、最後にカテーテル)」という臨床環境が、市場成長の主要な推進要因となっています。地域別では、北米が最も急速に成長する市場であり、アジア太平洋地域が最大の市場となっています。市場の集中度は中程度です。

主要なレポートのポイント

2024年の市場において、原材料別ではポリテトラフルオロエチレン(PTFE)が45.56%のシェアを占め、生体材料は2030年までに5.12%のCAGRで拡大すると予測されています。構成別では、従来のグラフトが69.15%の収益シェアを保持していますが、早期カニューレ挿入型グラフトは2030年までに5.78%のCAGRで成長すると見込まれています。エンドユーザー別では、病院が63.45%の市場規模を占めていますが、透析センターは6.01%のCAGRで最も速い成長を示しています。地域別では、北米が37.45%のシェアを占めていますが、アジア太平洋地域は6.87%のCAGRで最も急速な拡大が予測されています。

世界の血液透析血管グラフト市場の動向と洞察

促進要因

* CKD有病率と透析患者数の増加: 2024年には世界のCKD有病者数が6億7,300万人に達し、特に低社会経済地域で死亡率と障害調整生命年が増加しています。高血糖がCKD関連死の約3分の1を占め、新興市場における透析グラフト需要の主要な推進要因となっています。早期の超音波検査によるCKD検出も、末期腎不全への進行前の適格患者数を増やしており、市場の持続的な拡大を支えています。

* 早期カニューレ挿入型ePTFEグラフトの採用拡大: Gore社のACUSEALグラフトは、留置後24時間以内に73%の成功したカニューレ挿入を達成し、カテーテル曝露と感染リスクを低減しています。病院は中心静脈カテーテルなしで迅速に透析を開始できる能力を重視しており、これが早期カニューレ挿入型グラフトの採用を加速させています。

* ヘパリン結合型および生体活性コーティングへの技術シフト: Gore社のPROPATEN血管グラフトは、重症下肢虚血患者において閉塞リスクを50%低減し、表面結合型ヘパリンが血栓抵抗性を向上させることを示しています。このような革新は長期開存性を高め、競争戦略を形成しています。

* 病院統合による大量購入の推進: 統合された医療提供ネットワークは、エンドツーエンドの血管アクセスソリューションを提供するサプライヤーに有利な大量契約を交渉します。Teleflex社によるBIOTRONIK社の血管インターベンション部門の買収は、大規模な医療システム購入者のニーズを満たすためのポートフォリオ拡大の例です。

* メディケア政策によるグラフトのバックアップ需要の創出: 米国のメディケア政策は、内シャントが成熟しない高リスク患者向けの迅速なバックアップオプションとしてグラフトの需要を強化しています。

* パイプラインにある微孔性シルクフィブロイングラフト: 長期的には、微孔性シルクフィブロイングラフトの開発が市場に影響を与える可能性があります。

抑制要因

* 内シャントと比較した高い介入コスト: 動静脈内シャントは経済的なベンチマークであり、ブラジルのデータでは2024年のグラフト使用率はわずか2.6%でした。メディケアのESRD包括支払い制度は、低コストのアクセス方法を奨励しており、再介入の少なさを証明できない限りグラフトの採用を抑制します。

* 透析器バンドルに対する償還削減(米国): 米国における透析器バンドルに対する償還削減は、市場成長に短期的な負の影響を与えます。

* 抗菌薬耐性の増加による感染リスクの増大: 2024年には慢性血液透析患者の17.5%で血流感染が発生し、多剤耐性病原体が治療を複雑化させ、自己内シャントと比較して合成グラフトに関連する臨床的負担を増大させています。

* 2030年以降の3Dプリント個別化グラフトの登場: 長期的には、3Dプリントされた個別化グラフトの登場が市場に影響を与える可能性があります。

セグメント分析

* 原材料別: PTFEの優位性と生体材料の革新

PTFEは2024年の収益の45.56%を占め、その長年の臨床統合と製造規模の拡大を裏付けています。PTFEの血液透析血管アクセスグラフト市場規模は、Gore社のSTRETCHやACUSEALなどの独自の表面改質が性能を向上させることで、2030年までに1億5,590万米ドルに達すると予測されています。対照的に、Humacyte社の無細胞組織工学血管(ATEV)のような生体材料および組織工学血管は、2024年12月の血管外傷に対するFDA承認と有望な第3相透析データに支えられ、5.12%のCAGRで成長すると予測されています。シルクフィブロイン足場の機械的特性は天然血管を模倣しており、生物学的選択肢の可能性を高めています。生体材料の進歩はサプライヤーのロードマップを再構築していますが、規模拡大の課題が残っています。規制当局の審査は上市までの期間を長期化させ、高い単価は価格に敏感な地域での初期採用を制限する可能性があります。しかし、適切な静脈を持たない患者向けに既製の組織工学グラフトを試す早期採用者が現れており、将来的に生体材料が血液透析血管アクセスグラフト市場でシェアを獲得する可能性を示唆しています。

* 構成別: 従来のグラフトが優位を保ちつつ、早期カニューレ挿入型が成長

従来のグラフトは2024年に69.15%の収益シェアを維持しており、外科医の慣れと確立された手術室プロトコルを反映しています。しかし、早期カニューレ挿入型デザインは2030年までに5.78%のCAGRで成長すると予測されています。施設がカテーテル回避を優先するため、早期カニューレ挿入型グラフトの血液透析血管アクセスグラフト市場シェアは、今世紀末までに30%を超える可能性があります。臨床的証拠は、ACUSEALが24時間以内の透析を可能にし、12ヶ月で78%の二次開存性を維持することを示しています。採用の障壁には、高い初期デバイスコストと学習曲線がありますが、カテーテル感染が病院滞在期間を延長するため、総治療費分析では早期アクセスがますます有利になっています。在宅透析と外来治療に焦点を当てる政策は、迅速に機能するグラフトの価値提案をさらに強化し、この構成セグメントの成長を支えています。

* エンドユーザー別: 病院の優位性が透析センターへ移行

病院は、外科的留置能力と複雑な患者管理の必要性から、2024年の収益の63.45%を占めました。病院に起因する血液透析血管アクセスグラフト市場規模は2030年までに2億1,690万米ドルに達すると予測されていますが、透析センターが6.01%のCAGRで手続き量を増やすにつれて、そのシェアはわずかに減少するでしょう。センターベースの成長は、分散型ケアモデルを反映しており、施設は高額な病院紹介を減らすために院内アクセス維持に投資しています。外来手術センターは同日グラフト留置で牽引力を得ており、在宅透析を促進する政策の動きは、信頼性の高いグラフトオプションを必要とする臨床現場を広げています。合理化されたトレーニングと術後サポートを提供するベンダーは、エンドユーザーカテゴリー全体でのこの移行を活用できます。

地域分析

* 北米: 2024年には血液透析血管アクセスグラフト市場の37.45%を占め、メディケアのPPSと「Fistula First, Catheter Last」ガイドラインの広範な遵守に支えられています。イノベーションハブの存在とFDAの迅速な承認経路は、ヘパリン結合型および早期カニューレ挿入型デザインの早期採用を促進しています。Merit Medical社のWRAPSODYエンドプロテーゼは、12ヶ月で70.1%の標的病変一次開存率を示し、継続的な国内デバイスの進歩を例示しています。

* アジア太平洋(APAC): 2030年までに6.87%のCAGRで拡大すると予測されており、大規模なCKD人口と中国、インド、東南アジアにおける償還制度の改善が牽引しています。しかし、格差は依然として存在し、低所得国では高い治療費が利用を制限する一方で、日本と韓国は成熟した高価値市場を代表しています。Terumo社が2024年に発表したプエルトリコでの製造拡大は、北米と急速に成長するAPACの両方の需要に効率的に対応するための同社の戦略を示しています。

* ヨーロッパ: 確立された償還制度と、臨床的価値が証明された技術を支持する政策に支えられ、安定した市場を維持しています。在宅透析への推進は、早期カニューレ挿入型グラフトの採用トレンドと一致しています。

* ラテンアメリカおよび中東・アフリカ: ニッチな成長の可能性を秘めていますが、限られた医療予算と低いグラフト普及率が短期的な見通しを抑制しています。

* 全体として、地域ごとの変動は、血液透析血管アクセスグラフト市場における個別化された商業戦略の必要性を強調しています。

競争環境

市場は中程度の集中度を示しており、W.L. Gore & Associates、Terumo Corporation、B. Braun Melsungenが、独自のePTFE化学、ヘパリン結合技術、広範な流通を通じて世界の供給を支えています。Gore社のポートフォリオはSTRETCH、ACUSEAL、PROPATENに及び、外科医が患者のリスクプロファイルに合わせてグラフトタイプを選択できるようにしています。Terumo社の血管閉鎖技術革新は、補完的なアクセスハードウェアを提供し、アカウント浸透を強化しています。B. Braun社が2024年に発売したヘパリンナトリウム2,000単位生理食塩水は、グラフト開存性を維持する補助療法への同社のコミットメントを示しています。

組織工学分野からの新規参入者は、市場を破壊する可能性を秘めています。Humacyte社のFDA承認済み無細胞血管と、小径冠動脈用IND申請計画は、この技術の対象市場を拡大しています。2025年の前臨床モデルで機能的な血流を達成した3Dバイオプリントグラフトは、合成グラフト需要に対する長期的な競争圧力を予見させます。

M&A活動は参入障壁を高めています。Teleflex社によるBIOTRONIK社のデバイス事業の7億6,000万ユーロでの買収や、Merit Medical社の1億2,000万米ドルでのBiolife社買収は、規模と製品ラインの幅の価値を強調しています。デバイス、コーティング、および補助的な止血製品を組み合わせたサプライヤーは、統合された医療提供ネットワークの要件をよりよく満たすことができ、血液透析血管アクセスグラフト市場でのシェアを統合しています。

主要企業

W. L. Gore & Associates, Inc.、Vascudyne, Inc.、LeMaitre、Getinge AB、CryoLife, Inc.などが主要なプレーヤーとして挙げられます。

最近の業界動向

* 2025年2月: Teleflex社は、BIOTRONIK社の血管インターベンション事業を約7億6,000万ユーロで買収することに合意し、インターベンションポートフォリオを拡大しました。

* 2025年1月: Humacyte社は、冠動脈バイパス術における小径無細胞組織工学血管のIND(治験薬)申請計画を発表しました。

* 2025年1月: Merit Medical社は、2024年12月のFDA承認後、WRAPSODY細胞不透過性エンドプロテーゼの米国での展開を開始しました。

本レポートは、血液透析血管グラフト市場に関する詳細な分析を提供しています。血液透析血管グラフト(動静脈グラフト、AVグラフト)は、血液透析を必要とする患者の動脈と静脈を接続するために使用される医療機器であり、耐久性、効率的な透析のための十分な血流、感染および凝固への耐性が求められます。

市場概要と規模

血液透析血管グラフト市場は、2024年に2億5,923万米ドルと推定され、2025年には2億7,247万米ドルに達し、2030年までには3億4,543万米ドルに成長すると予測されています。この市場は、原材料、構成、エンドユーザー、および地域によって細分化されています。原材料別では、PTFE(ポリテトラフルオロエチレン)が長年の臨床使用実績により、2024年に45.56%と最大の収益シェアを占めています。

市場の推進要因

市場の成長を牽引する主な要因は以下の通りです。

* 慢性腎臓病(CKD)の有病率と透析患者数の増加: 透析治療の需要が高まるにつれて、血管グラフトの必要性も増大しています。

* 早期カニューレ挿入型ePTFEグラフトの採用拡大: これらのグラフトは、埋め込み後数時間以内に透析を開始できるため、カテーテル関連の感染リスクと病院コストを削減します。

* ヘパリン結合型および生体活性コーティングへの技術シフト: より優れた生体適合性と機能性を持つグラフトの開発が進んでいます。

* 病院統合による大量購入の促進: 医療機関の統合により、グラフトの大量購入が増加しています。

* メディケアの「Fistula First, Catheter Last」推進: シャントが困難な患者に対するグラフトの需要を創出しています。

* パイプラインにある微孔性シルクフィブロイングラフト: 1年開存率が90%を超える可能性があり、将来の市場を牽引する可能性があります。

市場の抑制要因

一方で、市場の成長を妨げる要因も存在します。

* シャントと比較した介入コストの高さ: グラフト手術はシャント手術よりも費用がかかる場合があります。

* 米国における透析バンドルに対する償還削減: 償還政策の変更が市場に影響を与える可能性があります。

* 薬剤耐性菌の増加による感染リスクの上昇: 感染症のリスクが高まることで、グラフトの使用に慎重になる場合があります。

* 2030年以降の3Dプリント個別化グラフトによる合成グラフト需要の侵食の可能性: 将来的な技術革新が既存の市場を変化させる可能性があります。

市場のセグメンテーション

本レポートでは、市場を以下の観点から詳細に分析しています。

* 原材料別: PTFE、ヘパリン結合型ePTFE、ポリウレタン、生体合成、生物学的/組織工学材料(ヒト伏在静脈・臍帯静脈、組織工学材料など)。

* 構成別: 早期カニューレ挿入型、従来型。

* エンドユーザー別: 病院、透析センター、外来手術センター、在宅医療施設。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他アジア太平洋)、南米(ブラジル、アルゼンチン、その他南米)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)。特にアジア太平洋地域は、CKD発生率の増加と償還制度の改善により、2030年まで年平均成長率6.87%で最も急速に成長すると予測されています。

競争環境と将来展望

市場の競争環境は、市場集中度、市場シェア分析、主要企業のプロファイル(W. L. Gore & Associates、Terumo Corporation、B. Braun Melsungen AG、BDなど多数)を通じて評価されています。

将来の展望としては、未開拓のニーズの評価や、技術革新、特に抗菌コーティングの強化が重要視されています。薬剤耐性菌による感染症の増加は、メーカーに抗菌コーティングの改善を促す圧力となっています。早期カニューレ挿入型グラフトは、カテーテル関連感染リスクと病院コストを低減するため、その人気が高まっています。

このレポートは、血液透析血管グラフト市場の現状、成長要因、課題、および将来の機会について包括的な洞察を提供しています。

![]()

1. はじめに

- 1.1 調査の前提 & 市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概観

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 CKD有病率の上昇と透析患者数の増加

- 4.2.2 早期カニューレ挿入型ePTFEグラフトの採用増加

- 4.2.3 ヘパリン結合型および生体活性コーティングへの技術シフト

- 4.2.4 病院統合による一括購入の推進

- 4.2.5 メディケアの「シャント優先、カテーテル最後」推進によるグラフトバックアップ需要の創出

- 4.2.6 パイプラインの微多孔性シルクフィブロイングラフト(1年開存率90%超)

-

4.3 市場の阻害要因

- 4.3.1 シャントと比較して高い介入コスト

- 4.3.2 米国におけるダイアライザーバンドルに対する償還削減

- 4.3.3 抗菌薬耐性の増加 → 感染リスクの増大(過小報告)

- 4.3.4 3Dプリントによる個別化グラフトが2030年以降に合成グラフトの需要を奪う可能性(過小報告)

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額、百万米ドル)

-

5.1 材料別

- 5.1.1 PTFE

- 5.1.2 ヘパリン結合ePTFE

- 5.1.3 ポリウレタン

- 5.1.4 生体合成

- 5.1.5 生体組織 / 組織工学

-

5.2 構成別

- 5.2.1 早期カニューレ挿入

- 5.2.2 従来型

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 透析センター

- 5.3.3 外来手術センター

- 5.3.4 在宅医療施設

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 APAC

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のAPAC

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米

- 5.4.5 中東およびアフリカ

- 5.4.5.1 GCC

- 5.4.5.2 南アフリカ

- 5.4.5.3 その他の中東およびアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、財務情報(入手可能な場合)、戦略情報、市場順位/シェア、製品・サービス、最近の動向を含む)

- 6.3.1 W. L. ゴア&アソシエイツ

- 6.3.2 テルモ株式会社

- 6.3.3 B. ブラウン・メルズンゲンAG

- 6.3.4 メリット・メディカル・システムズ社

- 6.3.5 BD (C. R. バード)

- 6.3.6 ルメトル・バスキュラー社

- 6.3.7 クック・メディカル

- 6.3.8 ゲティンゲ(インターバスキュラー)

- 6.3.9 メドトロニックplc

- 6.3.10 アーティビオン社

- 6.3.11 バスキュラー・フロー・テクノロジーズ

- 6.3.12 ヒューマサイト社

- 6.3.13 インナバス・メディカル

- 6.3.14 ポリメディキュア社

- 6.3.15 ニプロ株式会社

- 6.3.16 フレゼニウス・メディカルケア

- 6.3.17 ベクトン・ディッキンソン&カンパニー

- 6.3.18 深セン・レプ・メディカル

- 6.3.19 ヨテックGmbH

- 6.3.20 スオカン・メディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

血液透析用血管グラフトは、末期腎不全により血液透析を必要とする患者さんの体外循環と体内の血管を接続するために用いられる人工的な血管を指します。一般的には「人工血管シャント」とも呼ばれ、自己血管を用いた内シャントの作製が困難な場合や、自己血管シャントが機能不全に陥った際に選択される重要な医療機器でございます。透析治療において安定した血液アクセスを確保することは、十分な透析効率を維持し、患者さんの生命維持と生活の質の向上に直結するため、その役割は極めて大きいと言えます。

この血管グラフトには、主に素材による分類がございます。最も広く使用されているのは、合成高分子グラフトであり、中でも延伸ポリテトラフルオロエチレン(ePTFE)製が主流でございます。ePTFEグラフトは、その柔軟性、生体適合性、そして耐久性から、多くの医療現場で採用されております。その他には、ポリウレタン製のグラフトも存在しますが、ePTFEがその優れた特性により一般的でございます。合成グラフトの利点は、既製品としてすぐに使用可能であることですが、自己血管シャントと比較して、感染や血栓形成のリスクがやや高いという側面もございます。一方、生物由来グラフトも存在し、ウシ頸動脈やブタ腸管粘膜下組織(SIS)などが用いられることがございます。これらは生体親和性が高いとされますが、免疫反応や石灰化のリスクも考慮する必要があり、使用頻度は合成グラフトに比べて限定的でございます。形状としては、腕や大腿部に留置されるストレート型やループ型などがあり、患者さんの血管の状態や解剖学的特徴に応じて選択されます。

血液透析用血管グラフトの主な用途は、自己血管シャントの作製が技術的に困難な患者さんへの透析アクセスの提供でございます。具体的には、患者さんの血管が細い、硬い、あるいは過去の治療により閉塞している場合、また、自己血管シャントが複数回閉塞や機能不全を起こし、再建が難しい場合に適応されます。緊急で透析アクセスが必要な状況で、中心静脈カテーテルの留置が困難な場合にも一時的に使用されることがございます。グラフトは主に上肢(前腕や上腕)に留置されますが、上肢の血管が利用できない場合には、下肢(大腿部)や胸部(鎖骨下)に留置されることもございます。手術は局所麻酔または全身麻酔下で行われ、動脈と静脈をグラフトで接続します。術後は、グラフトの開存性を確認し、感染予防や血栓形成の監視など、厳重な管理が求められます。

関連技術としては、グラフトの性能向上と合併症管理のための様々な進歩が見られます。手術手技においては、低侵襲手術やマイクロサージェリー技術の発展により、患者さんの負担軽減が図られております。グラフト素材自体も進化しており、抗血栓性や抗菌性を付与した表面加工グラフトの開発が進められております。これにより、血栓形成や感染といった主要な合併症のリスク低減が期待されます。また、シャントトラブルの早期発見と治療には、超音波診断装置や血管造影が不可欠であり、経皮的血管形成術(PTA)や血栓除去術といったインターベンション治療技術も重要な役割を担っております。薬剤面では、抗凝固薬や抗血小板薬がグラフトの開存維持に用いられ、感染対策としては、抗菌薬の使用と厳格な衛生管理が徹底されております。術前評価や術後モニタリングには、超音波ドプラ、CTアンギオ、MRIアンギオなどの画像診断技術が活用され、より精密な診断と治療計画が可能となっております。

市場背景としましては、世界的に高齢化社会が進展し、糖尿病性腎症や高血圧性腎硬化症といった生活習慣病に起因する末期腎不全患者数が増加傾向にあることから、血液透析用血管グラフトの需要は安定して高い水準を維持しております。特に、自己血管シャントの作製が困難な患者さんの割合も増加しているため、グラフトの必要性は今後も高まることが予想されます。市場規模はグローバルおよび国内で堅調に推移しており、ePTFEグラフトが市場の大部分を占めております。主要な医療機器メーカーとしては、W. L. Gore & Associates、Medtronic、Becton, Dickinson and Company (BD)、Terumoなどが競合し、製品の改良と開発に注力しております。しかしながら、グラフトの長期開存率の向上、感染や血栓、狭窄といった合併症のさらなる低減、そして医療費の抑制と質の高い医療提供の両立は、依然として重要な課題として認識されております。

将来展望としましては、新素材や新技術の開発が活発に進められております。特に注目されているのは、再生医療グラフトでございます。これは、患者さん自身の細胞を用いて生体組織工学的に作製されたグラフトであり、拒絶反応のリスクを低減し、長期開存性の向上を目指すもので、現在臨床研究段階にございます。また、血流や狭窄をリアルタイムでモニタリングできるセンサーを内蔵した「スマートグラフト」や、狭窄を予防する薬剤を徐放する「薬剤溶出性グラフト」の開発も進められております。さらに、感染リスクを一層低減するための抗菌性グラフトの素材改良やコーティング技術の進化も期待されております。個別化医療の進展により、患者さん個々の血管の状態や合併症リスクに応じた最適なグラフト選択や手術手技が確立されることも予想されます。AIやビッグデータの活用により、グラフトの長期開存予測や合併症リスク予測、治療戦略の最適化が進む可能性もございます。これらの技術革新は、血液透析患者さんの生活の質の向上と予後改善に大きく貢献するものと期待されております。