ヘモグロビン症治療市場:市場規模・シェア分析 – 成長動向・予測 (2025-2030年)

ヘモグロビン症治療市場レポートは、治療法(幹細胞移植、輸血、鉄キレート療法、薬物療法など)、用途(サラセミアなど)、投与経路(経口、非経口、輸血)、エンドユーザー(病院、専門クリニックなど)、および地域(北米、欧州など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘモグロビン異常症治療市場の概要(2025年~2030年)

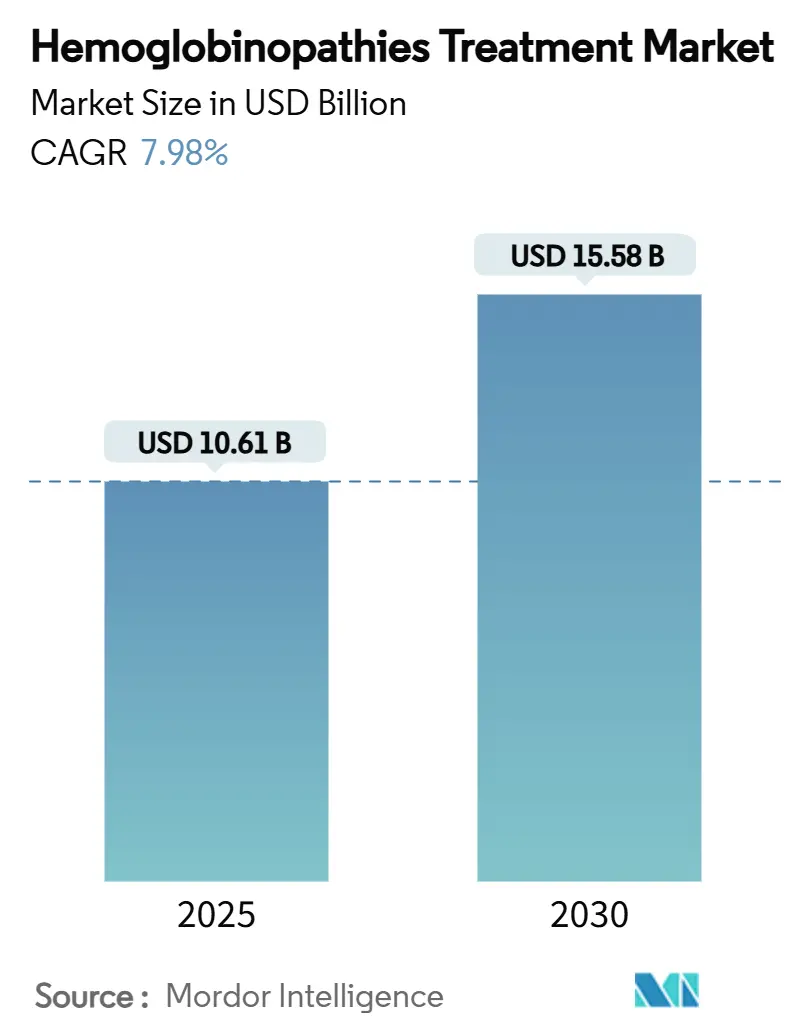

モルドール・インテリジェンスの分析によると、ヘモグロビン異常症治療市場は、2025年に106.1億米ドルに達し、2030年には155.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は7.98%です。この市場の拡大は、画期的な遺伝子治療の急速な普及、新生児スクリーニングの対象範囲拡大、および専門医療インフラへの着実な投資によって牽引されています。輸血療法は依然として最大の治療法ですが、規制当局の承認が増加し臨床的信頼が高まるにつれて、医師は遺伝子編集オプションを推奨する傾向を強めています。中所得国における希少疾患治療薬への償還支援の増加は、対象となる患者層を拡大しており、人工知能(AI)診断は診断から治療開始までの時間を短縮しています。地域ごとの成長には差があり、北米は治癒的治療法の早期採用を通じて高収益を上げていますが、アジア太平洋地域は政府資金によるスクリーニングプログラムを背景に、最も速い増分量増加を実現しています。

市場の主要動向と予測

* 市場規模と成長率: 2025年の106.1億米ドルから2030年には155.8億米ドルへ、CAGR 7.98%で成長します。

* 最速成長市場: アジア太平洋地域。

* 最大市場: 北米。

* 市場集中度: 中程度。

主要なレポートのポイント

* 治療法別: 2024年には輸血療法が38.51%の市場シェアを占め、遺伝子治療は2030年までに19.65%のCAGRで最も高い成長を記録すると予測されています。

* 用途別: 2024年には鎌状赤血球症が48.53%の市場シェアを占め、サラセミアは2030年までに10.85%のCAGRで拡大すると予測されています。

* 投与経路別: 2024年には非経口製剤が50.21%のシェアを占め、皮下投与およびその他の低侵襲経路は2030年までに8.87%のCAGRで進展すると予測されています。

* エンドユーザー別: 2024年には病院が65.12%の市場シェアを占めましたが、専門クリニックは2030年までに9.71%のCAGRで最も速い成長を示すと予測されています。

* 地域別: 2024年には北米が35.32%の収益シェアを占め、アジア太平洋地域は予測期間中に9.61%のCAGRで最も高い成長を記録する見込みです。

世界のヘモグロビン異常症治療市場のトレンドと洞察

市場を牽引する要因(ドライバー)

1. 画期的な遺伝子治療の承認: 2023年後半から2024年初頭にかけて、CASGEVYやLYFGENIAなどの遺伝子治療がFDAの承認を得たことで、治癒的治療選択肢に対する臨床医の期待が大きく変化しました。これらの治療法は、評価可能な患者の94%が追跡調査の最初の18ヶ月以内に重度の血管閉塞イベントを解消したという実世界データを示しています。欧州医薬品庁(EMA)の承認は、27の加盟国全体でアクセスを拡大し、今後のCRISPRプラットフォームに対する規制経路の調和を示唆しています。この早期の臨床的成功は、特に生涯にわたる輸血やキレーションを避けたいと考える思春期の患者の間で、決定的な治療法への紹介パターンを促進しています。治療センターでは待機リストが増加しており、ベクター製造能力とアフェレーシスインフラへの投資が促されています。遺伝子治療の普及加速は、プレミアム価格設定と生存期間延長の恩恵を通じて、ヘモグロビン異常症治療市場を押し上げると予想されます。

2. 新生児および出生前スクリーニングプログラムの拡大: インドの高負担州におけるスクリーニングの義務化に加え、ナイジェリアやブラジルでの導入により、早期診断とケアへの連携が可能になっています。インドの多施設コホートイニシアチブは、7つの三次病院にまたがり、長期的な追跡調査のためのデジタル登録を統合しています。WHOのモデルでは、普遍的なスクリーニングが鎌状赤血球症関連の死亡率の70%を回避できると示されており、サハラ以南アフリカ全体でドナー資金による検査室のアップグレードが促進されています。Gazelleマルチスペクトルリーダーのような迅速診断は、出生後3日以内に96.8%の精度を達成します。先進市場では、二重レビューの出生前プロトコルが結果の解釈を標準化し、カウンセリングの受診率を向上させています。早期の特定は、治療法の候補者プールを拡大し、ヘモグロビン異常症治療市場における持続的な量的な成長を支えています。

3. 中所得国における希少疾患の償還制度の導入: 200万米ドルに及ぶ遺伝子編集製品の費用負担のギャップを埋めるため、成果ベースの支払いスキームが登場しています。米国のCMS細胞・遺伝子治療アクセスモデルは、償還を事前に定義された臨床マイルストーンに結び付けており、タイやマレーシアでは疾患の重症度に応じた段階的な補償が導入されています。価値ベースの価格設定モデルは、低所得国での広範なアクセスには80~90%の定価引き下げが必要であることを示唆しています。ブラジルでの早期導入プログラムには、輸液後の輸血非依存性が達成されない場合に支払者のリスクを制限するリスク共有契約が含まれています。これらの政策変更は、ヘモグロビン異常症治療市場の対象患者層を拡大し、製造業者の収益源のリスクを軽減しています。

4. AIを活用したポイントオブケア診断の統合: マイクロチップ電気泳動システムに組み込まれた機械学習アルゴリズムは、診断サイクル時間を数日から1時間未満に短縮し、同日中の臨床意思決定を可能にしています。自動採血ロボットは、血管の位置特定を改善し、小児患者の処置に対する不安を軽減します。ガーナでの現場展開研究では、手動アプローチと比較して25%高いスクリーニング処理能力が示されています。電子医療記録インターフェースの統合により、人口登録のためのデータ収集がシームレスに行われ、監視および研究イニシアチブが強化されています。迅速な診断は治療法の採用率の向上に直結し、ヘモグロビン異常症治療市場の成長を後押ししています。

市場を抑制する要因(リストレインツ)

1. 治療法の高コスト: 200万米ドルを超える定価は、即時の採用を制限し、保険会社に長期的な費用対効果分析を要求させています。いくつかのEU加盟国では、ペイ・フォー・パフォーマンスモデルが、患者が2年間輸血不要であるまで支払いの70%を延期しています。低所得国は大幅な割引を交渉しますが、コールドチェーン物流に関連するサプライチェーンのマージンに直面しています。製造業者の支援プログラムは一部の患者負担を軽減しますが、予算上限によって制限されています。バイオシミラーやアロジェニックの既製オプションが登場するまで、高額な価格はヘモグロビン異常症治療市場の上昇曲線を抑制するでしょう。

2. 幹細胞移植のためのドナー適合性の不足: 鎌状赤血球症の適格患者のうち、HLA適合の兄弟ドナーを見つけられるのはわずか20~25%であり、アフリカ系の人々の間で適合率が最も低いです。ハプロ同一移植は適格性を拡大しますが、移植片対宿主病のリスクと前処置の毒性を高めます。国際ヘモグロビン異常症研究ネットワークの45カ国にわたるGWASは、適格基準を洗練し、厳格なHLA閾値を緩和することを目指しています。一方、自己遺伝子編集アプローチはドナーの制約を回避し、移植候補者を遺伝子治療の経路に誘導することで、ヘモグロビン異常症治療市場への抑制を部分的に相殺しています。

3. 生物製剤のコールドチェーンのギャップ: サハラ以南アフリカ、東南アジア、ラテンアメリカでは、生物製剤の保管・輸送に必要なコールドチェーンインフラに課題があります。

4. CRISPR製品に対する規制の曖昧さ: 新興市場では、CRISPR製品に対する規制の枠組みがまだ確立されていないことが、市場の成長を妨げる要因となっています。

セグメント分析

* 治療法別: 遺伝子治療は19.65%のCAGRで成長すると予測されており、CRISPRベースの製品に対する規制当局の承認は、一度限りの治療経済を検証し、世界的なパイプライン投資を活性化させています。輸血療法は2024年に38.51%のシェアを維持していますが、医師は遺伝子編集オプションを推奨する傾向にあります。幹細胞移植は治癒的ですが、ドナーの利用可能性と移植片対宿主病のリスクによって制限されます。ボクセルターやクリザンリズマブなどの薬理学的疾患修飾剤は、遺伝子治療の償還が遅れている地域で価値を維持しています。輸血依存性サラセミアに不可欠な鉄キレート療法は、分散型輸血ネットワークとともに着実に成長しています。

* 用途別: 鎌状赤血球症は48.53%の市場シェアを占め、北米とヨーロッパにおける数十年にわたる標準化されたケアパスウェイの恩恵を受けています。しかし、サラセミアは地中海および東南アジアのスクリーニング義務化によって推進され、10.85%のCAGRで最も高い成長を記録しています。ルスパテルセプトのアルファサラセミアHbH病に対する治験は、輸血依存からの脱却を目指す治療法の多様化を示しています。

* 投与経路別: 非経口投与は、遺伝子治療、生物製剤、交換輸血がすべて静脈内アクセスに依存するため、2024年に50.21%の収益シェアを維持しました。皮下投与の革新は、クリニックの負担を軽減します。経口ヒドロキシ尿素とキレート剤は慢性管理をサポートしますが、胃腸の忍容性に関連するアドヒアランスの課題を抱えています。そのため、患者のコンプライアンスを向上させるための新しい製剤や投与方法の開発が求められています。

本レポートは、サラセミアや鎌状赤血球症などの遺伝性血液疾患であるヘモグロビン異常症の治療市場に関する詳細な分析を提供しています。

市場規模は、2025年に106.1億米ドルに達し、2030年には155.8億米ドルに成長すると予測されています。

市場の成長を牽引する主な要因としては、ヘモグロビン異常症の有病率の増加、新生児および出生前スクリーニングプログラムの拡大が挙げられます。特に、CRISPRベースの承認を含む画期的な遺伝子治療の承認は、市場の採用を加速させています。また、中所得国における希少疾患に対する政府の償還制度の導入や、サハラ以南アフリカにおける分散型輸血ネットワークの構築、AIを活用したポイントオブケア診断の統合も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。治療費が高額であること(患者一人当たり200万米ドルを超える場合がある)は、中所得国での普及を遅らせ、世界の年平均成長率を約1.8パーセントポイント抑制すると推定されています。さらに、幹細胞移植におけるドナー適合の希少性、熱帯市場における生物学的製剤のコールドチェーンの課題、CRISPR編集製品に対する規制の不確実性も課題となっています。

治療法別では、遺伝子治療が最も急速に成長しているセグメントであり、CRISPRベースの承認により2030年までに年平均成長率19.65%で拡大すると予測されています。地域別では、アジア太平洋地域が最も急速に拡大しており、政府資金による新生児スクリーニング、高いキャリア有病率、および先進治療に対する償還支援の増加により、年平均成長率9.61%で成長しています。エンドユーザー別では、専門クリニックが最も高い年平均成長率9.71%を示しています。これは、多分野にわたる専門知識と専用のインフラを組み合わせることで、複雑な遺伝子治療プロトコルを提供できるためです。

本レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* 治療法別: 幹細胞移植、輸血、鉄キレート療法、薬理学的薬剤、遺伝子治療、その他の支持療法。

* 用途別: サラセミア、鎌状赤血球症、その他のヘモグロビン異常症。

* 投与経路別: 経口、非経口、輸血。

* エンドユーザー別: 病院、専門クリニック、学術・研究機関、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリアなど)、中東・アフリカ(GCC、南アフリカなど)、南米(ブラジル、アルゼンチンなど)。

競争環境については、市場集中度、市場シェア分析、および主要企業のプロファイル(Sanofi SA、Novartis AG、Pfizer Inc.、bluebird bio、Vertex Pharmaceuticals、CRISPR Therapeuticsなど)が含まれています。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報、戦略的情報、製品・サービス、最近の動向などが網羅されています。

将来の展望としては、未開拓の市場領域(ホワイトスペース)や満たされていないニーズの評価が行われており、市場のさらなる成長機会が示唆されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 ヘモグロビン異常症の有病率の増加

- 4.2.2 新生児および出生前スクリーニングプログラムの拡大

- 4.2.3 ファーストインクラスの遺伝子治療承認が導入を加速

- 4.2.4 中所得国における政府の希少疾患償還制度の展開

- 4.2.5 サブサハラアフリカにおける分散型輸血ネットワーク

- 4.2.6 AI対応のポイントオブケア診断の統合

- 4.3 市場の阻害要因

- 4.3.1 根治的治療法の高コスト

- 4.3.2 幹細胞移植におけるドナー適合の不足

- 4.3.3 熱帯市場における生物製剤のコールドチェーンのギャップ

- 4.3.4 CRISPR編集製品に対する規制の曖昧さ

- 4.4 ポーターのファイブフォース

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 治療法別

- 5.1.1 幹細胞移植

- 5.1.2 輸血

- 5.1.3 鉄キレート療法

- 5.1.4 薬理学的薬剤

- 5.1.5 遺伝子治療

- 5.1.6 その他の支持療法

- 5.2 用途別

- 5.2.1 サラセミア

- 5.2.2 鎌状赤血球症

- 5.2.3 その他のヘモグロビン症

- 5.3 投与経路別

- 5.3.1 経口

- 5.3.2 非経口

- 5.3.3 輸血

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門クリニック

- 5.4.3 学術・研究機関

- 5.4.4 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東・アフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 Sanofi SA

- 6.3.2 Novartis AG

- 6.3.3 Pfizer Inc.

- 6.3.4 bluebird bio

- 6.3.5 Vertex Pharmaceuticals

- 6.3.6 CRISPR Therapeutics

- 6.3.7 Sangamo Therapeutics

- 6.3.8 Gamida Cell

- 6.3.9 Emmaus Life Sciences

- 6.3.10 CSL Behring

- 6.3.11 Agios Pharmaceuticals

- 6.3.12 Editas Medicine

- 6.3.13 Intellia Therapeutics

- 6.3.14 Rocket Pharmaceuticals

- 6.3.15 Acceleron Pharma

- 6.3.16 Silence Therapeutics

- 6.3.17 Vifor Pharma

- 6.3.18 Bioverativ (Genzyme unit)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘモグロビン症治療は、赤血球内の酸素運搬タンパク質であるヘモグロビンに異常が生じる遺伝性疾患群に対する医療介入を指します。これらの疾患は、ヘモグロビンの構造異常や合成量の異常によって引き起こされ、代表的なものに鎌状赤血球症やサラセミアがあります。患者様は貧血、臓器障害、成長障害、疼痛発作など様々な症状に苦しむことが多く、治療の目的は、これらの症状を緩和し、合併症を予防し、生活の質を向上させ、可能であれば根治を目指すことにあります。

治療の種類は多岐にわたります。まず、対症療法としては、貧血を改善し、臓器障害を予防するための定期的な輸血療法が広く行われています。しかし、頻繁な輸血は体内に鉄が過剰に蓄積する鉄過剰症を引き起こすため、これを防ぐために鉄キレート療法が併用されます。鎌状赤血球症の患者様に対しては、疼痛発作の管理や、赤血球の異常な形状化を抑制し、輸血頻度を減らす目的でハイドロキシ尿素が使用されることもあります。また、脾機能亢進症による貧血が悪化する場合には、脾臓摘出術が検討されることもあります。

根治療法としては、現在、造血幹細胞移植が唯一確立された方法です。これは、患者様の異常な造血幹細胞を、健康なドナーの幹細胞と入れ替えることで、正常なヘモグロビンを産生する赤血球を作り出すことを目指します。特に若年患者様や重症型の方で、適合するドナーが見つかった場合に選択されますが、移植に伴う拒絶反応や感染症などのリスクも存在します。

近年では、遺伝子治療や遺伝子編集技術といった革新的な治療法が注目を集めています。遺伝子治療は、患者様の体外で採取した造血幹細胞に、正常なヘモグロビン遺伝子を導入したり、異常な遺伝子を修正したりして、それを患者様の体内に戻すことで、根本的な治療を目指すものです。特に、CRISPR/Cas9などのゲノム編集技術は、特定の遺伝子部位を正確に修正する可能性を秘めており、臨床試験が進められています。これらの新規治療法は、造血幹細胞移植が困難な患者様やドナーが見つからない患者様にとって、新たな希望となっています。さらに、特定の病態メカニズムを標的とする新規薬剤の開発も進んでおり、例えば鎌状赤血球症に対しては、赤血球の酸素親和性を高める薬剤や、血管閉塞を抑制する薬剤などが登場しています。

関連技術としては、まず正確な診断が不可欠であり、遺伝子診断技術は出生前診断や新生児スクリーニングに活用され、早期発見に貢献しています。ヘモグロビン分析には、高速液体クロマトグラフィー(HPLC)や電気泳動などが用いられます。治療面では、赤血球交換輸血を効率的に行うアフェレーシス技術、遺伝子治療におけるウイルスベクター技術、そして前述のゲノム編集技術が挙げられます。また、治療効果のモニタリングには、MRIによる鉄過剰症の評価や、経頭蓋ドップラー超音波検査による脳卒中リスクの評価など、様々な画像診断技術が活用されています。

市場背景としては、ヘモグロビン症は世界的に数百万人の患者様が存在する希少疾患であり、特にアフリカ、中東、南アジア、地中海沿岸地域に多く見られます。新規治療薬や遺伝子治療の高額化に伴い、関連市場は拡大傾向にあります。ノバルティス、ブルーバードバイオ、バーテックス・ファーマシューティカルズ、グローバル・ブラッド・セラピューティクス(GBT)といった製薬・バイオテクノロジー企業が主要なプレイヤーとして研究開発を推進しています。しかし、診断の遅れや治療へのアクセス格差、高額な治療費、新規治療法の長期的な安全性と有効性に関するデータ不足、そして造血幹細胞移植におけるドナー不足といった課題も山積しています。

将来展望としては、遺伝子治療や遺伝子編集技術のさらなる発展と実用化により、より多くの患者様が根治の恩恵を受けられるようになることが期待されます。患者様の遺伝子型や病態に応じた最適な治療を選択する個別化医療の進展も重要な方向性です。早期診断・予防の観点からは、新生児スクリーニングの拡大や遺伝カウンセリングの充実が求められます。また、治療費の低減やアクセス改善は、特に途上国における課題解決のために不可欠であり、国際的な協力が重要となります。人工知能(AI)やビッグデータの活用は、診断の精度向上、治療選択の最適化、そして新薬開発の効率化に貢献すると考えられています。複数の治療法を組み合わせる併用療法も、効果の最大化を目指す上で重要なアプローチとなるでしょう。これらの進歩により、ヘモグロビン症患者様の生活の質が飛躍的に向上し、より健康で豊かな人生を送れるようになる未来が期待されています。