ヘモグロビン症市場 規模・シェア分析 - 成長トレンドと予測 (2025-2030年)

ヘモグロビン症市場レポートは、疾患タイプ(鎌状赤血球症、ベータサラセミアなど)、治療タイプ(薬物療法、遺伝子治療など)、診断技術(ヘモグロビン電気泳動、HPLCなど)、エンドユーザー(病院、専門クリニックなど)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘモグロビン異常症市場の概要

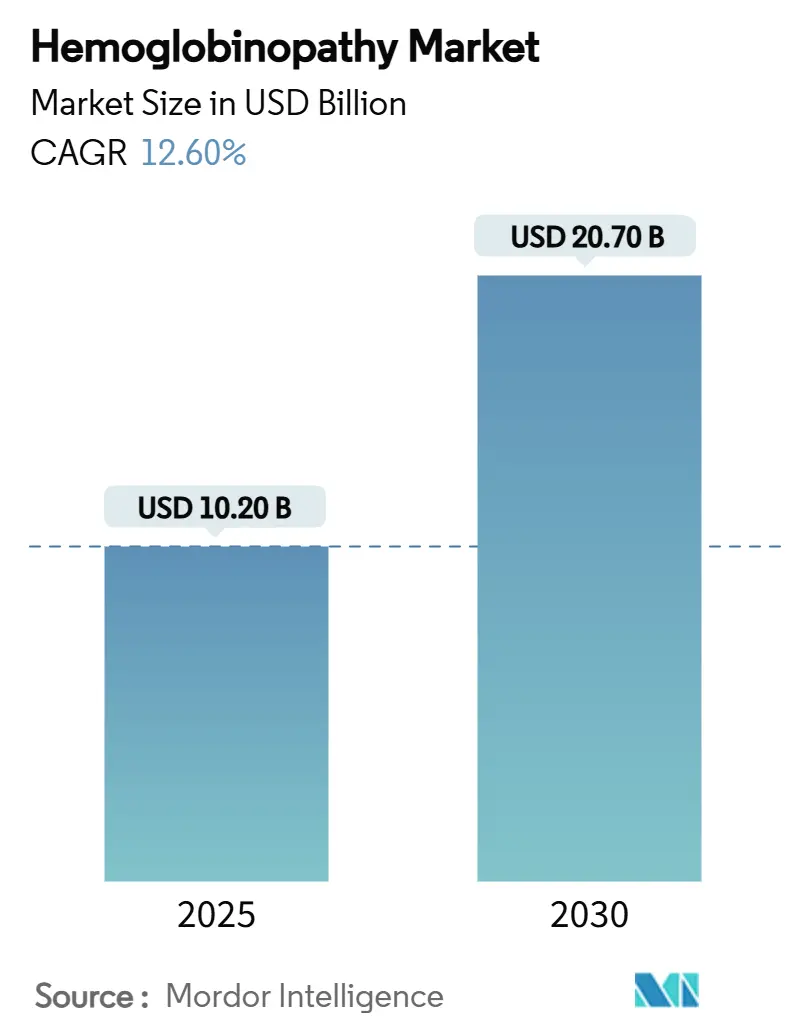

ヘモグロビン異常症市場は、2025年に102億米ドル、2030年には207億米ドルに達すると予測されており、2025年から2030年にかけて12.6%の年平均成長率(CAGR)で成長する見込みです。遺伝子編集による一回限りの治療法に関する強力な臨床的証拠、新生児スクリーニングプログラムの拡大、および成果連動型償還制度の試行が、主要な医療システム全体で治療法の採用を加速させています。Casgevy(220万米ドル)とLyfgenia(310万米ドル)の早期商業的導入は、成果連動型契約が締結されている場合、支払者が治療オプションへの資金提供に意欲的であることを示しています。北米は、専門センターの集中とメディケイド主導のアクセススキームにより、主要な収益源であり続けています。一方、アジア太平洋地域は、国家的な疾患撲滅ミッションと低コストの分子診断の普及により、最も多くの患者数を増やしています。競争戦略は現在、製造規模の拡大、実世界のエビデンス収集、および予算への衝撃を抑えつつイノベーションを促進する多角的な資金調達モデルを中心に展開されています。これにより、既存企業と純粋な遺伝子治療開発企業は、次世代の資産を組み込み、拡大するヘモグロビン異常症市場でさらなるシェアを獲得するための大きな機会を得ています。

市場の動向と洞察

市場を牽引する要因:

* 鎌状赤血球症(SCD)およびサラセミアの有病率の上昇(CAGRへの影響:+2.10%): 出生率の上昇、移民、および疾患検出の改善により、世界のヘモグロビン異常症患者数は増加し続けています。特にサハラ以南のアフリカでは、適切なケアの不足により毎日500人以上の子供が死亡しており、治療のギャップが拡大しています。これは、特に限られた資源の環境で提供できる治療法にとって、大きく成長する市場機会を意味します。

* 疾患修飾薬の規制承認(CAGRへの影響:+2.80%): 2023年から2024年にかけて、米国FDAはCRISPRベースの製品を含むいくつかの画期的な治療法を承認しました。これらは症状を緩和するのではなく、ヘモグロビン異常症の根本原因に作用します。欧州医薬品庁による同様の動きと、希少疾病用医薬品および迅速審査のインセンティブが、開発期間を短縮し、ニッチだが影響の大きい治療法のビジネスケースを強化しています。

* 画期的な遺伝子編集治療法への投資誘致(CAGRへの影響:+3.20%): CRISPR-Cas9の臨床応用への移行は、ヘモグロビン異常症プログラムへの記録的な資金調達を可能にしました。遺伝子編集は現在、この分野で22%のCAGRで最も速い成長率を示しています。Vertex Pharmaceuticalsは、Casgevyからの収益を計上し始め、世界中で治療センターを増やしています。

* 全国的な新生児スクリーニングプログラムの拡大(CAGRへの影響:+1.90%): 新生児スクリーニングプログラムの拡大は、早期診断と治療介入を可能にし、市場の成長を促進しています。

* 遺伝子治療に対する年金型償還制度(CAGRへの影響:+2.40%): 数百万ドルに及ぶ治療費はかつてアクセスを脅かしていましたが、成果連動型支払いプランが状況を変えています。米国では、CMSの細胞・遺伝子治療アクセスモデルにより、州は集団交渉を行い、支払いを6年間にわたって分散させ、実世界の結果と結びつけることができます。

* AIを活用した低コストキャリアスクリーニングプラットフォーム(CAGRへの影響:+1.80%): AIを活用したスクリーニングプラットフォームは、診断のコストを削減し、アクセスを向上させています。

市場を阻害する要因:

* 数百万ドルに及ぶ治療費が支払者を圧迫(CAGRへの影響:-2.70%): 承認された遺伝子治療の定価は患者一人あたり220万ドルから310万ドルの範囲であり、多くの予算では他のサービスを削減せずに吸収することが困難です。支払者は厳格な適用基準と多段階の承認審査を課すことが多く、臨床的ニーズが緊急であっても治療開始が遅れる原因となります。

* 低・中所得国における血液学インフラの脆弱性(CAGRへの影響:-1.90%): 鎌状赤血球症やサラセミアの罹患率が最も高い多くの国では、十分な訓練を受けた血液専門医、高度な検査室、または認定された輸液施設が不足しています。遺伝子治療にはクリーンルームでの取り扱い、コールドチェーン物流、および術後の綿密なモニタリングが必要ですが、これらの地域では提供できる施設がほとんどありません。

* オフターゲット編集に関する規制の不確実性(CAGRへの影響:-1.40%): 遺伝子編集技術におけるオフターゲット編集のリスクに関する規制の不確実性は、開発と承認のプロセスに影響を与える可能性があります。

* 製造のスケーラビリティの制約(CAGRへの影響:-1.03%): 遺伝子治療の製造には高度な技術と設備が必要であり、そのスケーラビリティには制約があります。

セグメント分析

* 疾患タイプ別:

* 鎌状赤血球症(SCD)が2024年にヘモグロビン異常症市場シェアの37.3%を占め、CRISPRベースの治療法の最初の承認により、この患者グループが即座に治療対象となることで支えられています。

* β-サラセミアは14.0%のCAGRで最も速い成長が予測されており、異なるグロビン遺伝子変異に適合した治療プラットフォームの恩恵を受けています。

* アルファサラセミアはまだ小さいですが、診断解像度の向上に伴い、パイプライン拡大の魅力的な対象となっています。

* 治療タイプ別:

* 薬理学的薬剤が2024年にヘモグロビン異常症市場規模の38.8%を占め、確立されたガイドラインと経口投与の利便性によるものです。ヒドロキシ尿素は多くの国の処方集で第一選択の疾患修飾薬であり続けています。

* 遺伝子治療は22.0%のCAGRで拡大しており、CMSの成果連動型償還制度により、予算への影響に関する異論の大部分が解消された恩恵を受けています。

* 骨髄移植は適合する兄弟がいる場合の選択肢として残っていますが、ドナーの利用可能性と移植片対宿主病のリスクプロファイルによって制約されており、自己編集幹細胞療法への関心を高めています。

* 診断技術別:

* ヘモグロビン電気泳動は、その広範な利用可能性と低コストにより、2024年に33.5%の収益シェアを占めました。

* しかし、分子遺伝子検査は、遺伝子治療の適格性には基礎となる変異の単一ヌクレオチド解像度が必要であるため、13.1%のCAGRで拡大しています。AI支援の解釈ソフトウェアは数時間以内に変異レポートを提供し、診断から治療までの時間を短縮しています。

* ポイントオブケアの迅速検査キットは、地方の診療所やコミュニティスクリーニングイベントを対象とし、最小限の検査インフラしかない地域での診断普及を促進しています。

* エンドユーザー別:

* 病院が2024年にヘモグロビン異常症市場規模の45.8%を占めました。急性疼痛発作や輸血管理が多くの患者の治療の中心であるためです。

* しかし、専門クリニックおよび輸血センターは、高額な遺伝子治療の輸液には認定された施設が必要であるという支払者の要求により、9.3%のCAGRで最も速い成長を遂げています。

* 診断検査機関は、特にメディケイド契約における6年間の成果追跡条項の下で、紹介ハブと長期モニタリングパートナーの両方の役割を果たしています。

* 学術機関は、次世代編集技術のヒト初回試験を実施し、世界の治療量増加に対応するために必要な血液学の専門家を育成するという二重の役割を担っています。

地域分析

* 北米は2024年に29.8%の収益シェアを占め、鎌状赤血球症に対する堅牢なメディケイドカバレッジ、認定された遺伝子治療センターの集中、および適格患者の旅行と宿泊を補助する確立された慈善エコシステムを反映しています。

* 欧州は、欧州医薬品庁の条件付き承認経路により、体外遺伝子追加治療の早期市場参入が可能になったことで、着実な採用が進んでいます。

* アジア太平洋地域は10.2%のCAGRで成長しており、インドと中国が高い出生有病率、政府資金による新生児スクリーニング、およびプレミアムケアへの自己負担意欲を持つ新興中産階級により、この地域の需要の大部分を占めています。

* 中東およびアフリカは、最も高い疾患有病率を抱えていますが、治療の普及率は最も低いです。モジュール式のクリーンルームスイートや移動式アフェレーシスユニットなど、既存のインフラ制約を克服できる機会が存在します。

* 南米では、ブラジルが統一されたヘモグロビン異常症登録制度と急速に成長する移植ネットワークにより、地域の成長を牽引しており、規制承認の拡大に伴い地域の需要が高まることを示唆しています。

競争環境

競争は中程度であり、上位5社が2024年に合計収益の70%強を占めています。Vertex Pharmaceuticalsは、CRISPR-Cas9の最初の承認を通じて主導的な地位を確立しており、CRISPR Therapeuticsとの共同開発契約によりリスクと製造負担を分散しています。Novartisは強力な薬理学的フランチャイズを維持し、体外治療の置き換えに備えてin vivo編集資産を開発しています。Pfizerは広範な血液学営業部隊を活用し、ヒドロキシ尿素とボキセロトールの採用を維持しています。

CarlyleとSK Capitalの管理下にあるBluebird Bioは、2つの商業用遺伝子追加療法とレンチウイルスアップグレードのパイプラインを提供しています。プライベートエクイティの支援により、懸濁培養のための工場改修が加速され、製造コストが削減され、価値ベースの契約の下での量産拡大に向けて同社を位置づけています。Graphite BioやBeam Therapeuticsのような小規模なイノベーターは、オフターゲットリスクの低減を約束するベース編集アプローチを追求していますが、商業化のタイムラインは2027年以降に及ぶと見られています。

戦略的な動きは、供給の安全性と支払者との連携に集中しています。VertexのLonzaとの長期供給契約は、予想される規模拡大のためのベクター容量を確保しています。Bluebird Bioは、入院率が所定の閾値を下回らなかった場合に費用を払い戻すという、州ごとの成果ベースの契約を締結しました。Novartisは、Gates Foundationの研究者と協力して、高負担・低所得市場向けの簡素化されたワンショットin vivo編集を開発するプログラムを進めており、これにより新たなボリュームセグメントが開放され、価格感度に関する懸念が緩和される可能性があります。

技術採用のトレンドは、モジュール設計と製造再現性からCRISPRプラットフォームに有利に働いています。追跡データが蓄積されるにつれて、既存の承認保持者は小児コホートへの適応拡大を申請すると予想されており、ヘモグロビン異常症市場における競争上の地位をさらに強化するでしょう。

主要企業:

* Pfizer Inc.

* Novartis

* Bluebird Bio

* Vertex Pharmaceuticals

* Bristol Myers Squibb

最近の業界動向

* 2025年1月: Bluebird Bioは、CMSの細胞・遺伝子治療アクセスモデルへの参加を確認し、LYFGENIAについて州のメディケイド機関を通じて成果ベースの契約を提供しました。米国の半数以上の州がカバレッジを承認しています。

* 2025年1月: Bluebird Bioは、CarlyleとSK Capitalによる1株あたり3.00米ドルと偶発的価値権を含む買収に関する最終合意を発表しました。これにより、遺伝子治療の商業的提供を拡大するための資金が提供されます。

* 2024年12月: バイデン・ハリス政権は、細胞・遺伝子治療アクセスモデルの下で、FDA承認の遺伝子治療へのアクセスを増やすため、Bluebird BioとVertex Pharmaceuticalsとの合意を発表しました。

本レポートは、グローバルなヘモグロビン症市場に関する包括的な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の現状、成長予測、主要な牽引要因と抑制要因、競争環境、そして将来の展望に至るまで、多角的な視点から詳細に解説されています。

市場規模は、2025年に102億米ドルに達し、2030年には207億米ドルへと成長すると予測されています。この成長は、鎌状赤血球症(SCD)やサラセミアといったヘモグロビン症の有病率上昇、疾患修飾薬の薬事承認、画期的な遺伝子編集治療への投資拡大、各国の新生児スクリーニングプログラムの拡充、遺伝子治療に対する年金型償還制度の導入、そしてAIを活用した低コストのキャリアスクリーニングプラットフォームの登場といった要因によって強く牽引されています。

一方で、市場の成長にはいくつかの課題も存在します。数百万ドルに及ぶ高額な治療費は、支払者にとって大きな負担となっており、低・中所得国(LMICs)における血液学インフラの未整備も普及の妨げとなっています。また、遺伝子編集におけるオフターゲット編集に関する規制の不確実性や、遺伝カウンセリングに対する文化的な抵抗も、市場の拡大を抑制する要因として挙げられています。特に遺伝子治療の普及においては、200万米ドルを超える初期治療費、低所得国における専門医療センターの不足、そしてオフターゲット編集に対する継続的な規制上の監視が主要な障壁となっています。

疾患タイプ別に見ると、鎌状赤血球症(SCD)が2024年に市場シェアの37.3%を占め、単一の疾患セグメントとして最大規模を誇っています。治療法別では、遺伝子治療が最も急速に成長しており、2030年まで年平均成長率(CAGR)22.0%で拡大すると見込まれています。これは、CRISPRベースの画期的な治療法が規制当局の承認を得て、支払者にも受け入れられていることに起因します。診断技術としては、ヘモグロビン電気泳動、高速液体クロマトグラフィー(HPLC)、分子遺伝子検査(PCR/NGS)、ポイントオブケア迅速検査などが分析対象となっています。エンドユーザーは、病院、専門クリニック・輸血センター、診断ラボ、学術・研究機関に分類されます。

地域別では、アジア太平洋地域が2030年までCAGR 10.2%で成長し、最も魅力的な市場とされています。これは、高い疾患有病率、政府資金による新生児スクリーニングの実施、そして分子診断能力の急速な拡大が背景にあります。

競争環境においては、ファイザー(グローバル・ブラッド・セラピューティクスを含む)、ノバルティス、ブルーバード・バイオ、バーテックス・ファーマシューティカルズ、CRISPRセラピューティクス、ブリストル・マイヤーズ スクイブなど、多数の主要な製薬・バイオテクノロジー企業が市場に参入しており、活発な競争が繰り広げられています。

本レポートは、ヘモグロビン症市場が今後も力強い成長を続ける一方で、高額な治療費やインフラの課題、規制の不確実性といった克服すべき障壁も存在することを示唆しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 鎌状赤血球症およびサラセミアの有病率の増加

- 4.2.2 疾患修飾薬の規制承認

- 4.2.3 画期的な遺伝子編集治療が投資を誘致

- 4.2.4 全国的な新生児スクリーニングプログラムの拡大

- 4.2.5 遺伝子治療に対する年金型償還

- 4.2.6 AIを活用した低コストのキャリアスクリーニングプラットフォーム

- 4.3 市場の阻害要因

- 4.3.1 数百万ドル規模の治療費が支払者に負担をかける

- 4.3.2 低中所得国における血液学インフラの脆弱性

- 4.3.3 オフターゲット編集に関する規制の不確実性

- 4.3.4 遺伝カウンセリングに対する文化的抵抗

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

- 4.7 ポーターの5つの力分析

- 4.7.1 新規参入者の脅威

- 4.7.2 供給者の交渉力

- 4.7.3 買い手の交渉力

- 4.7.4 代替品の脅威

- 4.7.5 競争上の対抗関係

5. 市場規模と成長予測(金額)

- 5.1 疾患タイプ別

- 5.1.1 鎌状赤血球症 (SCD)

- 5.1.2 βサラセミア

- 5.1.3 αサラセミア

- 5.1.4 その他のHbバリアント (Hb C、Hb Eなど)

- 5.2 治療タイプ別

- 5.2.1 薬理学的薬剤

- 5.2.2 遺伝子治療

- 5.2.3 骨髄・幹細胞移植

- 5.2.4 輸血および鉄キレート療法

- 5.3 診断技術別

- 5.3.1 ヘモグロビン電気泳動

- 5.3.2 高速液体クロマトグラフィー (HPLC)

- 5.3.3 分子遺伝子検査 (PCR / NGS)

- 5.3.4 迅速検査 (POCT)

- 5.3.5 その他

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 専門クリニックおよび輸血センター

- 5.4.3 診断検査機関

- 5.4.4 学術・研究機関

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

- 5.5.5.3.1 GCC

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランキング/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 ファイザー(グローバル・ブラッド・セラピューティクスを含む)

- 6.3.2 ノバルティス

- 6.3.3 ブルーバード・バイオ

- 6.3.4 バーテックス・ファーマシューティカルズ

- 6.3.5 CRISPRセラピューティクス

- 6.3.6 ブリストル・マイヤーズ スクイブ

- 6.3.7 サンガモ・セラピューティクス

- 6.3.8 インテリア・セラピューティクス

- 6.3.9 エディタス・メディシン

- 6.3.10 アギオス・ファーマシューティカルズ

- 6.3.11 エマウス・ライフサイエンス

- 6.3.12 サノフィ

- 6.3.13 アストラゼネカ

- 6.3.14 武田薬品工業

- 6.3.15 レジェンクスバイオ

- 6.3.16 グラファイト・バイオ

- 6.3.17 サイレンス・セラピューティクス

- 6.3.18 バーテックス-CRISPR

- 6.3.19 サイクレリオン・セラピューティクス

- 6.3.20 ギリアド・サイエンシズ

- 6.3.21 オーチャード・セラピューティクス

7. 市場機会 & 将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘモグロビン症は、赤血球内の酸素運搬タンパク質であるヘモグロビンに異常が生じる遺伝性疾患の総称でございます。ヘモグロビンは、グロビン鎖と呼ばれるタンパク質サブユニット(主にα鎖とβ鎖)とヘムという鉄を含む分子から構成されており、これらのグロビン鎖をコードする遺伝子に変異が生じることで、異常なヘモグロビンが産生されたり、グロビン鎖の産生量が減少したりいたします。これにより、赤血球の機能不全、形態異常、寿命の短縮などが引き起こされ、貧血、臓器障害、成長障害など様々な症状を呈します。世界的に見ても非常に罹患率の高い遺伝性疾患であり、特にマラリア流行地域で遺伝子頻度が高いことが知られております。

ヘモグロビン症は大きく分けて二つの主要なタイプがございます。一つは、ヘモグロビンの構造自体に異常が生じる「異常ヘモグロビン症」で、代表的なものに鎌状赤血球症がございます。これはβグロビン遺伝子の点変異により、異常なヘモグロビンS(HbS)が産生される疾患です。HbSは酸素濃度が低い環境下で重合し、赤血球を鎌状に変形させるため、血管閉塞、溶血性貧血、慢性的な臓器障害を引き起こします。もう一つは、グロビン鎖の産生量が減少または欠損する「サラセミア」でございます。αグロビン鎖の産生が障害されるα-サラセミアと、βグロビン鎖の産生が障害されるβ-サラセミアがあり、それぞれ重症度に応じて様々な病型がございます。例えば、重症のβ-サラセミア(クーリー貧血)では、重度の貧血、骨髄の過形成、肝脾腫などがみられ、定期的な輸血と鉄キレート療法が必要となります。その他にも、ヘモグロビンC症やヘモグロビンE症など、比較的軽症な異常ヘモグロビン症も存在し、これらが組み合わさった複合ヘテロ接合体(例:HbS/β-サラセミア)もございます。

ヘモグロビン症の診断、治療、管理には多岐にわたるアプローチが用いられます。診断においては、新生児スクリーニングが早期発見に極めて重要でございます。血液検査では、貧血の有無や赤血球の形態異常を確認し、ヘモグロビン電気泳動や高速液体クロマトグラフィー(HPLC)を用いて異常ヘモグロビンの種類や量を同定いたします。確定診断には、グロビン遺伝子の遺伝子検査が不可欠でございます。リスクのある家族に対しては、出生前診断も選択肢となります。治療においては、鎌状赤血球症ではヒドロキシ尿素が血管閉塞発作の頻度を減少させるために広く用いられ、疼痛管理、輸血療法、感染症予防も重要でございます。近年では、L-グルタミン、クリザンリズマブ、ボクセルターといった新規薬剤も登場しております。重症サラセミアでは、定期的な輸血とそれに伴う鉄過剰症に対する鉄キレート療法が中心となります。根治的治療としては、造血幹細胞移植が唯一の選択肢でございますが、適合するドナーの確保や合併症のリスクが課題となります。管理においては、多職種連携による包括的なケア、患者教育、遺伝カウンセリングが長期的な予後改善に貢献いたします。

関連技術の進歩は、ヘモグロビン症の診断と治療に革命をもたらしております。診断技術では、次世代シーケンシング(NGS)による網羅的な遺伝子変異解析が可能となり、複雑な遺伝子型を持つ患者様の診断精度が向上いたしました。質量分析法を用いたヘモグロビン分析も、微量な異常ヘモグロビンの検出に貢献しております。治療技術においては、遺伝子治療が最も注目されております。患者様自身の造血幹細胞に正常なグロビン遺伝子を導入するex vivo遺伝子治療は、臨床試験で有望な結果を示しており、一部の国では承認されております。さらに、CRISPR/Cas9などのゲノム編集技術を用いて、異常な遺伝子を直接修正したり、胎児性ヘモグロビン(HbF)の産生を再活性化させたりするアプローチも研究段階にございます。これらの技術は、将来的に多くの患者様にとって根治的な治療法となる可能性を秘めております。また、新規薬剤の開発も活発であり、特定の病態生理学的経路を標的とする分子標的薬の研究が進められております。

ヘモグロビン症の市場背景は、その高い罹患率と慢性的な管理の必要性から、大きな医療ニーズが存在いたします。特にアフリカ、中東、インド、東南アジア、地中海沿岸地域といったマラリア流行地域では、数百万人が罹患していると推定されており、国際的な公衆衛生上の課題となっております。近年では、移民の増加に伴い、欧米諸国でも患者数が増加傾向にございます。治療薬市場においては、既存の対症療法薬に加え、新規の疾患修飾薬や根治を目指す遺伝子治療薬の開発が活発化しており、製薬企業からの投資も増加しております。これらの先進的な治療法は高額であるため、医療経済的な側面からの評価や、アクセス改善のための政策的支援が求められております。希少疾患に指定されることが多く、オーファンドラッグとしての開発が進められることも特徴でございます。

将来展望として、ヘモグロビン症の治療は大きな変革期を迎えております。遺伝子治療やゲノム編集技術は、数年以内に多くの患者様にとって現実的な根治的治療選択肢となることが期待されております。これらの技術の安全性と有効性のさらなる確立、そしてコストの低減が今後の課題でございます。また、早期診断の重要性が再認識されており、新生児スクリーニングプログラムの拡大と精度の向上が進められるでしょう。疾患修飾薬の開発も継続され、より効果的で副作用の少ない治療薬が登場することで、患者様の生活の質が向上すると考えられます。グローバルな視点では、低資源国における診断と治療へのアクセス改善が喫緊の課題であり、国際機関やNPOによる支援活動が強化されることが望まれます。個別化医療の進展により、患者様一人ひとりの遺伝子型や病態に応じた最適な治療戦略が選択できるようになることも期待されており、ヘモグロビン症の患者様にとって、より明るい未来が拓かれることでしょう。