止血・組織シーリング剤市場:規模・シェア分析、成長トレンドと予測 (2025-2030年)

止血・組織シーリング剤市場レポートは、製品タイプ別(局所止血剤[機械的止血剤など]、組織シーリング剤、接着剤)、材料別(ゼラチンベース、コラーゲンベースなど)、用途別(一般外科、低侵襲手術など)、エンドユーザー別(病院など)、および地域別(北米、欧州など)にセグメント化されています。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

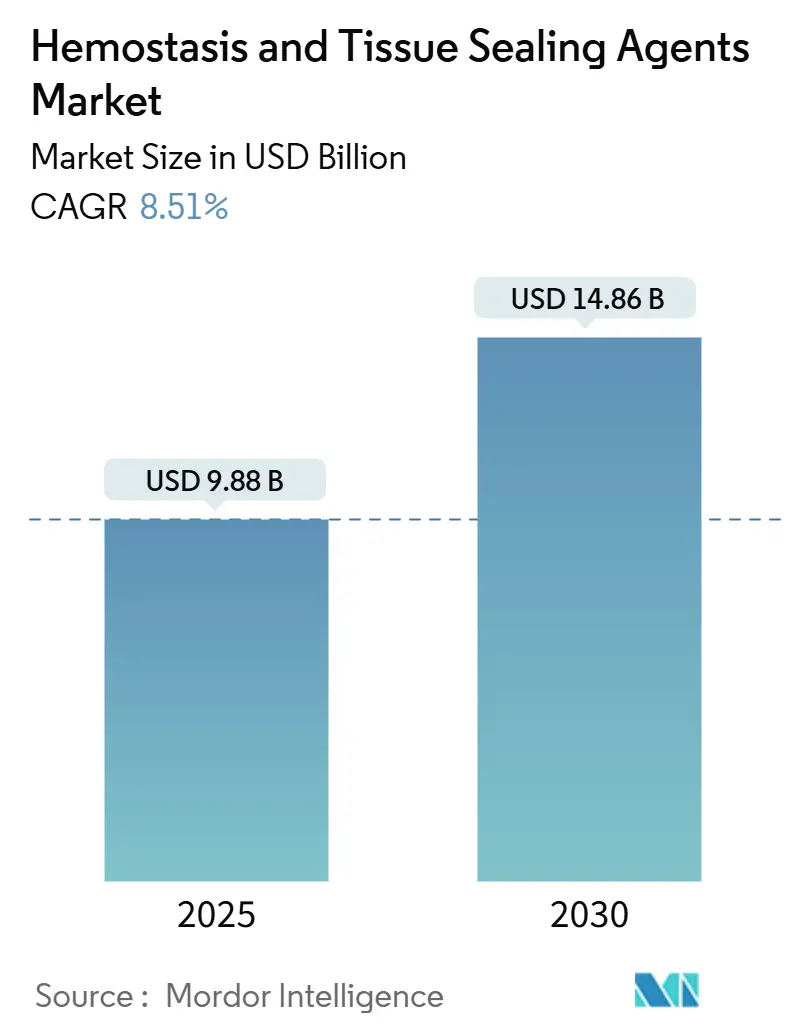

止血剤および組織シーリング剤市場は、2025年に98.8億米ドル、2030年には148.6億米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)8.51%で成長する見込みです。北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると予測されています。市場の集中度は中程度です。

この市場の成長は、基本的な局所パウダーから、ロボット手術や画像誘導手術プラットフォームと統合されたバイオエンジニアリングシーラントへと止血ツールの進化が加速していることに起因します。高齢化や慢性疾患管理に伴う複雑な手術件数の増加、低侵襲手術や外来手術の増加が需要を拡大しています。また、規制当局が中リスク医療機器の承認プロセスを簡素化したことも、革新的な製品の迅速な市場投入を後押ししています。

主要な市場動向

* 製品タイプ別: 2024年には局所止血剤が市場シェアの43.35%を占めましたが、組織シーリング剤は2030年までに年平均成長率10.25%で最も速い成長を遂げると予測されています。

* 材料別: コラーゲンベースのソリューションが2024年に36.53%の収益シェアを占め、多糖類製剤は2030年までに年平均成長率9.5%で成長すると予測されています。

* エンドユーザー別: 病院が最大のシェアを占めていますが、外来手術センターは低侵襲手術の増加とコスト効率の良さから、最も速い成長を遂げると見込まれています。

主要企業は、製品ポートフォリオの拡大、研究開発への投資、戦略的提携を通じて市場での地位を強化しています。例えば、Ethicon(Johnson & Johnsonの子会社)は、幅広い止血製品を提供しており、市場の主要プレーヤーの一つです。Baxter International、Medtronic、B. Braun Melsungenなども、革新的なソリューションで市場を牽引しています。

この市場は、技術革新と医療ニーズの変化によって今後も進化し続けるでしょう。

このレポートは、世界の止血剤および組織シーリング剤市場に関する詳細な分析を提供しています。本市場は、一般外科、心臓血管外科、整形外科、脳神経外科、外傷処置における出血を止め、組織を結合するために手術室で使用される局所止血剤、生物学的または合成シーリング剤、および外科用接着剤から得られる収益を対象としています。消費者向け応急処置用止血剤、市販の皮膚接着剤、獣医用製品は本調査の対象外です。

Mordor Intelligenceによると、本市場規模は2025年に98.8億米ドルに達し、2030年には148.6億米ドルに拡大すると予測されています。

市場の成長を牽引する主な要因としては、慢性血液疾患の有病率増加、手術件数および外傷症例の増加、複数の専門分野にわたる幅広い適用性、低侵襲手術の採用拡大、外来手術センター(ASC)の急増による使い捨て流動性止血剤の需要増加、そしてバイオエンジニアリングされた植物由来薬剤に対するFDAの迅速承認が挙げられます。

一方で、市場の成長を阻害する要因としては、製品コストの高さ、厳格な規制および承認経路、血漿由来フィブリノゲン供給の制約、合成接着剤の環境廃棄に関する懸念があります。

市場は、製品タイプ別(局所止血剤、組織シーリング剤、接着剤)、材料別(ゼラチンベース、コラーゲンベース、ORCベース、多糖類ベース)、用途別(一般外科、低侵襲手術、外傷、血友病、その他)、エンドユーザー別(病院、外来手術センター、その他)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。

主要な予測と洞察は以下の通りです。

* 製品セグメントでは、二重機能のシーリングと止血能力を持つ「組織シーリング剤」が年平均成長率(CAGR)10.25%で最も速く成長すると予測されています。

* 材料セグメントでは、超高吸収性、迅速な生分解性、持続可能なサプライチェーンを提供する「多糖類ベース」の製品がCAGR 12.85%で牽引しています。

* エンドユーザーセグメントでは、外来手術センター(ASC)が使い捨てで迅速に準備できる流動性止血剤を優先するため、このセグメントはCAGR 10.61%で成長し、流通戦略を再構築しています。

* 地域別では、病院建設の増加と医療ツーリズムの台頭により、アジア太平洋地域がCAGR 9.81%で最も強い成長機会を示していますが、北米が最大の収益貢献地域であり続けています。

本レポートの調査方法論は、外科医、看護師、病院調達責任者、規制専門家へのインタビューを含む一次調査と、FDA 510(k)承認、WHO、Eurostat、American College of Surgeons NSQIPなどの公開データセット、UN Comtradeの貿易コード、D&B HooversやDow Jones Factivaなどの有料情報源、査読付きジャーナル、業界団体からの情報を活用したデスク調査を組み合わせています。市場規模の算出と予測は、手術件数と平均使用量に基づくトップダウンアプローチと、サプライヤーの集計やチャネルチェックによるボトムアップアプローチを組み合わせて行われ、多変量回帰分析を用いて2030年までの価値を予測しています。データは毎年更新され、異常値チェックや専門家による検証を経て、信頼性の高い情報を提供しています。

競争環境の章では、市場集中度、市場シェア分析、およびBaxter International Inc.、Johnson & Johnson、Medtronic plc、Pfizer Inc.などを含む主要企業のプロファイルが詳細に記述されています。

最後に、市場の機会と将来の展望では、未開拓分野や満たされていないニーズの評価が行われています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 慢性血液疾患の有病率の増加

- 4.2.2 外科手術および外傷症例数の増加

- 4.2.3 複数の専門分野にわたる幅広い適用性

- 4.2.4 低侵襲手術の採用の増加

- 4.2.5 外来ASCの急増が使い捨てフローアブルを後押し

- 4.2.6 バイオエンジニアリングされた植物由来薬剤に対するFDAの迅速承認

-

4.3 市場の阻害要因

- 4.3.1 高い製品コスト

- 4.3.2 厳格な規制および承認経路

- 4.3.3 血漿由来フィブリノゲンの供給制約

- 4.3.4 合成接着剤の環境廃棄に関する懸念

-

4.4 ポーターの5つの力

- 4.4.1 新規参入の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測 (金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 局所止血剤

- 5.1.1.1 機械的止血剤

- 5.1.1.2 活性止血剤

- 5.1.1.3 流動性止血剤

- 5.1.2 組織シーリング剤

- 5.1.2.1 フィブリンシーラント

- 5.1.2.2 合成シーラント

- 5.1.3 接着剤

- 5.1.3.1 シアノアクリレート

- 5.1.3.2 アルブミン&グルタルアルデヒド

-

5.2 材料別

- 5.2.1 ゼラチンベース

- 5.2.2 コラーゲンベース

- 5.2.3 ORCベース

- 5.2.4 多糖類ベース

-

5.3 用途別

- 5.3.1 一般外科

- 5.3.2 低侵襲手術

- 5.3.3 外傷

- 5.3.4 血友病

- 5.3.5 その他の用途

-

5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 外来手術センター

- 5.4.3 その他のエンドユーザー

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋地域

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ地域

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場順位/シェア、製品&サービス、および最近の動向を含む)

- 6.3.1 バクスター・インターナショナル・インク

- 6.3.2 B. ブラウン・ホールディング GmbH & Co. KG

- 6.3.3 ベクトン・ディッキンソン&カンパニー

- 6.3.4 インテグラ・ライフサイエンス・コープ

- 6.3.5 ジョンソン&ジョンソン

- 6.3.6 メドトロニック plc

- 6.3.7 ファイザー・インク

- 6.3.8 スミス&ネフュー plc

- 6.3.9 テルモ株式会社

- 6.3.10 CSLベーリング

- 6.3.11 グリフォルス S.A.

- 6.3.12 アーティビオン(クライオライフ)

- 6.3.13 テレフレックス・インク

- 6.3.14 アデジオン・バイオメディカル

- 6.3.15 ヘモスタシス LLC

- 6.3.16 アーチ・セラピューティクス

- 6.3.17 マリン・ポリマー・テクノロジーズ

- 6.3.18 ベータテック・メディカル

- 6.3.19 イージス・ライフサイエンス

7. 市場機会&将来展望

*** 本調査レポートに関するお問い合わせ ***

止血・組織シーリング剤は、医療現場において手術中の出血を抑制し、あるいは切開された組織や臓器の表面を閉鎖・接着することで、空気や体液の漏出を防ぐことを目的とした医療材料や医薬品の総称でございます。これらの薬剤は、手術時間の短縮、輸血量の削減、術後合併症(出血、感染、縫合不全など)のリスク低減、そして患者様の回復促進に大きく貢献しています。その作用機序は多岐にわたり、血液凝固を促進するもの、物理的なバリアを形成するもの、あるいは組織同士を接着させるものなどがございます。

種類についてですが、大きく分けて「止血剤」と「組織シーリング剤」に分類されますが、両者の機能が重複する製品も多く存在します。まず止血剤としては、物理的止血剤と生物学的止血剤がございます。物理的止血剤には、吸収性ゼラチンスポンジ、酸化セルロース、コラーゲン製剤、多糖類製剤などがあり、これらは出血部位に適用することで血液を吸収・濃縮し、血小板凝集や凝固反応を物理的に促進したり、出血部位を圧迫して止血効果を発揮します。生体内で徐々に吸収されるため、除去の必要がない点が特徴です。一方、生物学的止血剤には、トロンビン製剤やフィブリン糊(フィブリンシーラント)が代表的です。トロンビン製剤は、血液凝固カスケードの最終段階でフィブリノゲンをフィブリンに変換する酵素であり、直接出血部位に適用することで迅速な凝固を促します。フィブリン糊は、フィブリノゲンとトロンビンを主成分とし、これらを混合することで生体内の凝固反応を模倣し、強固なフィブリン塊を形成して止血と組織接着の両方の効果を発揮します。これは生理的なメカニズムに基づいているため、生体適合性が高いとされています。

次に組織シーリング剤ですが、これもフィブリン糊が代表的な存在であり、特に空気漏れや体液漏れ(胆汁、尿、脳脊髄液など)の防止に用いられます。その他には、合成接着剤としてシアノアクリレート系、ポリエチレングリコール(PEG)系、アルブミン・グルタルアルデヒド系などがございます。シアノアクリレート系接着剤は、非常に強力な接着力を持ちますが、硬化時に発熱を伴うことや、硬化後の柔軟性に乏しい点が課題となることがあります。PEG系接着剤は、生体内でハイドロゲルを形成し、柔軟性と生体適合性に優れるため、肺の空気漏れ防止や血管吻合部の補強などに利用されます。アルブミン・グルタルアルデヒド系接着剤は、アルブミンとグルタルアルデヒドの架橋反応によって接着力を発揮し、特に血管外科領域で用いられることがあります。これらの合成接着剤は、それぞれ異なる特性を持ち、用途に応じて使い分けられています。

用途は非常に広範にわたります。心臓血管外科手術における血管吻合部の止血・補強、一般外科手術における肝臓や脾臓、膵臓などの実質臓器からのびまん性出血の制御、脳神経外科手術における硬膜の閉鎖や脳脊髄液漏の防止、胸部外科手術における肺切除後の空気漏れ防止、泌尿器科手術における腎臓や前立腺からの出血制御、整形外科手術における骨からの出血止血、婦人科手術など、あらゆる外科領域で不可欠な存在となっています。特に、抗凝固剤を服用している患者様や、出血傾向のある患者様の手術においては、これらの薬剤が安全な手術遂行のために重要な役割を果たします。また、低侵襲手術(内視鏡手術やロボット支援手術など)においては、限られた視野と操作空間の中で確実な止血やシーリングを行うために、専用のアプリケーターを備えた製品が開発され、その重要性が増しています。

関連技術としては、薬剤の多機能化が進んでいます。例えば、止血・シーリング機能に加えて、抗菌薬や成長因子などの薬物を徐放するドラッグデリバリーシステム(DDS)を組み込んだ製品の開発が進められています。これにより、術後感染の予防や組織再生の促進といった付加価値が期待されます。また、ナノテクノロジーを応用した止血材や、再生医療分野における細胞足場材としての応用研究も進められています。生体適合性の高い新素材の開発や、より迅速かつ確実に止血・シーリングを行うためのデバイス改良も継続的に行われています。低侵襲手術への対応として、細径のアプリケーターや、内視鏡下での操作性を向上させるための技術開発も活発です。

市場背景としては、世界の止血・組織シーリング剤市場は着実に成長を続けています。この成長の背景には、高齢化社会の進展に伴う外科手術件数の増加、生活習慣病の増加による複雑な手術の増加、そして低侵襲手術の普及が挙げられます。患者様の安全性の向上と術後合併症の低減に対する意識の高まりも、これらの薬剤の需要を押し上げています。主要な医療機器メーカーや製薬会社がこの分野に参入しており、新製品の開発競争も激化しています。各国における薬事規制は厳格であり、製品の安全性と有効性が厳しく評価された上で市場に導入されています。医療費抑制の観点から、費用対効果の高い製品が求められる傾向も強まっています。

将来展望としては、さらなる効果的かつ安全な製品の開発が期待されます。具体的には、より迅速な止血効果、より強力で柔軟性のある接着力、そして生体吸収性の最適化が追求されるでしょう。また、単一機能ではなく、止血、シーリング、薬物送達、組織再生支援といった複数の機能を併せ持つ多機能性薬剤の開発が進むと考えられます。個別化医療の進展に伴い、患者様の状態や手術部位の特性に応じた最適な薬剤を選択できるような、より多様な製品ラインナップが求められるようになるかもしれません。AIやIoTといった先端技術との融合により、手術中のリアルタイムな情報に基づいて最適な薬剤の選択や適用を支援する「スマートシーリングシステム」のような革新的なソリューションが登場する可能性もございます。生体模倣技術(バイオミメティクス)を取り入れ、生体内の自然な治癒プロセスをより効果的にサポートする製品の開発も進むでしょう。これらの進化は、外科医療の安全性と効率性を一層高め、患者様のQOL向上に大きく貢献していくものと期待されています。