止血診断市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

止血診断市場レポートは、製品(臨床検査アナライザー[自動システムなど]、POCTシステムなど)、検査(活性化部分トロンボプラスチン時間など)、技術(光学検出など)、エンドユーザー(病院、診断検査機関など)、および地域(北米、欧州、アジア太平洋など)別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

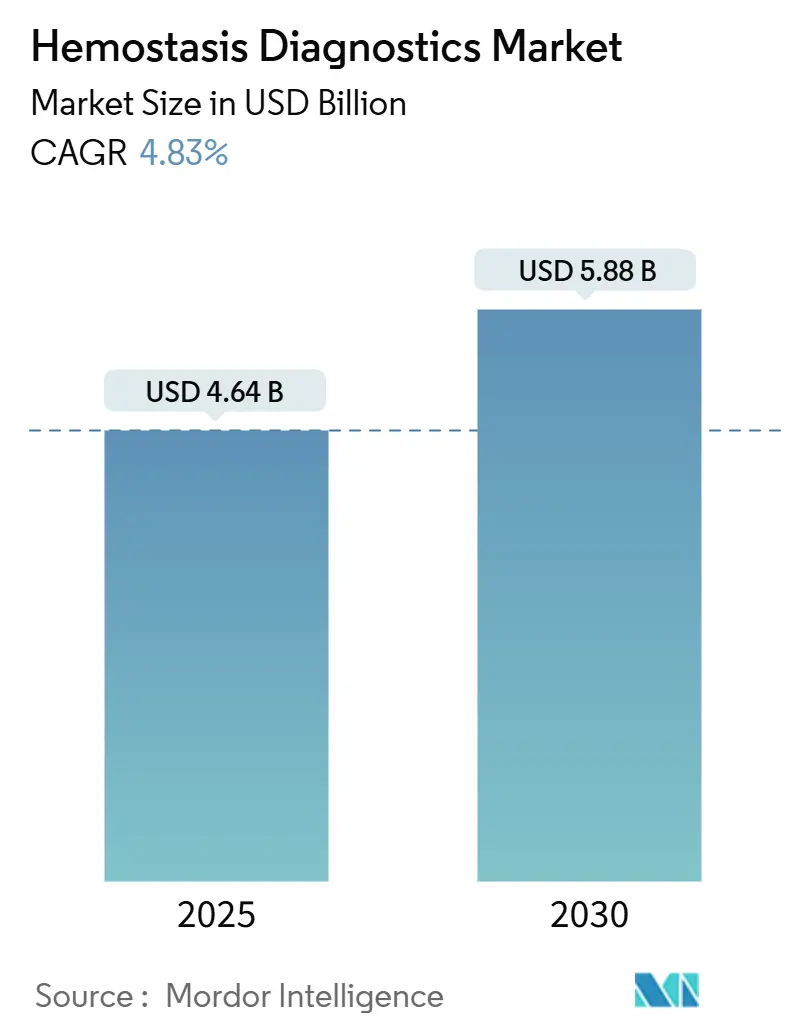

止血診断市場に関するレポートは、2025年から2030年までの市場の成長トレンドと予測を詳細に分析しています。この市場は、2025年に46.4億米ドル、2030年には58.8億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は4.83%です。市場の集中度は中程度であり、北米が最大の市場である一方、アジア太平洋地域が最も急速に成長する地域となる見込みです。

市場セグメンテーション

市場は、製品、検査項目、技術、エンドユーザー、および地域によって詳細にセグメント化されています。

* 製品別: 検査室用分析装置(自動システムなど)とポイントオブケア(POC)検査システムなどが含まれます。2024年には検査室用分析装置が市場シェアの51.55%を占め、POCシステムは2030年までに年平均成長率8.25%で成長すると予測されています。

* 検査項目別: PT/INR(プロトロンビン時間/国際標準化比)、活性化部分トロンボプラスチン時間(aPTT)、粘弾性アッセイなどが含まれます。2024年にはPT/INRが26.53%の収益シェアで優位を占め、粘弾性アッセイは年平均成長率10.15%で進展すると予測されています。

** 技術別: 光学式凝固測定法、電気化学式凝固測定法、機械式凝固測定法などが含まれます。2024年には光学式凝固測定法が市場をリードし、電気化学式凝固測定法は予測期間中に堅調な成長を示すと見込まれています。

* エンドユーザー別: 病院、診断検査室、クリニック、在宅医療などが含まれます。病院が最大のシェアを占め、診断検査室も重要なエンドユーザーです。在宅医療分野は、利便性の向上と技術革新により、今後高い成長率を示すと予測されています。

* 地域別: 北米、欧州、アジア太平洋、中南米、中東・アフリカが含まれます。北米は引き続き最大の市場であり、アジア太平洋地域は医療インフラの発展と高齢化の進展により、最も急速に成長する地域となるでしょう。

本レポートは、止血診断市場に関する詳細な分析を提供しています。この市場は、血液凝固の開始、伝播、溶解を定量化するための新しい検査室凝固分析装置、ポイントオブケア(POC)凝固装置、および関連する試薬・消耗品を対象としています。具体的には、活性化部分トロンボプラスチン時間(aPTT)、プロトロンビン時間(PT/INR)、D-ダイマー、フィブリノゲン、トロンビン時間、凝固因子アッセイ、粘弾性検査(TEG/ROTEM)などが含まれます。ただし、治療用局所止血剤、外科用シーラント、一般的な血液計は本調査の範囲外とされています。

市場規模は、2025年には46.4億米ドルに達し、2030年までに58.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.83%です。

市場の成長を牽引する主な要因としては、出血性疾患の発生率増加、凝固検査における技術的進歩、自動化された止血装置の採用拡大が挙げられます。特に、輸血管理のための粘弾性検査(TEG/ROTEM)の導入は、リアルタイムの全血凝固動態を提供し、輸血製剤の使用削減と外傷、心臓手術、移植における患者転帰の改善に貢献しているため、その人気が高まっています。また、マイクロ流体POCアッセイによる分散型検査の実現や、ECMO(体外式膜型人工肺)および集中治療における少量モニタリングの需要も市場拡大に寄与しています。

一方で、市場の成長を抑制する要因も存在します。発展途上国における疾患や検査に関する認識不足、厳格な規制承認プロセス、先進的なPOCデバイスに対する償還ギャップ、そして検査情報システム(LIS)や病院情報システム(HIS)とのデータ相互運用性の問題などが課題として挙げられています。

市場は、製品、検査項目、技術、エンドユーザー、地域といった様々な側面から詳細に分析されています。

製品別では、検査室分析装置(自動、半自動、手動システム)、POC検査システム、試薬・消耗品に分類されます。このうち、ポイントオブケア(POC)検査システムは、外来および救急医療現場へのケアパスウェイの移行に伴い、即時的な凝固結果の必要性が高まっていることから、8.25%のCAGRで最も急速に成長すると予測されています。

検査項目別では、aPTT、PT/INR、D-ダイマー、フィブリノゲン、トロンビン時間、凝固因子アッセイ、粘弾性検査(TEG/ROTEM)が分析対象です。

技術別では、光学検出、機械検出、電気化学・磁気検出、マイクロ流体・ラボオンチップ技術が評価されています。

エンドユーザー別では、病院、診断検査室、外来診療所・日帰り手術センター、血液銀行が主要な利用主体です。

地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米が対象とされており、特にアジア太平洋地域は、手術件数の増加、医療アクセスの拡大、技術導入の加速により、8.22%のCAGRで最も急速に成長している地域です。

規制面では、米国のFDAによる2025年のクラスII再分類が承認プロセスを合理化する一方で、欧州のIVDR(体外診断用医療機器規則)はより厳格な検証要件を課しており、これらが製品の発売時期に影響を与えています。また、自動化された分析装置は、スループットの向上、ヒューマンエラーの削減、厳格化された品質管理目標の達成に貢献し、労働力不足の状況下で不可欠な役割を担っています。

競争環境については、Abbott Laboratories、Danaher Corp.、F. Hoffmann-La Roche Ltd、Werfen (Instrumentation Laboratory)、Sysmex Corporation、Siemens Healthineers、Nihon Kohden Corporation、HORIBAなど、主要な市場参加企業のプロファイルが詳細に分析されています。

本レポートは、生物医学エンジニアや凝固検査室の責任者へのインタビューを含む一次調査と、国連貿易統計、米国FDA 510(k)デバイスクリアランスログ、WHOなどの公開データを用いた二次調査を組み合わせた堅牢な調査方法論に基づいており、信頼性の高い市場予測を提供しています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 出血性疾患の発生率の増加

- 4.2.2 凝固検査における技術的進歩

- 4.2.3 自動止血装置の採用の増加

- 4.2.4 輸血管理のための粘弾性検査(TEG/ROTEM)の採用

- 4.2.5 分散型検査を可能にするマイクロ流体ポイントオブケア(POC)アッセイ

- 4.2.6 ECMOおよび集中治療における少量モニタリングの需要

- 4.3 市場の阻害要因

- 4.3.1 発展途上国における意識の欠如

- 4.3.2 厳格な規制承認プロセス

- 4.3.3 高度なPOCデバイスに対する償還のギャップ

- 4.3.4 LIS / HIS統合におけるデータ相互運用性の問題

- 4.4 技術的展望

- 4.5 ポーターの5つの力

- 4.5.1 新規参入の脅威

- 4.5.2 買い手/消費者の交渉力

- 4.5.3 供給業者の交渉力

- 4.5.4 代替品の脅威

- 4.5.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品別

- 5.1.1 臨床検査アナライザー

- 5.1.1.1 自動システム

- 5.1.1.2 半自動システム

- 5.1.1.3 手動システム

- 5.1.2 臨床現場検査システム

- 5.1.3 試薬&消耗品

- 5.2 検査別

- 5.2.1 活性化部分トロンボプラスチン時間 (aPTT)

- 5.2.2 プロトロンビン時間 (PT/INR)

- 5.2.3 D-ダイマー

- 5.2.4 フィブリノゲン

- 5.2.5 トロンビン時間&凝固因子アッセイ

- 5.2.6 粘弾性検査 (TEG, ROTEM)

- 5.3 技術別

- 5.3.1 光学検出

- 5.3.2 機械的検出

- 5.3.3 電気化学的&磁気検出

- 5.3.4 マイクロ流体工学&ラボオンチップ

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 診断検査室

- 5.4.3 外来診療所&日帰り手術センター

- 5.4.4 血液銀行

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品およびサービス、最近の動向を含む)

- 6.3.1 Abbott Laboratories

- 6.3.2 Danaher Corp.

- 6.3.3 F. Hoffmann-La Roche Ltd

- 6.3.4 Grifols

- 6.3.5 Werfen (Instrumentation Laboratory)

- 6.3.6 Sysmex Corporation

- 6.3.7 Siemens Healthineers

- 6.3.8 Nihon Kohden Corporation

- 6.3.9 HORIBA

- 6.3.10 Bio-Rad Laboratories

- 6.3.11 Thermo Fisher Scientific, Inc.

- 6.3.12 Diagnostica Stago

- 6.3.13 Helena Laboratories

- 6.3.14 Haemonetics (HemoSonics)

- 6.3.15 CSL Behring

- 6.3.16 Baxter International

- 6.3.17 Becton, Dickinson & Co.

- 6.3.18 Medtronic (ViscoStat)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

止血診断とは、生体の止血機能が正常に働いているか、あるいは異常があるかを評価するための検査や診断プロセス全般を指します。出血傾向や血栓傾向といった止血異常の原因を特定し、適切な治療方針を決定するために不可欠な医療行為でございます。具体的には、血管、血小板、凝固因子、線溶系といった止血に関わる様々な要素の機能や量を測定し、そのバランスを総合的に評価いたします。これにより、患者様の出血リスクや血栓症リスクを正確に把握することが可能となります。

止血診断には多岐にわたる検査項目が含まれます。まず、一次止血機能、すなわち血管と血小板の働きを評価する検査として、血小板数測定や血小板機能検査がございます。血小板数測定は、血小板減少症などの診断に用いられる基本的な検査です。血小板機能検査には、血小板凝集能検査や血小板機能アナライザー(PFA-100/200など)を用いた検査があり、血小板の粘着・凝集能力を詳細に評価することで、フォン・ヴィレブランド病や血小板機能異常症などの診断に役立ちます。

次に、二次止血機能、すなわち凝固因子の働きを評価する検査として、プロトロンビン時間(PT)、活性化部分トロンボプラスチン時間(APTT)、フィブリノゲン定量、トロンビン時間(TT)などが広く用いられます。PTは外因系および共通系の凝固経路を、APTTは内因系および共通系の凝固経路をそれぞれ評価し、凝固因子の欠乏や阻害物質の存在を示唆します。フィブリノゲンは凝固の最終段階でフィブリンとなるタンパク質であり、その量は凝固能に大きく影響します。これらの検査は、血友病などの先天性凝固因子欠乏症や、肝疾患、播種性血管内凝固症候群(DIC)などの後天性凝固異常の診断に不可欠です。さらに、特定の凝固因子活性測定や、抗凝固因子であるアンチトロンビン、プロテインC、プロテインSなどの測定も行われ、血栓症のリスク評価に貢献いたします。

線溶系の評価も止血診断の重要な一部です。線溶系は、形成された血栓を溶解する働きを持ち、凝固系とバランスを取りながら生体内の止血・抗血栓バランスを維持しています。代表的な検査項目としては、Dダイマーやフィブリン分解産物(FDP)の測定がございます。Dダイマーは、フィブリンがプラスミンによって分解された際に生じる特異的な産物であり、血栓形成と線溶亢進の指標となります。深部静脈血栓症や肺塞栓症、DICなどの診断や経過観察に広く用いられます。また、プラスミノーゲンやα2-アンチプラスミンなどの線溶関連因子の測定も、線溶異常の評価に役立ちます。近年では、血液凝固・線溶系の全体像をリアルタイムで評価できる粘弾性凝固検査(TEGやROTEMなど)も注目されており、手術中の出血管理や重症患者の止血異常評価に活用されています。

止血診断の用途は非常に広範です。出血傾向のある患者様に対しては、その原因を特定し、適切な止血処置や治療薬の選択に繋げます。例えば、血友病患者の診断や病型分類、フォン・ヴィレブランド病の診断、血小板機能異常症の評価などが挙げられます。一方、血栓症のリスクが高い患者様に対しては、そのリスク因子を評価し、抗凝固療法や抗血小板療法の適応や薬剤選択、効果モニタリングに用いられます。心房細動患者における経口抗凝固薬(DOACsやワルファリン)の管理、深部静脈血栓症や肺塞栓症の診断、抗リン脂質抗体症候群などの血栓性素因の評価などが代表的です。また、手術前の出血リスク評価や、外傷、敗血症、肝疾患、悪性腫瘍など、様々な病態で生じる止血異常の診断と管理にも不可欠な役割を果たします。

関連技術としては、まず自動凝固分析装置の進化が挙げられます。これらの装置は、多数の検体を迅速かつ高精度に処理できるため、大規模病院や検査センターにおいて不可欠な存在です。また、患者様のベッドサイドや診療所で迅速に検査結果が得られるポイントオブケア(POCT)検査機器の発展も目覚ましく、特にPT-INR測定器や血小板機能アナライザー、粘弾性凝固検査装置などが、緊急時や外来での治療管理に貢献しています。さらに、特定の凝固因子や抗体などを検出する免疫学的測定法、遺伝子変異を解析する分子診断技術も、先天性止血異常症や血栓性素因の確定診断に重要な役割を担っています。近年では、微量検体で多項目を測定できるマイクロフルイディクス技術や、複雑な検査結果の解釈を支援するAI(人工知能)の活用も研究開発が進められています。

止血診断の市場背景は、高齢化社会の進展、心血管疾患やがんなどの慢性疾患の増加、外科手術件数の増加、そして抗凝固薬や抗血小板薬の使用拡大といった要因により、着実に拡大しています。特に、DOACsの普及に伴い、その効果モニタリングや出血合併症時の止血診断の重要性が高まっています。市場では、より迅速で正確な診断、包括的な止血機能評価、そしてPOCTの需要が高まっており、各メーカーは自動化、高感度化、多項目同時測定が可能な製品の開発に注力しています。主要な市場プレイヤーとしては、シスメックス、シーメンスヘルスケア、ワーフェン(インスツルメンテーション・ラボラトリー)、スタゴ、ロシュなどが挙げられ、それぞれが独自の技術と製品ラインナップで市場を牽引しています。一方で、検査の標準化、コスト効率、そして検査結果の適切な解釈には、引き続き課題が残されています。

将来展望としては、個別化医療の進展が止血診断の分野にも大きな影響を与えると考えられます。患者個々の遺伝的背景や病態に応じた最適な診断アルゴリズムや治療戦略が確立されることで、より効果的かつ安全な医療が提供されるでしょう。POCTはさらに進化し、より多くの検査項目をカバーし、精度と利便性を向上させることで、救急医療や在宅医療における止血診断の役割が拡大すると予想されます。また、AIや機械学習の活用により、膨大な検査データや臨床情報を統合的に解析し、診断の精度向上や将来の出血・血栓イベントのリスク予測が可能になることが期待されます。さらに、新しいバイオマーカーの発見や、非侵襲的な止血機能評価法の開発も進められ、患者様の負担を軽減しながら、より早期かつ正確な診断が実現される未来が描かれています。これらの技術革新は、止血診断の精度と効率を飛躍的に向上させ、患者様の予後改善に大きく貢献していくことでしょう。