止血製品市場:市場規模・シェア分析、成長動向と将来予測 (2025年~2030年)

止血製品市場レポートは、製品(局所止血剤、注入用止血剤、先進止血剤)、製剤(マトリックス&ゲル、粉末など)、用途(外傷、手術、心筋梗塞など)、エンドユーザー(病院、診療所など)、および地域(北米、欧州、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

止血製品市場の概要

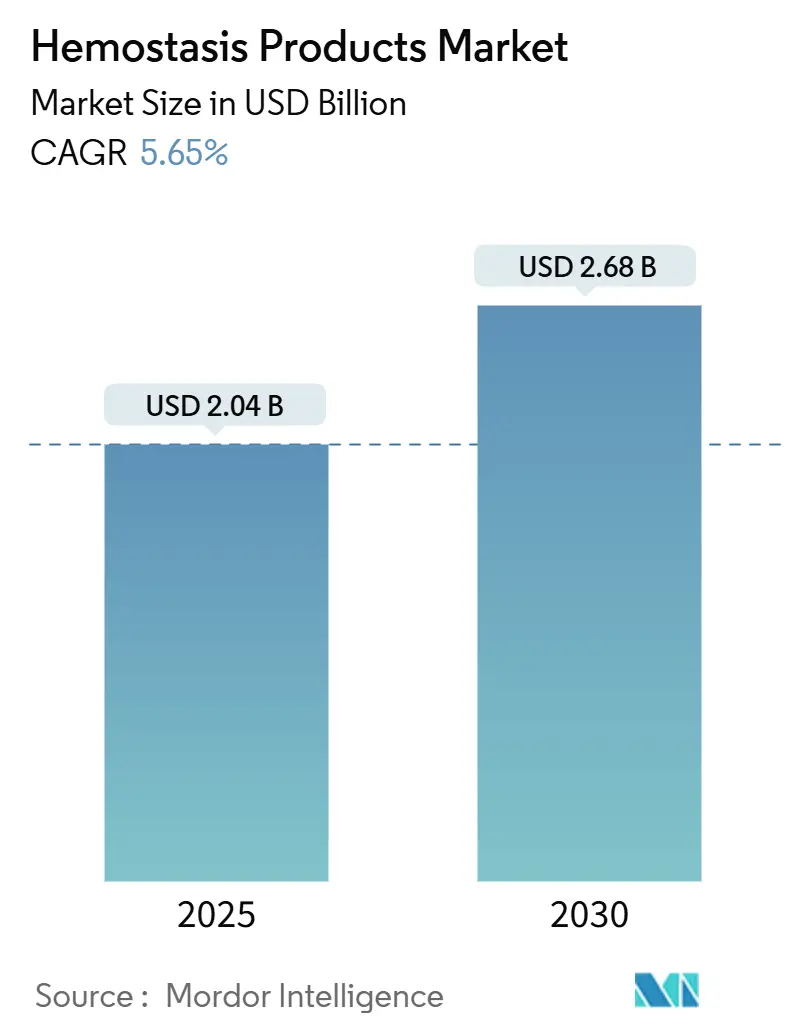

Mordor Intelligenceの分析によると、止血製品市場は2025年に20.4億米ドルに達し、2030年までに26.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は5.65%です。外傷、救急医療、低侵襲手術における迅速な止血に対する着実な需要が、止血製品市場を合成および活性剤へとシフトさせています。これらの製品は、処置時間の短縮と輸血の必要性の削減に貢献します。FDAが重度出血治療薬Traumagelを承認するなど、次世代ソリューションに対する規制当局の承認は、堅固な臨床パイプラインと製品発売の加速を示しています。病院は手術室での効率性が証明された薬剤を優先し、外科医は狭い術野で正確なカバレッジを提供する液体およびスプレー形式を好む傾向にあります。また、包括的な止血管理ポートフォリオを求める大手医療技術企業間の統合が進んでおり、差別化された技術の戦略的価値が強調されています。一方で、ハリケーンによる供給不足が重要な投入物の単一拠点製造の脆弱性を露呈したことを受け、政策立案者は供給の回復力を精査し始めています。

主要な市場予測は以下の通りです。

* 製品タイプ別: 注入可能な止血剤が2024年に35.55%の収益シェアを占めました。一方、先進的な止血剤は2030年までに10.25%のCAGRで拡大すると予測されています。

* 製剤別: 液体およびスプレー製品が2024年の収益の38.53%を占めました。マトリックス・ゲル形式は2030年まで8.15%のCAGRで成長すると予測されています。

* 用途別: 外傷治療が2024年の需要の36.62%を占め、外科的用途は2030年まで7.52%のCAGRで進展すると予測されています。

* エンドユーザー別: 病院が2024年の消費の65.72%を占めました。一方、診療所および外来センターは9.22%のCAGRで最も速く成長すると予測されています。

* 地域別: 北米が2024年の収益の42.72%を占めました。アジア太平洋地域は9.81%のCAGRで最も速く成長している地域です。

市場の成長を牽引する要因と抑制要因

市場の成長要因:

* 外傷および外科手術件数の増加: 世界的に外科手術件数が増加しており、特に南アジアでは患者アクセス不足が政策課題となっています。出血管理を気道確保よりも優先する最新のダメージコントロール蘇生ガイドラインにより、失血死が65%減少し、迅速な局所止血剤の需要が拡大しています。軍事医療のプロトコルが民間外傷ネットワークにも普及し、止血管理が患者管理のあらゆる段階に組み込まれることで、市場が拡大しています。

* 局所および先進止血剤における迅速な製品革新: 自己組織化ペプチドハイドロゲルは数秒で止血し、透明性を保ち、動物組織に関連する病原体伝播リスクを回避します。逐次架橋フィブリン接着剤は15秒以内に二重ネットワークシールを形成し、従来のフィブリンシーラントを上回ります。共有結合性反応性微粒子は動脈圧下でも強化された凝血塊を形成し、前臨床モデルで20秒未満の止血を達成しています。植物由来のTraumagelに対するFDAの承認は、生体模倣活性剤の商業的経路を確立しました。これらの革新は、遅い血漿ベースの薬剤を、現代の外科手術ワークフローにシームレスに統合できる機敏な製剤に置き換えることで、止血製品市場を押し上げています。

* 低侵襲手術およびロボット手術の採用拡大: Senhance、Revo-i、Hugoなどの競争力のあるロボットシステムは、処置あたりのコストを削減し、早期導入センター以外へのアクセスを拡大しています。しかし、アクセスポートが小さいため、器具の到達範囲が制限され、広範囲の出血面をカバーするためにはスプレー式または流動性の止血剤が不可欠です。リアルタイムで出血リスクを予測する人工知能モジュールにより、外科医は止血剤の展開を早期に行うことができ、手術時間の短縮と転帰の改善につながっています。

* 高齢化人口に関連する併存疾患による対象患者層の拡大: 高齢患者は、抗凝固療法と血管の脆弱性を併せ持つことが多く、術中の出血の複雑さを増しています。アンデキサネットアルファやイダルシズマブなどの標的型拮抗薬は、積極的な抗凝固管理に対する医師の信頼を高めています。第XI因子阻害剤は出血リスクの低減を約束しますが、術野内での局所止血の必要性をなくすものではありません。生体工学的に製造されたヘパリンは、豚由来の供給チェーンへの依存を減らし、エビデンスに基づいた投与をサポートするバッチの一貫性を提供します。これらの進展は、外科医が高リスクの高齢患者の増加するコホートを治療するにつれて、止血製品市場を拡大させています。

市場の抑制要因:

* 厳格な世界的規制および償還の障壁: FDAが粘弾性凝固分析装置をクラスIIに移行させたことで、デバイスメーカーには品質システムと臨床データに関する負担が追加されました。欧州の医療機器規制(MDR)は審査待ち時間を長期化させ、中小企業の製品発売を遅らせ、規制インフラを持つ既存企業に市場を有利にしています。償還改革も同様に課題であり、新しいCMSのバンドルルールは自己血由来ドレッシングの適用範囲を狭める可能性があり、病院は具体的な成果を通じて高額な支出を正当化する必要に迫られます。

* 低資源環境における活性シーラントの高コスト: 高度なシーラントは1ユニットあたり数百米ドルかかることがあり、公的予算が限られている地域では大きな障壁となります。植物ベースの粉末やペプチドゲルはコスト削減を約束しますが、処方委員会は代替する前に直接比較の証拠を要求します。

* 生物学的サプライチェーンの脆弱性: ウシ/ブタ由来トロンビンなどの生物学的製品のサプライチェーンは、動物由来の供給源に集中しているため、脆弱性があります。

* FXIa阻害剤パイプラインによる注入可能製品の共食い: 先進的な抗凝固療法が普及している先進国市場では、第XI因子活性化因子(FXIa)阻害剤のパイプラインが、従来の注入可能な止血製品の需要を一部奪う可能性があります。

セグメント分析

* 製品タイプ別: 注入可能な治療法は、主要な出血や血友病管理において凝固因子濃縮製剤が不可欠であるため、2024年に止血製品市場シェアの35.55%を維持しました。しかし、遺伝子治療やFXIa阻害剤の進展により、需要は頭打ちになっています。市場は、速度、接着性、免疫原性における性能ギャップに対処する合成および生体模倣活性シーラントへと軸足を移しています。先進的な製品は2030年まで10.25%のCAGRで成長すると予測されており、市場拡大のペースを牽引しています。VISTASEALや植物ベースのTraumagelに対するFDAの承認は、新規活性剤を支持する規制当局の意欲を示しています。多国籍企業が技術アクセスを求めてスタートアップ企業を買収するなど、競争は激化しており、StrykerによるInariの49億米ドルでの買収は、末梢血管領域へのリーチを広げています。

* 製剤別: 液体およびスプレー形式は、腹腔鏡ポートやロボットアームを介して展開できる混合不要システムに対する外科医の好みを反映し、2024年の収益の38.53%を占めました。この市場セグメントは、複雑な解剖学的構造に合わせて流量を調整できるバッテリー駆動のアプリケーターなど、送達デバイスの革新から恩恵を受けています。マトリックス・ゲルシステムは、湿潤組織上でも15秒でシールを形成する逐次架橋化学により、8.15%のCAGRで進展しています。超弾性基材を使用した即時接着パッチは、臓器の動きが従来のパッドを妨げる胸部および心臓修復に止血製品産業を拡大させています。

* 用途別: 外傷は、民間救急ネットワークが戦闘で実績のあるガーゼや注射可能なスポンジを採用したことにより、2024年の止血製品市場規模の36.62%を占めました。CAB蘇生プロトコルの導入は、特に病院前設定での局所使用の早期かつ広範な採用を推進しています。ロボット手術および低侵襲手術の普及により、外科的用途は2030年まで7.52%のCAGRで成長すると予測されています。リアルタイムの粘弾性検査により、手術室内で製品を適切に選択できるようになり、閉鎖時間を短縮する高価な止血剤の消費が増加しています。

* エンドユーザー別: 病院は、合併症の削減を奨励するバンドル支払いインセンティブに支えられ、2024年に止血製品市場シェアの65.72%を占めました。データが集中治療室滞在期間の短縮や輸血回数の減少を示す場合、予算委員会は高価なシーラントを承認する傾向にあります。診療所および外来センターは、支払者が処置を外来設定に移行させるため、9.22%のCAGRを記録すると予測されています。これらの施設は、Baxterの新しいHemopatchのような室温安定型パッチを重視しており、これはコールドチェーンコストを回避し、回転率を向上させます。棚安定型合成血小板のEMSでの広範な採用は、病院の壁を越えて止血製品市場のフットプリントをさらに拡大させるでしょう。

地域分析

* 北米: 2024年の収益の42.72%を占めました。これは、高い外科手術密度、厳格な臨床試験インフラ、合成血液プログラムに対する多額の防衛研究開発資金によって強化されています。FDAの迅速承認経路と国防生産法は、供給ショック後の国内生産の回復力を促進し、重要な止血剤の地域的な入手可能性を安定させるのに役立っています。

* 欧州: 引き続き安全性のベンチマークを設定しており、マルスタシマブやエファネソクトコグアルファに対するEMAの承認は、血友病治療におけるこの地域のリーダーシップを裏付けています。しかし、採用は地域によって異なり、南欧諸国は広範な展開の前に費用対効果を精査しています。医療機器規制(MDR)のタイムラインは、成熟した品質システムを持つ企業に有利であり、新規参入企業や小規模企業にとっては市場参入の障壁となる可能性があります。

* アジア太平洋地域: 中国とインドが牽引するこの地域は、医療インフラの急速な拡大と、特に農村部でのアクセス改善への政府の取り組みにより、最も急速に成長している市場です。しかし、規制の枠組みは国によって大きく異なり、企業は市場参入戦略を調整する必要があります。現地生産と技術移転は、地域的な需要を満たし、サプライチェーンの回復力を高めるための重要な戦略です。

* その他の地域(RoW): ラテンアメリカ、中東、アフリカを含むこのセグメントは、医療支出の増加と慢性疾患の有病率の上昇により、着実な成長を遂げています。しかし、これらの地域は、医療へのアクセス、償還政策、および規制の複雑さにおいて大きな課題に直面しています。国際的な人道支援組織や非政府組織(NGO)とのパートナーシップは、これらの市場で止血製品の普及を促進する上で重要な役割を果たしています。

本レポートは、止血製品市場に関する詳細な分析を提供しています。この市場は、外傷治療や外科手術において出血を止めるために全身または局所的に適用される、局所用、注入可能、および次世代の生体活性剤を対象としています。Mordor Intelligenceの予測によると、止血製品市場は2025年に約20.4億米ドルに達し、2030年までには26.8億米ドルに成長すると見込まれています。この成長は、先進的なシーラントの普及と処置件数の増加によって牽引されています。なお、診断分析装置、血管閉鎖装置、再利用可能な手術器具は本調査の対象外です。

市場の概況

市場の主な推進要因としては、以下の点が挙げられます。

* 外傷および外科手術件数の増加。

* 局所用および先進止血剤における急速な製品革新。

* 低侵襲・ロボット手術の採用拡大。

* 高齢化に伴う併存疾患の増加による対象患者層の拡大。

* 軍事分野における保存可能な血漿および合成血液の需要。

* 消化管出血に対する自己組織化ペプチドゲルの画期的な進展。

一方、市場の抑制要因には、以下の課題があります。

* 世界的な厳格な規制と償還の障壁。

* 低資源環境における活性シーラントの高コスト。

* 脆弱な生物学的サプライチェーン(ウシ/ブタ由来トロンビン)。

* FXIa阻害剤パイプラインによる注入可能製品の市場浸食。

また、ポーターのファイブフォース分析を通じて、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさについても詳細に分析されています。

市場規模と成長予測

市場は、以下のセグメントに基づいて詳細に分析されています。

* 製品タイプ別: 局所止血剤(コラーゲン、酸化再生セルロース(ORC)、ゼラチン、多糖類)、注入可能止血剤(新鮮凍結血漿(FFP)、血小板濃縮液、第VIII因子、プロトロンビン複合体濃縮液(PCC))、先進止血剤(フローアブル、トロンビン、フィブリン、合成)。

* 製剤別: マトリックス&ゲル、スポンジ&パッド、パウダー、液体/スプレー。

* 用途別: 外傷、手術、血友病、心筋梗塞、血栓症、その他。

* エンドユーザー別: 病院、診療所および外来手術センター(ASC)、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、その他)、中東・アフリカ(GCC、南アフリカ、その他)、南米(ブラジル、アルゼンチン、その他)に分類し、詳細な分析を提供しています。

競争環境

本レポートでは、市場集中度と市場シェア分析に加え、主要企業のプロファイルが提供されています。プロファイルされる企業には、Abbott Laboratories、Baxter International、Becton Dickinson (BD)、CSL Behring、Grifols S.A.、Johnson & Johnson (Ethicon)、Medtronic plc、Pfizer Inc.、Tricol Biomedical、CryoLife Inc.、Integra LifeSciences、B. Braun Melsungen、Teleflex Inc.、Zimmer Biomet、Hemostasis LLC、Marine Polymer Technologies、LifeBond Ltd.、KitoTech Medical、Arch Biomedicalなど、多数の主要企業が含まれます。これらのプロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務状況、戦略情報、市場ランク/シェア、製品・サービス、および最近の動向が詳述されています。

市場機会と将来展望

レポートでは、市場における未開拓領域と満たされていないニーズの評価も行われており、将来的な成長機会が示唆されています。

調査方法論

本調査は、一次調査と二次調査を組み合わせた堅牢な方法論に基づいています。

* 一次調査: 北米、欧州、アジア太平洋、ラテンアメリカの外科医、病院調達責任者、材料科学者へのインタビューを通じて、使用率、平均販売価格、先進ポリマー剤への転換、償還の変化などを検証し、二次データだけでは得られない情報を補完しています。

* 二次調査: 米国CDCの外科統計、Eurostatの処置データ、WHOのグローバルヘルスオブザーバトリー、業界団体の年鑑、企業提出書類、FDAおよびEMAの製品承認記録、Dow Jones Factivaのニュース、D&B Hooversの病院支出指標、Questelの特許数など、広範な公的および有料情報源を活用しています。

* 市場規模算出と予測: 処置件数と手術あたりの平均消費量からトップダウンで需要を構築し、世界の輸出入・生産統計と照合しています。また、サプライヤーの集計データとASP(平均販売価格)×数量のサンプルチェックによるボトムアップビューで全体を検証しています。外傷発生率、選択的手術の未処理件数、価格浸食、材料費インフレ、低侵襲技術の病院普及率などが主要なモデリング入力として用いられ、多変量回帰とシナリオ分析を組み合わせ、専門家のフィードバックでストレステストを実施しています。

* データ検証と更新サイクル: 算出されたデータは、異常スキャン、ピアレビュー、上級管理職の承認を経て、独立した処置トラッカーや貿易データと照合されます。レポートは毎年更新され、規制承認、リコール、マクロイベントによる需要の大幅な変化があった場合には中間更新が実施されます。

Mordor Intelligenceの予測は、製品範囲の定義、ベースライン年の違い、更新頻度によって他社の市場規模予測と差異が生じることを認識しつつ、処置レベルの需要ロジック、検証済みのASPトレンド、年間更新サイクルを統合することで、信頼性の高いベースラインを提供しています。

レポートで回答される主要な質問

本レポートは、以下の主要な質問に回答しています。

* 止血製品市場の現在の価値は、2025年に20.4億米ドル、2030年までに26.8億米ドルに達すると予測されています。

* 最も急速に成長している製品カテゴリは、先進的な合成および生体模倣ソリューションであり、2030年まで年平均成長率10.25%が見込まれています。

* 液体およびスプレー止血剤が外科医に人気があるのは、腹腔鏡またはロボットポートを介した精密な片手操作と迅速な重合を可能にし、処置時間を短縮するためです。

* 外傷治療は市場需要に大きく貢献しており、2024年の需要の36.62%を占め、病院前プロトコルが早期の止血を優先するにつれてその重要性は拡大を続けています。

* 市場シェアをリードする地域は北米であり、2024年の世界収益の42.72%を占めています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 外傷および外科手術件数の増加

- 4.2.2 局所用および先進止血剤における急速な製品革新

- 4.2.3 低侵襲手術およびロボット手術の採用拡大

- 4.2.4 高齢化人口に関連する併存疾患によるターゲット層の拡大

- 4.2.5 軍事における保存安定性のある血漿および人工血液の需要

- 4.2.6 消化管出血に対する画期的な自己組織化ペプチドゲル

- 4.3 市場の阻害要因

- 4.3.1 厳格な世界的規制および償還の障壁

- 4.3.2 資源の乏しい環境における活性シーラントの高コスト

- 4.3.3 脆弱な生物学的サプライチェーン(ウシ/ブタ由来トロンビン)

- 4.3.4 FXIa阻害剤パイプラインによる注入可能製品の共食い

- 4.4 ポーターのファイブフォース

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

- 5.1 製品タイプ別

- 5.1.1 局所止血剤(コラーゲン、ORC、ゼラチン、多糖類)

- 5.1.2 輸液型止血剤(FFP、血小板濃縮液、第VIII因子、PCC)

- 5.1.3 高度止血剤(フローアブル、トロンビン、フィブリン、合成)

- 5.2 製剤別

- 5.2.1 マトリックス&ゲル

- 5.2.2 スポンジ&パッド

- 5.2.3 粉末

- 5.2.4 液体/スプレー

- 5.3 用途別

- 5.3.1 外傷

- 5.3.2 手術

- 5.3.3 血友病

- 5.3.4 心筋梗塞

- 5.3.5 血栓症

- 5.3.6 その他

- 5.4 エンドユーザー別

- 5.4.1 病院

- 5.4.2 クリニック&ASC

- 5.4.3 その他

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 アボット・ラボラトリーズ

- 6.3.2 バクスター・インターナショナル

- 6.3.3 ベクトン・ディッキンソン (BD)

- 6.3.4 CSLベーリング

- 6.3.5 グリフォルスS.A.

- 6.3.6 ジョンソン・エンド・ジョンソン (エシコン)

- 6.3.7 メドトロニックplc

- 6.3.8 ファイザー株式会社

- 6.3.9 トリコル・バイオメディカル

- 6.3.10 クライオライフ株式会社

- 6.3.11 インテグラ・ライフサイエンス

- 6.3.12 B. ブラウン・メルズンゲン

- 6.3.13 テレフレックス株式会社

- 6.3.14 ジンマー・バイオメット

- 6.3.15 ヘモスタシスLLC

- 6.3.16 マリンポリマーテクノロジーズ

- 6.3.17 ライフボンド株式会社

- 6.3.18 キトテック・メディカル

- 6.3.19 アーチ・バイオメディカル

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

止血製品とは、手術中や外傷時など、出血が発生した際にその流れを止め、血液凝固を促進するために用いられる医療機器や医薬品の総称でございます。これらの製品は、患者様の生命維持、合併症の予防、手術時間の短縮、そして輸血量の削減といった極めて重要な役割を担っております。自然な止血メカニズムが不十分な場合や、広範囲な出血、あるいは特定の凝固障害を持つ患者様に対して、その効果を発揮いたします。

止血製品には、その作用機序や成分によって多岐にわたる種類がございます。まず、物理的止血材としては、ゼラチンスポンジ、酸化セルロース、コラーゲンなどが挙げられます。これらは、出血部位に直接適用することで、物理的に血液の流れを遮断し、またその多孔質な構造が血小板の凝集を促し、凝固反応の足場を提供いたします。多くは生体吸収性であり、体内に残しても安全に分解・吸収されるため、再手術の必要がございません。次に、生物学的止血材として代表的なのがフィブリンシーラント(フィブリン糊)でございます。これは、血液凝固カスケードの最終段階を模倣し、フィブリノーゲンとトロンビンを主成分としており、これらが混合されることで瞬時にフィブリン塊を形成し、強力な止血効果を発揮いたします。また、トロンビン製剤は、フィブリノーゲンをフィブリンに変換する酵素として直接作用し、凝固を促進いたします。さらに、特定の凝固因子が欠損している血友病患者様などには、凝固因子製剤が用いられ、体内の凝固能を補完することで出血を管理いたします。近年では、これらの成分を組み合わせた複合止血材も開発されており、より多様な出血状況に対応できるようになっております。

止血製品の用途は非常に広範でございます。外科手術においては、心臓血管外科、脳神経外科、消化器外科、整形外科など、あらゆる分野で出血管理に不可欠でございます。特に、広範囲な剥離面や縫合が困難な部位、あるいは微細な血管からの滲出性出血に対して、その真価を発揮いたします。外傷治療の現場では、交通事故や銃創、刺創といった緊急性の高い外傷からの大量出血を迅速に止めるために使用され、患者様の救命に貢献しております。内科的処置においても、消化管出血に対する内視鏡的止血や、カテーテル治療後の穿刺部止血など、低侵襲治療の安全性向上に寄与しております。その他、歯科領域での抜歯後の止血、慢性疾患に伴う出血管理、さらには褥瘡や潰瘍からの出血管理にも応用されております。

関連技術の進歩も、止血製品の発展を大きく支えております。生体材料科学の分野では、より生体適合性が高く、生分解性や吸収性に優れた材料の開発が進められており、コラーゲン、ゼラチン、多糖類などを基盤とした新素材が次々と登場しております。ナノテクノロジーの応用により、ナノファイバーやナノ粒子を用いた止血材が研究されており、表面積の増大による凝固促進効果や、凝固因子の効率的な送達が期待されております。また、再生医療の知見を取り入れ、止血作用に加えて組織修復や再生を促進する多機能性止血材の開発も進められております。薬物送達システム(DDS)の技術を用いることで、止血剤を局所的に、かつ持続的に放出させることが可能となり、より効果的で安全な止血が実現されつつございます。遺伝子組み換え技術は、生物由来の凝固因子の安定供給と安全性向上に貢献し、感染症リスクの低減にも繋がっております。

市場背景としましては、止血製品の世界市場は着実に拡大傾向にございます。この成長の主な要因としては、世界的な高齢化社会の進展に伴う手術件数の増加、低侵襲手術の普及による止血の難易度の上昇、外傷患者の増加、そして糖尿病や心血管疾患といった慢性疾患に伴う出血リスクの増大が挙げられます。また、新製品の開発と承認が市場の活性化を促しております。一方で、課題も存在いたします。製品のコストパフォーマンス、生物由来製品における感染症リスク、患者様によるアレルギー反応、そして効果の個人差などが挙げられます。各国の規制要件も厳格化しており、製品開発には高いハードルがございます。主要な医療機器メーカーや製薬会社がこの市場で激しい競争を繰り広げており、常に革新的な製品が求められております。

将来展望としましては、止血製品はさらなる進化を遂げると予想されております。より迅速かつ効果的な止血を実現するため、出血量や部位、患者様の状態に応じたカスタマイズされた製品の開発が進むでしょう。安全性と生体適合性の向上は引き続き重要なテーマであり、アレルギーリスクの低減や感染症対策が強化される見込みでございます。止血機能に加えて、抗菌作用、組織再生促進、疼痛緩和といった多機能性を有する製品の登場も期待されております。将来的には、出血状況をリアルタイムで感知し、自動的に止血剤を放出する「スマート止血材」のような、より高度な技術が組み込まれた製品も開発される可能性がございます。また、非侵襲的なアプローチで止血を促す技術や、患者様の凝固能や基礎疾患に応じた最適な止血戦略を提供する個別化医療への応用も進むでしょう。AIやビッグデータの活用により、止血材の選択、効果予測、合併症リスク評価の精度が向上し、遠隔医療や災害医療の現場においても、専門家が不在の状況でも使用可能な簡便で効果的な止血製品が求められていくと考えられます。