止血バルブ市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

止血弁市場レポートは、製品タイプ(止血弁Yコネクター、ダブルYコネクター弁、片手式止血弁など)、用途(血管造影、血管形成術など)、エンドユーザー(病院、外来手術センター、専門クリニックなど)、および地域(北米、ヨーロッパ、アジア太平洋など)別に分類されます。市場予測は金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

止血弁市場の概要(2025年~2030年)

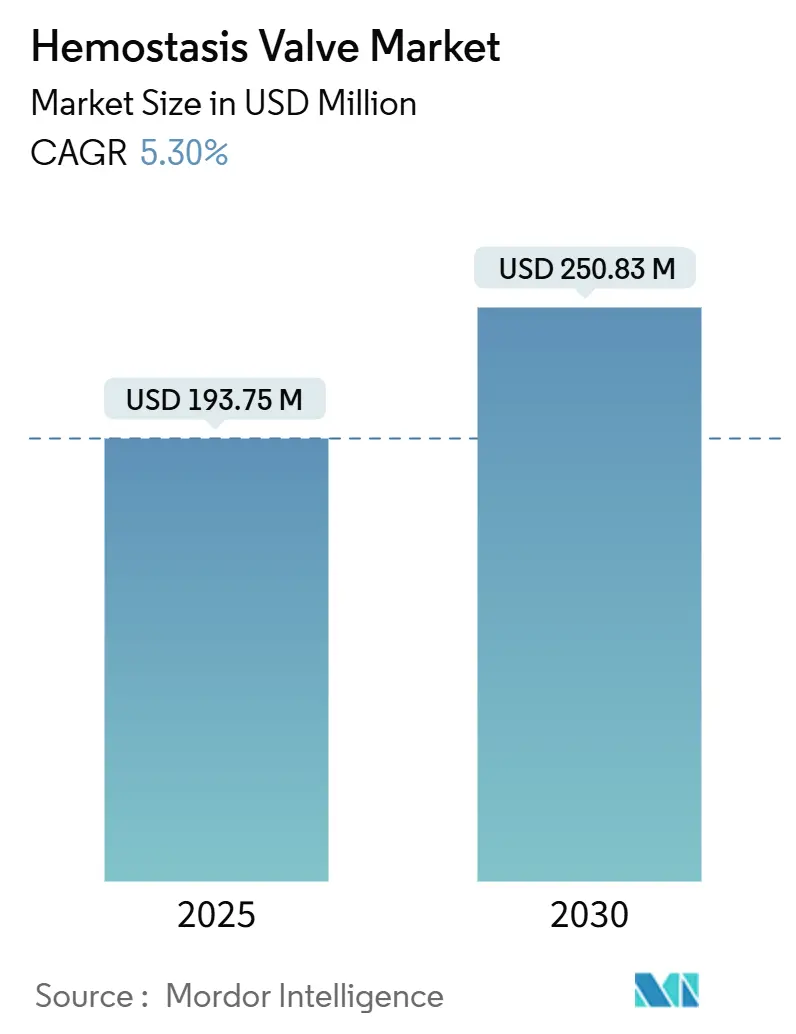

市場概要

止血弁市場は、2025年に1億9,375万米ドルと評価され、2030年には2億5,083万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は5.30%で推移する見込みです。この成長は、インターベンション心臓病学の手技量の増加、低侵襲血管内手術の普及、橈骨動脈アプローチへの急速な移行といった要因に支えられています。一方で、高スループットカテーテル検査室における運用上の複雑さ、代替血管閉鎖技術の利用可能性、医療グレードシリコーンなどの原材料供給の不安定性、EU-MDR(欧州医療機器規則)再認証に関連するコスト上昇などが市場の成長を抑制する可能性があります。

市場は中程度の集中度を示しており、北米が最大の市場シェアを占めていますが、アジア太平洋地域が最も速い成長を遂げると予測されています。製品イノベーションは、片手操作バルブやリアルタイムの管腔内圧を伝達できる感圧式「スマート」バルブに焦点を当てています。

主要な市場トレンドと洞察

促進要因

1. インターベンション心臓病学および放射線学手技量の急増(CAGRへの影響: +1.8%)

2025年第1四半期にBoston Scientificがカテーテル検査活動の増加により前年比20.9%の売上増を報告したように、複雑な手技の増加は信頼性の高い止血弁の需要を高めています。特に高リスクの神経インターベンションでは、プレミアムなシールが求められ、使い捨てバルブの需要が継続的に発生しています。米国における償還制度が橈骨動脈アプローチを支持していることも、デバイスの利用を促進しています。

2. 心血管疾患および慢性代謝性疾患の世界的な負担増大(CAGRへの影響: +1.2%)

虚血性心疾患の有病率は高く、死亡率は減少しているものの、患者の生涯にわたる再インターベンションの必要性が増しています。アジアでは心不全の症例が人口10万人あたり722.45件に達しており、カテーテルベースの治療ニーズが高まっています。高血圧人口の増加も電気生理学の手技量を押し上げ、特殊な止血ソリューションの採用を促進しています。新興市場向けの低コストの使い捨てキットは、市場アクセスを拡大しています。

3. 低侵襲血管内手術の採用拡大(CAGRへの影響: +1.0%)

血管内動脈瘤修復は、多くの血管センターで開腹手術を上回るようになり、回復時間を短縮しつつ、施設あたりの年間手技数を増加させています。経橈骨動脈PCI後の同日退院は、経済的インセンティブと高い患者満足度をもたらし、手技の回転率向上を促しています。ロボット支援血管プラットフォームは精度を高めますが、初期費用が普及を遅らせる要因となっています。長時間の留置中にシール完全性を維持するバルブは、この外科的シフトを支えています。

4. 橈骨動脈アプローチおよび低フレンチサイズデバイスへの急速な移行(CAGRへの影響: +0.8%)

橈骨動脈アプローチの合併症率は0.58%と、大腿動脈アプローチの3.71%と比較して低く、米国心臓協会も末梢インターベンションにおける橈骨動脈アプローチを推奨しています。しかし、橈骨動脈閉塞への懸念から、血管外傷を制限する低フレンチサイズに対応したバルブの需要が高まっています。神経インターベンションにおける遠位橈骨動脈アプローチの採用もこの傾向を強化しており、コンパクトなシールの需要を加速させています。

5. 新興経済圏における日帰りカテーテル検査室の普及(CAGRへの影響: +0.6%)

アジア太平洋地域を中心に、日帰りカテーテル検査室の普及が進んでおり、中東・アフリカやラテンアメリカにも波及しています。これにより、迅速な展開が可能な低プロファイルバルブキットの需要が生まれています。

6. 感圧式「スマート」バルブの商業化(CAGRへの影響: +0.4%)

リアルタイムの管腔内圧を伝達できる感圧式「スマート」バルブの商業化は、北米とEUで早期に採用され、市場の成長に貢献しています。

抑制要因

1. 高スループットカテーテル検査室における運用上の複雑さおよび監督上の課題(CAGRへの影響: -0.7%)

医師が年間100件以上の手技を行う中で、症例の複雑化はスタッフの疲労や放射線被曝への懸念を高めています。人材不足は、能力を維持するための専門的な教育プログラムを必要とします。多様なシースサイズに対応するバルブ在庫の維持は物流を複雑にし、手技の遅延につながる可能性があります。

2. 代替血管閉鎖技術の利用可能性(CAGRへの影響: -0.5%)

MYNX CONTROLやAbbottのStarClose SEのようなデバイスは、高い手技成功率と迅速な止血時間を示し、手動圧迫や従来のバルブに代わる選択肢として浮上しています。生体吸収性技術は、遅発性合併症への懸念から医療システムに魅力的であり、これらの代替技術の拡大は、止血弁の購買予算を分散させています。

3. 医療グレードシリコーンおよびポリカーボネート樹脂の供給不安定性(CAGRへの影響: -0.4%)

医療グレードのシリコーンやポリカーボネート樹脂の供給が不安定であることは、世界的な製造に影響を与え、市場の成長を抑制する要因となっています。

4. EU-MDRクラスIIb/III再認証に関連するコスト上昇(CAGRへの影響: -0.3%)

EU-MDRの厳格な要件を満たすための再認証コストは、主にEU市場に影響を与えますが、グローバルなコンプライアンスコストとして市場全体に影響を及ぼしています。

セグメント分析

1. 製品タイプ別:片手操作バルブが市場進化を牽引

* 止血弁Yコネクターは、2024年に止血弁市場シェアの43.35%を占め、診断血管造影におけるデュアルポートアクセスでの確立された役割を維持しています。その安定性は、継続的な購入を保証する大規模な導入基盤に支えられています。

* しかし、オペレーターからのフィードバックは、交換時間の短縮のために片手操作をますます支持しており、片手操作止血弁の急速な採用を促しています。このセグメントは2030年まで9.25%のCAGRで拡大すると予測されています。WATCHDOGシステムに代表される片手操作バルブは、高圧下でもシール完全性を維持するクロススリットシールを組み込んでいます。

* ダブルYコネクターは、ガイドワイヤーとマイクロカテーテルの同時アクセスが必要なニッチな手技を対象とし、統合延長ラインバルブは慢性完全閉塞(CTO)治療で勢いを増しています。高デュロメーターシリコーンなどの材料の進歩は、長時間の回転式アテレクトミー中のバルブ疲労を軽減し、高スループットセンターでの採用を促進しています。

2. 用途別:神経インターベンションの急増が市場ダイナミクスを再形成

* 血管造影は、診断および治療の両方の設定における役割により、2024年に39.53%の収益シェアを占める主要な用途であり続けています。慢性冠症候群患者に対する繰り返しの冠動脈血管造影が基本的な需要を支えています。

* 神経インターベンション手技は、慢性硬膜下血腫管理のための脳膜中動脈塞栓術の著しい拡大に牽引され、10.85%のCAGRで最速の成長を記録しています。神経インターベンションにおける橈骨動脈アプローチの採用は、4Fおよび5Fシースサイズに対応する超低プロファイルシールの需要を促進しています。

* 末梢血管インターベンションも、血管内動脈瘤修復がより多くの動脈瘤修復量を獲得するにつれて、採用が増加しています。電気生理学は心房細動の有病率から恩恵を受けていますが、静脈アクセスにはより大きなボアサイズに合わせたバルブが必要であり、製品ポートフォリオに複雑さを加えています。

3. エンドユーザー別:外来手術センターが効率革命を推進

* 病院は、複雑な多分野インターベンションと集中治療のバックアップ能力を反映し、2024年に56.62%の収益を占めて市場を支配しました。大規模な学術センターの購買委員会は、通常、統合されたバルブポートフォリオを提供するベンダーとの複数年契約を交渉します。

* この優位性にもかかわらず、外来手術センター(ASC)は、医療費抑制改革の中で8.52%のCAGRで最も速い成長を遂げています。同日退院に関する研究は、経済的節約と患者満足度を実証しており、支払者が適切な症例をこれらの施設に誘導するインセンティブとなっています。

* 三次病院内のカテーテル検査室は、スループットの最適化に焦点を当てており、消耗品予算を管理するために再利用可能なシールを採用することがよくあります。専門クリニックは電気生理学および末梢手技を対象とし、専用のマッピングまたはアテレクトミーシステムに対応するバルブを要求しています。

地域分析

* 北米は、高い手技量と先進的な償還制度に支えられ、2024年に止血弁市場の37.82%を占めました。広範な橈骨動脈アプローチの採用と高齢化人口が、安定したユニット需要を維持しています。

* ヨーロッパは安定した支出が続いていますが、EU-MDRコンプライアンスがコスト圧力を生み出し、短期的な成長を抑制する可能性があります。

* アジア太平洋は、2025年から2030年の間に8.31%のCAGRで成長すると予測されており、際立った存在です。国内メーカーが地域の価格感度に見合った費用対効果の高いバルブの生産を拡大していることが背景にあります。インドネシアやフィリピンにおける政府資金によるカテーテル検査室の展開は、日帰り治療能力を重視しており、滅菌サイクルに耐える耐久性のあるバルブの需要を生み出しています。日本と韓国は品質ベンチマークを設定し続けており、地元のサプライヤーが高精度成形技術を採用するよう促しています。この結果、アジア太平洋地域の止血弁市場規模は、2030年末までに約8,100万米ドルに達し、大幅なシェア拡大が見込まれています。

* 中東・アフリカおよび南米は、サウジアラビアやアラブ首長国連邦で国家心臓センタープログラムが立ち上がるなど、潜在的な成長を示していますが、通貨の変動が勢いを抑制しています。これらの地域は、飽和した先進市場に対する多国籍企業のヘッジとして、多様化の機会を提供しています。

競争環境

止血弁市場は中程度の断片化を特徴としており、上位5社が世界の収益の大部分を支配しています。

* Boston Scientific Corporationは、広範な心血管ポートフォリオと2024年のSilk Road Medical買収を活用して、神経血管アクセスを拡大しています。

* Teleflex Incorporatedは、BIOTRONIKの血管インターベンション部門を約7億6,000万ユーロで買収することに合意し、ドラッグコーティングバルーンやステントを自社のバルブ製品ラインに即座に追加しました。

* Merit Medical Systemsは、橈骨動脈アクセス用に最適化された低プロファイルシールの漸進的な革新を通じてシェアを拡大し続けています。

* Terumo Corporationは、アジア太平洋地域の成長を活用し、地域の販売業者と再利用可能なバルブを共同開発し、滅菌耐久性に焦点を当てています。

* Nordson CorporationによるAtrionの8億米ドルでの買収は、統合された輸液および心血管コンポーネントへの進出を示唆しています。

小規模なイノベーターは、埋め込み型圧力センサーを備えたスマートバルブに焦点を当てており、規模で競争するのではなく、既存企業に技術をライセンス供与することを目指しています。競争要因は現在、シールの信頼性、人間工学に基づいたデザイン、サプライチェーンの回復力に集約されています。橈骨動脈アクセスに関するトレーニングモジュールや持続可能性を提案するベンダーは、調達入札で差別化を図っています。代替血管閉鎖デバイスの普及は、従来のバルブサプライヤーに対し、単回使用の経済性よりも複数デバイスサイクルにおける費用対効果を強調するよう促しています。ガイドワイヤーやシースキットとバルブをバンドル販売できる企業は、より高い平均販売価格を確保しています。

最近の業界動向

* 2025年2月: Teleflexは、BIOTRONIKの血管インターベンション事業を約7億6,000万ユーロで買収する契約を発表し、インターベンション心臓病学ポートフォリオを拡大しました。

* 2024年10月: Boston ScientificはTCT 2024でACURATE neo2のデータを発表し、米国での規制経路についてFDAとの協議を継続しています。

本レポートは、止血弁市場に関する詳細な分析を提供しています。この市場は、血管造影、血管形成術、その他の血管内手術中に血液のない術野を維持するために、ガイドカテーテルやシースに取り付けられるYコネクタ、ダブルYコネクタ、片手操作式回転ユニットなどの独立型機械式またはポリマー製弁の世界的な売上高として定義されています。使い捨て血管閉鎖プラグや能動的流量制御導入器は本調査の範囲外です。

調査方法論は、多角的なアプローチを採用しています。一次調査では、北米のカテーテル検査室管理者、欧州の主要病院の購買担当者、アジア太平洋地域の弁OEMの製品エンジニアへのインタビューを通じて、橈骨動脈アプローチの普及率、平均販売価格の推移、供給のバックオーダー状況などを検証しました。二次調査では、米国心臓病学会(ACC)の心臓インターベンション手技量、EU-27の病院退院データ、日本の厚生労働省のカテーテル検査室統計などの公開データセットに加え、国連貿易統計(UN Comtrade)の輸出入コード、臨床試験登録情報、査読付きジャーナル、米国証券取引委員会(SEC)の提出書類などを活用し、包括的な情報収集を行いました。市場規模の算出と予測は、年間インターベンション手技数から開始し、弁あたりの手技比率や国別の橈骨動脈アプローチ採用率で調整するトップダウン方式を採用しています。これは、主要サプライヤーの収益や販売代理店へのインタビューから得られた平均販売価格と販売個数に基づくボトムアップ方式と相互検証されています。モデルの主要変数には、年間PCIおよび末梢血管インターベンション量、橈骨動脈アプローチと大腿動脈アプローチの比率、病院タイプ別の平均弁ASP、カテーテル検査室の設置増加、規制再認証コストなどが含まれます。5年間の予測は、弁の需要を手技の成長とASPのインフレシナリオに結びつける多変量回帰分析を用いて作成され、選択的手技の延期シナリオによるストレステストも実施されています。Mordor Intelligenceのアプローチは、弁のみの収益に焦点を当てた厳格な範囲設定と年次更新により、市場値の信頼性を高めています。他社の調査では、アジア太平洋地域の低容量カテーテル検査室の除外や静的なASPの使用、導入シースとのバンドル、過去の基準年などが市場値の差異を生む要因となっていますが、当社の手法は現在の手技データ、選択的なボトムアップ検証、タイムリーな更新に基づいており、透明性と再現性のあるベースラインを提供しています。

本レポートの主要な調査結果は以下の通りです。止血弁市場は2025年に1億9,375万米ドルの市場規模を記録し、2030年までに2億5,083万米ドルに達すると予測されています。製品タイプ別では、止血弁Yコネクタが2024年に43.35%の市場シェアを占め、収益を牽引しています。エンドユーザー別では、日帰り退院プロトコルとコスト優位性により、外来手術センターが年平均成長率(CAGR)8.52%で病院を上回る成長を見せています。地域別では、アジア太平洋地域が日帰りカテーテル検査室の拡大により、2030年までCAGR 8.31%で最も高い成長を遂げると予測されています。スマート止血弁は、圧力センサーを内蔵し、リアルタイムのフィードバックを提供することで、シーリング管理を改善し、患者の安全性を高める点で従来のモデルと異なります。

市場の成長を促進する主な要因としては、インターベンション心臓病学および放射線学の手技量の急増、心血管疾患および慢性代謝性疾患の世界的な負担の増加、低侵襲血管内手術の採用拡大が挙げられます。また、橈骨動脈アプローチへの急速な移行と低フレンチデバイスの普及が低プロファイル弁の需要を押し上げていること、新興経済国における日帰りカテーテル検査室の増加が再利用可能キットの需要を生み出していること、リアルタイムモニタリングを可能にする感圧型スマート止血弁の商業化も重要な推進力です。一方、市場の成長を阻害する要因としては、高スループットのカテーテル検査室における運用上の複雑さや監督の課題、代替の血管閉鎖技術の存在、医療グレードのシリコーンおよびポリカーボネート樹脂の供給不安定性、EU-MDRクラスIIb/III再認証に関連するコスト上昇が挙げられます。

市場は、製品タイプ別(止血弁Yコネクタ、ダブルYコネクタ弁、片手操作式止血弁、一体型延長ライン弁、プッシュプル止血弁、その他)、用途別(血管造影、血管形成術、電気生理学的処置、神経インターベンション処置、末梢血管インターベンション、その他の用途)、エンドユーザー別(病院、外来手術センター、カテーテル検査室、専門クリニック、その他のエンドユーザー)、および地域別(北米、欧州、アジア太平洋、中東・アフリカ、南米)に詳細にセグメント化されています。

競争環境のセクションでは、市場集中度、市場シェア分析、および主要企業のプロファイル(Boston Scientific Corporation、Merit Medical Systems、Teleflex Incorporated、Terumo Corporationなど多数)が提供されており、各企業のグローバル概要、市場概要、主要セグメント、財務情報、戦略情報、市場ランク/シェア、製品・サービス、最近の動向などが網羅されています。市場の機会と将来展望のセクションでは、未開拓市場や満たされていないニーズの評価が行われています。

![]()

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 増加するインターベンション心臓病学および放射線医学の手術件数

- 4.2.2 世界的な心血管疾患および慢性代謝性疾患の負担の増加

- 4.2.3 低侵襲血管内手術の採用の増加

- 4.2.4 橈骨動脈アプローチと低フレンチデバイスへの急速な移行が低プロファイルバルブの需要を促進

- 4.2.5 新興経済国における日帰りカテーテル検査室の普及と再利用可能キットの需要

- 4.2.6 リアルタイムモニタリングを可能にする感圧型スマート止血バルブの商業化

-

4.3 市場の阻害要因

- 4.3.1 高スループットカテーテル検査室における運用上の複雑さと監督の課題

- 4.3.2 代替血管閉鎖技術の利用可能性

- 4.3.3 医療グレードシリコーンおよびポリカーボネート樹脂の不安定な供給

- 4.3.4 EU-MDRクラスIIb/III再認証に関連するコスト上昇

-

4.4 ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場規模と成長予測(金額、米ドル)

-

5.1 製品タイプ別

- 5.1.1 止血弁Yコネクタ

- 5.1.2 ダブルYコネクタ弁

- 5.1.3 片手式止血弁

- 5.1.4 統合延長ライン弁

- 5.1.5 プッシュプル式止血弁

- 5.1.6 その他

-

5.2 用途別

- 5.2.1 血管造影

- 5.2.2 血管形成術

- 5.2.3 電気生理学的処置

- 5.2.4 神経血管内治療

- 5.2.5 末梢血管インターベンション

- 5.2.6 その他の用途

-

5.3 エンドユーザー別

- 5.3.1 病院

- 5.3.2 外来手術センター

- 5.3.3 カテーテル検査室

- 5.3.4 専門クリニック

- 5.3.5 その他のエンドユーザー

-

5.4 地域別

- 5.4.1 北米

- 5.4.1.1 米国

- 5.4.1.2 カナダ

- 5.4.1.3 メキシコ

- 5.4.2 ヨーロッパ

- 5.4.2.1 ドイツ

- 5.4.2.2 イギリス

- 5.4.2.3 フランス

- 5.4.2.4 イタリア

- 5.4.2.5 スペイン

- 5.4.2.6 その他のヨーロッパ

- 5.4.3 アジア太平洋

- 5.4.3.1 中国

- 5.4.3.2 日本

- 5.4.3.3 インド

- 5.4.3.4 韓国

- 5.4.3.5 オーストラリア

- 5.4.3.6 その他のアジア太平洋

- 5.4.4 中東およびアフリカ

- 5.4.4.1 GCC

- 5.4.4.2 南アフリカ

- 5.4.4.3 その他の中東およびアフリカ

- 5.4.5 南米

- 5.4.5.1 ブラジル

- 5.4.5.2 アルゼンチン

- 5.4.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

-

6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、コアセグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品・サービス、および最近の動向を含む)

- 6.3.1 ボストン・サイエンティフィック・コーポレーション

- 6.3.2 メリット・メディカル・システムズ

- 6.3.3 テレフレックス・インコーポレイテッド

- 6.3.4 テルモ株式会社

- 6.3.5 フロイデンベルグ・メディカル

- 6.3.6 アルゴン・メディカル・デバイス

- 6.3.7 B. ブラウン・メルズンゲンAG

- 6.3.8 アントメッド・コーポレーション

- 6.3.9 アボット・ラボラトリーズ

- 6.3.10 デロイヤル・インダストリーズ・インク

- 6.3.11 ミニバルブ・インターナショナル

- 6.3.12 旭インテック株式会社

- 6.3.13 クック・メディカル

- 6.3.14 メドトロニックplc

- 6.3.15 ニプロ株式会社

- 6.3.16 コシナ・コーポレーション

- 6.3.17 ガルト・メディカル・コーポレーション

- 6.3.18 ベクトン・ディッキンソン&カンパニー

- 6.3.19 カルディオノヴァムGmbH

- 6.3.20 ノードソン・メディカル

- 6.3.21 スミス・メディカル(ICUメディカル)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

止血バルブは、主にカテーテルを用いた低侵襲治療において、体腔内へのアクセスを確保しつつ、血液の逆流や空気の侵入を防ぐために使用される医療機器です。具体的には、血管や臓器に挿入されるイントロデューサーシースの先端に装着され、カテーテルやガイドワイヤーなどの医療器具をスムーズに通過させながら、その周囲を密閉することで止血機能を発揮します。これにより、術中の出血量を最小限に抑え、空気塞栓のリスクを低減し、安全かつ効率的な手技の遂行を可能にする、極めて重要な役割を担っています。その構造は、本体、シーリング機構、そしてフラッシュや薬剤注入に用いられるサイドポートから構成されることが一般的です。

止血バルブには、そのシーリング機構の違いによりいくつかの種類が存在します。最も一般的なのは「ダイアフラム式」で、柔軟な膜の中央に小さな開口部があり、カテーテルが挿入されるとその周囲を膜が密着して止血します。シングルダイアフラム式とダブルダイアフラム式があり、後者はより高い止血性能を提供します。次に、「Oリング式」は、一つまたは複数のOリングがカテーテルを囲むように配置され、その弾性によって止血を行います。また、「ダックビル式」や「フラップ式」と呼ばれるものは、アヒルのくちばしのような形状の弁が自己閉鎖することで止血するタイプで、特に小口径のデバイスや補助的な止血機構として用いられることがあります。さらに、手動で締め付けることでシーリング材を圧縮する「ツイスト式」や「スクリュー式」も存在し、これらは特定の状況下でより確実な止血が必要な場合に選択されることがあります。これらのバルブは、使用されるカテーテルの口径や、高圧注入の有無など、手技の要件に応じて適切なタイプが選択されます。

止血バルブの用途は非常に広範にわたります。最も頻繁に用いられるのは、心臓カテーテル検査や冠動脈インターベンション(PCI)などの循環器領域です。狭心症や心筋梗塞の治療において、ステント留置やバルーン拡張を行う際に不可欠です。また、不整脈治療におけるアブレーション手技や、経カテーテル大動脈弁置換術(TAVI)などの構造的心疾患治療でも重要な役割を果たします。その他、末梢血管疾患に対する血管形成術、脳動脈瘤に対するコイル塞栓術や脳梗塞に対する血栓回収術といった脳神経血管内治療、さらには肝臓がんに対する肝動脈化学塞栓術(TACE)などのIVR(インターベンショナルラジオロジー)領域においても広く使用されています。これらの手技では、止血バルブが血液の逆流防止、空気塞栓の予防、そして造影剤や薬剤の注入経路の確保といった多岐にわたる機能を提供し、手技の安全性と成功率を高めています。

関連技術としては、まず止血バルブが一体となっていることが多い「イントロデューサーシース」そのものの進化が挙げられます。親水性コーティングによる挿入性の向上、薄肉化による外径の縮小、キンク耐性の強化などが進んでいます。また、止血バルブを通過する「カテーテル」や「ガイドワイヤー」の多様化も関連が深く、バルブは様々な口径や材質の器具に対応できる柔軟性が求められます。特に、高圧での造影剤注入が必要な手技では、バルブのシーリング性能が非常に重要となり、「高圧対応型注入器」との適合性も考慮されます。さらに、手技中にリアルタイムで血管内圧をモニタリングするための「圧トランスデューサー」もサイドポートを介して接続されることがあり、バルブはこれらの機器との互換性も求められます。これらの技術は相互に連携し、低侵襲治療の発展を支えています。

市場背景としては、世界的な高齢化の進展と生活習慣病の増加に伴い、心血管疾患や脳血管疾患の患者数が増加傾向にあります。これに伴い、患者負担の少ない低侵襲治療の需要が高まっており、止血バルブを含むカテーテル関連医療機器市場は堅調な成長を続けています。主要な市場プレイヤーとしては、テルモ、メドトロニック、アボット、ボストン・サイエンティフィック、クック・メディカル、メリット・メディカルといったグローバル企業が挙げられ、各社は止血性能の向上、操作性の改善、多様なカテーテルへの対応、そしてコスト効率の追求に注力しています。特に、より細いカテーテルに対応できる小型化、高圧注入に耐えうる堅牢なシーリング機構、片手での操作を可能にするエルゴノミクスデザインなどが市場のトレンドとなっています。また、医療費抑制の圧力から、高性能でありながらも経済的な製品の開発も重要な課題となっています。

将来展望としては、止血バルブはさらなる進化を遂げることが期待されています。一つは、より高度なシーリングメカニズムの開発です。例えば、カテーテルのサイズや形状に自動的に適応し、常に最適な止血状態を維持できる「スマートバルブ」や、自己修復機能を持つ素材の導入などが考えられます。また、バルブ自体に薬剤溶出機能を持たせ、アクセス部位の血栓形成を抑制するような「薬剤溶出型止血バルブ」も研究されるかもしれません。さらに、センサー技術との融合も進むでしょう。バルブを介してリアルタイムで血管内圧や血流、さらには生体情報をモニタリングできる機能が搭載されることで、手技の安全性と精度が飛躍的に向上する可能性があります。ロボット支援下手術の普及に伴い、ロボットシステムとの高い互換性を持つバルブの開発も進むでしょう。将来的には、生分解性素材を用いた一時的なアクセスデバイスや、AIを活用した設計最適化など、持続可能性と個別化医療の観点からも革新的な製品が登場することが期待されます。