止血剤市場規模とシェア分析:成長トレンドと予測 (2025年〜2030年)

止血剤市場レポートは、業界をタイプ別(吸収性止血剤、非吸収性止血剤)、製剤別(マトリックスおよびゲル、シートおよびパッド、スポンジなど)、用途別(整形外科手術、一般外科手術、心臓血管外科手術など)、エンドユーザー別(病院・診療所、外来手術センターなど)、および地域に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

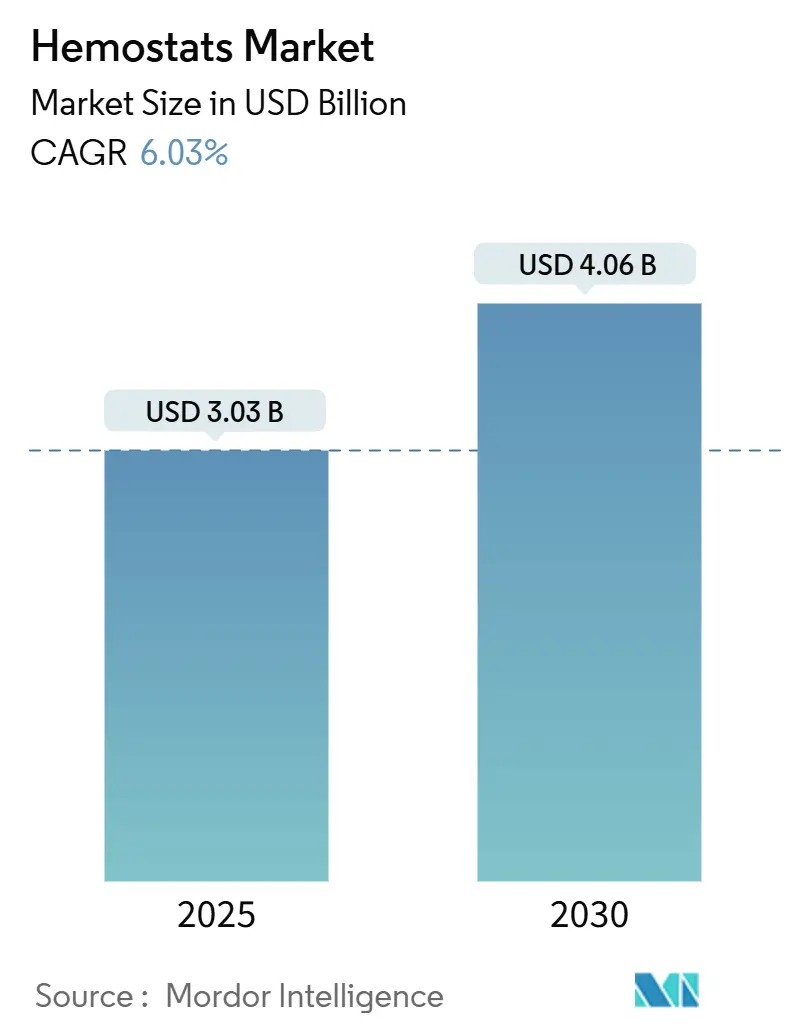

止血剤市場は、2025年には30.3億米ドル、2030年には40.6億米ドルに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は6.03%です。アジア太平洋地域が最も急速に成長する市場であり、北米が最大の市場です。市場の集中度は高く、主要なグローバルプレイヤーが市場を牽引しています。

市場分析

止血剤市場は、医療インフラの近代化と技術革新により、大きな変革期を迎えています。世界中の医療施設が最先端の手術設備と高度な医療技術への投資を増やしており、手術件数の増加が革新的な止血剤の需要を生み出しています。例えば、オーストラリアでは2023年から2024年にかけて公立病院での選択的入院手術が5%増加しており、これにより止血剤を含む医療消耗品の需要が高まっています。デジタルヘルス技術とスマート手術ソリューションの統合は、手術のあり方を再構築し、患者の転帰改善と回復時間の短縮に貢献しています。

市場では、革新的な生体材料技術と次世代止血ソリューションへの顕著な移行が見られます。生体高分子ベースの止血剤の登場は、生体適合性の向上と吸収特性の強化をもたらす重要な進歩です。これらの材料は、粒子、粉末、スポンジ、シート、ハイドロゲルなど様々な形態で利用可能であり、外科医に多様な手術シナリオに対応する柔軟性を提供しています。

低侵襲手術技術の採用拡大も業界の顕著なトレンドです。米国形成外科学会によると、2023年には約2,444万件の美容低侵襲手術が行われ、2022年から7%増加しました。この手術件数の増加は、止血剤を含む高度な手術器具と材料への需要の高まりを反映しています。低侵襲技術の採用拡大は、止血剤の需要を促進すると予想されており、止血剤は出血管理と患者の転帰改善に不可欠な役割を果たします。

主要な市場プレイヤーによる戦略的提携と製品革新も業界の状況を再構築しています。例えば、Ethiconは2023年11月にETHIZIA止血シーリングパッチを、Baxterは2023年7月にPERCLOT吸収性止血パウダーを導入しました。これらの革新は、機械的止血と生物学的凝固メカニズムを組み合わせたデュアルアクション止血技術に焦点を当てています。病院および外来手術の両方の環境で、効率的で使いやすいソリューションへの需要が高まっているため、すぐに使える製剤や事前充填されたアプリケーターへの傾向が勢いを増しています。

世界の止血剤市場のトレンドと洞察

* 手術件数の増加と医療費の増加: 世界的な手術件数の増加は、止血剤市場の主要な推進要因です。例えば、ドイツでの心臓外科手術は2022年の93,913件から2023年には10万件に増加しました。この手術量の増加は、複雑な心血管手術中の出血管理に不可欠な止血剤の需要と直接的に関連しています。また、発展途上国を中心に医療費が増加しており、医療施設が高度な手術技術や止血製品に投資できるようになっています。米国形成外科学会は、2023年に100万件の再建手術を報告しており、効果的な止血管理を必要とする選択的手術の膨大な量を示しています。

* 止血剤における技術革新: 止血剤市場は、止血剤と送達システムの継続的な技術革新によって大きく成長しています。最近の開発は、より効果的で生体適合性があり、より迅速な止血と合併症の軽減を提供する製品の作成に焦点を当てています。生体高分子ベースの止血剤の登場は、生体適合性と吸収特性を向上させながら、効果的な出血管理を維持する大きな進歩です。デュアルアクション止血技術の開発は、手術における出血管理に革命をもたらしました。これらの高度な製品は、機械的バリア形成と凝固カスケード活性化など、複数の作用機序を組み合わせて、より効果的な止血を実現します。メーカーは、すぐに使える製剤や事前充填されたアプリケーターの開発にますます注力しており、これにより緊急時の製品使用が簡素化され、準備時間が短縮されます。

止血剤市場のセグメント分析

タイプ別

* 吸収性止血剤セグメント: 2024年には市場シェアの約60%を占め、世界の止血剤市場で支配的な地位を維持しています。この大きな市場プレゼンスは、低侵襲手術の採用増加と、その優れた生体適合性特性に主に起因しています。ゼラチンベースおよびコラーゲンベースの止血剤が整形外科および心血管手術を含む様々な手術用途で広く使用されていることも、このセグメントの成功をさらに強化しています。

* 非吸収性止血剤セグメント: 止血剤市場で最も急速に成長しているセグメントとして注目されています。この加速された成長は、フィブリンシーラントと合成シーラントにおける技術的進歩に主に牽引されており、これらは止血特性の強化と貯蔵寿命の延長を提供します。緊急治療環境や外傷センターでの需要増加も、このセグメントの急速な拡大を支えています。

製剤別

* マトリックスおよびゲルセグメント: 世界の止血剤市場で支配的な地位を維持しています。このリーダーシップは、様々な手術用途における優れた汎用性と、開放手術および低侵襲手術の両方での使いやすさに主に起因しています。生体高分子ベースの製剤における最近の技術的進歩も、その止血効果を大幅に向上させています。

* パウダーセグメント: 低侵襲手術の採用増加と、到達困難な手術部位に到達する優れた能力に牽引され、止血剤市場で最も急速に成長しているカテゴリーとして浮上しています。パウダー製剤は、表面被覆能力の向上と迅速な吸収特性により、特に拡散性出血の制御に効果的であるため、大きな牽引力を得ています。

用途別(外科手術)

* 整形外科手術セグメント: 股関節および膝関節置換術、肩関節置換術などの整形外科手術件数の増加に主に牽引され、世界の止血剤市場を支配しています。低侵襲手術技術の採用拡大も、このセグメントの優位性をさらに強化しています。

* 外傷管理セグメント: 世界的な外傷発生率の増加(交通事故、スポーツ傷害、職場事故など)に主に起因し、止血剤市場で最も急速に成長しているセグメントとして浮上しています。外傷症例における即時止血の重要性に対する意識の高まりも、このセグメントの急速な拡大をさらに促進しています。

エンドユーザー別

* 病院および診療所セグメント: 2024年には世界の止血剤市場を支配しました。この大きな市場プレゼンスは、病院環境で行われる手術件数の多さと、その包括的な緊急治療能力に主に起因しています。病院の高度なインフラストラクチャは、洗練された止血剤を必要とする複雑な外科的介入をサポートしています。

* 外来手術センター(ASC)セグメント: 止血剤市場で最高の成長率を示すと予測されています。これは、外来手術への移行の増加と、ASCベースの治療の費用対効果に主に牽引されています。低侵襲手術技術の技術的進歩も、このセグメントの拡大をさらに促進しています。

地域別分析

* 北米: 高度な医療インフラ、高い手術件数、主要な市場プレイヤーの強力な存在を特徴とする、止血剤にとって最も確立された地域市場です。米国は北米市場を支配しており、カナダは北米で最も急速に成長している市場です。

* ヨーロッパ: 洗練された医療システム、高い手術件数、医療革新への強い重点を特徴とする、止血剤にとって重要な市場です。ドイツはヨーロッパ最大の止血剤市場であり、フランスはヨーロッパで最も急速に成長している市場です。

* アジア太平洋: 医療インフラの改善、手術件数の増加、高度な医療技術の採用拡大を特徴とする、急速に進化する止血剤市場です。中国はアジア太平洋地域最大の止血剤市場であり、インドは最も急速に成長している市場です。

* 中東およびアフリカ: 医療インフラの急速な発展、医療費の増加、高度な手術技術の採用拡大により、止血剤市場で有望な成長を示しています。サウジアラビアが地域最大の市場であり、UAEが最も急速な成長潜在力を示しています。

* 南米: 医療インフラの改善、手術件数の増加、高度な医療技術の採用拡大により、世界の止血剤市場で成長の可能性を示しています。ブラジルが地域最大の市場であり、アルゼンチンが最も急速な成長潜在力を示しています。

競争環境

世界の止血剤市場は、Aegis Lifesciences、Artivion, Inc、B Braun SE、Baxter International、Becton, Dickinson and Company、Integra LifeSciences Corporation、Johnson & Johnson、Medtronic、Pfizer Inc.、Terumo Corporationなどの著名なプレイヤーによって牽引されています。これらの企業は、高度な生体材料とデュアルアクション技術を組み込んだ次世代止血剤の開発を通じて、製品革新に一貫して注力しています。

市場は中程度から高い統合度を示しており、上位5~6社のグローバルプレイヤーが市場シェアのほぼ半分を占めています。これらの支配的なプレイヤーは、確立されたブランド力、広範な流通ネットワーク、および重要な研究開発能力から競争優位性を得ています。市場では、ポートフォリオの拡大と地理的浸透を目的としたM&A活動が着実に進んでいます。

確立されたプレイヤーにとって、市場リーダーシップを維持するには、製品革新、特に高度な生体材料と複合製品への継続的な投資が必要です。成功要因には、費用対効果の高い製造プロセスの開発、医療提供者との強力な関係構築、新興市場でのプレゼンス拡大が含まれます。新規参入者や小規模プレイヤーは、未開拓の市場セグメントや地域に焦点を当て、特定の手術用途向けの専門製品を開発し、強力な流通パートナーシップを確立することで市場シェアを獲得できます。

最近の業界動向

* 2025年1月:Cresilon Inc.が、画期的な植物由来の止血ゲル「TRAUMAGEL」を米国市場で発表しました。

* 2024年9月:Medcura, Inc.が、特許取得済みの生体高分子技術を活用した高度な止血ソリューション「LifeGel吸収性止血ゲル」で「2024/2025 Best Technology in Spine Award」を受賞しました。

* 2024年4月:LifeScience PLUSが、第56回米国熱傷学会(ABA)年次総会で、100%天然の植物ベースセルロースマトリックス「DonorSeal」を発表しました。

* 2023年3月:Axio Biosolutionsが、手術中の重度出血管理のために設計された革新的なキトサンベースの止血製品「Ax-Surgi Surgical Hemostat」について、FDAの510(k)規制経路に基づく承認を取得しました。

本レポートは、医療処置における出血管理に不可欠な外科用器具である止血剤(Hemostats)市場に関する詳細な分析を提供しています。止血剤は、鉗子とハサミの機能を組み合わせた精密な設計が特徴で、露出した血管を効果的にクランプし、外科手術における出血を制御するために特別に開発されました。その先端の構造設計によって機能が決定される、幅広いピボット式器具の一部であり、外科手術の精度と効率を達成する上で極めて重要な役割を果たします。

止血剤市場は、2024年には28.5億米ドルと推定されており、2025年には30.3億米ドルに達すると予測されています。さらに、2025年から2030年にかけて年平均成長率(CAGR)6.03%で着実に成長し、2030年には40.6億米ドル規模に達すると見込まれております。

市場の成長を牽引する主な要因としては、世界的な外科手術件数の増加とそれに伴う医療費の増大、および止血剤製品における継続的な技術革新が挙げられます。一方で、市場の成長を抑制する要因としては、患者におけるアレルギー反応や生体適合性に関する懸念、先進的な製品の高額な製造コストとプレミアム価格設定が存在します。本レポートでは、ポーターのファイブフォース分析も実施されており、新規参入の脅威、買い手/消費者の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった多角的な側面から市場の競争環境が詳細に評価されています。

市場は、製品タイプ、製剤、用途、エンドユーザー、および地域といった複数の基準に基づいて詳細にセグメント化され、それぞれの市場規模が米ドル建てで提示されています。

タイプ別では、吸収性止血剤と非吸収性止血剤に大きく分類されます。吸収性止血剤には、ゼラチンベース、コラーゲンベース、酸化再生セルロースベース、その他の吸収性薬剤が含まれます。非吸収性止血剤には、フィブリンシーラント、合成シーラント、止血ガーゼ、止血鉗子などが含まれており、幅広い製品が分析対象です。

製剤別では、マトリックスおよびゲル、シートおよびパッド、スポンジ、パウダー、その他といった多様な形態で提供される製品が区分されています。

用途別では、整形外科手術、一般外科手術、心臓血管外科手術、婦人科手術、歯科治療、外傷管理、その他の幅広い医療分野における応用が分析されています。

エンドユーザー別では、病院・診療所、外来手術センター、ナーシングホーム、その他のエンドユーザーといった、止血剤を使用する主要な施設や機関が対象となります。

地域別では、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、南米の主要地域に区分され、各地域の市場動向が詳細に分析されています。特に、2025年には北米が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025-2030年)において最も高い年平均成長率(CAGR)で成長する見込みです。

競争環境のセクションでは、Aegis Lifesciences、Artivion, Inc、B Braun SE、Baxter International、Becton, Dickinson and Company、Integra LifeSciences Corporation、Johnson & Johnson、Medtronic、Pfizer Inc.、Terumo Corporationなど、市場における主要なプレーヤーの企業プロファイルが提供されています。これらのプロファイルには、各企業の事業概要、財務状況、製品ポートフォリオ、戦略、および最近の事業展開に関する情報が含まれており、競争状況の理解に役立ちます。

本レポートには、詳細な調査方法、市場の主要なポイントをまとめたエグゼクティブサマリー、および市場の機会と将来のトレンドに関する分析も含まれており、止血剤市場の全体像を包括的かつ深く理解するための貴重な情報源となっています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 外科手術件数の増加と医療費の増加

- 4.2.2 止血剤における技術革新

- 4.3 市場の阻害要因

- 4.3.1 アレルギー反応と生体適合性の懸念

- 4.3.2 高い製造コストと先進製品のプレミアム価格

- 4.4 ポーターの5つの力分析

- 4.4.1 新規参入者の脅威

- 4.4.2 買い手/消費者の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

5. 市場セグメンテーション(金額別市場規模 – 米ドル)

- 5.1 タイプ別

- 5.1.1 吸収性止血剤

- 5.1.1.1 ゼラチンベース止血剤

- 5.1.1.2 コラーゲンベース止血剤

- 5.1.1.3 酸化再生セルロースベース止血剤

- 5.1.1.4 その他の吸収性薬剤

- 5.1.2 非吸収性止血剤

- 5.1.2.1 フィブリンシーラント

- 5.1.2.2 合成シーラント

- 5.1.2.3 止血ガーゼ

- 5.1.2.4 止血鉗子

- 5.2 製剤別

- 5.2.1 マトリックスおよびゲル

- 5.2.2 シートおよびパッド

- 5.2.3 スポンジ

- 5.2.4 粉末

- 5.2.5 その他

- 5.3 用途別

- 5.3.1 整形外科手術

- 5.3.2 一般外科手術

- 5.3.3 心臓血管外科手術

- 5.3.4 婦人科手術

- 5.3.5 歯科治療

- 5.3.6 外傷管理

- 5.3.7 その他の用途

- 5.4 エンドユーザー別

- 5.4.1 病院および診療所

- 5.4.2 外来手術センター

- 5.4.3 介護施設

- 5.4.4 その他のエンドユーザー

- 5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 その他のヨーロッパ

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 日本

- 5.5.3.3 インド

- 5.5.3.4 オーストラリア

- 5.5.3.5 韓国

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東およびアフリカ

- 5.5.4.1 GCC

- 5.5.4.2 南アフリカ

- 5.5.4.3 その他の中東およびアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 企業プロファイル

- 6.1.1 Aegis Lifesciences

- 6.1.2 Artivion, Inc

- 6.1.3 B Braun SE

- 6.1.4 Baxter International

- 6.1.5 Becton, Dickinson and Company

- 6.1.6 Integra LifeSciences Corporation

- 6.1.7 Johnson & Johnson

- 6.1.8 Medtronic

- 6.1.9 Pfizer Inc.

- 6.1.10 テルモ株式会社

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

止血剤とは、出血を止め、血液凝固を促進する目的で使用される薬剤や医療材料の総称でございます。生体が本来持つ止血機構を補完し、あるいは強化することで、手術中の出血抑制、外傷時の緊急止血、さらには血液凝固障害を持つ患者様の出血管理など、多岐にわたる医療現場において不可欠な役割を担っております。その究極の目的は、出血による生命の危険を回避し、患者様の予後を改善することに他なりません。

止血剤は、その作用機序や適用方法によって大きく局所止血剤と全身止血剤に分類されます。まず、局所止血剤は、出血部位に直接適用されるもので、物理的、生物学的、化学的な作用機序を持つものがございます。物理的止血剤の代表例としては、ゼラチンスポンジ、酸化セルロース、コラーゲンなどが挙げられます。これらは出血部位に直接貼付または充填され、血液を吸収することで物理的に止血を助けたり、血小板の凝集を促したりする効果があります。生物学的止血剤の代表格はフィブリン糊(フィブリンシーラント)であり、トロンビンとフィブリノーゲンを主成分とし、生体内でフィブリン塊を迅速に形成することで止血を促すだけでなく、組織接着作用も有するため、組織の修復にも寄与します。化学的止血剤としては、血管収縮作用を持つアドレナリンや、タンパク凝固作用を持つ硝酸銀などが、特定の出血部位に対して用いられることがあります。

次に、全身止血剤は、経口または静脈内投与され、全身の血液凝固系に作用することで止血効果を発揮します。抗線溶薬であるトラネキサム酸やイプシロン-アミノカプロン酸は、フィブリン溶解を阻害し、形成された血栓の安定化を図ることで止血効果を発揮します。凝固因子製剤は、血友病患者様などに用いられる第VIII因子や第IX因子製剤が代表的で、遺伝性凝固因子欠乏症に対する補充療法として不可欠な薬剤です。ビタミンK製剤は、ビタミンK依存性凝固因子(プロトロンビン、第VII因子、第IX因子、第X因子)の合成を促進し、ワルファリン過量投与時やビタミンK欠乏症に用いられます。デスモプレシンは、フォン・ヴィレブランド病や軽症血友病Aにおいて、血管内皮細胞からのフォン・ヴィレブランド因子や第VIII因子の放出を促進することで止血効果をもたらします。また、重度の血小板減少症や血小板機能異常症に対しては、血小板製剤が輸血として使用されることもございます。

止血剤の用途は非常に広範にわたります。外科手術においては、開腹手術、心臓血管外科、脳神経外科、整形外科、耳鼻咽喉科など、あらゆる分野で出血管理に不可欠な役割を担っています。外傷医療では、交通事故や銃創、刺創などによる重度外傷時の緊急止血に用いられ、患者様の生命維持に直結する重要な薬剤です。内科的疾患では、消化管出血(胃潰瘍、食道静脈瘤破裂)、喀血、鼻出血、歯肉出血などの管理に利用されます。さらに、血友病やフォン・ヴィレブランド病、播種性血管内凝固症候群(DIC)、肝疾患に伴う凝固異常といった血液凝固障害を持つ患者様の出血管理にも不可欠です。産科領域では産後出血の管理に、歯科領域では抜歯後の止血にも広く用いられており、その適用範囲の広さがうかがえます。

止血剤の効果を最大限に引き出し、より安全かつ効率的な医療を実現するためには、様々な関連技術が重要となります。出血源を正確に特定するための画像診断技術、例えば内視鏡、血管造影、CT、MRIなどは、止血戦略を立てる上で不可欠な情報を提供します。また、低侵襲手術の進展に伴い、内視鏡手術やロボット支援手術に対応した、より精密で効果的な止血デバイスの開発が進んでいます。再生医療の分野では、幹細胞を用いた血管修復や凝固因子産生の研究が進められており、将来的には止血剤の新たなアプローチとなる可能性があります。ナノテクノロジーを応用したナノ粒子を用いた標的指向型止血剤の開発や、生体適合性の高い吸収性止血材、組織接着材といったバイオマテリアルの進化も注目されています。さらに、AIや機械学習を活用した出血リスク予測や、最適な止血戦略の選択支援システムも開発されつつあり、医療現場での意思決定をサポートしています。遺伝子治療は、血友病などの遺伝性凝固因子欠乏症に対する根本治療として、その進展が期待されています。

止血剤の市場は、世界的に拡大傾向にございます。その背景には、高齢化社会の進展に伴う手術件数の増加、外傷患者の増加、そして慢性疾患に伴う出血リスクの増大が挙げられます。国内外の多くの製薬会社や医療機器メーカーがこの市場で競合しており、より迅速かつ効果的な止血効果、低侵襲手術に対応した製品、生体吸収性や生体適合性の向上、感染リスクの低減、そして多機能性(止血と組織接着、止血と抗菌など)を兼ね備えた製品の開発に注力しています。また、医療費抑制の観点から、コストパフォーマンスに優れた製品へのニーズも高まっています。一方で、特定の薬剤に対する耐性の問題、副作用のリスク、高コスト、そして稀な凝固障害への対応といった課題も存在し、これらを克服するための研究開発が続けられています。

止血剤の将来展望は、個別化医療の進展と技術革新によって大きく変化すると予測されます。患者様一人ひとりの遺伝的背景や凝固状態に応じたオーダーメイドの止血戦略や、より効果的で副作用の少ない止血剤の開発が進むでしょう。出血量や部位に応じて自動的に放出量を調整する「スマート止血剤」や、既存の凝固経路に依存しない全く新しい作用機序を持つ薬剤の開発も期待されています。バイオプリンティング技術を用いた血管や組織の再生と止血への応用、遠隔医療や災害医療の現場で迅速な止血を可能にするポータブルな止血デバイスの開発も進むと考えられます。血友病などの遺伝性疾患に対する根本治療としての遺伝子治療の普及は、止血剤の役割を一部代替する可能性も秘めています。さらに、AIによる出血リスクの早期発見、最適な止血剤の選択、治療効果のモニタリングといった診断・治療支援システムの進化は、医療現場における止血管理の精度を飛躍的に向上させるでしょう。これらの進歩により、止血剤はより安全で効果的な医療の実現に貢献し続けることになります。