ヘンプミルク市場規模・シェア分析 – 成長動向と予測 (2025年~2030年)

ヘンプミルク市場レポートは、製品タイプ(無糖、加糖)、フレーバー(無香料、有香料)、包装タイプ(テトラパックカートン、ボトル、その他)、流通チャネル(フードサービス、小売)、および地域(北米、欧州、アジア太平洋、南米、中東およびアフリカ)別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘンプミルク市場の概要:成長トレンドと予測(2025年~2030年)

市場概要

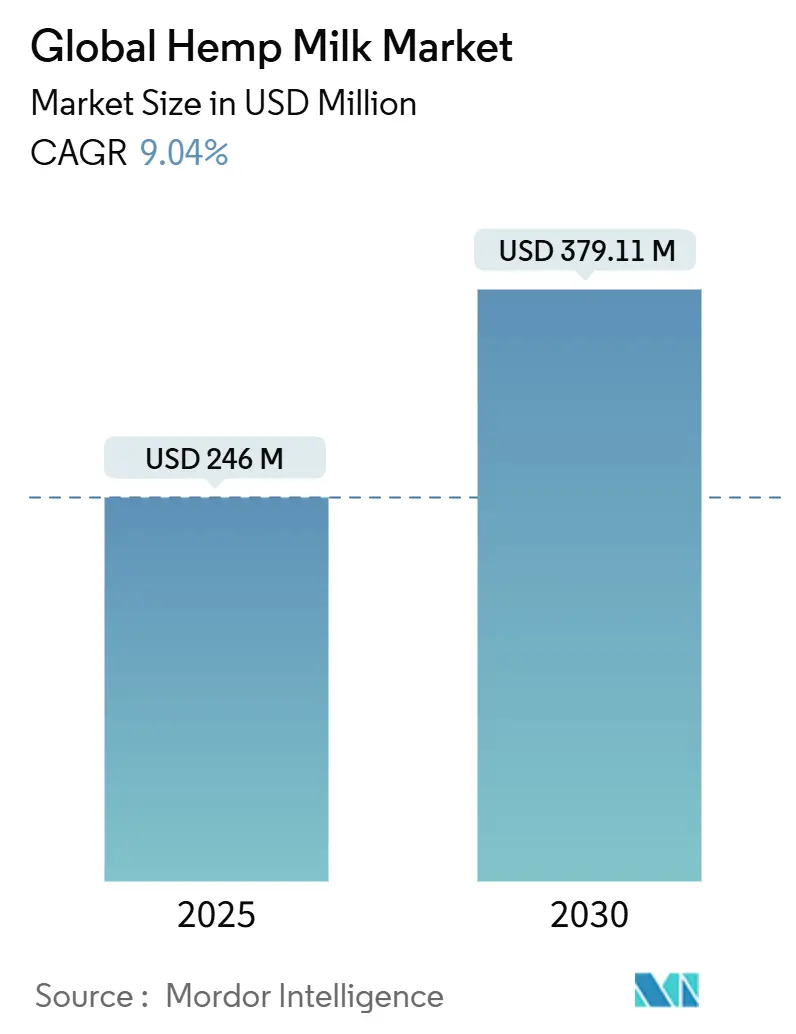

世界のヘンプミルク市場は、2025年に2億4,600万米ドルと評価され、2030年までに3億7,911万米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は9.04%です。この成長は、植物性飲料業界における規制枠組みの強化、健康とウェルネスへの消費者意識の高まり、そして環境意識の向上という3つの主要な要因によって牽引されています。

2025年1月に発表されたFDAの植物性ミルク表示に関するドラフトガイダンスは、メーカーにとってより透明性の高い規制環境を創出し、米国におけるヘンプ栽培の拡大はサプライチェーンインフラを強化しています。消費者の嗜好は、栄養価の高い機能性飲料へと進化しており、ヘンプミルクは完全なアミノ酸プロファイルと、3:1~4:1という理想的なオメガ6対オメガ3の比率を持つため、特に魅力的です。

現在の市場構造は中程度の統合を示しており、新規企業が専門市場セグメントに参入する機会がある一方で、既存メーカーは統合された事業を通じて競争優位性を維持しています。地域別の市場パフォーマンスは大きく異なり、北米が価値のリーダーとしての地位を維持している一方、アジア太平洋地域は最高の成長勢いを示しており、プレミアム植物性タンパク質代替品への広範なシフトを示唆しています。

主要なレポートのポイント

* 製品タイプ別: 加糖タイプが2024年にヘンプミルク市場シェアの62.34%を占めましたが、無糖製品は2025年~2030年にCAGR 10.32%で拡大すると予測されています。

* バリアント別: 無香料ヘンプミルクが2024年にヘンプミルク市場規模の58.89%を占め、フレーバー付き製品は2030年までにCAGR 10.21%で成長しています。

* パッケージング別: テトラパックカートンが2024年にヘンプミルク市場規模の52.43%を占め、ボトル形式は2030年までにCAGR 9.94%で成長しています。

* 流通チャネル別: 小売が2024年の売上の66.32%を占め、2025年~2030年にわたって最速のCAGR 9.90%を維持すると予測されています。

* 地域別: 北米が2024年の収益の37.11%を占めましたが、アジア太平洋地域は予測期間中に最高のCAGR 9.73%を記録すると予測されています。

世界のヘンプミルク市場のトレンドと洞察

市場の牽引要因

1. 食物アレルギーと不耐性の増加(CAGRへの影響: +1.8%):

* 食物アレルギーや乳糖不耐症の診断を受ける消費者の増加が、タンパク質市場の状況を変化させ、低アレルギー性代替品としてのヘンプミルクに大きな機会をもたらしています。

* ヘンプシードは、ナッツ、大豆、乳製品などの一般的なアレルゲンを含まず、すべての必須アミノ酸を含む完全なタンパク質プロファイルを提供します。

* これにより、ヘンプミルクは複数の食物過敏症を持つ消費者にとって特に価値のある選択肢となっています。

2. ビーガン、ベジタリアン、フレキシタリアン人口の拡大(CAGRへの影響: +1.5%):

* 健康志向の消費者の増加は、代替タンパク質源への堅調な需要を牽引しており、ヘンプミルクはその包括的なアミノ酸プロファイルと強力な環境的特性から好まれる選択肢となっています。

* ヘンプ栽培は、従来の樹木と比較して顕著な炭素隔離能力を示し、広範な根系を通じて土壌品質を向上させるため、環境意識の高い消費者に特に魅力的です。

* 中国の市場調査では、消費者が植物性ミルク代替品を選択する際の主要な決定要因として栄養上の利点を挙げていることが示されています。

3. 植物性食品・飲料への需要急増(CAGRへの影響: +1.2%):

* 植物性食品への消費者シフトは、従来のベジタリアン消費者をはるかに超えて拡大しており、フレキシタリアンが代替タンパク質カテゴリー全体で実質的な成長を牽引する主要な人口層として浮上しています。

* ヘンプミルクは食品用途において驚くべき多様性を示し、直接飲用飲料としても、加工食品の貴重な成分としても機能し、メーカーが多様な消費者の嗜好と消費パターンに対応することを可能にしています。

* ヘンプが複数の管轄区域でGRAS(一般的に安全と認められる)に分類されているため、メーカーは市場参入を合理化できます。

4. 健康と栄養に関する意識向上(CAGRへの影響: +1.0%):

* 機能性栄養に関する消費者教育は、基本的な栄養ニーズを超えた特定の健康上の利点を提供する製品を求める人々が増えるにつれて、購買決定に影響を与え続けています。

* ヘンプミルクには天然のガンマリノレン酸(GLA)と最適なオメガ脂肪酸比率が含まれており、競合する植物性代替品とは異なる抗炎症作用を提供します。

* 発酵ヘンプシードに関する研究は、代謝物変調を通じて抗炎症効果が向上することを示しており、プレミアム市場セグメントにおける機能性食品開発の機会を提示しています。

* FDAの「健康的」食品表示の改訂定義は、ヘンプミルクメーカーが消費者に栄養上の利点を伝えるための規制経路を創出し、市場認知度と購入検討を高める可能性があります。

市場の抑制要因

1. 一部地域における規制上の障壁とヘンプ分類の曖昧さ(CAGRへの影響: -0.9%):

* 管轄区域ごとの多様なヘンプ規制は、市場成長を制約し、メーカーの運用コストを増加させる重大なコンプライアンス上の課題を生み出しています。

* ドイツの消費者大麻法は、ヘンプ製品に関する包括的な規制枠組みを確立し、厳格なTHC含有量閾値を導入し、「新規食品」として市場投入前の承認を義務付けています。

* EUの新規食品規制は、植物性製品に広範な安全性文書を要求し、カンナビスとの関連性からヘンプ由来食品は厳格な審査を受けています。

* ドイツ連邦リスク評価研究所による研究では、ヘンプ製品中の微量カンナビノイドが動物飼料を介して牛乳に移行する可能性があり、食品安全上の懸念が生じることが示されています。

2. ヘンプと精神活性カンナビスとの関連性の認識(CAGRへの影響: -0.7%):

* ヘンプとカンナビスの間の誤解は、消費者教育プログラムへの多大な投資を必要とする重大なマーケティング上の課題を提示しています。

* 文化的抵抗と誤解は、特に高齢消費者層や伝統的に保守的な地域での市場受容に影響を与え、従来の植物性代替品と比較してヘンプミルクの潜在的な市場浸透を制約しています。

* 科学的研究は、乳牛にヘンプ副産物を給餌した場合、15日間の休薬期間後に乳製品中のTHCが完全に検出されなくなることを決定的に示しており、安全上の懸念を軽減する具体的な証拠を提供しています。

* FDAの2025年植物性ミルク表示に関する規制ガイダンスは、メーカーがヘンプミルクの非精神活性特性を効果的に伝えるための強化された枠組みを提供しますが、消費者教育イニシアチブの財政的負担は依然として相当なものです。

セグメント分析

1. 製品タイプ別:加糖タイプの優位性にもかかわらず、無糖タイプが成長

* ヘンプミルク市場は、加糖タイプが2024年に62.34%という大きな市場シェアを占めており、消費者が従来の乳製品からの移行時に慣れた味覚プロファイルを積極的に求めていることを示しています。

* 無糖ヘンプミルクセグメントは、2030年までにCAGR 10.32%で著しい成長軌道を示しています。この拡大は、砂糖摂取量削減とヘンプ本来の栄養上の利点を最大化することに対する消費者意識の高まりに直接関連しています。

* ヘンプシード加工技術の最近の進歩により、栄養組成が向上し、抗栄養素が最小限に抑えられ、メーカーは味覚の魅力と機能的な健康上の利点のバランスを効果的にとる無糖製品を開発できるようになりました。

2. バリアント別:フレーバーイノベーションが市場拡大を牽引

* 無香料ヘンプミルクは、2024年に市場シェアの58.89%を占め、市場リーダーであり続けています。この優位性は、自然で最小限に加工された植物性代替品への需要の高まりと一致する、ヘンプ本来の味覚プロファイルに対する消費者の嗜好を反映しています。

* フレーバー付きヘンプミルクセグメントは、2030年までにCAGR 10.21%の成長が見込まれています。この成長は、植物性飲料においてより多様で楽しい味覚体験を求める消費者によって促進されています。

* 高度な発酵技術の統合は生産プロセスに革命をもたらし、味覚プロファイルと機能的利点の両方を向上させた製品を生み出しています。例えば、固形培養共発酵によるGABA強化ヘンプミルクの開発は、メーカーが魅力的なフレーバーと優れた栄養価を組み合わせた製品をどのように生み出せるかを示しています。

3. パッケージタイプ別:持続可能性のトレンドでボトルが優勢に

* ヘンプミルクのパッケージ市場は、テトラパックカートンが2024年に52.43%のシェアを維持し、引き続きリードしています。この優位性は、植物性飲料における確立されたサプライチェーンと広範な消費者認知に由来します。

* 成長セグメントでは、ボトル包装が2030年までにCAGR 9.94%で勢いを増しており、消費者が再封可能なオプションとガラスボトルのプレミアムな魅力をますます重視していることを反映しています。

* 新しいEUプラスチック包装規制や持続可能性要件の導入により、メーカーは積極的に環境に優しい包装代替品を追求しており、環境意識の高い包装選択を通じてブランドアイデンティティを強化する機会が生まれています。

4. 流通チャネル別:小売の優位性が継続

* ヘンプミルクの小売市場は目覚ましい強さを示しており、2024年に市場シェアの66.32%を占めています。2030年までにCAGR 9.90%で成長すると予測されており、小売業者はヘンプミルクを主流の食料品提供品にうまく統合しています。

* この重要な小売プレゼンスは、消費者の強い受容を示しており、ヘンプミルクがスーパーマーケットやハイパーマーケットで貴重な棚スペースを確保することを可能にしています。

* フードサービスチャネルは残りの市場シェアを占めていますが、他の植物性代替品と比較してヘンプミルクの価格が高いことが継続的な課題となっています。

* オンライン小売セグメントは特にダイナミックな成長分野として浮上しており、消費者は専門製品やまとめ買いのためにデジタルプラットフォームを利用する傾向が強まっています。

地域分析

1. 北米:

* 北米は世界のヘンプミルク市場の最前線に立ち、2024年に37.11%という圧倒的な市場シェアを保持しています。

* この地域の成功は、効率的な国内サプライチェーンの基盤となる先進的な規制環境と洗練されたヘンプ栽培インフラに基づいています。

* カナダの「カナダ人のための安全な食品法」の施行は、メーカーにとって規制上の障壁を取り除き、市場アクセスを合理化する明確な道筋を創出しました。

* 北米の消費者は植物性代替品に対する深い理解を示しており、プレミアムな専門製品を効果的に流通させる広範な小売ネットワークに支えられています。

2. アジア太平洋:

* アジア太平洋地域は、2030年までにCAGR 9.73%という堅調な成長を記録する市場の成長エンジンとして浮上しています。

* このダイナミックな成長は、中間層の拡大と機能性食品への需要を牽引する健康意識の高まりを特徴とする、この地域の進化する消費者層を反映しています。

* 中国の消費者は特に、植物性ミルクの選択において栄養価を重視する傾向が強く、価格よりも健康上の利点を優先しています。

* この地域の成長は、可処分所得の増加と継続的な都市化のトレンドによってさらに強化されており、便利でプレミアムな食品に対する自然な需要を生み出しています。

3. ヨーロッパ:

* ヨーロッパは、その強力な環境倫理と確立された植物性食品エコシステムを通じて市場を形成し続けており、ヘンプミルク採用の自然な機会を創出しています。

* EUの新規食品規制は、製品承認のための構造化された枠組みを提供しますが、メーカーは市場参入戦略に影響を与える長期の承認期間を乗り越える必要があります。

* これらの規制上の考慮事項にもかかわらず、持続可能性と植物性代替品へのヨーロッパのコミットメントは、ヘンプミルクセグメントにおける市場開発とイノベーションを推進し続けています。

競争環境

ヘンプミルク市場はバランスの取れた競争構造を維持しており、確立された企業が強力な地位を保持しつつ、専門化された地域プレーヤーが繁栄する余地を提供しています。Tilray傘下のManitoba Harvestのような企業は、ヘンプ農場から製造施設までを網羅する包括的なサプライチェーンを構築しています。このエンドツーエンドの管理は、コスト管理と品質保証において大きな優位性をもたらし、小規模な競合他社が追いつくのは困難です。

加工技術におけるイノベーションは、企業が製品の栄養価を高め、味覚特性を改善するために高度な方法に投資するにつれて、主要な成功要因となっています。Burcon NutraScienceによる業界初の高純度ヘンププロテイン分離物の開発は、技術的進歩が植物性製品の開発においていかに明確な市場優位性を生み出すことができるかを示す注目すべき例です。

ヘンプのGRAS(一般的に安全と認められる)分類は、広範な安全性試験を必要とする他の新規タンパク質源と比較して市場参入を簡素化するため、市場の成長に貢献しています。業界では、大手食品企業が専門のヘンプ生産者を買収し、そのサプライネットワークと確立されたブランドを獲得する統合の波が起きています。

ヘンプミルク業界の主要企業

* Campbell Soup Company

* Living Harvest Foods

* Good Hemp

* Manitoba Harvest Hemp Foods

* Elmhurst 1925

最近の業界動向

* 2024年11月: CV Sciencesは、ヘンプ製品メーカーであるExtract Labsを買収する最終契約を締結しました。この買収は、同社の+PlusCBD™ブランドを通じて製品ポートフォリオを拡大し、サプライチェーンの効率を向上させることを目的としています。

* 2024年5月: リトアニアのヘンプ加工会社は、欧州市場全体で有機ヘンプおよびカボチャ製品のパートナーシップを確立し、農薬不使用の生産と革新的な加工設備を強調しました。

* 2023年4月: JOIは、有機ヘンプハーツから作られたヘンプミルク濃縮液を導入しました。この濃縮液は8ポンドのバケツで入手可能で、料理に使用したり、水と混ぜてヘンプミルクを作ったりすることができます。

本レポートは、世界のヘンプミルク市場に関する包括的な分析を提供しています。市場の動向、成長予測、主要な推進要因と阻害要因、地域別の分析、競争環境などを詳細に調査しています。

市場規模は、2025年には2億4,600万米ドルに達すると予測されており、2030年までの予測期間において年平均成長率(CAGR)9.04%で成長すると見込まれています。

市場の成長を牽引する主な要因としては、食物アレルギーや不耐症の増加、ビーガン、ベジタリアン、フレキシタリアン人口の拡大、植物性食料品や飲料に対する需要の急増が挙げられます。また、健康と栄養に関する意識の高まり、環境的に持続可能な食品選択への注力、フレーバーオプションの多様化も重要な推進力となっています。

一方で、市場の成長を阻害する要因も存在します。一部の地域における規制上の障壁やヘンプの分類の曖昧さ、ヘンプが精神作用のある大麻と関連付けられるという認識、いくつかの主要市場における消費者の認知度不足が挙げられます。特に、管轄区域によってヘンプの分類が一貫していないことが主要な規制上の障壁となっており、EUの新規食品承認プロセスなどにおいて承認期間が長期化する原因となっています。さらに、乳製品や他の植物性ミルクと比較して小売価格が高いことも課題となっています。

地域別では、北米が市場をリードしており、2024年の収益の37.11%を占めています。これは、成熟したヘンプのサプライチェーンと明確な食品安全規制に支えられています。

製品タイプ別では、無糖タイプが最も速い成長を見せており、健康志向の消費者が砂糖の摂取量を抑える傾向にあることから、2025年から2030年の間に10.32%のCAGRで拡大すると予測されています。パッケージタイプでは、ボトルが9.94%のCAGRで成長が加速しています。これは、再封可能性と、消費者がボトルをプレミアムで環境に優しい素材と認識しているためです。

本レポートでは、製品タイプ(無糖、加糖)、バリアント(無香料、フレーバー付き)、パッケージタイプ(テトラパックカートン、ボトル、その他)、流通チャネル(フードサービス、小売:スーパーマーケット・ハイパーマーケット、コンビニエンスストア、オンライン小売、その他)、および地域(北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ)といった多岐にわたるセグメントに基づいた市場規模と成長予測が提供されています。

競争環境の分析では、市場集中度、戦略的動き、市場シェア分析に加え、Campbell Soup Company、Living Harvest Foods、Good Hemp Food、Manitoba Harvest Hemp Foods、Elmhurst 1925、Ecomil、Sojade、SunOpta Inc.、Hemi GmbH、Goodmylk Co.、Refresh Juice (Australia)、Hemp Bliss (Manitoba)といった主要企業のプロファイルが詳細に記述されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品とサービス、最近の動向が含まれています。

市場は、新たな機会と将来の展望についても分析しており、持続的な成長の可能性を秘めていることが示唆されています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場促進要因

- 4.2.1 食物アレルギーと不耐症の増加

- 4.2.2 ビーガン、ベジタリアン、フレキシタリアンの人口増加

- 4.2.3 植物ベースの食事と飲料に対する需要の急増

- 4.2.4 健康と栄養に関する意識の向上

- 4.2.5 環境的に持続可能な食品選択への注力

- 4.2.6 フレーバーオプションの多様化

-

4.3 市場抑制要因

- 4.3.1 一部の地域における規制上のハードルと曖昧なヘンプ分類

- 4.3.2 ヘンプと精神活性カンナビスとの関連性の認識

- 4.3.3 いくつかの主要市場における消費者の認知度不足

- 4.3.4 乳製品や一部の植物性ミルクと比較して高い小売価格

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入者の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 無糖

- 5.1.2 加糖

-

5.2 バリエーション別

- 5.2.1 無香料

- 5.2.2 香料入り

-

5.3 包装タイプ別

- 5.3.1 テトラパックカートン

- 5.3.2 ボトル

- 5.3.3 その他

-

5.4 流通チャネル別

- 5.4.1 フードサービス

- 5.4.2 小売

- 5.4.2.1 スーパーマーケットおよびハイパーマーケット

- 5.4.2.2 コンビニエンスストア

- 5.4.2.3 オンライン小売

- 5.4.2.4 その他

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 アメリカ合衆国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.1.4 その他の北米地域

- 5.5.2 ヨーロッパ

- 5.5.2.1 ドイツ

- 5.5.2.2 イギリス

- 5.5.2.3 イタリア

- 5.5.2.4 フランス

- 5.5.2.5 スペイン

- 5.5.2.6 オランダ

- 5.5.2.7 その他のヨーロッパ地域

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 オーストラリア

- 5.5.3.5 その他のアジア太平洋地域

- 5.5.4 南米

- 5.5.4.1 ブラジル

- 5.5.4.2 アルゼンチン

- 5.5.4.3 その他の南米地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 南アフリカ

- 5.5.5.2 サウジアラビア

- 5.5.5.3 アラブ首長国連邦

- 5.5.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 キャンベルスープカンパニー

- 6.4.2 リビングハーベストフーズ

- 6.4.3 グッドヘンプフード

- 6.4.4 マニトバハーベストヘンプフーズ

- 6.4.5 エルムハースト 1925

- 6.4.6 エコミル

- 6.4.7 ソジャード

- 6.4.8 サンオプタ株式会社

- 6.4.9 リビングハーベストフーズ

- 6.4.10 ヘミGmbH

- 6.4.11 グッドミルクカンパニー

- 6.4.12 リフレッシュジュース(オーストラリア)

- 6.4.13 ヘンプブリス(マニトバ)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

ヘンプミルクは、麻の実(ヘンプシード)を原料とする植物性ミルクです。牛乳や豆乳、アーモンドミルクと同様に、飲料や料理、製菓材料として利用されます。使用される麻の実は、精神作用成分THCをほとんど含まない品種から採取され、日本の食品法規に適合し、安心して摂取いただけます。乳製品アレルギーや乳糖不耐症の方、ヴィーガンの方にとって優れた牛乳代替品として注目されています。栄養価が高く、必須脂肪酸オメガ3とオメガ6を理想的なバランスで含み、良質な植物性タンパク質、食物繊維、ビタミンE、マグネシウム、リン、カリウム、鉄などのミネラルも豊富です。ナッツのような香ばしさと、わずかに土っぽい独特の風味が特徴で、そのまま飲んでも、他の食材と合わせても美味しくいただけます。

ヘンプミルクにはいくつかの種類がございます。甘味料を加えていない「無糖タイプ」は、麻の実本来の風味を活かし、料理やコーヒーなどに適しています。アガベシロップやメープルシロップなどで甘みを加えた「加糖タイプ」は、そのまま飲料として楽しむのに向いています。バニラやチョコレートなどのフレーバー付き製品も存在し、消費者の好みに合わせて選べます。一般的には紙パック入りの液体タイプが主流ですが、水に溶かして作る「粉末タイプ」や、より濃厚な「濃縮タイプ」もございます。これらは保存性や携帯性に優れ、長期保存が可能で、必要な時に必要な量だけ作れるため、非常に経済的かつ便利です。

ヘンプミルクは、その多様な用途も魅力の一つです。そのまま冷やして飲むのはもちろん、温めてホットドリンクとしても楽しめます。コーヒーや紅茶、スムージーに加えることで、風味と栄養価をアップさせることができます。シリアルやグラノーラにかける牛乳の代替品としても最適です。また、料理やお菓子作りにも幅広く活用でき、パンケーキ、マフィン、スープ、ソースなどに使うことで、独特のコクと香ばしさを加えることができます。乳製品を使わないヴィーガンレシピやアレルギー対応食の材料としても重宝されています。

ヘンプミルクを選ぶ際には、いくつかのポイントがあります。まず、自身の健康状態や食生活に合わせて、無糖タイプか加糖タイプかを選びましょう。甘味料の種類(アガベシロップ、メープルシロップなど)や、添加物の有無も確認すると良いでしょう。オーガニック認証を受けている製品は、より安心して摂取できます。また、保存方法や賞味期限も考慮し、ご自身のライフスタイルに合った製品を選ぶことが大切です。

近年、健康志向の高まりとともに、ヘンプミルクの需要は世界的に拡大しています。持続可能な農業への関心が高まる中で、麻は栽培に比較的少ない水と土地を必要とし、農薬の使用も抑えられるため、環境負荷の低い作物としても注目されています。このような背景から、ヘンプミルクは単なる牛乳代替品にとどまらず、地球環境にも配慮した次世代の植物性ミルクとして、今後ますますその存在感を増していくことでしょう。