植物性医薬品市場 規模・シェア分析 – 成長動向と予測 (2025-2030年)

漢方薬・生薬製品市場レポートは、製品タイプ(ハーブ系医薬品、ハーブ系栄養補助食品など)、原料(葉、根・根茎など)、形態(錠剤・カプセル、粉末・顆粒など)、流通チャネル(病院・薬局など)、薬用植物の種類(アロエベラなど)、および地域によって分類されています。市場予測は、金額(米ドル)で提供されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

生薬製品市場の概要、成長トレンド、および予測(2025年~2030年)

生薬製品市場は、植物由来の治療法に対する消費者の嗜好の高まり、AIを活用した植物化学物質の発見、発酵ベースのバイオ製造技術の進歩などを背景に、堅調な成長を続けています。米国、中国、欧州連合の規制当局は、革新的な植物由来製品の市場投入期間を短縮する合理化された経路を導入しており、これにより製品の多様化と商業化が加速しています。また、デジタルチャネルは消費者との直接的なエンゲージメントを強化し、ブロックチェーンによるトレーサビリティと高度な分析は不正混入のリスクを軽減しています。これらのトレンドが相まって、生薬製品市場の勢いを維持し、バリューチェーンのあらゆる段階での投資を促進しています。

# 市場規模と成長予測

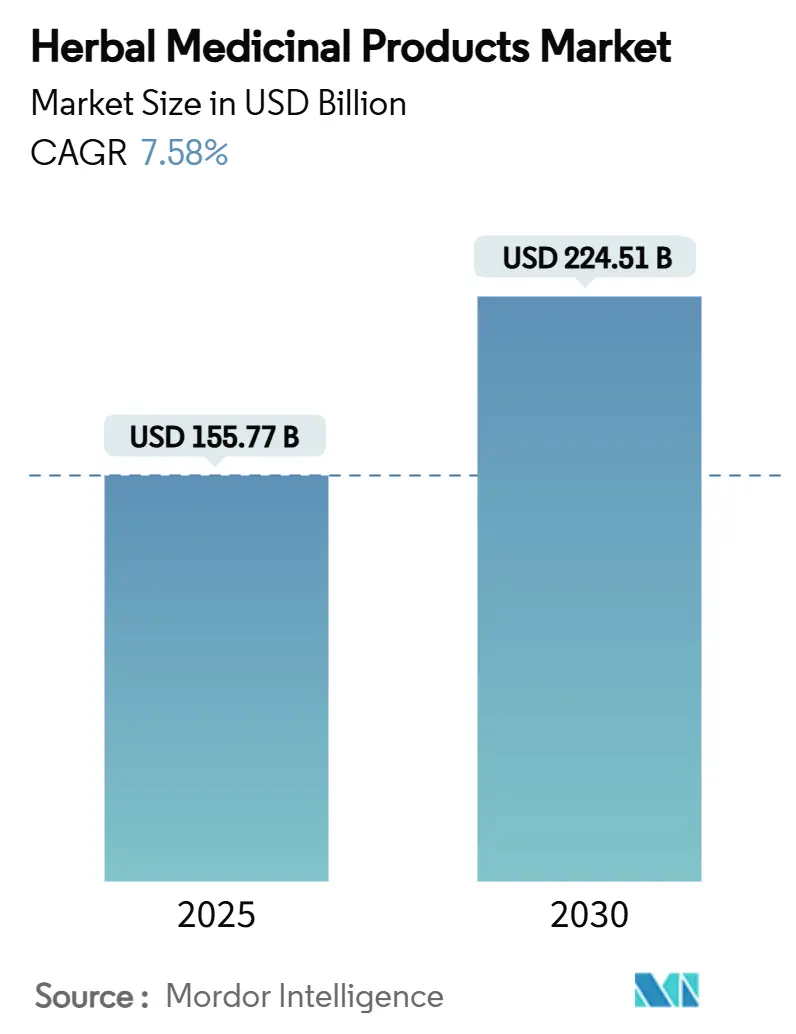

生薬製品市場は、2025年には1,557億7,000万米ドルに達すると予測されており、2030年には2,245億1,000万米ドルに成長し、2025年から2030年までの年平均成長率(CAGR)は7.58%と見込まれています。地域別に見ると、北米が最大の市場であり、アジア太平洋地域が最も速い成長を遂げると予測されています。市場の集中度は低い傾向にあります。

# 主要なレポートのポイント

* 製品タイプ別: 2024年にはハーブ系栄養補助食品が市場シェアの39.89%を占め、最も大きな割合を占めました。一方、ハーブ系機能性食品・飲料は2030年までに10.12%のCAGRで拡大すると予測されています。

* 原料別: 2024年には葉が市場規模の34.66%を占めました。花・樹皮は2030年までに10.23%のCAGRで成長すると見込まれています。

* 形態別: 2024年には錠剤・カプセルが収益シェアの46.23%を占めました。ソフトジェルとグミは2030年までに9.67%のCAGRで先行すると予測されています。

* 流通チャネル別: 2024年には病院・小売薬局が市場規模の42.31%を維持しました。Eコマースは2030年に向けて11.35%のCAGRで成長しています。

* 薬用植物タイプ別: 2024年にはウコンが26.78%のシェアを占めました。高麗人参は予測期間中に9.24%のCAGRで最も速い成長を記録しています。

* 地域別: 2024年には北米が収益シェアの34.56%を占め、最大の市場となりました。アジア太平洋地域は2030年までに10.27%のCAGRで拡大すると予測されています。

# グローバル生薬製品市場のトレンドと洞察

市場の推進要因

生薬製品市場の成長を牽引する主な要因は以下の通りです。

1. 消費者による自然な市販薬(OTC医薬品)へのシフト(CAGRへの影響度: +1.2%):

2023年の世界販売データは、経済的な不確実性の中でも植物由来サプリメントの堅調な成長を示しており、予防的ウェルネスを求めるあらゆる年齢層からの持続的な需要を浮き彫りにしています。サイリウムやビートなどの成分に対する科学的検証の拡大は、購入者の信頼を強化しています。欧州の消費者行動もこのトレンドを反映しており、規制構造は伝統的な知識を制限することなく、エビデンスに基づいた主張を奨励しています。この継続的な行動の変化が生薬製品市場の着実な拡大を支えています。

2. 進歩的な規制当局による市場投入期間の短縮(CAGRへの影響度: +0.8%):

2024年の新しい栄養補助食品成分通知(NDI)ガイダンスの改訂により、企業はマスターファイルを参照できるようになり、開発サイクルが最大2年間短縮されました。中国の伝統的な漢方薬規制科学イニシアチブは、AIを活用して書類審査を迅速化し、小規模なイノベーターに機会を広げています。FDAにおけるリソースの制約が検査を遅らせる可能性はあるものの、全体的な規制の明確化が生薬製品市場を後押しし続けています。

3. EコマースとDirect-to-Consumer(DTC)栄養補助食品ブランドの急速な普及(CAGRへの影響度: +1.1%):

デジタルプラットフォームは、ブランドにグローバルなリーチを与え、顧客獲得コストを削減し、AI分析を通じてパーソナライズされた推奨を可能にします。透明性の高いサプライチェーンダッシュボードは、純度に関する購入者の不安を解消し、信頼を築く上で重要な要素となっています。ASEANの規制調和は越境貿易をさらに加速させ、オンライン販売量を増加させ、生薬製品市場の成長軌道を維持しています。

4. AI駆動型プラットフォームによる植物化学データベースのマイニングと薬物相互作用の予測(CAGRへの影響度: +0.7%):

大規模言語モデルは14,000以上の植物プロファイルをカタログ化し、発見サイクルを劇的に短縮しています。機械学習ツールは代謝経路の競合も特定し、臨床試験のリスクを低減し、医師の信頼を高めています。これにより得られるデータの精度は、治療法の採用を広げ、生薬製品市場の浸透を深めています。

5. スポーツ栄養飲料におけるアダプトゲン(適応促進物質)の採用(CAGRへの影響度: +0.9%):

北米、EU、アジア太平洋地域の都市部を中心に、スポーツ栄養飲料にアダプトゲンが取り入れられる傾向が強まっています。

6. 発酵ベースの医薬品グレード生産(CAGRへの影響度: +0.6%):

北米、EU、日本を中心に、発酵技術を用いた医薬品グレードの生産が進んでいます。

市場の阻害要因

生薬製品市場の成長を抑制する主な要因は以下の通りです。

1. 原材料の不正混入と供給ショック(CAGRへの影響度: -1.4%):

ビルベリー、クランベリー、ノコギリヤシなどの経済的な不正混入は、ブランドの評判を損ない、DNAバーコーディングによる真正性確認への投資を余儀なくさせています。気候変動の不安定さは収穫をさらに混乱させ、生薬製品市場全体でマージンを圧迫する価格高騰を引き起こしています。

2. 断片的なグローバル規制フレームワーク(CAGRへの影響度: -0.9%):

重金属の制限や分類規則の相違により、企業は複数の書類を作成する必要があり、コンプライアンスコストが増大しています。中小企業は特に苦戦し、製品の市場投入が遅れ、生薬製品市場の成長率を抑制しています。

3. 気候変動による野生植物種の損失(CAGRへの影響度: -0.7%):

世界中の生物多様性ホットスポットで、気候変動が野生植物種の損失を引き起こし、長期的な供給リスクとなっています。

4. 合成生物学由来の活性物質による代替(CAGRへの影響度: -0.5%):

北米、EU、一部のアジア太平洋地域では、合成生物学によって生成された活性物質が、生薬製品の代替品として登場し、長期的な脅威となっています。

# セグメント分析

製品タイプ別: 機能性食品・飲料が伝統的なサプリメントを上回る成長

2024年にはハーブ系栄養補助食品が市場シェアの39.89%を占め、カプセルや錠剤に対する消費者の成熟した信頼を反映しています。一方、機能性食品・飲料は、消費者が植物由来成分を個別の錠剤摂取ではなく、日常の食生活に取り入れる傾向にあるため、2030年までに10.12%のCAGRで成長すると予測されています。スポーツ栄養ブランドは現在、アシュワガンダ、冬虫夏草、ロディオラなどを水分補給飲料にブレンドし、合成刺激剤の代替としています。この変化は使用機会を拡大し、小売業者にすぐに消費できる形態の製品により多くの棚スペースを割り当てるよう促しています。

発酵技術や精密抽出技術は、生理活性成分の含有量を安定させ、メーカーが口当たりの良い製品で一貫した投与量を約束することを可能にしています。これらの進歩は、酵母でアルテピリンCなどの主要化合物を生産することで原材料不足を緩和し、供給の安定性を高めています。高いマージン獲得の可能性はマーケティング費用を増加させ、消費者のリーチを広げ、機能性食品が生薬製品市場の将来の拡大の主要な原動力としての役割を強化しています。

原料別: 花・樹皮がプレミアムな効能で葉を上回る

2024年には、確立された緑茶やイチョウのパイプラインにより、葉が市場規模の34.66%を占めました。しかし、花や樹皮は、アントシアニン、サリシン、プロアントシアニジンなどの高密度な成分を含み、特定の効能が評価されているため、現在10.23%の最も高いCAGRで成長しています。限られた収穫期間と専門的な加工がプレミアム価格を支え、中程度の量でも収益を向上させています。

強化された抽出装置は、繊細な花や木の基質から成分を抽出し、持続可能性認証は倫理的な調達について購入者を安心させます。ブランドは、テロワール(生育地の特性)や季節の物語を強調することで、高価格を正当化しています。消費者がニッチな生理活性物質を求めるにつれて、需要はかつて二次的であったこれらの植物部位へと移行し、サプライチェーンを多様化させ、生薬製品市場の平均販売価格を上昇させています。

形態別: ソフトジェルとグミが利便性の期待を再形成

2024年には、効率的な製造ツールと広範な認知度により、錠剤とカプセルが46.23%のシェアを占めました。ソフトジェルとグミは、より良い味、飲みやすさ、親油性活性物質の吸収性の向上により、9.67%のCAGRで成長しています。若い購入者はグミをスナックに近いものと見なし、リピート購入を促進しています。

製剤開発者は、加工デンプンや低GI甘味料を使用することで糖分を抑え、健康志向の層へのアピールを広げています。ソフトジェル製造業者は、風味を変えることなくバイオアベイラビリティを高める最適化された脂質キャリアを活用しています。これらの革新は、コンプライアンス率を高め、ブランドロイヤルティを向上させ、新しい形態が生薬製品市場の軌道に大きな影響を与える位置付けとなっています。

流通チャネル別: Eコマースが実店舗薬局よりも速く拡大

2024年には、病院・小売薬局が薬剤師の指導と規制された保管環境の恩恵を受け、42.31%の収益シェアを維持しました。しかし、オンラインプラットフォームは、玄関先配送、ダイナミックプライシング、無限の品揃えの強みにより、11.35%のCAGRで急速に成長しています。

AI駆動型のレコメンデーションエンジンは、健康データを解析することでパーソナライズされたバンドルを提供し、バスケットサイズとリピート注文率を向上させています。ASEANのEコマース調和は、よりシンプルな通関手続きによる越境出荷を可能にし、小規模ブランドに新たな市場を開拓しています。透明性の高い調達ダッシュボードは不正混入の懸念を払拭し、デジタルチャネルが生薬製品市場における重要な成長レバーとしての地位を確立しています。

薬用植物タイプ別: 高麗人参の革新がウコンのリードを縮める

2024年の売上高の26.78%をウコンが占め、クルクミンの抗炎症作用に関する広範な臨床的証拠に支えられています。一方、高麗人参(Panax ginseng)のゲノム解読は、新しいサポニン経路を解き放ち、ウコンの優位性に挑戦する9.24%のCAGRを推進しています。希少なジンセノサイドは、認知機能、代謝、腸脳軸の適応症をターゲットとし、臨床的関心を広げています。

精密発酵と高度な抽出技術は、これらの希少な活性物質の収量を増加させ、コスト障壁を低減しています。マーケティングキャンペーンは、何世紀にもわたる伝統と現代科学の両方を強調し、伝統を重んじる消費者とエビデンスを求める消費者の両方を惹きつけています。その結果、薬用植物ミックス内の競争が激化し、生薬製品市場全体の将来の収益分配を再形成しています。

# 地域分析

北米:

2024年には、生薬製品市場の収益の34.56%を北米が生み出しました。これは、透明性の高い規制フレームワークと高い裁量支出の恩恵を受けています。FDAの更新されたガイダンスは官僚的な摩擦を減らし、イノベーションを誘致しています。消費者は、2023年に売上が108%増加したビートのような、エビデンスに基づいた植物由来製品をますます選択しています。

アジア太平洋:

アジア太平洋地域は、伝統医療を国家医療システムに統合する政府のイニシアチブに牽引され、2030年までに10.27%の最も速いCAGRを達成すると予測されています。中国の民族医療政策とインドの拡大された栄養補助食品規則は、スタートアップ企業と多国籍企業の両方に肥沃な土壌を生み出しています。日本の人口高齢化は、認知機能と関節サポート製剤の需要を強め、東南アジアの生物多様性は原材料の調達を支えています。

ヨーロッパ:

ヨーロッパは、伝統的な使用と安全性文書のバランスをとる指令2004/24/ECの下で着実な成長を維持しています。ドイツの自然療法文化が地域の需要を支え、英国はブレグジット後の再編にもかかわらず関連性を維持しています。中東およびアフリカの新興市場は潜在力を示していますが、生薬製品市場への完全な参加を可能にするためには、インフラと規制のギャップを埋める必要があります。

# 競合状況

生薬製品市場は依然として適度に断片化されており、多国籍の既存企業、地域の専門企業、機敏なデジタルネイティブ企業がシェアを争っています。主要企業は、原材料を確保するための垂直統合を追求し、AI駆動型の研究開発ツールを展開して薬物相互作用を予測し、コンプライアンスに準拠した製剤の市場投入までの時間を短縮しています。

ブロックチェーンシステムは、農場からボトルまでの来歴を文書化し、広範な不正混入の懸念の中でプレミアムブランドを差別化しています。バイオテクノロジー企業と伝統医療企業のパートナーシップは、希少な活性物質の発酵ベースの生産を加速させており、これはバイオエンジニアリング酵母によるアルテピリンCの10倍の収量増加に代表されます。

Direct-to-Consumer(DTC)のディスラプターは、インフルエンサーマーケティング、サブスクリプションロジスティクス、パーソナライズされたクイズエンジンを活用して、若い層を獲得しています。成分サプライヤーが製剤専門企業を買収する形で統合が続いており、RoquetteによるIFF Pharma Solutionsの買収合意は、植物由来の剤形に不可欠な賦形剤の能力を強化する例として挙げられます。持続的な技術投資と戦略的提携が、生薬製品市場で競合他社を凌駕しようとする企業にとっての戦略を定義しています。

生薬製品業界の主要企業(順不同)

* Schwabe Group

* Tsumura & Co

* Himalaya Global Holdings

* Blackmores Ltd

* Nature’s Bounty

# 最近の業界動向

* 2025年3月: RoquetteはIFF Pharma Solutionsの買収を完了し、植物由来製剤向けの賦形剤ポートフォリオを拡大しました。

* 2025年2月: インド国立アーユルヴェーダ研究所は、化学物質を含まないスキンケアを促進する化粧品ラインを発表しました。

* 2024年11月: 神戸大学の研究者は、バイオエンジニアリング酵母を使用してアルテピリンCの生産量を10倍に増加させ、プロポリス由来化合物の供給制約を緩和しました。

本レポートは、世界のハーバル医薬品市場に関する詳細な分析を提供しています。

エグゼクティブサマリーと主要な調査結果

2025年における世界のハーバル医薬品市場規模は1,557.7億米ドルに達し、2030年までには年平均成長率(CAGR)7.58%で成長すると予測されています。製品タイプ別では、ハーバル栄養補助食品が2024年に39.89%の市場シェアを占め、市場を牽引しています。地域別では、アジア太平洋地域が伝統医療の公衆衛生システムへの統合と中間層のウェルネス支出増加を背景に、10.27%のCAGRで最も急速な成長を遂げています。

市場の状況

市場の成長を促進する主要因としては、消費者の間で天然・植物由来のOTC医薬品への移行が進んでいる点が挙げられます。また、規制当局による承認プロセスの迅速化、EコマースおよびD2C(Direct-to-Consumer)栄養補助食品ブランドの急速な普及も重要な推進力です。さらに、AIを活用したプラットフォームによる植物化学データベースの解析やハーブと薬物の相互作用予測、スポーツ栄養・機能性食品企業によるアダプトゲン(適応促進物質)の機能性飲料への配合、発酵ベースのバイオ製造による一貫した医薬品グレードの植物化学物質の生産も市場拡大に寄与しています。

一方で、市場の成長を阻害する要因も存在します。原材料の不正混入や供給ショック、世界的に断片化された規制枠組み、気候変動による野生薬用植物種の減少などが挙げられます。また、合成生物学プラットフォームが微生物細胞工場でバイオ同一の植物活性物質を生産する可能性も、将来的な脅威となり得ます。

本レポートでは、バリューチェーン分析、規制環境、技術展望、ポーターのファイブフォース分析(サプライヤーとバイヤーの交渉力、新規参入の脅威、代替品の脅威、競争の激しさ)を通じて、市場の包括的な理解を深めています。

市場規模と成長予測

市場は多角的に分析されており、以下のセグメント別に詳細な市場規模と成長予測が提供されています。

* 製品タイプ別: ハーバル医薬品、ハーバル栄養補助食品、ハーバル機能性食品・飲料、ハーバル化粧品・パーソナルケア。

* 供給源(植物部位)別: 葉、根・根茎、全草、果実・種子、花・樹皮。

* 形態別: 錠剤・カプセル、粉末・顆粒、液体抽出物・シロップ、お茶・煎剤、ソフトジェル・グミ、外用薬・軟膏。

* 流通チャネル別: 病院・薬局、オンライン/Eコマース、専門店、ハイパーマーケット・スーパーマーケット。

* 薬用植物の種類別: アロエベラ、エキナセア、ターメリック(ウコン)、ジンセン(高麗人参)、ジンジャー(生姜)、ガーリック(ニンニク)、その他。

* 地域別: 北米(米国、カナダ、メキシコ)、欧州(ドイツ、英国、フランス、イタリア、スペイン、その他欧州)、アジア太平洋(中国、日本、インド、オーストラリア、韓国、その他アジア太平洋)、中東・アフリカ(GCC、南アフリカ、その他中東・アフリカ)、南米(ブラジル、アルゼンチン、その他南米)。

競争環境

競争環境については、市場集中度、市場シェア分析に加え、Schwabe Group、Tsumura & Co.、Himalaya Global Holdings、Blackmores Ltd、Nature’s Bountyなど、主要20社以上の企業プロファイルが掲載されており、各社の概要、主要セグメント、財務情報、戦略、製品・サービス、最近の動向が網羅されています。

市場機会と将来展望

さらに、市場の機会と将来展望、未開拓分野や満たされていないニーズの評価についても言及されており、市場の潜在的な成長領域が示されています。

この包括的なレポートは、世界のハーバル医薬品市場の現状と将来の動向を理解するための貴重な情報源となるでしょう。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 市場の推進要因

- 4.2.1 世界中の消費者が天然の植物由来OTC医薬品に移行

- 4.2.2 進歩的な規制当局が発売期間を短縮

- 4.2.3 EコマースとD2Cニュートラシューティカルブランドの急速な浸透

- 4.2.4 AI駆動型プラットフォームが植物化学物質データベースをマイニングし、ハーブと薬物の相互作用を予測

- 4.2.5 スポーツ栄養および機能性食品企業がパフォーマンス飲料にアダプトゲンを配合

- 4.2.6 発酵ベースのバイオ製造により、一貫した医薬品グレードの植物化学物質が生産可能に

- 4.3 市場の阻害要因

- 4.3.1 原材料の混入&供給ショック

- 4.3.2 分断されたグローバルな規制枠組み

- 4.3.3 気候変動による野生薬用植物種の損失

- 4.3.4 新興の合成生物学プラットフォームは、微生物細胞工場で生体同一の植物活性物質を生産可能

- 4.4 バリュー/サプライチェーン分析

- 4.5 規制状況

- 4.6 テクノロジー展望

- 4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

5. 市場規模と成長予測(金額-米ドル)

- 5.1 製品タイプ別

- 5.1.1 ハーバル医薬品

- 5.1.2 ハーバル栄養補助食品

- 5.1.3 ハーバル機能性食品&飲料

- 5.1.4 ハーバル化粧品&パーソナルケア

- 5.2 原料別(植物部位)

- 5.2.1 葉

- 5.2.2 根&根茎

- 5.2.3 全草

- 5.2.4 果実&種子

- 5.2.5 花&樹皮

- 5.3 形態別

- 5.3.1 錠剤&カプセル

- 5.3.2 粉末&顆粒

- 5.3.3 液体抽出物&シロップ

- 5.3.4 茶&煎剤

- 5.3.5 ソフトジェル&グミ

- 5.3.6 外用剤&軟膏

- 5.4 流通チャネル別

- 5.4.1 病院&小売薬局

- 5.4.2 オンライン / Eコマース

- 5.4.3 専門店

- 5.4.4 ハイパーマーケット&スーパーマーケット

- 5.5 薬用植物タイプ別

- 5.5.1 アロエベラ

- 5.5.2 エキナセア

- 5.5.3 ターメリック(ウコン)

- 5.5.4 人参

- 5.5.5 生姜

- 5.5.6 ニンニク

- 5.5.7 その他

- 5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 欧州

- 5.6.2.1 ドイツ

- 5.6.2.2 英国

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 スペイン

- 5.6.2.6 その他の欧州

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 インド

- 5.6.3.4 オーストラリア

- 5.6.3.5 韓国

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 中東およびアフリカ

- 5.6.4.1 GCC

- 5.6.4.2 南アフリカ

- 5.6.4.3 その他の中東およびアフリカ

- 5.6.5 南米

- 5.6.5.1 ブラジル

- 5.6.5.2 アルゼンチン

- 5.6.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 市場シェア分析

- 6.3 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.3.1 Schwabe Group

- 6.3.2 Tsumura & Co.

- 6.3.3 Himalaya Global Holdings

- 6.3.4 Blackmores Ltd

- 6.3.5 Nature’s Bounty (The Bountiful Co.)

- 6.3.6 Arkopharma SA

- 6.3.7 Bayer AG (Bionorica)

- 6.3.8 Ricola AG

- 6.3.9 Jarrow Formulas

- 6.3.10 Pharmavite LLC

- 6.3.11 Madaus GmbH

- 6.3.12 Dabur India Ltd

- 6.3.13 Tongrentang Group

- 6.3.14 Weleda AG

- 6.3.15 Gaia Herbs

- 6.3.16 Herb Pharm

- 6.3.17 Bio-Botanica Inc.

- 6.3.18 Zand Herbal

- 6.3.19 Twinlab Corp.

- 6.3.20 Nature’s Way Products

- 6.3.21 Sun Ten Pharmaceutical

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

植物性医薬品とは、植物由来の成分を有効成分として含有する医薬品の総称でございます。古くから世界各地の伝統医学において用いられてきた植物の薬効が、現代科学によって解明され、医薬品として開発・利用されるようになったもので、天然物医薬品の一種として重要な位置を占めております。合成医薬品とは異なり、植物が持つ複雑な化学構造や多様な生理活性作用が、医薬品としてのユニークな特性をもたらすことが期待されています。

植物性医薬品には、主に以下の種類がございます。一つ目は、複数の生薬を組み合わせた伝統的な処方に基づく「生薬・漢方薬」でございます。これらは、日本の漢方医学や中国の中医学において長年にわたり経験的に用いられてきたもので、葛根湯や大建中湯などが代表的です。複数の成分が複合的に作用することで、単一成分では得られない効果を発揮すると考えられています。二つ目は、植物から特定の有効成分を抽出し、精製して得られる「単一成分抽出医薬品」でございます。例えば、抗がん剤として知られるパクリタキセル(イチイ由来)、鎮痛剤のモルヒネ(ケシ由来)、強心剤のジゴキシン(ジギタリス由来)、抗マラリア薬のアルテミシニン(クソニンジン由来)などがこれに該当します。これらは、有効成分が特定され、その作用機序が科学的に解明されている点が特徴です。三つ目は、近年注目されている「植物由来バイオ医薬品」でございます。これは、遺伝子組み換え技術を用いて植物体内でワクチンや抗体などのタンパク質医薬品を生産するもので、植物工場などで安定的に大量生産する技術開発が進められています。

植物性医薬品の用途は非常に多岐にわたります。がん治療においては、パクリタキセルやビンクリスチン、ポドフィロトキシン誘導体などが広く用いられております。感染症治療では、アルテミシニンがマラリア治療に革命をもたらし、一部の植物成分には抗菌・抗ウイルス作用も確認されています。心血管疾患に対しては、ジゴキシンが心不全治療に、神経系疾患に対してはモルヒネが強力な鎮痛剤として、またガランタミンがアルツハイマー病治療薬として利用されています。その他にも、炎症性疾患、消化器疾患、呼吸器疾患、免疫疾患など、幅広い領域で植物性医薬品やその成分が活用されており、鎮静、利尿、抗酸化作用など、その薬理作用は多岐にわたります。

植物性医薬品の開発には、様々な関連技術が不可欠でございます。まず、膨大な植物資源の中から有効成分を効率的に見つけ出すための「スクリーニング技術」が挙げられます。ハイスループットスクリーニングやAIを活用したデータ解析などが進化しています。次に、目的の成分を植物体から分離・精製するための「抽出・精製技術」が重要です。超臨界流体抽出、各種クロマトグラフィー、膜分離技術などにより、高純度の有効成分を得ることが可能になっています。抽出された成分の化学構造を特定する「構造解析技術」(NMR、質量分析など)も欠かせません。さらに、天然物から得られたリード化合物を基に、より効果的で安定性の高い誘導体を創出する「合成・半合成技術」も発展しています。また、遺伝子組み換え技術を用いた「バイオテクノロジー」は、植物工場での有効成分生産や細胞培養による生産を可能にし、安定供給と品質向上に貢献しています。最終的に、医薬品としての品質を保証するためには、栽培条件、収穫、加工、成分分析に至るまでの厳格な「品質管理・標準化技術」が不可欠でございます。

市場背景としましては、近年、伝統医療の科学的根拠の解明と現代医療への統合が進む中で、漢方薬や生薬の再評価が進んでおります。また、合成医薬品の新薬開発が難航し、副作用や耐性菌問題などが顕在化する中で、多様な作用機序を持つ天然物への関心が高まっています。特にアジア圏では伝統的な植物性医薬品の需要が根強く、欧米でも代替医療や機能性食品としての注目度が増しております。しかしながら、植物性医薬品の開発・供給には課題もございます。例えば、植物の生育は天候や土壌に左右されるため、有効成分の含有量や品質にばらつきが生じやすく、安定供給が難しい場合があります。また、生物多様性条約や名古屋議定書に代表されるように、遺伝資源へのアクセスと利益配分に関する国際的な規制が強化されており、知的財産権の確保も重要な課題となっております。

将来展望としましては、植物性医薬品はさらなる発展が期待されております。複雑な作用機序を持つ植物由来成分は、複数の要因が絡み合う多因子疾患(がん、生活習慣病、神経変性疾患など)に対する新たな治療選択肢となる可能性を秘めています。また、未病や予防医療の観点からも、健康維持や疾患予防に貢献する植物成分の探索と応用が進むでしょう。生産面では、植物工場や細胞培養技術のさらなる進化により、気候変動に左右されない安定的な有効成分の供給と、環境負荷の低減が実現されると期待されています。さらに、AIやデータサイエンスの活用により、膨大な植物情報から有効成分を効率的に探索し、その作用機序を詳細に解明する研究が加速するでしょう。既存の植物性医薬品の新たな効能を発見するドラッグリポジショニングも有望なアプローチです。国際的な協力体制のもと、生物多様性の保全と医薬品開発の両立を図りながら、人類の健康増進に貢献する植物性医薬品の可能性は無限大でございます。