ヘキサン市場 規模・シェア分析:成長トレンドと予測 (2025-2030年)

ヘキサン市場レポートは、業界をタイプ(n-ヘキサン、イソヘキサン、ネオヘキサン)、グレード(ポリマーグレード、食品グレード、その他のグレード)、用途(工業用溶剤、食用油抽出剤、洗浄および脱脂、その他の用途(測温流体、農薬、燃料添加剤、接着剤およびシーラント))、および地域(アジア太平洋、北米、ヨーロッパ、南米、中東およびアフリカ)に分類しています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

ヘキサン市場の概要と将来予測に関する詳細な分析を以下にまとめました。

# ヘキサン市場の概要と予測(2025年~2030年)

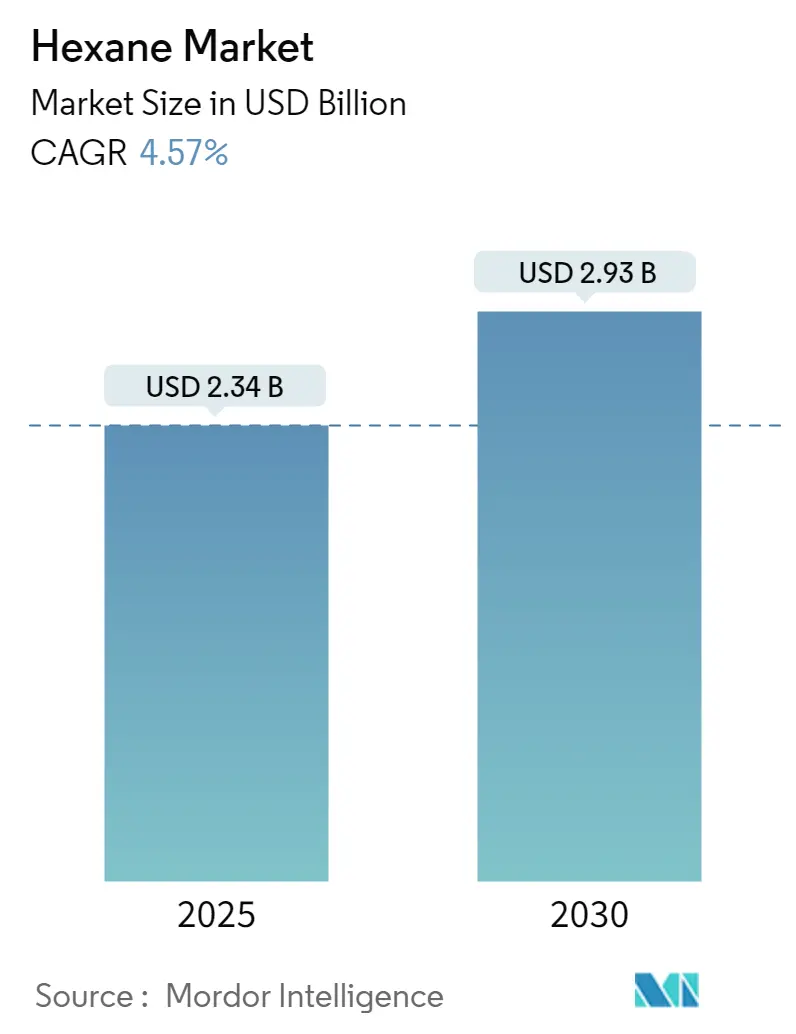

ヘキサン市場は、2025年には23.4億米ドルと推定され、2030年には29.3億米ドルに達すると予測されており、予測期間(2025年~2030年)における年平均成長率(CAGR)は4.57%と見込まれています。この市場は中程度の集中度を示し、アジア太平洋地域が最大の市場であり、最も急速に成長する地域でもあります。主要なプレーヤーとしては、Sinopec、Shell、JunYuan Petroleum Group、Liaoning Yufeng Chemical Co.、Rompetrol-Rafinareなどが挙げられます。

# 市場の全体像と主要な動向

ヘキサン産業は、原油精製、石油化学製品生産、および様々な最終用途アプリケーションの相互関連するダイナミクスに影響される複雑なグローバルサプライチェーンネットワーク内で運営されています。石油化学部門では、主要市場で大規模な投資と協力が見られ、例えば、TotalとSaudi Aramcoは50億米ドルの石油化学コンプレックス建設に合意し、Saudi AramcoとSABICは原油を化学品に転換する200億米ドルのプロジェクトを開始しました。これらの動きは、統合された石油化学事業と付加価値製品への広範な業界シフトを示唆しています。

製造分野では、ヘキサン生産プロセスの技術進歩と効率改善が進んでいます。企業は、様々な用途における厳格な業界要件を満たすため、高純度グレードのヘキサン開発に注力しています。ヘキサンの主要な消費者である世界の植物油生産部門は、2020/21年には2億906万メトリックトンに達するなど堅調な成長を示しており、抽出プロセスにおけるヘキサンの持続的な需要を裏付けています。

最終用途産業のダイナミクスも大きく変化しており、特に繊維および医薬品分野で顕著です。中国が新疆を繊維製造拠点として開発するために80億米ドルを投資し、2030年までに国内最大の繊維生産拠点とする計画は、ヘキサンの産業用途基盤の拡大を例示しています。医薬品産業も重要な成長ドライバーとして浮上しており、医薬品製造プロセスや研究用途における高純度ヘキサンの需要が増加しています。

地域市場の動向を見ると、アジア太平洋地域が世界のヘキサン市場において支配的な勢力として台頭しています。この地域の成長は、急速な工業化、製造能力の拡大、および最終用途産業への投資増加に支えられています。主要な塗料・コーティング剤メーカーもこの地域で大規模な拡張計画を発表しており、Nippon Paintsが中国の咸寧にある生産施設をアップグレードし、PPG Industriesが6億2000万人民元を投じて華南の研究開発・生産拠点を開発していることなどが、この地域のヘキサン市場における重要性の高まりを示しています。

# 主要な市場推進要因

1. 食用油抽出からの需要増加:

精製油とその健康への影響に対する消費者の意識の高まりが、ヘキサンを用いた効率的な油抽出プロセスへの大きな需要を牽引しています。ヘキサンは、石油エーテルや酢酸エチルなどの代替品と比較して、種子や野菜から油を抽出する際に優れた能力を発揮します。植物油を溶解・混合する強力な能力と、タンパク質、糖分、その他の物質を損なわない選択的な性質により、食用油抽出に最適な選択肢となっています。米国農務省の最新データによると、世界の植物油生産量は2023-2024年に約2億2285万メトリックトンに達し、大豆油が2022年に世界で最も消費された品種(6168万トン)となりました。健康志向の高まりと、健康的な食品に対するプレミアム価格を支払う意欲が、効率的に抽出された食用油の需要をさらに加速させています。

2. その他の推進要因:

自動車産業と建設産業の拡大も、ヘキサン需要の重要な推進要因となっています。特に、塗料、コーティング剤、接着剤の溶剤としての用途が挙げられます。中国の自動車生産台数は2023年に3016万966台に達し、前年比11.6%増加しました。この堅調な成長は、自動車用塗料、コーティング剤、接着剤に使用されるヘキサンベース製品の需要を直接的に押し上げています。建設産業の着実な成長も、塗料、コーティング剤、接着剤用途での広範な使用を通じてヘキサン需要に大きく貢献しています。ヘキサンは、工業用途における洗浄剤および脱脂剤としての有効性、ならびに接着剤およびシーラントの配合における役割により、建設関連製品に不可欠な成分となっています。その多用途性は、繊維製造、ゴム生産、医薬品プロセスにおける工業用溶剤としての特性が高く評価されています。

# セグメント分析

タイプ別

* n-ヘキサン: 2024年にはヘキサン市場全体の約75%を占め、支配的なセグメントです。大豆、綿実、菜種、亜麻、マスタードシード、ピーナッツ、サフラワーシード、コーン胚芽などの食用油抽出に広く利用されています。高い油回収能力、低い溶剤損失、運用コストの削減、抽出油中の沈殿物の最小化といった優れた利点により、工業用途で好まれています。また、繊維製造、靴・皮革製造、家具製造における洗浄剤、印刷業界における洗浄剤およびインク成分としても有効です。医薬品製造からの需要増加や、ポリオレフィン、エラストマー、合成ゴムの製造における原材料としての使用により、2024年から2029年の予測期間で約4%と最も高い成長率を経験しています。

* その他のセグメント(イソヘキサン、ネオヘキサン): イソヘキサン(2-メチルペンタン)は、製造プロセス溶剤、金属加工、コーティング剤など、様々な工業用途で重要な成分となっています。従来の溶剤と比較して毒性が低いため、消費者向け用途で特に魅力的です。一方、ネオヘキサン(2,2-ジメチルブタン)は、航空燃料分野で重要なニッチ市場を確立しており、その高オクタン価特性と特殊燃料における多用途性により、出力向上に不可欠です。

グレード別

* 工業用グレード: 2024年には市場収益全体の約49%を占め、世界のヘキサン市場を支配しています。塗料・コーティング剤、医薬品、接着剤製造など、複数の産業で広く利用されています。特に履物産業では、靴底の接着や洗浄用途におけるヘキサン製接着剤の重要な成分として評価されています。試薬、腐食防止剤、乾燥剤としての広範な使用も、このセグメントの成長を後押ししています。自動車産業における脱脂用途や、建設部門における塗料・コーティング剤の需要増加により、2024年から2029年にかけて約4%と最も速い成長率で拡大すると予測されています。

* その他のセグメント(食品グレード、その他のグレード): 食品グレードヘキサンは、大豆、トウモロコシ、ピーナッツなどの様々な原料からの食用油抽出に広く利用されており、その高い純度レベルは食品加工用途に特に適しています。その他のグレードには、ポリマーグレードと医薬品グレードのヘキサンが含まれ、医薬品およびポリマー産業における特殊な用途に対応しています。

用途別

* 食用油抽出剤: 2024年には市場シェア全体の約39%を占め、世界のヘキサン市場を支配し続けています。植物油を溶解・混合する強力な能力を持ちながら、タンパク質、糖分、その他の物質を損なわないというヘキサンの優れた油抽出能力が、このセグメントの優位性の主な要因です。大豆、パーム油、菜種油、ひまわり油、ピーナッツ、綿実など、様々な原料からの油抽出に有効です。常圧下で約69℃という低い沸点を持つため、効率的な油抽出と溶剤回収が可能です。その選択的な性質と、油を抽出しながら野菜の栄養素含有量を維持する能力により、食用油産業における溶剤抽出の普遍的に受け入れられた化学物質となっています。

* 工業用溶剤: 医薬品、塗料・コーティング剤、石油化学製品など、様々な産業にわたる用途を持つヘキサン市場の重要な部分を占めています。強力な有機溶剤としてのヘキサンの優れた特性が、商業用潤滑剤や水置換スプレーの製造に特に価値をもたらし、このセグメントの成長を牽引しています。ポリマー製造における反応媒体、医薬品製造、アルコール変性剤、実験室試薬としての多用途性も、このセグメントの拡大を支えています。

* その他のセグメント(洗浄・脱脂、接着剤・シーラント、その他の用途): 洗浄・脱脂セグメントは、繊維製造、自動車ブレーキ修理、家具製造産業で重要な役割を果たしており、ヘキサンの分子分解能力が理想的な工業用洗浄剤となっています。接着剤・シーラントセグメントは、靴製造、皮革加工、様々な工業用接着剤用途でヘキサンの特性を利用しています。その他の用途には、低温温度計の測温流体、農業化学成分、燃料添加剤としてのヘキサンの使用が含まれ、この化学化合物の様々な工業用途における多用途性を示しています。

# 地域別市場分析

* アジア太平洋地域: 食用油抽出、工業用溶剤、医薬品用途など、様々な最終用途産業における堅調な成長に牽引され、世界のヘキサン市場において支配的な勢力となっています。中国、インド、日本、韓国に主要な製造拠点があり、インフラと産業開発に多大な投資が行われています。

* 中国: アジア太平洋地域のヘキサン市場の原動力であり、地域市場シェアの約60%を占めています。食用油加工、医薬品、接着剤製造などの分野における大規模な産業基盤に支えられています。

* インド: アジア太平洋地域で最も急速に成長している市場であり、2024年から2029年の間に約5%の成長率が予測されています。急速な工業化、食品加工部門の拡大、医薬品産業の成長がこの成長の主要な推進要因です。

* 北米: 成熟した確立された構造を示し、高度な技術能力と厳格な規制枠組みが特徴です。医薬品、工業用溶剤、油抽出部門からの大きな需要が市場を牽引しています。

* 米国: 北米のヘキサン市場を支配しており、地域市場シェアの約82%を占めています。堅調な医薬品産業、広範な化学製造インフラ、食用油加工部門からの大きな需要が、そのリーダーシップを強化しています。

* メキシコ: 北米で最も急速に成長している市場であり、2024年から2029年の間に約4%の成長率が予測されています。産業基盤の拡大、化学製造への投資増加、食品加工部門からの需要増加がこの成長を牽引しています。

* ヨーロッパ: 洗練された産業インフラと持続可能な慣行への強い焦点が特徴です。ドイツ、英国、フランス、イタリアなどの主要市場が全体的な市場ダイナミクスに大きく貢献しています。

* ドイツ: 堅調な化学産業と強力な製造基盤に支えられ、ヨーロッパ最大のヘキサン市場としての地位を維持しています。

* フランス: 化学製造への投資増加と様々な最終用途産業からの需要増加に牽引され、ヨーロッパで最も急速に成長している市場として浮上しています。

* 南米: ブラジルとアルゼンチンがこの地域の主要市場として、大きな成長の可能性を示しています。ブラジルは、広範な食用油加工産業と成長する化学製造部門に牽引され、南米で最大かつ最も急速に成長している市場です。

* 中東・アフリカ: サウジアラビアと南アフリカがこの地域の主要市場として、有望な成長の可能性を示しています。サウジアラビアは、強力な石油化学産業と製造能力を活用して最大の市場としての地位を維持しており、南アフリカは成長率でリードしています。

# 競争環境

世界のヘキサン市場には、Sinopec、Shell、JunYuan Petroleum Group、Liaoning Yufeng Chemical Co.、Rompetrol-Rafinareなどの著名なプレーヤーが存在し、様々な戦略的イニシアチブを通じて業界をリードしています。企業は、生産能力の拡大、運用効率と製品品質向上のための先進技術の導入に注力しています。医薬品や食品産業などの特定の用途向けに、特殊グレードのヘキサンを開発するための研究開発投資も行われています。

ヘキサン市場は、グローバルな石油化学コングロマリットと地域スペシャリストが混在する断片化された構造を示しています。主要な石油・ガス会社は、原油精製からヘキサン生産までの統合された事業を通じて市場を支配しており、専門の化学メーカーは特定のグレードと用途に焦点を当てています。市場は地域によって統合のレベルが異なり、アジア太平洋地域は多数の地元メーカーの存在によりより断片化された状況を示し、ヨーロッパと北米は確立されたプレーヤーにより高い統合レベルを示しています。

ヘキサン市場での成功は、運用効率と環境持続可能性のバランスを取りながら、進化する顧客要件を満たす企業の能力にますます依存しています。既存のプレーヤーは、環境に優しい生産プロセスの開発と、特殊用途向けの高純度グレードを含む製品ポートフォリオの拡大に注力しています。市場リーダーは、生産プロセスの最適化と品質管理の強化のために、デジタル技術と自動化に投資しています。また、企業は安定した原材料供給を確保し、コスト競争力を維持するために、後方統合を強化しています。新規参入企業や小規模プレーヤーにとっての成功は、ニッチ市場セグメントを特定してサービスを提供し、強力な顧客関係を構築することにかかっています。

# 最近の業界動向

2022年3月、Phillips 66はPhillips 66 Partnersとの合併を発表しました。この合併により、Phillips 66は、Phillips 66およびその関連会社がすでに所有していないPSXPのすべての有限パートナーシップ持分を取得しました。

このレポートは、ヘキサン市場の現状と将来の展望を理解するための包括的な情報を提供しています。

このレポートは、主に原油精製から生産される揮発性有機化合物であるヘキサン(化学式C6H14)の世界市場に関する詳細な分析を提供しています。ヘキサンは食用油抽出において主要な用途が見出されています。

1. 調査範囲と方法論

本調査は、ヘキサン市場をタイプ別(n-ヘキサン、イソヘキサン、ネオヘキサン)、グレード別(ポリマーグレード、食品グレード、その他)、アプリケーション別(工業用溶剤、食用油抽出剤、洗浄・脱脂、その他用途:測温流体、農薬、燃料添加剤、接着剤・シーラントなど)、および地域別にセグメント化しています。市場規模と予測は、主要地域にわたる27カ国について収益(USD)に基づいて行われています。調査は特定の仮定に基づき、詳細な調査方法論が採用されています。

2. エグゼクティブサマリーと市場規模

ヘキサン市場は、2024年には22.3億米ドルと推定され、2025年には23.4億米ドルに達すると予測されています。その後、2030年までに年平均成長率(CAGR)4.57%で成長し、29.3億米ドルに達すると見込まれています。

3. 市場のダイナミクス

* 促進要因(Drivers): 石油化学産業からの需要増加、食用油抽出における需要の拡大が市場成長の主要な推進力となっています。

* 抑制要因(Restraints): 油抽出におけるより安全な代替品の利用可能性が市場の成長を抑制する要因として挙げられています。

* 業界バリューチェーン分析およびポーターのファイブフォース分析: 買い手の交渉力、サプライヤーの交渉力、新規参入の脅威、代替製品・サービスの脅威、競争の程度といった側面から業界構造が分析されています。

4. 市場セグメンテーションの詳細

* タイプ別: n-ヘキサン、イソヘキサン、ネオヘキサンが含まれます。

* グレード別: ポリマーグレード、食品グレード、その他のグレードに分類されます。

* アプリケーション別: 工業用溶剤、食用油抽出剤、洗浄・脱脂が主要な用途であり、その他には測温流体、農薬、燃料添加剤、接着剤・シーラントなどが含まれます。

* 地域別: アジア太平洋地域、北米、ヨーロッパ、南米、中東・アフリカの5つの主要地域に分けられています。

* アジア太平洋: 中国、インド、日本、韓国、マレーシア、タイ、インドネシア、ベトナムなどが含まれ、市場で最大のシェアを占め、予測期間中に最も高いCAGRで成長すると推定されています。

* 北米: 米国、カナダ、メキシコ。

* ヨーロッパ: ドイツ、英国、イタリア、フランス、スペイン、NORDIC諸国、トルコ、ロシアなど。

* 南米: ブラジル、アルゼンチン、コロンビア。

* 中東・アフリカ: サウジアラビア、南アフリカ、ナイジェリア、カタール、エジプト、アラブ首長国連邦など。

5. 競争環境

市場の競争状況は、合併・買収、合弁事業、提携、契約、市場シェア分析、主要企業の戦略といった観点から評価されています。主要な市場プレイヤーには、Exxon Mobil Corporation、Bharat Petroleum Corporation Limited (BPCL)、China Petrochemical Corporation (Sinopec)、Sumitomo Chemical Co., Ltd.、Shell plcなどが挙げられます。その他、GFS Chemicals Inc.、Hindustan Petroleum Corporation Limited (HPCL)、Indian Oil Corporation Ltd、Jun Yuan Petroleum Group、Liaoning Yufeng Chemical Co. Ltd、Phillips 66 Company、Rompetrol、Shenyang Huifeng Petrochemical Co. Ltd、THAI OIL GROUPといった企業も含まれます。

6. 市場機会と将来のトレンド

ヘキサンは、塗料・コーティング分野における溶剤としての新たな用途が見出されており、これが将来の市場機会の一つとして注目されています。

1. はじめに

- 1.1 調査の前提条件

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場の動向

-

4.1 推進要因

- 4.1.1 石油化学産業からの需要の増加

- 4.1.2 食用油抽出の需要の増加

- 4.1.3 その他の推進要因

-

4.2 阻害要因

- 4.2.1 より安全な油抽出代替品の利用可能性

- 4.2.2 その他の阻害要因

- 4.3 産業バリューチェーン分析

-

4.4 ポーターのファイブフォース分析

- 4.4.1 買い手の交渉力

- 4.4.2 供給者の交渉力

- 4.4.3 新規参入の脅威

- 4.4.4 代替製品およびサービスの脅威

- 4.4.5 競争の程度

5. 市場セグメンテーション(金額ベースの市場規模)

-

5.1 タイプ別

- 5.1.1 n-ヘキサン

- 5.1.2 イソヘキサン

- 5.1.3 ネオヘキサン

-

5.2 グレード別

- 5.2.1 ポリマーグレード

- 5.2.2 食品グレード

- 5.2.3 その他のグレード

-

5.3 用途別

- 5.3.1 工業用溶剤

- 5.3.2 食用油抽出剤

- 5.3.3 洗浄および脱脂

- 5.3.4 その他の用途(測温流体、農薬、添加燃料、接着剤およびシーラント)

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 マレーシア

- 5.4.1.6 タイ

- 5.4.1.7 インドネシア

- 5.4.1.8 ベトナム

- 5.4.1.9 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 アメリカ合衆国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 イタリア

- 5.4.3.4 フランス

- 5.4.3.5 スペイン

- 5.4.3.6 北欧

- 5.4.3.7 トルコ

- 5.4.3.8 ロシア

- 5.4.3.9 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 コロンビア

- 5.4.4.4 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 南アフリカ

- 5.4.5.3 ナイジェリア

- 5.4.5.4 カタール

- 5.4.5.5 エジプト

- 5.4.5.6 アラブ首長国連邦

- 5.4.5.7 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 合併と買収、合弁事業、提携、および契約

- 6.2 市場シェア(%)/ランキング分析

- 6.3 主要プレーヤーが採用する戦略

-

6.4 企業プロファイル

- 6.4.1 バラート石油公社 (BPCL)

- 6.4.2 中国石油化工集団公司 (Sinopec)

- 6.4.3 エクソンモービル・コーポレーション

- 6.4.4 GFSケミカルズ株式会社

- 6.4.5 ヒンドゥスタン石油公社 (HPCL)

- 6.4.6 インド石油公社

- 6.4.7 潤源石油グループ

- 6.4.8 遼寧裕豊化学有限公司

- 6.4.9 フィリップス66カンパニー

- 6.4.10 ロムペトロール

- 6.4.11 シェル plc

- 6.4.12 瀋陽匯豊石油化学有限公司

- 6.4.13 住友化学株式会社

- 6.4.14 タイオイルグループ

- *リストは網羅的ではありません

7. 市場機会と将来のトレンド

- 7.1 塗料およびコーティングにおける溶剤としてのヘキサンの新たな用途

- 7.2 その他の機会

*** 本調査レポートに関するお問い合わせ ***

ヘキサンは、化学式C6H14で表される飽和炭化水素(アルカン)の一種でございます。常温常圧では無色透明の揮発性液体であり、わずかに特有の臭気を持つことが特徴です。水にはほとんど溶けませんが、多くの有機溶媒とは容易に混和するため、非極性溶媒として産業界で広く利用されております。引火点が非常に低く、引火しやすい物質であるため、取り扱いには厳重な注意が必要とされます。ヘキサンは、炭素原子が6個直鎖状に結合したn-ヘキサンを基本とし、その構造異性体も複数存在します。

ヘキサンには、理論上5種類の構造異性体が存在いたします。最も代表的なものは、炭素原子が直鎖状に並んだn-ヘキサン(ノルマルヘキサン)で、一般的に「ヘキサン」として工業的に流通している製品の主成分でございます。その他には、2-メチルペンタン(イソヘキサン)、3-メチルペンタン、2,2-ジメチルブタン(ネオヘキサン)、2,3-ジメチルブタンといった分岐鎖構造を持つ異性体がございます。工業用ヘキサンは、これらの異性体の混合物として供給されることが多く、特にn-ヘキサンの含有量によって製品のグレードが区別されることもございます。n-ヘキサンは、その直鎖構造ゆえに特定の溶媒特性や物理的性質を持ち、他の異性体とは異なる挙動を示すことがございます。

ヘキサンの用途は多岐にわたりますが、その主要な用途は溶媒としての利用でございます。最も大規模な用途の一つは、大豆油、菜種油、ひまわり油などの植物油を種子から抽出するプロセスです。ヘキサンは高い抽出効率と低い残留性を持つため、食用油の製造において不可欠な溶媒となっております。また、接着剤、塗料、インクの溶媒としても広く使用され、製品の粘度調整や乾燥速度の制御に貢献しております。ゴムやプラスチックの製造工程では、重合溶媒や洗浄溶媒として利用されるほか、医薬品や農薬の中間体製造における反応溶媒や精製溶媒としても重要な役割を担っております。さらに、実験室レベルでは、非極性物質の溶解やクロマトグラフィーの展開溶媒として、研究開発の現場で頻繁に用いられております。電子部品や精密機械の洗浄剤としてもその溶解力を活かして利用されることがございます。一部では、ベンゼンなどの芳香族化合物や他の有機化合物の合成原料としても利用されることがございます。

ヘキサンの製造は、主に石油精製プロセスを通じて行われます。原油から得られるナフサを分解または改質する過程でヘキサンが生成され、これを分離・精製することで製品として得られます。高純度ヘキサンを得るためには、多段階の蒸留や吸着分離といった高度な精製技術が用いられます。また、触媒を用いた異性化反応により、n-ヘキサンから他の異性体への変換も技術的に可能でございます。ヘキサンの取り扱いにおいては、その引火性の高さから、防爆設備や十分な換気設備が必須となります。さらに、n-ヘキサンは人体に対して末梢神経障害を引き起こす可能性のある神経毒性を持つことが知られており、作業環境における許容濃度が厳しく設定されております。このため、作業者の安全を確保するための適切な保護具の着用や、曝露管理が極めて重要でございます。環境面では、ヘキサンは揮発性有機化合物(VOC)であるため、大気汚染防止の観点から排出抑制が求められております。これに対応するため、使用後のヘキサンの回収・再利用技術や、排出ガスを燃焼処理する技術などが開発・導入されております。近年では、環境負荷の低い代替溶媒の開発も積極的に進められております。

ヘキサン市場の背景としましては、食用油抽出産業が最大の需要家であり、特にアジア太平洋地域、中でも中国やインドにおける食用油生産の増加が市場を牽引しております。供給面では、石油化学産業が主要な供給源であり、原油価格やナフサ価格の変動がヘキサンの製造コストに直接的な影響を与えます。そのため、ヘキサンの市場価格は、原油価格の動向、需給バランス、そして地域ごとの環境規制や労働安全衛生規制によって大きく左右される傾向にございます。主要な製造・供給企業は、石油メジャーや大手化学メーカーが中心となっております。各国・地域の環境規制、特にVOC排出規制やn-ヘキサンの神経毒性に関する規制強化は、市場の動向に大きな影響を与える要因となっており、企業はこれらの規制への対応を常に求められております。

ヘキサンの将来展望としましては、環境規制のさらなる強化が市場に大きな影響を与えることが予想されます。VOC排出規制やn-ヘキサンの人体への影響に関する懸念から、超臨界二酸化炭素抽出、水抽出、バイオベース溶媒など、より環境負荷の低い代替溶媒への移行が加速する可能性がございます。しかしながら、既存のヘキサン利用プロセスにおいても、回収率の向上、排出量の削減、作業環境の安全性向上に向けた技術開発は引き続き進められるでしょう。特に、食用油需要の増加に伴い、新興国市場でのヘキサン需要は堅調に推移すると予測されますが、同時にこれらの国々でも環境規制への対応が強く求められるようになるでしょう。また、バイオディーゼル燃料の製造プロセスにおける溶媒としての利用など、新たな用途開拓の可能性も探られております。持続可能な社会への移行という世界的な潮流の中で、ヘキサンのリサイクル技術の高度化や、よりグリーンな製造プロセスの開発が今後ますます重要視されることとなるでしょう。これらの動向は、ヘキサン産業の将来の方向性を決定づける重要な要素となります。