高密度実装市場 規模・シェア分析 – 成長動向と予測 (2025年~2030年)

高密度パッケージング市場は、パッケージング技術(MCM、MCP、SIP、3D-TSV)、用途(家電、航空宇宙・防衛、医療機器、IT・通信、自動車、エネルギー・公益事業)、および地域によって区分されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高密度パッケージング市場の概要:成長トレンドと2030年までの予測

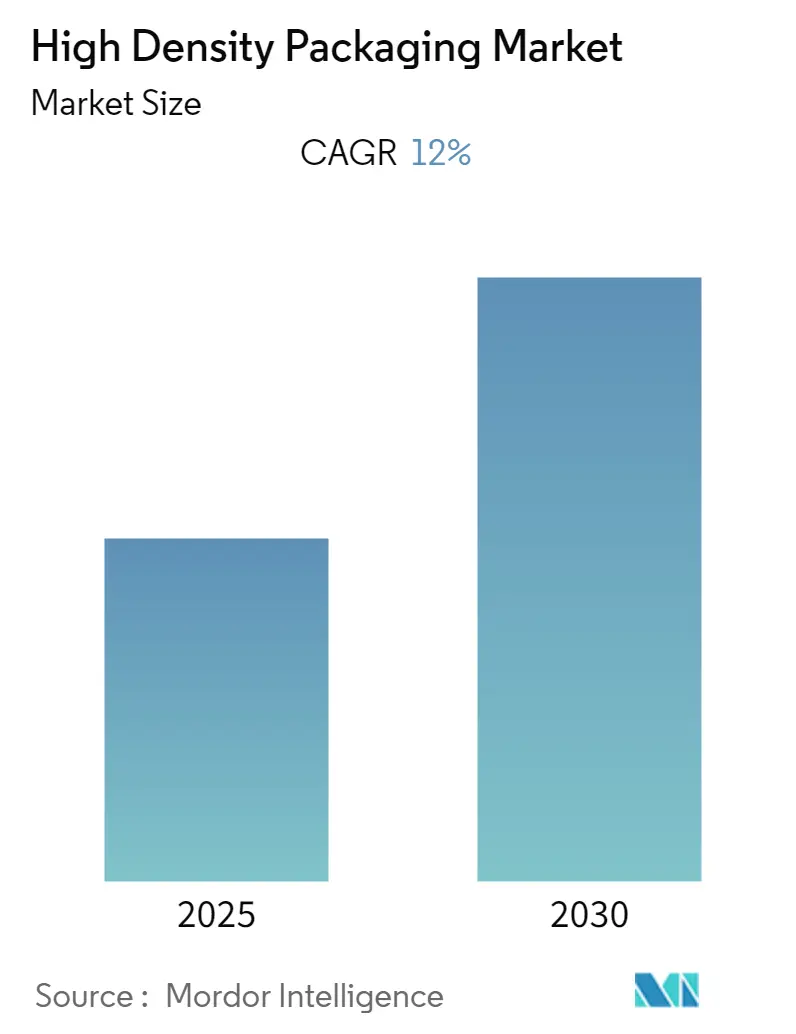

高密度パッケージング市場は、予測期間中に年平均成長率(CAGR)12.00%を記録すると予想されています。この市場は、パッケージング技術(MCM、MCP、SIP、3D-TSVなど)、アプリケーション(家電、航空宇宙・防衛、医療機器、IT・通信、自動車、エネルギー・公益事業など)、および地域によってセグメント化されています。

市場概要

この市場は、特に家電製品におけるMCM、MCP、SIP、3D-TSVといった多様な高密度パッケージングタイプの普及により、投資コミュニティから大きな注目を集めています。消費者の最新技術への嗜好の変化や、主要企業による電子機器の絶え間ない革新が、高密度パッケージング市場の需要を大きく押し上げています。

また、多くの人々がコネクテッドデバイスへと移行しているため、モノのインターネット(IoT)の増加が高密度パッケージングの成長を促進するでしょう。ウェアラブルデバイス、スマートフォン、家電製品に対する需要の増加も、この業界に良い影響を与えると見られています。例えば、Amkor社は、自動車、積層ダイ、MEMS、TSV、3Dパッケージングなどの高密度パッケージング用途を含む3000種類以上のパッケージングソリューションを提供しています。

発展途上国における政府の好意的な規制も、予測期間中の市場を牽引する要因となるでしょう。しかし、高い初期投資が市場の成長を妨げる可能性もあります。

主要な市場トレンド

1. 家電分野における高い応用が市場成長を促進

エレクトロニクス市場では、より高い電力消費、高速化、高ピン数、小型化、薄型化が常に求められています。高密度半導体パッケージングの小型化と統合により、タブレット、スマートフォン、そして新たなIoTデバイスのような、より小型で軽量、持ち運び可能なデバイスが誕生しました。

半導体工業会によると、世界の半導体売上高は2018年に13.7%増加し、4,680億米ドルに達し、出荷数は1兆ユニットを記録しました。世界半導体貿易統計によると、2019年にはICの価格下落により需要が減少しましたが、家電製品の需要により2020年以降は再び増加すると予想されています。例えば、米国ではスマートフォンの販売が着実に伸びており、この傾向は今後も続き、予測期間中に他の地域でも高密度パッケージング市場を牽引すると見られています。

2. アジア太平洋地域が高密度パッケージング市場で最高の成長を記録

アジア太平洋地域は、主に人口増加と顧客側の需要により、予測期間中に健全な成長を遂げ、主要な収益源となる地域と予想されています。この地域に存在する著名な高密度パッケージング企業が、市場における高密度パッケージングの需要を促進しています。

さらに、中国は人口が多く、最も成長している経済圏です。中国半導体協会によると、ICの輸入は2014年以降、連続して増加しています。中国政府は、2030年までに主要なIC産業サプライチェーンの全セグメントで世界的なリーダーとなる目標を達成するため、国内IC産業の発展を支援する多角的な戦略を展開しています。この地域の半導体IC産業の成長は、高密度パッケージングの需要を刺激すると予測されています。

競争環境

高密度パッケージング市場は、東芝、富士通、日立、IBM、SPIL、Micro Technologyなどの主要企業が存在するため、細分化されており、支配的なプレーヤーは存在しません。

最近の動向として、2019年1月には、Red Hatの株主がIBMとの合併を承認しました。この取引は規制当局の審査を含む慣習的な完了条件に従い、2019年下半期に完了する予定でした。IBMはRed Hat, Inc.の全発行済み株式を取得する意向を発表しました。Red Hatのオープンソース技術の広範なポートフォリオ、革新的なクラウド開発プラットフォーム、開発者コミュニティと、IBMの革新的なハイブリッドクラウド技術、業界専門知識、データ、信頼、セキュリティへのコミットメントが組み合わされることで、クラウド実装の次の章に必要なハイブリッドクラウド機能が提供されるでしょう。

また、2018年7月には、アウトソース半導体パッケージングサービスの先進プロバイダーであるAmkor Technology, Inc.が、Mentor社との提携により、Mentor社の高密度パッケージング設計手法とツールをサポートする業界初の「Amkor’s SmartPackage Package Assembly Design Kit」を発表しました。これにより、IoT、自動車、人工知能アプリケーションに必要な高度なパッケージの、より迅速で詳細な検証結果をMentor社のソフトウェアと連携して生成できるようになりました。

主要な市場プレーヤー

主要な市場プレーヤーには、東芝株式会社、富士通株式会社、株式会社日立製作所、IBMコーポレーション、SPIL、Micro Technology、Mentor – a Siemens Businessなどが挙げられます。

本レポートは、複雑な集積回路(IC)チップをMCM(マルチチップモジュール)、MCP(マルチチップパッケージ)、SIP(システムインパッケージ)、3D-TSV(3次元積層スルーシリコンビア)といった様々な高密度パッケージング技術を用いて配置する「高密度パッケージング(High Density Packaging, HDP)」の世界市場に関する包括的な分析を提供しています。レポートは、市場の現状、将来の展望、主要な動向、および競争環境を詳細に解説することを目的としています。

1. 調査の範囲と方法論

レポートの導入部では、調査の成果物、前提条件、および研究範囲が明確に定義されています。市場分析は、堅牢な調査方法論に基づいており、信頼性の高いデータと洞察を提供します。エグゼクティブサマリーでは、主要な調査結果が簡潔にまとめられ、市場の全体像を迅速に把握できるようになっています。

2. 市場の動向

高密度パッケージング市場は、予測期間(2025年~2030年)において年平均成長率(CAGR)12%で堅調に成長すると予測されています。

市場の成長を牽引する主要な要因としては、以下の点が挙げられます。

* 市場の推進要因:

* 消費者向け電子製品における技術革新の進展: スマートフォン、ウェアラブルデバイス、IoT機器などの小型化、高性能化、多機能化が進むにつれて、より高密度で効率的なパッケージング技術が不可欠となっています。

* 発展途上国における政府の好意的な政策と規制: 新興国市場での電子機器製造の奨励や、半導体産業への投資促進策が市場拡大を後押ししています。

* 市場の阻害要因:

* 高額な初期投資とIC設計の複雑化: 高度なパッケージング技術には、研究開発、製造設備、専門知識への多大な初期投資が必要であり、IC設計の複雑化もコスト増大の要因となっています。

レポートでは、これらの要因に加え、バリューチェーン/サプライチェーン分析や、新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替品の脅威、競争の激しさといった要素を評価するポーターのファイブフォース分析を通じて、業界の魅力度と競争構造が深く掘り下げられています。

3. 市場のセグメンテーション

市場は、以下の主要な軸で詳細にセグメント化されています。

* パッケージング技術別: MCM、MCP、SIP、3D-TSVといった主要な高密度パッケージング技術ごとに市場が分析されています。

* アプリケーション別: 消費者向け電子機器、航空宇宙・防衛、医療機器、IT・通信、自動車、その他の幅広いアプリケーション分野における需要と成長機会が評価されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカの5つの主要地域にわたる市場規模、成長率、および動向が詳細に分析されています。特に、2025年には北米地域が最大の市場シェアを占めると予測されており、アジア太平洋地域は予測期間(2025年~2030年)において最も高いCAGRで成長する地域として注目されています。

4. 競合状況

競合状況の章では、市場で活動する主要企業のプロファイルが提供されています。主な企業としては、東芝、IBM、アムコー・テクノロジー、富士通、シリコンウェア・プレシジョン・インダストリーズ、日立、サムスン、マイクロン・テクノロジー、STマイクロエレクトロニクス、NXPセミコンダクターズ、シーメンスビジネスであるメンターなどが挙げられます。これらの企業は、技術革新、製品開発、戦略的提携を通じて市場での競争優位性を確立しようとしています。

5. 投資分析と市場機会

レポートには、投資分析のセクションも含まれており、市場における潜在的な投資機会が評価されています。また、将来のトレンドと市場機会についても詳細に議論されており、市場参加者が成長戦略を策定する上での貴重な情報源となります。

6. 調査対象期間

本レポートは、過去の市場規模(2019年~2024年)と、将来の市場予測(2025年~2030年)を含んでおり、包括的な視点から市場の動向を把握することが可能です。

高密度パッケージング市場は、電子機器の進化と多様な産業分野での需要拡大に支えられ、今後も継続的な成長が期待される重要な市場であると言えるでしょう。

1. はじめに

- 1.1 調査成果物

- 1.2 調査の前提条件

- 1.3 調査範囲

2. 調査方法論

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

- 4.2 市場の推進要因と抑制要因の紹介

-

4.3 市場の推進要因

- 4.3.1 消費者向け電子製品の技術進歩の拡大

- 4.3.2 発展途上国における有利な政府政策と規制

-

4.4 市場の抑制要因

- 4.4.1 高い初期投資とIC設計の複雑さの増大

- 4.5 バリューチェーン/サプライチェーン分析

-

4.6 業界の魅力度 – ポーターの5つの力分析

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場セグメンテーション

-

5.1 パッケージング技術別

- 5.1.1 MCM

- 5.1.2 MCP

- 5.1.3 SIP

- 5.1.4 3D – TSV

-

5.2 用途別

- 5.2.1 家庭用電化製品

- 5.2.2 航空宇宙・防衛

- 5.2.3 医療機器

- 5.2.4 IT・通信

- 5.2.5 自動車

- 5.2.6 その他の用途

-

5.3 地域別

- 5.3.1 北米

- 5.3.2 欧州

- 5.3.3 アジア太平洋

- 5.3.4 ラテンアメリカ

- 5.3.5 中東・アフリカ

6. 競争環境

-

6.1 企業プロファイル

- 6.1.1 東芝株式会社

- 6.1.2 IBMコーポレーション

- 6.1.3 アンコールテクノロジー

- 6.1.4 富士通株式会社

- 6.1.5 シリコンウェア・プレシジョン・インダストリーズ

- 6.1.6 株式会社日立製作所

- 6.1.7 サムスングループ

- 6.1.8 マイクロン・テクノロジー

- 6.1.9 STマイクロエレクトロニクス

- 6.1.10 NXPセミコンダクターズN.V.

- 6.1.11 メンター – シーメンスビジネス

- *リストは網羅的ではありません

7. 投資分析

8. 市場機会と将来のトレンド

*** 本調査レポートに関するお問い合わせ ***

高密度実装とは、電子部品を限られた空間に効率的かつ高機能に配置・接続する技術の総称でございます。これは、電子機器の小型化、軽量化、高性能化、低消費電力化といった現代社会からの絶え間ない要求に応えるために不可欠な技術であり、単に部品を物理的に密に配置するだけでなく、電気的特性、熱特性、信頼性、製造コストといった多岐にわたる要素を総合的に考慮して最適化を図ることを意味いたします。

高密度実装には、そのアプローチや対象となるレベルに応じて様々な種類がございます。まず、基板レベルでは、複数の信号層、電源層、GND層を積層する多層基板が一般的であり、ビア(層間接続孔)の微細化や、ビルドアップ工法によるHDI(High-Density Interconnect)基板が広く用いられています。これにより、配線密度を飛躍的に向上させることが可能となります。また、屈曲性を持ち、省スペース化に貢献するフレキシブルプリント基板(FPC)も重要な高密度実装技術の一つです。チップレベルでは、複数の異なる機能を持つICチップを一つのパッケージに集積するSiP(System in Package)や、複数のパッケージを積層するPoP(Package on Package)といった技術が挙げられます。さらに、チップを直接基板に接続するフリップチップ実装は、ワイヤボンディングに比べて接続距離が短く、電気特性に優れ、省スペース化に貢献します。近年では、TSV(Through-Silicon Via)を用いて複数のチップを垂直方向に積層する3D積層技術が注目されており、HBM(High Bandwidth Memory)などに代表されるように、データ転送速度と集積度を大幅に向上させています。また、異なる機能を持つ小さなチップ(チップレット)を統合するチップレット技術も、高密度実装の新たな潮流として期待されております。

高密度実装技術は、現代のあらゆる電子機器においてその恩恵をもたらしています。最も顕著な例は、スマートフォンやタブレット、ウェアラブルデバイスといったモバイル機器でございます。これらの機器は、常に小型化、軽量化、高性能化が求められており、高密度実装なくしては実現不可能です。自動車分野では、ADAS(先進運転支援システム)やEV(電気自動車)のECU(電子制御ユニット)において、高信頼性、耐熱性、そして小型化が同時に要求されるため、高密度実装が不可欠です。医療機器においても、植込み型デバイスやポータブル診断機器など、小型化、低消費電力、高信頼性が求められる場面で広く採用されています。データセンターやAI分野では、サーバーやGPUの高性能化、高帯域幅化、そしてそれに伴う効率的な放熱が課題となっており、3D積層技術などがその解決策として導入されています。その他、IoTデバイス、航空宇宙機器など、多岐にわたる分野で高密度実装技術が活用されております。

高密度実装を支える関連技術も多岐にわたります。まず、半導体製造プロセスで培われた微細加工技術は、配線やビアの微細化に直結します。また、低誘電率材料、高熱伝導材料、低熱膨張係数材料といった高性能な材料技術は、電気特性の向上、放熱性の確保、信頼性の維持に不可欠です。接合技術としては、微細なはんだバンプ、導電性接着剤、フリップチップボンディング、ワイヤボンディング、そしてTSVなどが挙げられます。高密度化に伴い発熱量が増大するため、ヒートシンク、放熱シート、さらには液冷やマイクロチャネル冷却といった高度な熱設計・放熱技術も重要です。設計段階では、電気的特性、熱特性、応力解析などを行うシミュレーション技術が不可欠であり、製造後の品質を保証するためには、X線検査、AOI(自動光学検査)、電気特性試験といった高度な検査・評価技術が求められます。さらに、微細化が進むにつれて異物による不良のリスクが高まるため、クリーンルーム技術も重要な要素となります。

市場背景としては、AI、IoT、5G/6G、自動運転、クラウドコンピューティングといったデジタル化の加速が、高密度実装技術の需要を強力に牽引しています。これらの技術は、より高速な処理、より多くのデータ、より複雑な機能を要求し、結果として半導体デバイスの高性能化・多機能化を促しています。同時に、モバイル機器やウェアラブルデバイスの普及により、小型化・軽量化の要求も高まっています。また、環境負荷低減やバッテリー駆動時間の延長といった観点から、省エネルギー化も重要な課題であり、高密度実装は低消費電力化にも貢献します。グローバルな競争が激化する中で、大量生産におけるコスト競争力も重要な要素であり、製造プロセスの効率化も求められています。さらに、地政学リスクや技術覇権争いを背景に、サプライチェーンの多様化と強靭化も重要な課題となっております。

将来展望として、高密度実装技術はさらなる進化を遂げると予想されます。チップレット技術は、異なるプロセスで製造された最適なチップを組み合わせることで、コスト効率と性能を両立させる方向へと発展し、将来的にはモノリシック3D ICやナノスケール実装へと繋がる可能性を秘めています。また、シリコンだけでなく、化合物半導体、MEMS、光デバイスなど、異なる材料や機能を持つデバイスを統合する異種デバイス統合が加速するでしょう。特に、電気信号と光信号を融合させる光電融合技術は、データ転送の高速化と低消費電力化を実現する次世代の基盤技術として期待されており、Co-packaged Optics (CPO) など、先進パッケージングの多様化が進むと考えられます。設計・製造プロセスにおいては、AIを活用した設計の最適化、不良予測、生産効率向上といった取り組みが加速するでしょう。さらに、サステナビリティへの貢献も重要なテーマであり、リサイクル可能な材料の開発、低消費電力化、製造プロセスの環境負荷低減などが求められます。最終的には、極限環境下での動作保証や長寿命化といった、さらなる信頼性・耐久性の向上が追求されていくことになります。