高密度ポリエチレン(HDPE)ボトル市場:規模・シェア分析、成長動向と予測 (2025年~2030年)

高密度ポリエチレン(HDPE)ボトル市場レポートは、キャップタイプ(スクリューキャップ、スナップキャップ、ディスクトップキャップ、スプレー/トリガーキャップ、フリップトップキャップなど)、ボトル容量(30ml未満、その他)、エンドユーザー産業(食品・飲料、医薬品・ヘルスケアなど)、樹脂源(バージンHDPE、リサイクルR-HDPE)、および地域別に分類されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高密度ポリエチレン(HDPE)ボトル市場の概要

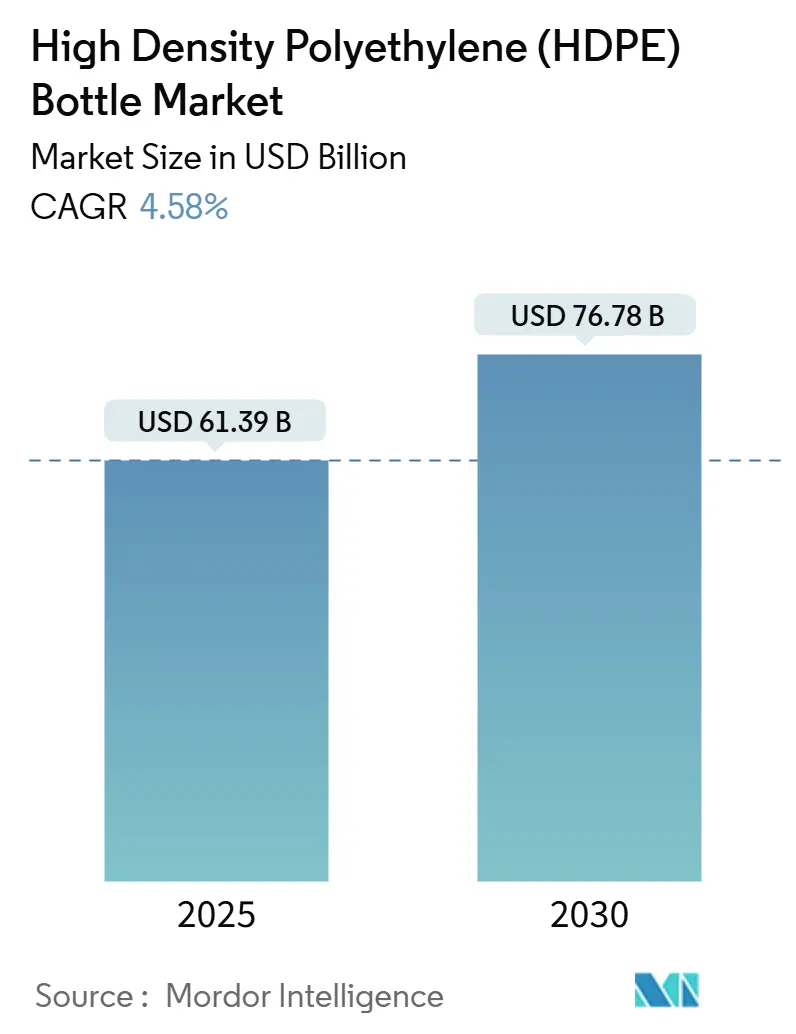

高密度ポリエチレン(HDPE)ボトル市場は、2025年には613.9億米ドルに達し、2030年までに767.8億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.58%です。この成長は、医薬品、家庭用化学品、オンライン食料品における耐衝撃性一次包装の需要増加によって牽引されています。

市場の主要なポイント

* キャップタイプ別: スクリューキャップが2024年にHDPEボトル市場シェアの30.43%を占め、チャイルドレジスタントクロージャーは2030年までに6.74%のCAGRで拡大すると予測されています。

* ボトル容量別: 101~500mlのセグメントが2024年にHDPEボトル市場規模の30.53%を占め、30ml未満の小型フォーマットは2030年までに7.73%のCAGRで成長すると予測されています。

* 最終用途産業別: 家庭用および工業用化学品が2024年に収益シェアの29.53%を占め、医薬品およびヘルスケア包装は2030年までに7.87%のCAGRで成長しています。

* 樹脂源別: バージンHDPEが2024年にHDPEボトル市場規模の68.64%を占め、リサイクルHDPE(r-HDPE)は2025年から2030年の間に5.87%の最速CAGRを記録しています。

* 地域別: 北米が2024年にHDPEボトル市場シェアの34.64%を占め、アジア太平洋地域は2030年までに8.12%のCAGRで成長すると予測されています。

市場の推進要因とトレンド

1. Eコマースによる食品・飲料のSKU多様化:

オンライン食料品の成長は、前例のないSKU(最小在庫管理単位)の多様化を促進しています。これにより、飲料や調味料ブランドは、小ロット生産や多種多様なフレーバーパックを投入し、小包配送中の落下に強いHDPEボトルの需要が高まっています。倉庫の自動化やラストマイル配送では、立方体利用率を最大化する包装が求められ、高積載強度を持つ新しいボトル形状が開発されています。薄肉HDPEボトルへの需要も増加しており、ブランドオーナーが製品の迅速な投入に対応するため、契約充填を自社で行う動きもHDPEボトル市場の需要を後押ししています。

2. テザーキャップと軽量化への急速な移行:

2024年7月以降に施行されたEUのテザーキャップ義務化指令は、世界の飲料ブランドに対し、二重の製造ラインや地域ごとのSKUを避けるため、すべてのラインでテザーデザインを標準化するよう促しています。これにより、ヨーロッパ全体で年間約39,000トンの樹脂消費量が削減され、100,000トンのCO2削減につながっています。カリフォルニア州などの米国各州も同様の規制を準備しており、北米でのライン改修が加速しています。この規制の連鎖は、HDPEボトル市場におけるクロージャーシステム(蓋や栓)の収益を押し上げています。

3. アジア新興国におけるヘルスケアコールドチェーンの拡大:

韓国、シンガポール、インド、中国などの政府は、mRNAおよびバイオ医薬品の生産を拡大するためのインセンティブを提供しており、これにより、脆化することなく-80°Cの保管に耐える滅菌HDPEボトルの需要が高まっています。DHLグループがGDP認証を受けた医薬品ハブに20億ユーロを投資し、そのうち25%をアジア太平洋地域に割り当てていることは、将来の需要を支える物流能力の拡大を示しています。現地の規制当局が検査プロトコルを統一し、承認期間を短縮していることも、包装の発注を早め、HDPEボトル市場の長期的な成長を強化しています。

4. ケミカルリサイクルスタートアップによるr-HDPE供給の増加:

高度なリサイクル施設は、混合ポリオレフィン廃棄物をほぼバージン品質の原料に変換し、使用済み樹脂の品質に関する従来のボトルネックを解消しています。例えば、LyondellBasellはNexus Circularとの長期オフテイク契約により、年間24,000トンのリサイクルHDPEを確保し、プレミアム用途への供給を保証しています。Borealisは、スクラップフレークを高機能ペレットに変換するBorcycle M技術を用いたコンパウンディングラインを追加しています。ブランドオーナーのリサイクル含有量目標が強化されるにつれて、ケミカルリサイクルされた樹脂はESCR(環境応力亀裂耐性)の課題を軽減し、HDPEボトル市場における価格プレミアムを支えています。

市場の阻害要因

1. マイクロプラスチック規制の強化:

REACH規則(EU)2023/2055は、消費者製品中の合成ポリマーマイクロ粒子を0.01% w/w以上に制限しており、HDPEボトルメーカーはマスターバッチや顔料の監査を迫られています。欧州委員会はまた、年間5トン以上のペレットを扱う施設にリスク管理計画を義務付けるペレット損失規則を提案しています。カリフォルニア州も同様の法律を試みており、米国への波及が予想され、コンプライアンスチームは警戒を続けています。認証、サンプリング、再処方にかかるコストは、HDPEボトル市場全体の利益を圧迫しています。

2. 使用済みr-HDPEのESCR(環境応力亀裂耐性)低下による再利用ループの制限:

学術研究によると、リサイクルHDPEの環境応力亀裂耐性は、界面活性剤にさらされると低下し、詰め替えや再利用プログラムにおける破損リスクを高めます。繰り返しの溶融加工中の分子劣化は、重量平均分子量と結晶性を変化させ、脆性を悪化させます。鎖分岐添加剤が部分的に靭性を回復させるものの、回収された原料のばらつきは、高応力用途での採用を依然として妨げています。信頼性の問題は、HDPEボトル市場におけるリサイクル含有量の採用を抑制しています。

セグメント分析

* キャップタイプ別: チャイルドレジスタントの革新が成長を牽引

医薬品の安全規制強化と合法化された大麻市場の拡大により、チャイルドレジスタントクロージャーは2030年までに6.74%のCAGRを確保しています。スクリューキャップは2024年にHDPEボトル市場シェアの30.43%を維持し、主流の飲料や食料品を支えています。スナップキャップやフリップトップは、パーソナルケア製品や調味料の迅速なアクセス用途で優勢であり、トリガースプレーはHDPEの耐薬品性を利用した洗浄剤に対応しています。デザイナーは、EU指令に準拠しつつ高齢者の使いやすさを損なわないよう、チャイルドレジスタントラインにテザー機能を統合しています。

* ボトル容量別: 小型フォーマットの急増

30ml未満のニッチ市場は、眼科治療薬、香水サンプル、Eコマースのトラベルキットに牽引され、7.73%のCAGRを記録しています。対照的に、101~500mlの帯域は、家庭用洗剤やテーブルソースに支えられ、2024年にHDPEボトル市場規模の30.53%を維持しています。オンライン小売業者は、収益対重量比が高く、容積重量料金が低い小型ボトルを好む傾向があります。

* 最終用途産業別: ヘルスケアの変革

家庭用および工業用化学品は、HDPEが酸、漂白剤、界面活性剤に耐えるため、2024年に29.53%のシェアを獲得しました。しかし、医薬品およびヘルスケア用途は、バイオ医薬品、特殊ジェネリック医薬品、ワクチン展開により、7.87%のCAGRで成長率トップとなっています。コールドチェーン医薬品プロトコルでは、-80°Cの輸送に耐える厚い壁と改ざん防止リングが必要とされ、価格プレミアムを伴い、HDPEボトル市場の単位あたりの規模を拡大しています。

* 樹脂源別: リサイクル含有量の勢い

バージン素材は、規制された医薬品や食品における信頼性の必要性を反映し、2024年に68.64%のシェアを維持しました。リサイクル樹脂は、ケミカルリサイクルの生産量拡大に伴い、2030年までに5.87%のCAGRを記録しています。BorealisやLyondellBasellの投資は、ほぼバージン品質のペレットの入手可能性を加速させ、家庭用洗剤ボトルに20%~30%の使用済みリサイクル材を配合することを可能にしています。

地域分析

* 北米: 2024年にHDPEボトル市場シェアの34.64%を占め、FDA準拠の医薬品包装と耐久性のあるEコマースサプライチェーンに支えられています。メキシコへの物流再編はリードタイムを短縮し、カリフォルニア州のテザーキャップ草案はヨーロッパとの規制収束を示唆しています。

* 欧州: テザーキャップや高度なリサイクルパイロットを育成する技術リーダーであり続けています。Berry Globalによるコカ・コーラへの4億ユニットの展開は、産業規模を示しています。REACHマイクロプラスチック制限や2025年3月発効の食品接触規則の厳格化は、コンプライアンスのハードルを上げ、確立されたプレーヤーに有利な継続的なプロセス監査を促しています。

* アジア太平洋: 政府がバイオ医薬品クラスターやコールドチェーン拠点を支援しているため、8.12%の最高のCAGRを記録しています。DHLの複数ハブ物流投資はインフラを加速させ、現地の規制当局は偽造医薬品を取り締まり、シリアル化対応のHDPEボトルを後押ししています。中間層所得の増加もプレミアムパーソナルケアフォーマットを刺激し、HDPEボトル市場の単位需要を増幅させています。

競争環境

HDPEボトル市場は断片化が進んでいます。AmcorとBerry Globalの84.3億米ドルの全株式合併は、年間240億米ドルの収益と6.5億米ドルのシナジー目標を持つ包装大手を生み出しました。Silgan Holdingsは、Weener Packagingを8.38億ユーロで買収し、ディスペンシングポートフォリオを強化しました。

ケミカルリサイクル企業は、樹脂大手と提携して原料パイプラインを確保しており、LyondellBasellのAlterraへの出資はパイロット商業化を加速させています。設備革新は、エネルギー消費を30%削減する全電動押出ブロー成形プラットフォームに集中しており、ESGスコアカードに訴求しています。ExxonMobilのユニモーダルPaxon™グレードのような独自の材料は、ESCRを25%向上させ、コンバーターが性能を損なうことなくリサイクル含有率を高めることを可能にしています。AIを活用した設計ハブは、開発サイクルを18ヶ月から6ヶ月に短縮できるサプライヤーを差別化しています。全体として、戦略的焦点は、循環型対応材料、スマートクロージャー、および地域的な供給回復力に集約されており、HDPEボトル産業への投資の流れを維持しています。

主要プレーヤー

* Amcor Group

* Silgan Holdings Inc.

* Graham Packaging Company

* Canyon Plastics Inc.

* Plastipak Packaging

最近の業界動向

* 2025年4月: NovolexはPactiv Evergreenとの67億米ドルの合併を完了し、食品および特殊包装の主要メーカーとなりました。

* 2025年4月: DHLグループは、GDP認証を受けた医薬品ハブとコールドチェーン能力を拡大するため、20億ユーロの投資を発表し、その25%をアジア太平洋地域に割り当てました。

* 2025年1月: AmcorはBerry Globalとの84.3億米ドルの合併を完了し、消費者およびヘルスケア包装ソリューションのグローバルリーダーとなり、年間6.5億米ドルのシナジー効果が見込まれています。

* 2025年1月: LyondellBasellはオランダのリサイクル企業に50%出資し、Nexus Circularを通じて年間24,000トンのリサイクル原料を確保し、循環性目標を推進しました。

本レポートは、高密度ポリエチレン(HDPE)ボトル市場の現状、成長要因、課題、将来展望について詳細に分析したものです。HDPEボトルは、その高い引張強度により、ひび割れ、破損、穴あきに強く、輸送や取り扱いにおいて高い保護が求められる幅広い製品の包装に適しています。市場は、キャップの種類、ボトル容量、最終用途産業、樹脂源、地域別に詳細に分析されています。

市場概要と主要数値

HDPEボトル市場は、2025年には613.9億米ドル規模に達すると予測されており、2024年には北米が34.64%の市場シェアを占め、市場を牽引しています。

市場の成長要因

市場の成長を促進する主な要因は以下の通りです。

* Eコマースの拡大とSKUの多様化: 食品・飲料分野におけるEコマースの成長が、製品のSKU(最小在庫管理単位)の多様化を促し、HDPEボトルの需要を増加させています。

* テザーキャップと軽量クロージャーへの移行: EUの使い捨てプラスチック指令(SUP Directive)の影響を受け、2024年からのテザーキャップ義務化により、飲料製品を中心に軽量で本体と一体化したクロージャーへの移行が世界的に加速しています。

* ヘルスケアコールドチェーンの拡大: 新興アジア地域における医薬品・ヘルスケア製品のコールドチェーン(低温物流)の拡大が、HDPEボトルの需要を後押ししています。

* 再生HDPE(r-HDPE)供給の増加: 化学リサイクルスタートアップ企業の台頭により、再生HDPEの供給が急増しており、ブランドの持続可能性へのコミットメントを支えています。

* 次世代高バリア性モノマテリアルコーティング: 新しい高バリア性モノマテリアルコーティングの開発が進み、HDPEボトルの適用範囲が広がっています。

* AIを活用したリサイクル性設計プラットフォーム: AIを活用したリサイクル性設計プラットフォームの導入により、環境に配慮した製品開発が促進されています。

市場の抑制要因

一方で、市場の成長を妨げる可能性のある要因も存在します。

* PETへの移行: ラテンアメリカの乳製品およびジュース市場では、一部でPET(ポリエチレンテレフタレート)への移行が見られます。

* マイクロプラスチック規制の強化: EUおよびカリフォルニア州におけるマイクロプラスチックに関する法規制の強化が、HDPEボトル市場に影響を与える可能性があります。

* r-HDPEのESCR(環境応力亀裂抵抗性)の課題: 使用済み再生HDPEのESCR性能が不十分な場合があり、再利用ループの拡大を制限する要因となっています。

* 物流コストの上昇: 物流インフレが低マージンの大量生産セグメントを圧迫し、収益性に影響を与えています。

市場セグメンテーションと成長予測

本レポートでは、市場を以下の要素で詳細にセグメント化し、予測を提供しています。

* キャップの種類別: スクリューキャップ、スナップキャップ、ディスクトップキャップ、スプレー/トリガーキャップ、フリップトップキャップ、チャイルドレジスタントキャップなど。

* ボトル容量別: 30ml未満、31~100ml、101~500ml、501ml~1L、1L超。特に30ml未満の小型ボトルは、精密投与薬やEコマースで人気の旅行用パーソナルケア製品の需要増により、年平均成長率7.73%と最も高い成長率を示しています。

* 最終用途産業別: 食品・飲料、医薬品・ヘルスケア、ホームケア・工業用化学品、化粧品・パーソナルケア、自動車・潤滑油、その他。医薬品・ヘルスケア包装は、2030年までに年平均成長率7.87%で最も急速に成長するアプリケーションセグメントです。

* 樹脂源別: バージンHDPE、再生HDPE(r-HDPE)。化学リサイクルされたr-HDPEは、高品質な原料確保への投資により、年平均成長率5.87%で成長すると予測されています。

* 地域別: 北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカ。

競争環境と将来展望

レポートでは、市場集中度、主要企業の戦略的動向、市場シェア分析も行われています。Amcor Plc、Silgan Holdings Inc.、Graham Packaging Company、ALPLA Group、Plastipak Packagingなどの主要企業がプロファイルされています。また、市場の機会と将来の展望、未開拓のニーズについても評価されており、今後の市場発展の方向性が示されています。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査の範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 食品・飲料におけるEコマース主導のSKU増加

- 4.2.2 テザーキャップおよび軽量クロージャーへの急速な移行(EU SUP指令の影響)

- 4.2.3 新興アジアにおけるヘルスケアコールドチェーンの拡大

- 4.2.4 化学リサイクルスタートアップによるr-HDPE供給の急増

- 4.2.5 次世代高バリア単一素材コーティング

- 4.2.6 AI駆動型リサイクル性設計プラットフォーム

-

4.3 市場の阻害要因

- 4.3.1 ラテンアメリカの乳製品およびジュースにおけるPETへのアップトレード

- 4.3.2 EUおよびカリフォルニア州におけるマイクロプラスチック規制の強化

- 4.3.3 消費者使用済みr-HDPEのESCR不良による再利用ループの制限

- 4.3.4 物流インフレによる低マージン大衆セグメントの圧迫

- 4.4 サプライチェーン分析

- 4.5 規制環境

- 4.6 技術的展望

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 リサイクルと持続可能性の展望

5. 市場規模と成長予測(金額)

-

5.1 キャップタイプ別

- 5.1.1 スクリューキャップ

- 5.1.2 スナップキャップ

- 5.1.3 ディスクトップキャップ

- 5.1.4 スプレー/トリガーキャップ

- 5.1.5 フリップトップキャップ

- 5.1.6 チャイルドレジスタンスキャップ

-

5.2 ボトル容量別

- 5.2.1 < 30 ml

- 5.2.2 31 – 100 ml

- 5.2.3 101 – 500 ml

- 5.2.4 501 ml – 1 L

- 5.2.5 > 1 L

-

5.3 エンドユーザー産業別

- 5.3.1 食品・飲料

- 5.3.2 医薬品・ヘルスケア

- 5.3.3 家庭用・工業用化学品

- 5.3.4 化粧品・パーソナルケア

- 5.3.5 自動車・潤滑油

- 5.3.6 その他のエンドユーザー産業

-

5.4 樹脂源別

- 5.4.1 バージンHDPE

- 5.4.2 リサイクル(r-HDPE)

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 欧州

- 5.5.2.1 ドイツ

- 5.5.2.2 英国

- 5.5.2.3 フランス

- 5.5.2.4 イタリア

- 5.5.2.5 スペイン

- 5.5.2.6 ロシア

- 5.5.2.7 その他の欧州

- 5.5.3 アジア太平洋

- 5.5.3.1 中国

- 5.5.3.2 インド

- 5.5.3.3 日本

- 5.5.3.4 韓国

- 5.5.3.5 オーストラリア・ニュージーランド

- 5.5.3.6 その他のアジア太平洋

- 5.5.4 中東・アフリカ

- 5.5.4.1 中東

- 5.5.4.1.1 アラブ首長国連邦

- 5.5.4.1.2 サウジアラビア

- 5.5.4.1.3 トルコ

- 5.5.4.1.4 その他の中東

- 5.5.4.2 アフリカ

- 5.5.4.2.1 南アフリカ

- 5.5.4.2.2 ナイジェリア

- 5.5.4.2.3 エジプト

- 5.5.4.2.4 その他のアフリカ

- 5.5.5 南米

- 5.5.5.1 ブラジル

- 5.5.5.2 アルゼンチン

- 5.5.5.3 その他の南米

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 アムコア・ピーエルシー

- 6.4.2 シルガン・ホールディングス・インク

- 6.4.3 グラハム・パッケージング・カンパニー

- 6.4.4 アルプラ・グループ

- 6.4.5 プラスティパック・パッケージング

- 6.4.6 アルファ・パッケージング / プレティウム

- 6.4.7 ナンパック・リミテッド

- 6.4.8 C.L. スミス・カンパニー

- 6.4.9 キャニオン・プラスチックス・インク

- 6.4.10 レジルクス NV

- 6.4.11 ゲレスハイマー AG

- 6.4.12 ベリカプ GmbH

- 6.4.13 アプタールグループ・インク

- 6.4.14 アルティウム・パッケージング

- 6.4.15 パクト・グループ

- 6.4.16 インドラーマ・ベンチャーズ(パッケージング部門)

- 6.4.17 オーベン・ホールディング・グループ

- 6.4.18 グライフ・インク

- 6.4.19 RPCグループ(ベリーのRPCレガシー)

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高密度ポリエチレン(HDPE)ボトルは、現代社会において多岐にわたる製品の容器として不可欠な存在となっています。その優れた特性と多様な用途により、私たちの日常生活のあらゆる場面で目にすることができます。ここでは、HDPEボトルの定義から種類、用途、関連技術、市場背景、そして将来展望に至るまで、包括的に解説いたします。

1. 定義

高密度ポリエチレン(HDPE)は、エチレンを重合させて作られる熱可塑性樹脂の一種です。その名の通り、低密度ポリエチレン(LDPE)や直鎖状低密度ポリエチレン(LLDPE)と比較して分子鎖の分岐が少なく、分子が密に配列しているため、高い密度と結晶性を持つことが特徴です。この分子構造に由来する特性として、優れた剛性、耐衝撃性、耐薬品性、耐熱性、そして水蒸気バリア性を兼ね備えています。また、軽量でありながら強度が高く、加工性にも優れているため、特にボトル容器の素材として非常に適しています。HDPEボトルは、これらの特性を活かし、内容物を安全かつ衛生的に保護し、輸送や保管を容易にする役割を担っています。一般的に不透明または半透明の外観を呈することが多く、着色も容易であるため、デザインの自由度も高いです。

2. 種類

HDPEボトルは、その用途、形状、製造方法、色などによって多岐にわたる種類が存在します。用途別に見ると、食品用、洗剤・日用品用、化粧品用、医薬品用、工業用などがあり、それぞれ求められる特性に応じて素材のグレードや添加剤が調整されます。例えば、食品用ボトルでは衛生性や内容物への影響が厳しく問われ、洗剤用ボトルでは耐薬品性や耐衝撃性が重視されます。形状別では、牛乳パックのような角型ボトル、シャンプー容器のような丸型ボトル、特定のブランドイメージを表現する異形ボトルなど、内容物の特性や消費者の使いやすさを考慮した多様なデザインが見られます。製造方法では、主に押し出しブロー成形と射出ブロー成形があり、前者は比較的シンプルな形状の大量生産に適し、後者はより精密な形状や肉厚管理が求められる場合に用いられます。色についても、内容物の保護やブランドイメージに合わせて、ナチュラル(無着色)、白、青、緑、茶色など、様々な着色ボトルが製造されています。

3. 用途

HDPEボトルの用途は非常に広範です。私たちの身の回りには、HDPEボトルに詰められた製品が数多く存在します。代表的な例としては、牛乳や乳飲料、醤油、食用油、ドレッシングなどの食品容器が挙げられます。これらの用途では、HDPEの優れた水蒸気バリア性や耐薬品性、そして衛生性が高く評価されています。また、シャンプー、リンス、ボディソープ、洗濯用洗剤、食器用洗剤、漂白剤といった日用品の容器としても広く利用されています。これらの製品では、内容物の化学的性質に対する耐性、落下時の耐衝撃性、そして日常的な使用に耐えうる耐久性が求められます。化粧品分野では、乳液や一部の化粧水、クレンジングオイルなどの容器に採用されることがあります。医薬品分野では、錠剤やカプセル剤の容器、一部の液体医薬品のボトルとして、内容物の安定性保持と安全性が重視されます。さらに、自動車のエンジンオイルや冷却液、各種化学薬品などの工業用容器としても、その堅牢性と耐薬品性が重宝されています。これらの多様な用途において、HDPEボトルは内容物の品質を保ち、消費者に安全かつ便利に届けるための重要な役割を担っています。

4. 関連技術

HDPEボトルの製造と利用を支える技術は多岐にわたります。まず、製造技術の核となるのは「ブロー成形」です。これは、溶融したプラスチックをパリソン(筒状の予備成形品)として押し出し、金型内で空気圧を加えて膨らませて成形する方法で、主に「押し出しブロー成形」と「射出ブロー成形」があります。押し出しブロー成形は、連続的にパリソンを押し出し、金型で挟んで成形するため、生産性が高く、比較的シンプルな形状のボトル製造に適しています。一方、射出ブロー成形は、まず射出成形によってプリフォーム(試験管のような形状の予備成形品)を作り、それを加熱してブロー成形する方式で、口部の寸法精度が高く、肉厚の均一性に優れるため、より精密なボトル製造に用いられます。

また、内容物の品質保持期間を延ばすために、HDPEの弱点であるガスバリア性を補う「多層ブロー成形」も重要な技術です。これは、HDPE層の間にEVOH(エチレン・ビニルアルコール共重合体)などの高バリア性樹脂層を挟み込むことで、酸素や香りの透過を防ぎ、内容物の劣化を抑制します。

さらに、製造工程でラベルを貼り付ける「インモールドラベリング(IML)」技術は、ラベルと容器を一体化させることで、デザインの自由度を高め、リサイクル時の分別を容易にする利点があります。

環境負荷低減の観点からは、「リサイクル技術」が不可欠です。HDPEボトルはリサイクルが比較的容易なプラスチックであり、使用済みボトルを回収・洗浄・粉砕し、再ペレット化して新たな製品の原料とする「メカニカルリサイクル」が広く行われています。さらに、プラスチックを化学的に分解してモノマーや油に戻す「ケミカルリサイクル」の研究開発も進められており、特に使用済みボトルから再びボトルを製造する「ボトルtoボトルリサイクル」は、循環型社会の実現に向けた重要な取り組みとして注目されています。

その他、軽量化技術として、強度を保ちつつ肉厚を最適化する設計技術や、UVカット剤、帯電防止剤、抗菌剤などを添加してボトルの機能性を向上させる技術も開発されています。

5. 市場背景

HDPEボトル市場は、その優れた機能性とコストパフォーマンスにより、世界的に安定した需要を維持しています。特に、食品、飲料、日用品、化粧品、医薬品といった消費財分野の成長が市場を牽引しています。消費者の利便性志向、衛生意識の高まり、そして製品の軽量化ニーズが、HDPEボトルの採用を後押しする主要な要因となっています。また、HDPEは比較的安価で加工しやすいため、製造コストを抑えやすい点も、多くのメーカーに選ばれる理由の一つです。

しかしながら、近年ではプラスチックごみ問題や海洋汚染といった環境問題への意識の高まりが、HDPEボトル市場に大きな影響を与えています。使い捨てプラスチックに対する規制強化や、消費者の環境配慮型製品への需要増加は、メーカーに対してリサイクル可能な素材の採用や、リサイクル材(PCR:Post-Consumer Recycled material)の使用拡大を強く促しています。これにより、HDPEボトルメーカーは、単に製品を提供するだけでなく、そのライフサイクル全体における環境負荷低減への貢献が求められるようになっています。代替素材(ガラス、金属、紙など)との競争も激化しており、HDPEボトルは、その優位性を維持しつつ、環境性能の向上という新たな課題に直面しています。SDGs(持続可能な開発目標)やESG(環境・社会・ガバナンス)投資への関心の高まりも、市場の動向を大きく左右する要因となっています。

6. 将来展望

HDPEボトルは、今後もその優れた特性を活かしつつ、持続可能性への貢献を強化することで、市場での地位を確立していくと考えられます。最も重要なトレンドの一つは、「リサイクル材の利用拡大」です。PCR HDPEの品質向上と安定供給が課題となりますが、技術革新とサプライチェーンの構築により、より多くのHDPEボトルがリサイクル材から製造されるようになるでしょう。これにより、バージン素材の使用量を削減し、資源の循環を促進します。

また、「バイオマスHDPE」の開発と実用化も進められています。これは、サトウキビなどの植物由来原料からエチレンを製造し、HDPEを合成する技術であり、化石燃料への依存度を低減し、カーボンニュートラルへの貢献が期待されています。

「軽量化」と「薄肉化」は、輸送コストの削減と環境負荷低減の両面から引き続き重要なテーマとなります。素材の強度向上や成形技術の進化により、より少ない樹脂量で同等以上の性能を持つボトルが開発されるでしょう。

機能性の面では、バリア性のさらなる向上や、抗菌・抗ウイルス機能の付与、スマートパッケージング技術との融合などが考えられます。例えば、QRコードやNFCタグを組み込むことで、製品情報の提供、トレーサビリティの確保、消費者とのエンゲージメント強化などが可能になります。

デザイン面では、リサイクルしやすい単一素材化や、ラベルレス化、詰め替え用パウチとの連携など、環境配慮型デザインへのシフトが進むでしょう。

HDPEボトルは、その汎用性と経済性から今後も重要なパッケージング素材であり続けますが、環境問題への対応と技術革新を通じて、より持続可能で高機能な容器へと進化していくことが期待されます。循環型経済の実現に向けた取り組みの中で、HDPEボトルは重要な役割を担い続けることでしょう。