高密度ポリエチレン (HDPE) 市場規模・シェア分析 – 成長動向と予測 (2025-2030年)

高密度ポリエチレン (HDPE) 市場レポートは、用途 (パイプ・チューブ、シート・フィルム、硬質製品、およびその他の用途)、樹脂グレード (PE-80、PE-100、PE-100-RC など)、エンドユーザー産業 (包装、建築・建設、農業、輸送、電気・電子、など)、および地域 (アジア太平洋、北米、欧州、南米、中東・アフリカ) 別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高密度ポリエチレン(HDPE)市場の概要

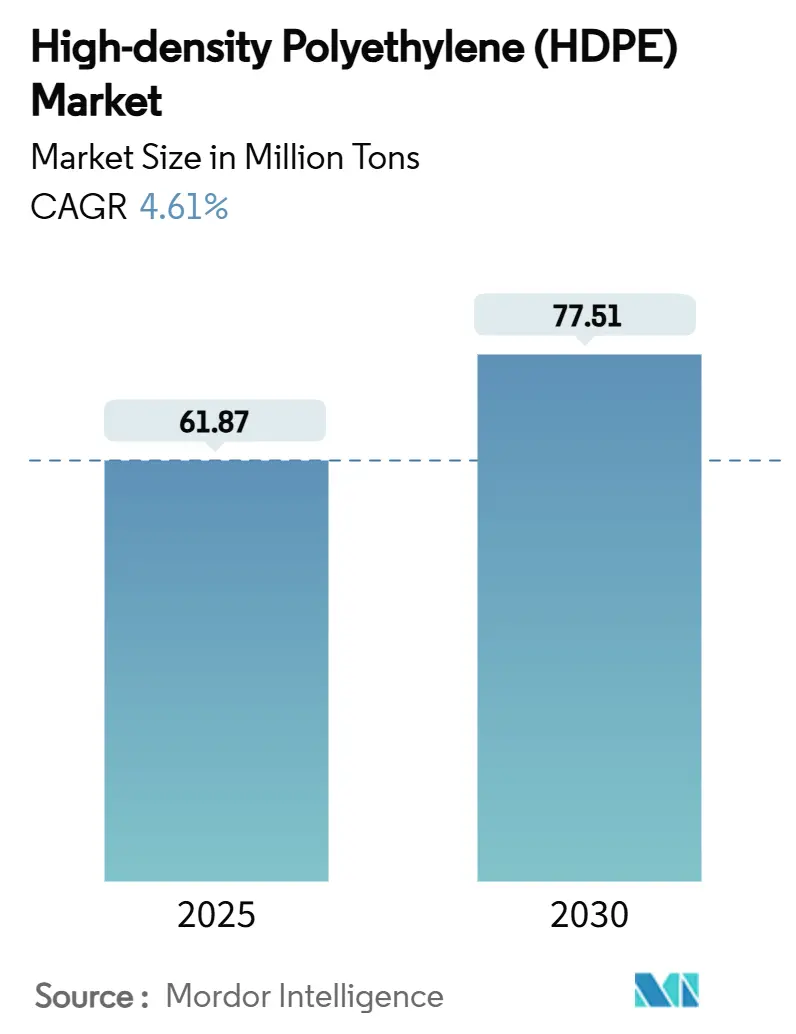

高密度ポリエチレン(HDPE)市場は、2025年には6,187万トンと推定され、2030年には7,751万トンに達すると予測されており、予測期間(2025年~2030年)中の年平均成長率(CAGR)は4.61%です。この成長は、堅調なインフラ投資、化学リサイクルサプライチェーンの拡大、水素対応パイプシステムの採用増加に支えられています。HDPEの本来持つ耐久性、耐薬品性、リサイクル性は、最終消費者がHDPEソリューションを選択し続ける主要な理由となっています。

インドおよびASEAN諸国における公共住宅プログラムの加速、Eコマース流通における食品グレードのブロー成形包装の拡大、低炭素ガス網向けのPE-100-RCパイプネットワークの展開が、HDPE市場の需要を広げています。混合廃棄物からバージングレードのrHDPEを生産する化学リサイクル業者は、供給の安定性を強化し、原料価格の変動を抑制し、循環経済の義務を強化しています。市場競争は中程度に細分化されていますが、クラッカー設備と高度なリサイクル技術を組み合わせた垂直統合型生産者は、コストと持続可能性の面で優位性を保っています。

主要なレポートのポイント

* 用途別: シートおよびフィルムが2024年のHDPE市場シェアの41.10%を占め、パイプおよびチューブは2030年までに6.13%の最速CAGRを記録すると予測されています。

* 樹脂グレード別: PE-80が2024年のHDPE市場規模の67.81%を占め、超高分子量HDPE(UHMWPE)は2030年までに9.24%のCAGRで成長しています。

* 最終用途産業別: 包装が2024年のHDPE市場規模の44.17%を占め、建築および建設は2030年までに5.48%のCAGRで拡大しています。

* 地域別: アジア太平洋地域が2024年に42.68%のHDPE市場シェアを占め、2030年までに5.62%のCAGRで成長すると予測されています。

世界の高密度ポリエチレン(HDPE)市場のトレンドと洞察

成長要因

1. 水インフラ改修プログラムにおける圧力・非圧力プラスチックパイプの需要増加:

* HDPEパイプは100年の耐用年数と、土木工事コストを30~40%削減する非開削工法に対応できるため、水ネットワークの近代化プロジェクトで優先されています。腐食耐性、柔軟性、公共部門からの安定した資金供給が成長を後押ししています。

2. 新興Eコマースチャネルにおける食品グレードブロー成形包装の拡大:

* Eコマースの急速な普及により、複雑な物流に耐え、食品品質を保護する包装が求められています。食品グレードのHDPE容器は、厳しい試験に合格し、FDAの認可を得ており、乳製品、調味料、常温保存飲料の選択肢となっています。薄肉ブロー成形による軽量化も需要を維持しています。

3. ASEANおよびインドにおける公共住宅および大規模インフラ投資の継続:

* ASEANおよびインドにおける政府主導のインフラプロジェクトは、HDPEジオメンブレン、ケーブル導管、排水システムに対する複数年にわたる需要を確保しています。HDPEの耐震性は、地下鉄、沿岸防衛、埋立地遮水シートなどのプロジェクトで不可欠です。

4. PE-100-RCパイプを必要とする水素対応ガス網の展開:

* 水素輸送は透過性や応力亀裂の課題を伴いますが、PE-100-RCパイプはこれに対応するように設計されており、HDPE市場内でプレミアム価格を可能にしています。欧州の2030年水素生産目標に向けたパイプライン転換プロジェクトが商業的実現可能性を示しています。

5. 混合廃棄物からバージングレードのrHDPEを生産する化学リサイクルプラント:

* 化学リサイクルは、供給の安定性を強化し、原料価格の変動を抑制し、循環経済の義務を強化することで、HDPE市場に貢献しています。

抑制要因

1. 使い捨てプラスチックに対する規制と課税の強化:

* 欧州および北米の一部地域では、包装規制の強化により使い捨てHDPE製品の需要が圧迫されています。しかし、HDPEのリサイクル性は多用途アプリケーションにおける政策リスクを軽減し、市場成長を抑制するものの、逆転させるものではありません。

2. 原油価格に連動するエチレン原料価格の変動:

* エチレンコストは通常、HDPEの現金コスト曲線の60~70%を占めるため、生産者は原料価格の変動にさらされます。統合型生産者は優位性を持ちますが、非統合型生産者は操業を抑制し、供給成長を抑制する可能性があります。

3. 消費者向け硬質包装におけるPPランダムコポリマーへの材料転換の加速:

* 食品および飲料包装を中心に、PPランダムコポリマーへの材料転換が進むことで、HDPE市場に競争圧力がかかっています。

セグメント分析

* 用途別: フィルムが量を牽引し、パイプが成長を加速

* シートおよびフィルムは2024年にHDPE市場シェアの41.10%を占め、安定した包装需要とモノマテリアルフィルム設計によって支えられています。

* パイプおよびチューブは、HDPE市場規模では小さいものの、水インフラ改修、水素対応ガス網、非開削工法による更新を背景に、2025年から2030年にかけて6.13%の最も急激なCAGRを記録すると予測されています。

* 樹脂グレード別: PE-80が優勢、UHMWPEが加速

* PE-80は2024年に67.81%のシェアを維持し、コストと8~10 MPaの静水圧抵抗を両立させ、都市の水道・ガス管に理想的です。

* PE-100グレードは、より高い圧力定格や薄肉設計が必要な場合にPE-80に取って代わり続けています。

* 超高分子量HDPE(UHMWPE)は、整形外科用インプラント、バッテリーセパレーター、防弾インサートなど、極度の耐摩耗性と耐衝撃性が求められる用途に牽引され、9.24%の急速なCAGRで成長しています。

* PE-100-RCは、低炭素ガス網の将来性を確保することを目的としており、強化された応力亀裂抵抗と遅延亀裂成長性能が水素パイプラインの安全性試験を支え、コモディティグレードよりも高い価格プレミアムをもたらしています。

* 最終用途産業別: 包装がリードし、建設が加速

* 包装は2024年にHDPE市場規模の44.17%を占め、食品接触適合性、耐落下衝撃性、広範なコンバーターインフラに支えられています。軽量のモノマテリアル形式は、貯蔵寿命を延ばし、輸送時の排出量を削減し、HDPEの包装における優位性を維持しています。

* 建築および建設分野は、政府が公共住宅、大規模鉄道、沿岸防衛に設備投資を集中させるため、2030年までに5.48%のCAGRで成長すると予測されています。

* 農業では、HDPE点滴灌漑ラテラルが水使用量を40~60%削減し、水不足地域で安定した樹脂需要を促進しています。

* 輸送部門では、燃料タンクやルーフラックでの使用が、密度削減と耐腐食性の恩恵を受けています。

地域分析

* アジア太平洋地域は2024年にHDPE市場シェアの42.68%を占め、中国の下流フィルム輸出とインドのインフラブームに牽引され、2030年までに5.62%のCAGRを記録すると予測されています。この地域の統合型生産者は、石炭からオレフィン、ナフサクラッカーの柔軟性から恩恵を受けていますが、供給過剰期には地域のマージンが圧迫されることがあります。

* 北米のHDPE市場は、エタンを原料とする優位性と、循環型樹脂の利用可能性を高める化学リサイクル投資の波から恩恵を受けています。成長率はアジア太平洋地域よりも低いものの、付加価値の高いパイプ、フィルム、医療グレードの需要が利益を維持しています。

* 欧州は政策主導型であり、水素ネットワークの構築がHDPEをPE-100-RCパイププロジェクトやリサイクル原料を確保する化学リサイクルアライアンスに導いています。使い捨てプラスチックに対する規制は薄肉硬質包装の量を減少させていますが、高いリサイクル性により、HDPEは多用途の再利用可能クレートや化学ドラムで確固たる地位を保っています。

競争環境

HDPE市場は中程度に細分化されていますが、統合の傾向にあります。戦略的差別化は、循環経済の能力にますます重点が置かれています。LyondellBasell、SABIC、Dowなどの主要企業は、クラッカー設備と独自の触媒システムを組み合わせて、量とマージンのリーダーシップを確立しています。新興企業は専門的なニッチ市場を開拓しています。したがって、競争の激しさは、統合されたコストポジション、リサイクル原料へのアクセス、および最終用途の認証要件を満たす俊敏性にかかっており、これらすべてがHDPE市場の中期的な構造を形成しています。

主要企業

* Dow

* Exxon Mobil Corporation

* INEOS

* SABIC

* LyondellBasell Industries Holdings B.V.

最近の業界動向

* 2025年1月: LyondellBasell Industries Holdings B.V.は、Indian Oil Corporation Ltd.がインドのパラディップにある500 ktaのHDPEプラントに同社のHostalen ACP技術を選択したと発表しました。

* 2024年11月: BASFは新しいHDPEブランド「Easiplas」を発表し、湛江ベルブントHDPE施設の建設マイルストーンを報告しました。

高密度ポリエチレン(HDPE)市場に関する本レポートは、石油化学原料から派生する熱可塑性ポリマーであるHDPEの市場動向を詳細に分析しています。HDPEは、引張強度、耐湿性、耐薬品性、低コストといった優れた特性を持つため、様々な最終用途産業で広く利用されています。

本レポートでは、HDPE市場を用途別(パイプ・チューブ、シート・フィルム、硬質成形品、その他)、樹脂グレード別(PE-80、PE-100、PE-100-RC、超高分子量HDPE)、最終用途産業別(包装、建設、農業、輸送、電気・電子、産業機械、その他)、および地域別(アジア太平洋、北米、欧州、南米、中東・アフリカの15カ国)にセグメント化し、市場規模と予測を数量(百万トン)ベースで提供しています。

市場規模と成長予測に関して、HDPE市場は2025年に6,187万トンに達し、2030年には7,751万トンに成長すると予測されており、予測期間中の年平均成長率(CAGR)は4.61%を見込んでおります。

市場の主要な促進要因としては、以下の点が挙げられます。

* 水インフラ改修プログラムにおける圧力・非圧力プラスチックパイプの需要増加。

* 新興のEコマースチャネルにおける食品グレードのブロー成形包装の拡大。

* ASEANおよびインドにおける公共住宅および大規模インフラ投資の継続。

* PE-100-RCパイプを必要とする水素対応ガスグリッドの展開。

* 混合廃棄物ストリームをバージングレードのRHDPEに転換する化学リサイクルプラントの登場。

一方で、市場の抑制要因としては、以下の課題が指摘されています。

* 使い捨てプラスチックに対する規制強化と課税の増加。

* 原油価格に連動するエチレン原料価格の変動。

* 消費者向け硬質包装におけるPPランダムコポリマーへの材料転換の加速。

用途別では、「シートおよびフィルム」が2024年の市場量の41.10%を占め、持続的な包装需要により最大の需要を牽引しています。最も急速に成長しているセグメントは「パイプおよびチューブ」であり、インフラ改修、水素対応ガスグリッドの展開、および非開削工法の利点により、2030年まで6.13%のCAGRで成長すると見込まれています。

地域別では、アジア太平洋地域が2024年の市場量の42.68%を占め、製造規模の拡大とインフラ投資により、5.62%のCAGRで市場を牽引しています。

使い捨てプラスチックに対する規制は、使い捨て包装の成長を抑制する一方で、リサイクル可能性と回収インフラが確立されている規制市場ではHDPEの利用を促進するという二面性を持っています。

本レポートでは、市場の集中度、戦略的動向、市場シェア分析、およびBASF、Borealis AG、Dow、Exxon Mobil Corporation、Mitsui Chemicals, Inc.、SABIC、Sinopec、TotalEnergiesなど、主要21社の企業プロファイルも提供しています。また、調査方法、エグゼクティブサマリー、バリューチェーン分析、ポーターのファイブフォース分析、市場機会と将来展望、ホワイトスペースおよび未充足ニーズの評価も含まれております。

1. はじめに

- 1.1 調査の前提と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 水インフラ改修プログラムにおける加圧・非加圧プラスチックパイプの需要増加

- 4.2.2 新興Eコマースチャネルにおける食品グレードのブロー成形包装の拡大

- 4.2.3 ASEANおよびインドにおける公共住宅および巨大インフラへの継続的な支出

- 4.2.4 PE-100-RCパイプを必要とする水素対応ガスグリッドの展開

- 4.2.5 混合廃棄物ストリームをバージングレードRHDPEに転換する化学リサイクルプラント

-

4.3 市場の阻害要因

- 4.3.1 使い捨てプラスチックに対する規制と課税の強化

- 4.3.2 原油価格に連動するエチレン原料価格の変動

- 4.3.3 消費者向け硬質包装におけるPPランダムコポリマーへの材料転換の加速

- 4.4 バリューチェーン分析

-

4.5 ポーターの5つの力

- 4.5.1 供給者の交渉力

- 4.5.2 消費者の交渉力

- 4.5.3 新規参入の脅威

- 4.5.4 代替製品およびサービスの脅威

- 4.5.5 競争の度合い

5. 市場規模と成長予測(数量)

-

5.1 用途別

- 5.1.1 パイプおよびチューブ

- 5.1.2 シートおよびフィルム

- 5.1.3 硬質品

- 5.1.4 その他の用途

-

5.2 樹脂グレード別

- 5.2.1 PE-80

- 5.2.2 PE-100

- 5.2.3 PE-100-RC

- 5.2.4 超高分子量HDPE

-

5.3 エンドユーザー産業別

- 5.3.1 包装

- 5.3.2 建築・建設

- 5.3.3 農業

- 5.3.4 輸送

- 5.3.5 電気・電子

- 5.3.6 産業機械

- 5.3.7 その他のエンドユーザー産業

-

5.4 地域別

- 5.4.1 アジア太平洋

- 5.4.1.1 中国

- 5.4.1.2 インド

- 5.4.1.3 日本

- 5.4.1.4 韓国

- 5.4.1.5 ASEAN

- 5.4.1.6 その他のアジア太平洋地域

- 5.4.2 北米

- 5.4.2.1 米国

- 5.4.2.2 カナダ

- 5.4.2.3 メキシコ

- 5.4.3 ヨーロッパ

- 5.4.3.1 ドイツ

- 5.4.3.2 イギリス

- 5.4.3.3 フランス

- 5.4.3.4 イタリア

- 5.4.3.5 スペイン

- 5.4.3.6 ロシア

- 5.4.3.7 その他のヨーロッパ地域

- 5.4.4 南米

- 5.4.4.1 ブラジル

- 5.4.4.2 アルゼンチン

- 5.4.4.3 その他の南米地域

- 5.4.5 中東およびアフリカ

- 5.4.5.1 サウジアラビア

- 5.4.5.2 アラブ首長国連邦

- 5.4.5.3 南アフリカ

- 5.4.5.4 その他の中東およびアフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、主要企業の市場ランク/シェア、製品とサービス、および最近の動向を含む)

- 6.4.1 BASF

- 6.4.2 Borealis AG

- 6.4.3 Braskem

- 6.4.4 Chevron Phillips Chemical

- 6.4.5 Dow

- 6.4.6 Exxon Mobil Corporation

- 6.4.7 Formosa Plastics Corporation, U.S.A.

- 6.4.8 Indian Oil Corporation

- 6.4.9 INEOS

- 6.4.10 LG Chem

- 6.4.11 LyondellBasell Industries Holdings B.V.

- 6.4.12 Mitsui Chemicals, Inc.

- 6.4.13 NOVA Chemicals Corporate

- 6.4.14 PTT Global Chemical Public Company Limited

- 6.4.15 Qatar Chemical Company Ltd

- 6.4.16 Reliance Industries Limited

- 6.4.17 SABIC

- 6.4.18 Sasol

- 6.4.19 Sinopec

- 6.4.20 TotalEnergies

- 6.4.21 Westlake Corporation

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高密度ポリエチレン(HDPE)は、現代社会において極めて重要な役割を担う熱可塑性樹脂の一つでございます。その優れた特性と多様な用途により、私たちの日常生活から産業分野に至るまで、幅広い領域で不可欠な素材として利用されております。

1. 定義

高密度ポリエチレンは、ポリエチレン(PE)の一種であり、その名の通り、比較的高い密度を持つことが特徴でございます。化学的には、エチレンモノマーが重合して形成されるポリマーですが、その分子構造において分岐が非常に少なく、直鎖状に近い構造をしております。この直鎖状構造により、分子鎖が密にパッキングされ、高い結晶化度を実現しております。

一般的に、HDPEの密度は0.941 g/cm³から0.965 g/cm³の範囲にあり、これは低密度ポリエチレン(LDPE)や線状低密度ポリエチレン(LLDPE)と比較して顕著に高い値でございます。高い結晶化度は、HDPEに優れた剛性、硬度、引張強度、耐熱性、そして耐薬品性をもたらします。特に、酸、アルカリ、多くの有機溶剤に対して高い耐性を示すため、様々な環境下での使用に適しております。また、不透明または半透明の外観を持ち、加工性にも優れているため、幅広い製品への応用が可能でございます。製造には、チーグラー・ナッタ触媒やフィリップス触媒などの触媒が用いられ、比較的低温・低圧下で重合が行われます。

2. 種類

高密度ポリエチレンは、その分子量、密度、および用途に応じて様々なグレードに分類されます。

まず、分子量によって、一般的なHDPEの範囲内で、低分子量、中分子量、高分子量グレードが存在します。高分子量グレードは、より優れた耐衝撃性や耐応力亀裂性を示し、パイプや大型容器などに用いられます。さらに、HDPEの範疇を超えて、超高分子量ポリエチレン(UHMWPE)と呼ばれる非常に高い分子量を持つポリエチレンも存在し、これは極めて優れた耐摩耗性と自己潤滑性を持ち、特殊な用途に利用されます。

次に、密度によっても微細な分類がなされます。HDPEの定義範囲内であっても、密度がわずかに異なることで、剛性や柔軟性、透明度などの物理的特性に影響が生じます。例えば、より高密度のグレードは剛性が高く、より低密度のグレードは若干の柔軟性を持つ傾向がございます。

また、用途に応じた特殊なグレードも開発されております。例えば、フィルム成形用、ブロー成形用(ボトル、容器)、射出成形用(キャップ、部品)、押出成形用(パイプ、シート)など、それぞれの加工方法や最終製品の要求特性に合わせて、分子量分布や添加剤の種類が調整されております。添加剤としては、紫外線安定剤、酸化防止剤、滑剤、帯電防止剤、着色剤などが配合され、製品の性能や寿命を向上させております。

3. 用途

高密度ポリエチレンは、その優れた物理的・化学的特性により、非常に多岐にわたる分野で利用されております。

最も一般的な用途の一つは、包装材でございます。牛乳パック、洗剤ボトル、シャンプーボトル、漂白剤容器、エンジンオイル容器など、液体製品の容器として広く使用されております。これは、HDPEが優れた耐薬品性を持ち、内容物と反応しにくく、また、剛性が高いため容器の形状を保持しやすいという特性によるものです。食品包装用の薄膜フィルムや、レジ袋、ゴミ袋などの袋類にも利用されます。

次に、日用品の分野でも不可欠な素材でございます。バケツ、ゴミ箱、洗濯かご、おもちゃ、プラスチック製の家具、まな板などがHDPEで作られております。これらの製品には、耐久性、耐衝撃性、そして衛生性が求められるため、HDPEの特性が最大限に活かされております。

産業資材としても重要な役割を担っております。ガス管、水道管、下水管などのパイプ類は、HDPEの優れた耐圧性、耐食性、耐薬品性、そして柔軟性により、地中埋設管として広く採用されております。また、大型の貯水タンク、化学薬品貯蔵ドラム缶、パレット、コンテナなどにも利用され、その堅牢性が評価されております。防水シートや土木シートとしても使用され、建設現場や農業分野で活躍しております。

自動車部品においても、HDPEは軽量化と耐久性向上に貢献しております。燃料タンク、内装部品、バッテリーケースなどに使用され、特に燃料タンクでは、その耐ガソリン性と成形性の良さが重宝されております。

その他にも、漁網やロープ、人工芝の繊維、ケーブル被覆材、医療器具の一部など、数えきれないほどの製品にHDPEが採用されており、私たちの生活や産業活動を支える基盤素材の一つとなっております。

4. 関連技術

高密度ポリエチレンの製造から加工、リサイクルに至るまで、様々な関連技術がその発展を支えております。

成形加工技術は、HDPEを最終製品へと形作る上で不可欠でございます。

* ブロー成形:主にボトルや容器の製造に用いられ、溶融したHDPEを金型内で空気圧によって膨らませて成形します。HDPEの優れた溶融強度と剛性がこの加工法に適しております。

* 射出成形:キャップ、小型部品、複雑な形状の製品の製造に用いられます。溶融したHDPEを金型に高圧で注入し、冷却固化させます。

* 押出成形:パイプ、シート、フィルム、電線被覆などの連続的な製品の製造に用いられます。溶融したHDPEをダイを通して押し出し、冷却して成形します。

* 回転成形:大型のタンクやコンテナなど、中空で継ぎ目のない製品の製造に適しており、HDPEの優れた耐薬品性と耐久性が活かされます。

触媒技術は、HDPEの特性を制御し、高性能化を図る上で極めて重要でございます。従来のチーグラー・ナッタ触媒に加え、近年ではメタロセン触媒が注目されております。メタロセン触媒を用いることで、分子量分布や共重合モノマーの導入をより精密に制御できるようになり、特定の用途に特化した高性能なHDPEの開発が可能となっております。これにより、より優れた透明性、耐衝撃性、加工性を持つHDPEが生まれております。

リサイクル技術は、持続可能な社会の実現に向けて不可欠な技術でございます。HDPEは比較的リサイクルしやすいプラスチックの一つであり、主に以下の方法が用いられます。

* マテリアルリサイクル:使用済みのHDPE製品を回収、洗浄、粉砕し、再溶融してペレット化し、新たな製品の原料として再利用する方法です。ボトルやパイプなど、多くのHDPE製品がこの方法でリサイクルされております。

* ケミカルリサイクル:HDPEを化学的に分解し、モノマーや油に戻して、再びプラスチックの原料として利用する方法です。これにより、品質劣化を抑えつつ、より広範なリサイクルが可能となります。

また、HDPEを他の材料と組み合わせる複合材料化技術も進展しております。例えば、ガラス繊維や炭素繊維と複合化することで、HDPEの強度や剛性をさらに向上させ、より過酷な環境下での使用に耐えうる材料として開発が進められております。

5. 市場背景

高密度ポリエチレンの世界市場は、堅調な成長を続けております。その背景には、世界的な人口増加と経済発展に伴うプラスチック製品全般の需要拡大がございます。特に、包装材、建設資材、自動車部品といった主要な需要分野において、HDPEの優れたコストパフォーマンスと性能が評価されております。

地域別に見ると、アジア太平洋地域が最大の市場であり、中国、インドをはじめとする新興国の経済成長がHDPE需要を牽引しております。これらの国々では、インフラ整備の進展に伴うパイプ需要や、消費市場の拡大による包装材需要が旺盛でございます。北米や欧州市場も安定した需要がありますが、環境規制の強化やリサイクルへの意識の高まりが、市場の動向に大きな影響を与えております。

HDPEの原料はナフサであり、原油価格の変動がHDPEの生産コストに直接的な影響を与えます。そのため、原油価格の動向は市場価格や供給体制に常に影響を及ぼす要因となっております。

また、プラスチック廃棄物問題や海洋プラスチック汚染への懸念が高まる中、HDPEメーカーは、リサイクル材の利用促進、バイオベースHDPEの開発、製品の軽量化など、環境負荷低減に向けた取り組みを強化しております。これにより、HDPEは他のプラスチック材料や代替素材との競争に直面しながらも、その多機能性とリサイクル性の高さから、今後も重要な素材としての地位を維持すると考えられております。

6. 将来展望

高密度ポリエチレンの将来は、持続可能性、高性能化、そして新たな用途開発が主要なテーマとなるでしょう。

持続可能性の観点からは、リサイクル技術のさらなる進化が期待されます。マテリアルリサイクルの効率化と品質向上、ケミカルリサイクルの商業化拡大により、HDPEの資源循環がより一層促進される見込みでございます。また、植物由来のエチレンを原料とするバイオベースHDPEの開発・普及も進んでおり、化石燃料への依存度を低減し、カーボンニュートラルへの貢献が期待されております。海洋プラスチック問題への対応として、生分解性プラスチックとの複合化や、製品設計段階からのリサイクル性考慮(エコデザイン)も重要な課題となるでしょう。

高性能化の面では、触媒技術のさらなる革新により、より優れた機械的特性、耐熱性、耐薬品性を持つHDPEの開発が進むと考えられます。これにより、軽量化と高強度化を両立した自動車部品や、より過酷な環境下で使用できる産業資材など、高付加価値製品への応用が拡大するでしょう。また、ナノテクノロジーとの融合により、バリア性や抗菌性などの特殊機能を付与したHDPEの開発も進む可能性がございます。

新用途開発も重要な成長ドライバーとなります。医療分野では、生体適合性の高いHDPEを用いた医療器具や包装材の開発が期待されます。エレクトロニクス分野では、軽量で耐久性のある筐体材料としての利用が広がる可能性もございます。IoTやAI技術との連携により、スマートパッケージングやトレーサビリティ機能を持つHDPE製品の開発も進むかもしれません。

しかしながら、プラスチックに対する社会的な目が厳しくなる中で、HDPE産業は環境負荷低減と資源循環型社会への貢献という大きな課題に直面しております。これらの課題を克服し、技術革新と環境配慮を両立させることで、高密度ポリエチレンは今後も私たちの社会に不可欠な素材として、その価値を高め続けていくことでしょう。