ハイエンド慣性システム市場 規模・シェア分析 – 成長トレンドと予測 (2025-2030年)

ハイエンド慣性システム市場レポートは、タイプ(慣性計測ユニット、慣性航法システムなど)、コンポーネント(センサー、プロセッサー、ソフトウェアとアルゴリズムなど)、エンドユーザー産業(防衛・航空宇宙、産業、海洋・水中など)、ナビゲーショングレード(戦略グレード、ナビゲーショングレードなど)、および地域別に区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

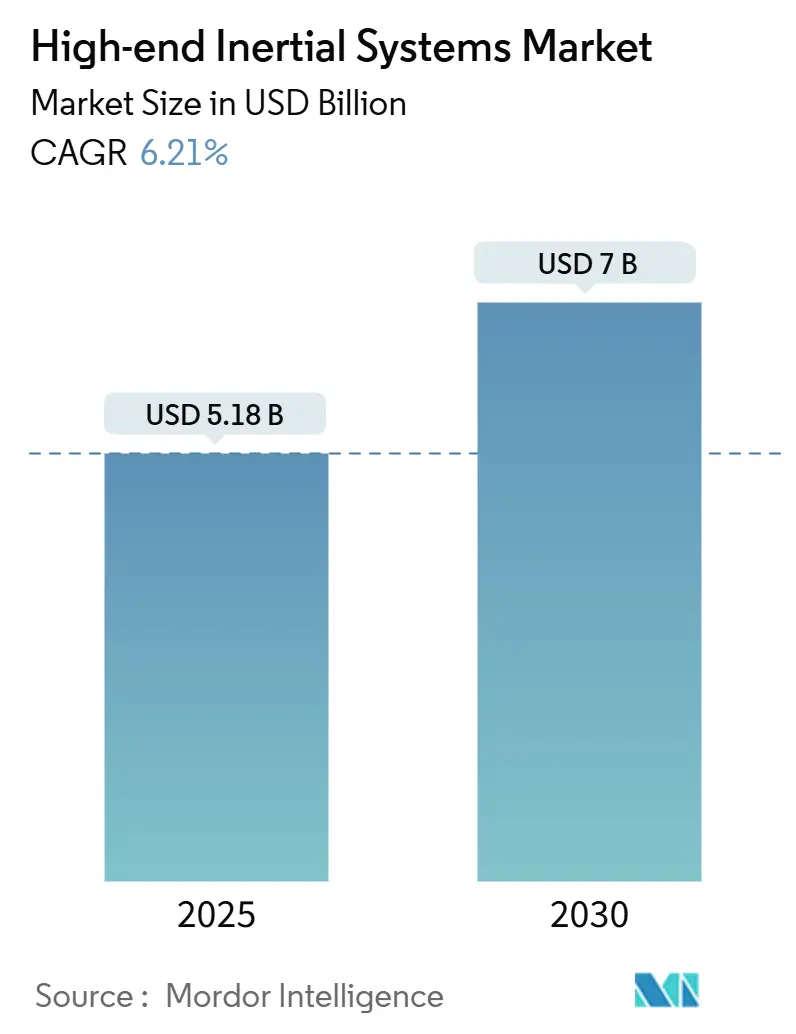

ハイエンド慣性システム市場は、2025年に51.8億米ドルに達し、2030年には70億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.21%です。地域別では、北米が最大の市場であり、アジア太平洋地域が最も急速に成長すると見込まれています。市場の集中度は中程度です。

市場概要

防衛、エネルギー、産業オートメーションにおけるデジタルトランスフォーメーションが、市場の需要を従来のリングレーザージャイロスコープから、量子対応センサーや小型の光ファイバー(FOG)またはMEMSベースのユニットへと移行させています。北米およびヨーロッパにおける複数年調達契約が年間の収益拡大を穏やかにしている一方で、慣性データとビジョンまたはライダー入力を融合するソフトウェア定義のカルマンフィルタースタックの採用が増加しており、ベンダーにとって継続的なライセンス収入源となり、インテグレーターの切り替えコストを高めています。航空および地下鉱業におけるGNSS非依存型ナビゲーションの義務化や、洋上風力発電船におけるリアルタイムモーション補償の要件は、防衛分野を超えてアプリケーションを拡大しています。一方、輸出管理体制は非同盟国への戦略級製品の販売を制限し続けており、中国、インド、韓国では並行した国内サプライチェーンが形成されています。特殊な光ファイバーや単結晶石英などの部品のリードタイムの不確実性は、依然として生産計画のリスクですが、MEMSのスケーリングとフォトニックチップジャイロスコープの研究開発は、10年後にはより広範な商業採用を促進するコスト曲線を示しています。

主要な市場動向

* タイプ別: 慣性計測ユニット(IMU)が2024年の収益の38.3%を占め、姿勢方位基準システム(AHRS)は2030年までに8.42%の最速CAGRを記録すると予測されています。

* コンポーネント別: センサーが2024年のコンポーネント収益の42.8%を占め、ソフトウェアおよびアルゴリズムは予測期間中に8.61%の最速成長率を示すと見込まれています。

* エンドユーザー産業別: 防衛および航空宇宙セクターが2024年の支出の32.8%を占めましたが、産業セグメントは地下のGNSS非依存型車両の展開に牽引され、9.01%のCAGRで拡大すると予想されています。

* ナビゲーショングレード別: 戦略級プラットフォームが2024年の売上の34.02%を占め、産業級ユニットは予測期間中に9.2%のCAGRで成長すると見込まれています。

主要な地域動向

* 北米が2024年の市場収益の35.2%を占め、防衛および航空宇宙分野での継続的な投資と技術革新に牽引されています。

* アジア太平洋地域は、自動車、産業、および消費者向け電子機器セクターからの需要増加により、予測期間中に9.5%の最速CAGRを記録すると予測されています。

競争環境

市場は、確立された大手企業と革新的な新興企業の両方を含む、競争の激しい状況です。主要なプレーヤーは、製品の差別化、戦略的パートナーシップ、および研究開発への投資を通じて市場シェアを拡大しようとしています。

* 主要企業: Honeywell International Inc.、Safran S.A.、Northrop Grumman Corporation、Thales Group、BAE Systems plc、Analog Devices Inc.、Bosch Sensortec GmbH、STMicroelectronics N.V.、TDK Corporation、InvenSense Inc.

* 新興企業: Xsens Technologies B.V.、VectorNav Technologies LLC、KVH Industries Inc.、SBG Systems SAS、Aceinna Inc.

これらの企業は、より小型で、より正確で、より費用対効果の高い慣性センサーソリューションを開発するために、継続的に技術革新を進めています。特に、MEMS技術の進歩は、幅広いアプリケーションでの慣性センサーの採用を促進する上で重要な役割を果たしています。

結論

慣性センサー市場は、技術の進歩と多様なエンドユーザー産業からの需要増加により、今後も力強い成長を続けると予想されます。特に、自動運転車、ドローン、ロボット工学、および拡張現実/仮想現実(AR/VR)デバイスの台頭は、市場の拡大をさらに加速させるでしょう。サプライチェーンの課題や高精度センサーのコストは依然として懸念事項ですが、継続的な研究開発とスケーリングの努力により、これらの障壁は徐々に克服され、より広範な商業的機会が開かれると期待されます。

このレポートは、ハイエンド慣性システム市場に関する詳細な分析を提供しています。市場の定義、調査範囲、調査方法から、市場の状況、成長予測、競争環境、そして将来の展望に至るまで、多岐にわたる情報が網羅されています。

市場概要と成長予測

ハイエンド慣性システムの世界市場は、2030年までに70億米ドルに達すると予測されており、予測期間中の年平均成長率(CAGR)は6.21%が見込まれています。この成長は、様々な技術的進歩と産業分野での需要増加に支えられています。

市場の推進要因

市場成長の主要な推進要因としては、以下の点が挙げられます。

* 無人航空機(UAV)および自律走行車の普及拡大。

* 慣性航法システムに対する防衛近代化予算の増加。

* MEMS(微小電気機械システム)製造技術の進歩によるSWaP(サイズ、重量、電力)の削減。

* 航空宇宙分野におけるGNSS(全地球測位システム)非依存型航法への需要の高まり。

* 量子強化慣性センサーの登場。

* 洋上風力発電設備船における光ファイバージャイロとの統合。

市場の阻害要因

一方で、市場の成長を抑制する要因も存在します。

* 高い初期調達コストと校正コスト。

* マルチセンサーフュージョンにおける複雑なシステム統合の課題。

* 特殊な慣性グレードの石英や光ファイバーのサプライチェーンにおける脆弱性。

* 高性能IMU(慣性計測ユニット)の出荷を制限する規制上の輸出管理。

セグメンテーションと主要トレンド

レポートでは、市場を以下の主要なセグメントに分類し、詳細な分析を行っています。

* タイプ別: 慣性計測ユニット(IMU)、慣性航法システム(INS)、加速度計、ジャイロスコープ、姿勢方位基準システム(AHRS)、その他。この中で、姿勢方位基準システム(AHRS)は8.42%のCAGRで最も速い成長を遂げると予測されています。

* コンポーネント別: センサー、プロセッサー(DSPおよびマイクロコントローラー)、ソフトウェアとアルゴリズム、機械フレーム、電源、その他。

* エンドユーザー産業別: 防衛・航空宇宙、産業、海洋・水中、鉱業・掘削、自動車、その他のエンドユーザー産業。

* 航法グレード別: 戦略グレード、航法グレード、戦術グレード、産業グレード。戦略グレードの供給においては、Honeywell、Northrop Grumman、Safran、Thales、Collins Aerospaceといった企業が主要なシェアを占めています。

地域別分析

地域別では、アジア太平洋地域が8.52%のCAGRで他のすべての地域を上回る成長を遂げると見込まれています。これは、北斗(BeiDou)衛星システムに依存しない航法システムや、先進運転支援システム(ADAS)の需要増加が背景にあります。

技術的展望と機会

量子強化慣性センサーは、0.001°/hを下回るバイアス安定性を実現し、GNSS信号が利用できない状況下でも長期間にわたる高精度な航法を可能にするため、将来の慣性航法において非常に重要であるとされています。また、産業用途における導入の障壁としては、高額な初期費用と複雑なマルチセンサーフュージョン統合が挙げられていますが、これらを克服することで新たな機会が生まれる可能性があります。

競争環境

市場の競争環境は、市場集中度、戦略的動向、市場シェア分析、および主要企業のプロファイル(Honeywell International Inc.、Northrop Grumman Corporation、Safran S.A.、Thales S.A.、Collins Aerospaceなど)を通じて詳細に評価されています。

このレポートは、ハイエンド慣性システム市場の全体像を把握し、将来の戦略策定に役立つ貴重な洞察を提供しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

- 4.2 マクロ経済要因の影響

-

4.3 市場の推進要因

- 4.3.1 UAVおよび自動運転車の普及

- 4.3.2 慣性航法のための防衛近代化予算

- 4.3.3 SWaPを削減するMEMS製造の進歩

- 4.3.4 航空宇宙におけるGNSS非対応航法の需要増加

- 4.3.5 量子強化慣性センサーの出現

- 4.3.6 洋上風力発電設備船における光ファイバージャイロとの統合

-

4.4 市場の阻害要因

- 4.4.1 高い初期調達および校正コスト

- 4.4.2 マルチセンサーフュージョンにおける複雑なシステム統合の課題

- 4.4.3 特殊慣性グレード石英および光ファイバーのサプライチェーンの脆弱性

- 4.4.4 高性能IMUの出荷を制限する規制上の輸出管理

- 4.5 産業バリューチェーン分析

- 4.6 規制環境

- 4.7 技術的展望

-

4.8 ポーターの5つの力分析

- 4.8.1 供給者の交渉力

- 4.8.2 消費者の交渉力

- 4.8.3 新規参入者の脅威

- 4.8.4 代替品の脅威

- 4.8.5 競争の激しさ

5. 市場規模と成長予測(金額)

-

5.1 タイプ別

- 5.1.1 慣性計測ユニット

- 5.1.2 慣性航法システム

- 5.1.3 加速度計

- 5.1.4 ジャイロスコープ

- 5.1.5 姿勢方位基準システム

- 5.1.6 その他

-

5.2 コンポーネント別

- 5.2.1 センサー

- 5.2.2 プロセッサー(DSPおよびマイクロコントローラー)

- 5.2.3 ソフトウェアとアルゴリズム

- 5.2.4 機械フレーム

- 5.2.5 電源

- 5.2.6 その他

-

5.3 エンドユーザー産業別

- 5.3.1 防衛および航空宇宙

- 5.3.2 産業

- 5.3.3 海洋および水中

- 5.3.4 鉱業および掘削

- 5.3.5 自動車

- 5.3.6 その他のエンドユーザー産業

-

5.4 ナビゲーショングレード別

- 5.4.1 戦略グレード

- 5.4.2 ナビゲーショングレード

- 5.4.3 戦術グレード

- 5.4.4 産業グレード

-

5.5 地域別

- 5.5.1 北米

- 5.5.1.1 米国

- 5.5.1.2 カナダ

- 5.5.1.3 メキシコ

- 5.5.2 南米

- 5.5.2.1 ブラジル

- 5.5.2.2 アルゼンチン

- 5.5.2.3 南米のその他の地域

- 5.5.3 ヨーロッパ

- 5.5.3.1 ドイツ

- 5.5.3.2 イギリス

- 5.5.3.3 フランス

- 5.5.3.4 イタリア

- 5.5.3.5 スペイン

- 5.5.3.6 ロシア

- 5.5.3.7 ヨーロッパのその他の地域

- 5.5.4 アジア太平洋

- 5.5.4.1 中国

- 5.5.4.2 日本

- 5.5.4.3 インド

- 5.5.4.4 韓国

- 5.5.4.5 オーストラリア

- 5.5.4.6 アジア太平洋のその他の地域

- 5.5.5 中東およびアフリカ

- 5.5.5.1 中東

- 5.5.5.1.1 サウジアラビア

- 5.5.5.1.2 アラブ首長国連邦

- 5.5.5.1.3 トルコ

- 5.5.5.1.4 中東のその他の地域

- 5.5.5.2 アフリカ

- 5.5.5.2.1 南アフリカ

- 5.5.5.2.2 ナイジェリア

- 5.5.5.2.3 エジプト

- 5.5.5.2.4 アフリカのその他の地域

6. 競争環境

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場シェア分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、利用可能な財務情報、戦略情報、市場ランク/シェア、製品とサービス、最近の動向を含む)

- 6.4.1 ハネウェル・インターナショナル社

- 6.4.2 ノースロップ・グラマン・コーポレーション

- 6.4.3 サフランS.A.

- 6.4.4 タレスS.A.

- 6.4.5 コリンズ・エアロスペース(レイセオン・テクノロジーズ社)

- 6.4.6 ボッシュ・センサーテックGmbH

- 6.4.7 アナログ・デバイセズ社

- 6.4.8 ムーグ社

- 6.4.9 オン・セミコンダクター社

- 6.4.10 ベクターナブ・テクノロジーズLLC

- 6.4.11 STマイクロエレクトロニクスN.V.

- 6.4.12 KVHインダストリーズ社

- 6.4.13 シリコン・センシング・システムズ社

- 6.4.14 エグザイル・グループ(旧iXblue SAS)

- 6.4.15 トリンブル社

- 6.4.16 コリブリス(サフラン・センサーズ・アンド・エレクトロニクス)SA

- 6.4.17 TDKインベンセンス社

- 6.4.18 テレダイン・テクノロジーズ社

- 6.4.19 シストロン・ドナー・イナーシャル(EMCORE社)

- 6.4.20 エプソン・トーヨーコム社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

「ハイエンド慣性システム」とは、外部からの参照信号に依存せず、内部に搭載された慣性センサー(ジャイロスコープと加速度計)を用いて、物体の位置、速度、姿勢(傾きや向き)を高精度に測定・推定するシステムを指します。一般的な民生用慣性センサーと比較して、極めて高い精度、安定性、信頼性、そして堅牢性を特徴とし、特に厳しい環境下やミッションクリティカルな用途でその真価を発揮します。その核心は、角速度と線形加速度を連続的に計測し、時間積分することで、物体の動的な状態を追跡する点にあります。外部からの信号が途絶える環境や、極めて高い精度が要求される場面において、自律的なナビゲーションや制御を可能にする基盤技術として不可欠な存在です。

このシステムの主要な種類としては、搭載されるジャイロスコープの技術方式によって分類されることが多いです。最も高精度なものとして、「リングレーザージャイロスコープ(RLG)」が挙げられます。これは光の干渉を利用して角速度を測定し、非常に高い精度と長期安定性を提供しますが、大型で高価です。次に、「光ファイバージャイロスコープ(FOG)」があり、RLGに次ぐ精度を持ちながら、小型化が可能で、振動や衝撃に強いという利点があります。そして、近年急速に性能が向上しているのが「高性能MEMS(Micro-Electro-Mechanical Systems)慣性センサー」です。民生用MEMSとは一線を画す高精度と安定性を持ち、小型・軽量・低消費電力という特徴から、FOGやRLGではサイズやコストが見合わない用途での採用が進んでいます。これらのセンサーを組み合わせた「慣性計測ユニット(IMU)」は、角速度と加速度の生データを出力し、さらにこれらを統合して位置、速度、姿勢を算出する「慣性航法システム(INS)」へと発展します。多くの場合、INSは全地球測位システム(GNSS)と統合され、GNSSのドリフト補正能力とINSの短時間高精度測定能力を組み合わせることで、より堅牢で高精度なナビゲーションを実現します。

ハイエンド慣性システムの用途は多岐にわたります。最も代表的なのは、航空宇宙・防衛分野です。航空機の航法、ミサイルの誘導、人工衛星の姿勢制御、潜水艦の水中航法など、極めて高い信頼性と精度が求められる場面で不可欠です。近年では、自動運転車、ドローン(UAV)、ロボットなどの自律システムにおいて、GNSSが利用できないトンネル内や都市部の高層ビル街、あるいはGNSS信号が妨害される環境下での高精度な自己位置推定やマッピング(SLAM)に活用されています。また、測量・マッピング分野では、LiDARやカメラを搭載したモバイルマッピングシステムにおいて、センサーの正確な位置と姿勢を把握するために用いられます。その他、石油・ガス掘削における方向掘削、海洋探査における無人潜水機(ROV/AUV)の航法、産業用ロボットの高精度制御、さらには車両の運動性能試験など、幅広い分野でその価値を発揮しています。

関連技術としては、まず「センサーフュージョンアルゴリズム」が挙げられます。慣性センサーのデータは時間とともに誤差が蓄積するため、GNSS、LiDAR、カメラ、オドメトリーなど、他のセンサーからの情報と統合し、カルマンフィルターなどの高度なアルゴリズムを用いて誤差を補正し、全体の精度と信頼性を向上させます。特に、GNSS/INS統合システムでは、高精度なマルチコンステレーション・マルチ周波数GNSS受信機が不可欠です。また、慣性センサーの性能を最大限に引き出すためには、温度変化や経年劣化によるセンサーのバイアス、スケールファクター、軸ずれなどの誤差を補償するための「高度なキャリブレーション技術」が重要です。さらに、過酷な環境下での使用に耐えるための「堅牢な設計」や、小型化・軽量化・低消費電力化を実現する「マイクロエレクトロニクス技術」も不可欠です。近年では、AIや機械学習を応用して、センサーの異常検知や、より高度な誤差モデリング、適応的なセンサーフュージョンを行う研究も進んでいます。

市場背景としては、自動運転技術の進化、ドローンやロボットの普及、そして防衛分野における精密誘導兵器や無人システムの需要増加が、ハイエンド慣性システム市場の成長を強力に牽引しています。特に、GNSSが利用できない、あるいは信頼できない環境下での高精度な測位・航法ニーズの高まりが、慣性システムの重要性を再認識させています。高性能MEMS慣性センサーの技術革新は、従来のFOGやRLGに比べて大幅なコストダウンと小型化を可能にし、より幅広いアプリケーションへの適用を促進しています。一方で、高精度な慣性センサーは依然として高価であり、ドリフト誤差の蓄積という根本的な課題も抱えています。主要な市場プレイヤーとしては、ハネウェル、ノースロップ・グラマン、サフランといった航空宇宙・防衛大手や、KVH、アナログ・デバイセズ、STマイクロエレクトロニクスなどの専門メーカーが挙げられます。

将来展望としては、まず「さらなる性能向上と小型化」が期待されます。特に高性能MEMS技術は、今後も精度、安定性、ノイズ性能の改善が進み、FOGやRLGとの性能差を縮めつつ、コストパフォーマンスを向上させるでしょう。これにより、より多くの民生・産業用途への普及が加速すると考えられます。また、「より高度なセンサーフュージョン」は、AIや機械学習の進化と相まって、慣性センサー単体では実現できないレベルの堅牢性と精度を提供できるようになるでしょう。視覚センサー、LiDAR、レーダー、UWBなど、多様なセンサーからの情報をリアルタイムで統合し、あらゆる環境下で途切れない高精度なナビゲーションを実現する方向へと進化します。長期的には、原子干渉計や量子ジャイロスコープといった「量子慣性センサー」の研究開発が進んでおり、これらが実用化されれば、現在の慣性システムをはるかに超える精度と安定性をもたらし、市場に革命的な変化をもたらす可能性を秘めています。ハイエンド慣性システムは、自律化社会の実現に向けた基盤技術として、今後もその重要性を増していくことでしょう。