高エネルギーレーザー市場規模・シェア分析:成長トレンドと予測 (2025-2030年)

高エネルギーレーザー市場は、用途別(切断、溶接・穴あけ、軍事・防衛、通信)および地域別に区分されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高エネルギーレーザー市場の概要(2025年~2030年)

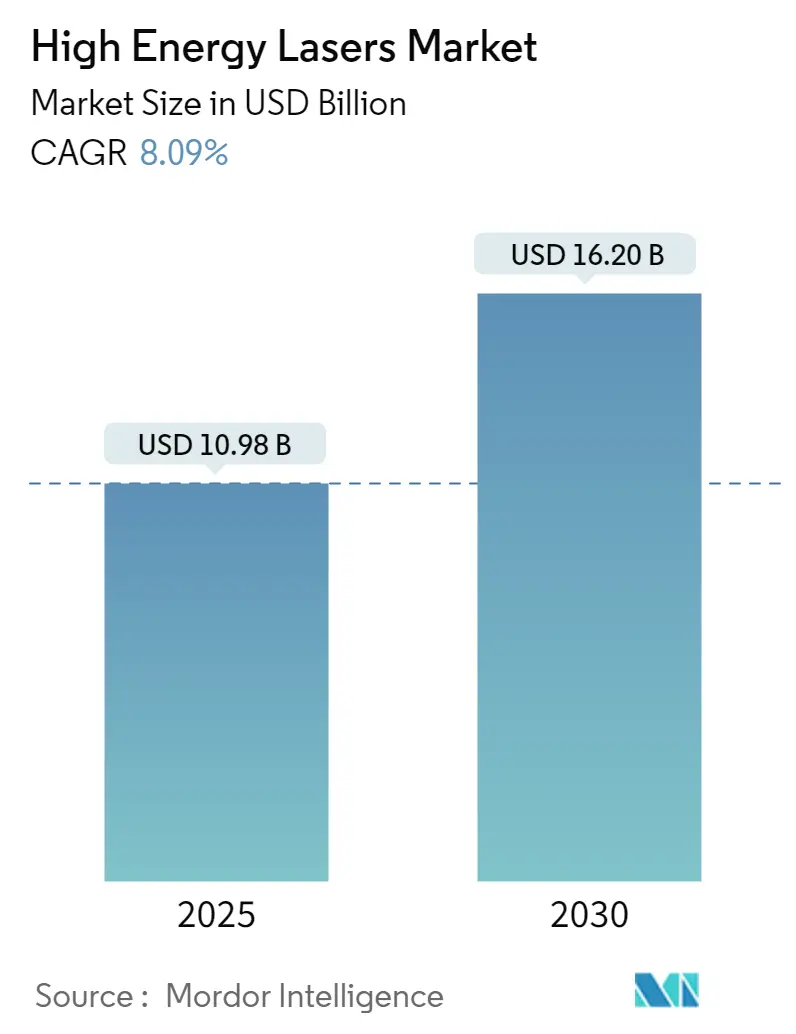

高エネルギーレーザー市場は、世界の軍事近代化の取り組みと指向性エネルギー兵器の技術進歩に牽引され、大きな変革期を迎えています。2025年には109.8億米ドルと推定され、2030年には162.0億米ドルに達し、予測期間中(2025年~2030年)に年平均成長率(CAGR)8.09%で成長すると予測されています。市場の集中度は中程度であり、北米が最大の市場、アジア太平洋地域が最も急速に成長する市場となる見込みです。

市場の主要動向と洞察

1. 軍事近代化と技術進歩の加速:

* 2021年の世界の軍事支出は2.1兆米ドルに達し、実質成長率0.7%を記録しました。米国、中国、インド、英国、ロシアの5大軍事支出国が全体の62%を占めており、先進防衛技術への集中的な投資が示されています。

* この軍事近代化への注力は、特に新たな脅威に対する防御用途における高エネルギーレーザー技術の研究開発を促進しています。

* レーザー兵器の能力における技術進歩は、出力と標的精度の両面で顕著です。イスラエルの試作機は100キロワット近い出力ビームを達成し、米国は巡航ミサイルを無力化できる300キロワットのより強力な兵器を模索しています。これにより、様々な大気条件下で精度を維持しつつ、複数の脅威に同時に対処する運用能力が飛躍的に向上しています。

* 高エネルギーレーザーと既存の防衛プラットフォームとの統合は、多用途性と運用効率に焦点を当てて、ますます高度化しています。世界中の軍事組織は、従来の運動兵器と指向性エネルギー兵器の能力を組み合わせたシステムを開発し、多層防御アーキテクチャを構築しています。これらの統合システムは、対ドローン作戦からミサイル防衛まで、複数の脅威シナリオに対応し、展開と運用における費用対効果を維持するように設計されています。

* 業界では、レーザーシステムの開発と展開方法においてパラダイムシフトが起きており、モジュール設計とスケーラブルなアーキテクチャへの重点が高まっています。研究機関や防衛請負業者は、進化する脅威シナリオに対応するために容易にアップグレードおよび変更できるシステムの開発に注力しています。このアプローチにより、地上設置型から海軍艦艇、そして将来的には空中プラットフォームまで、様々なプラットフォームでのより柔軟な展開オプションが可能になり、既存の指揮統制システムとの互換性も確保されます。モジュール化への傾向は、技術的改善が利用可能になった際に、より迅速な統合を促進し、システムが進化する防御要件に常に対応できるようにします。

2. 海軍におけるレーザー兵器システムの需要増加と非致死性抑止力の成長:

* 世界の海軍は、特にミサイルや無人航空機といった進化する空中脅威に対する主要な防御メカニズムとして、レーザー兵器システムの採用が前例のないほど急増しています。海軍艦艇への高エネルギーレーザー防御システムの統合は、海上防衛戦略における重要な転換点であり、主要な海軍大国がこの技術に多額の投資を行っています。例えば、米海軍はロッキード・マーティン社の統合光学眩惑・監視機能付き高エネルギーレーザー(HELIOS)をイージス戦闘システムに統合することで大きな進展を遂げ、海軍レーザー兵器展開における重要なマイルストーンとなりました。

* 非致死性抑止力の出現は、世界の海軍が無人航空システム(UAS)の脅威の増大に対抗しつつ、付随的損害を最小限に抑えようとする中で、ますます重要になっています。この傾向は、中国やインドなどの国々がレーザー兵器技術に多額の投資を行っていることからも明らかです。インド国防研究開発機構(DRDO)は、化学酸素ヨウ素レーザーと高出力ファイバーレーザーに特化した指向性エネルギー兵器に関する包括的な国家プログラムを開始し、2021年から2022年にかけて1億米ドルの予算を割り当てました。同様に、中国の軍事近代化の取り組みも、推定2930億米ドルの国防予算に支えられ、新概念兵器プログラムの一環としてレーザー兵器システムに多額の投資を行っています。これらの進展は、レーザー兵器が現代の海軍防衛システムの重要な構成要素として認識されつつあることを示しており、精密な交戦能力を提供しつつ、海洋環境における新たな安全保障上の課題に対処するための費用対効果の高いソリューションを提供しています。

アプリケーション別セグメント分析

1. 切断、溶接、穴あけセグメント:

* 2024年には市場シェアの約39%を占め、高エネルギーレーザー市場を支配し続けています。

* 高出力レーザー切断システムとファイバーレーザー技術の様々な製造業での採用増加が牽引しています。

* 特に自動車、航空宇宙、重工業製造における高精度切断・溶接用途で顕著な成長が見られます。

* ファイバーレーザー技術は金属加工能力を革新し、従来の方式と比較して優れた精度と高速な加工速度を提供しています。

2. 通信セグメント:

* 高エネルギーレーザー市場で最も急速に成長しているセグメントであり、予測期間中(2024年~2029年)に約13%の成長が見込まれています。

* 高速光通信システムへの需要増加と宇宙ベースのレーザー通信ネットワークの拡大が主な要因です。

* 特に衛星通信や地上光ネットワークにおいて、レーザーベース通信システムで顕著な技術進歩が見られます。

* 軍事用途、特に安全なデータ伝送におけるレーザー通信システムの採用が、このセグメントの成長をさらに加速させています。

* 宇宙用途向け先進レーザー通信端末の開発や、レーザーベースの5Gバックホールソリューションへの投資増加も、このセグメントの急速な拡大に貢献しています。

3. その他のセグメント(軍事・防衛、その他):

* 軍事・防衛セグメント:先進兵器システム、ミサイル防衛、戦術レーザーシステム、指向性エネルギー兵器、対ドローンシステムに焦点を当てた重要な応用分野です。

* その他セグメント:医療処置、研究用途、特殊な産業プロセスなど、様々な新興用途を含みます。これらのセグメントは、技術進歩と、特に防衛近代化プログラムや特殊な産業用途における採用増加により、着実な成長を遂げています。

地域別セグメント分析

1. 北米:

* 2024年には世界の高エネルギーレーザー市場の約24%を占める主要地域です。

* 多額の軍事支出と、建設、航空宇宙、自動車産業の継続的な成長が主な牽引役です。

* 研究開発への強力な政府資金提供により、主要ベンダーが高エネルギーレーザーシステムの革新をさらに進めることが可能になっています。

* 防衛分野では、空、陸、海での高エネルギーレーザー兵器開発が進化し続けており、地域の技術進歩が特に顕著です。

* 金属切断用途におけるファイバーレーザー技術の産業界での採用増加と、スマート製造への傾向が市場地位をさらに強化しています。

2. ヨーロッパ:

* 2019年から2024年にかけて約11%という目覚ましい成長率を達成しました。

* ドイツや英国などの国々が高エネルギーレーザー技術の採用に強くコミットしていることが主な牽引役です。

* ミサイル防衛システム、特に海軍用途に多額の投資が行われています。

* 先進レーザー兵器システム開発を目的とした複数のコンソーシアムや共同イニシアチブが形成されています。

* 産業界におけるCO2レーザーの先進的な代替品としてのファイバーレーザーへの嗜好が高まり、新たな成長機会が生まれています。

* 複数の研究機関や製造施設の存在が、レーザー技術応用の技術進歩と革新に貢献しています。

3. アジア太平洋:

* 高エネルギーレーザー市場で最も急速に成長する市場としての地位を維持すると予測されており、2024年から2029年にかけて約13%の成長率が見込まれています。

* 中国、インド、日本などの主要国が防衛および製造分野に多額の投資を行っていることが主な牽引役です。

* 軍事近代化プログラムと先進兵器システムの開発への注力が高まり、高エネルギーレーザー応用に大きな機会が生まれています。

* 特に自動化と精密工学における堅牢な製造業が、産業用レーザーシステム応用の主要な牽引役となっています。

* 特に中国における強力な国内生産能力と、防衛予算の増加および技術進歩イニシアチブが、アジア太平洋地域を高エネルギーレーザーの重要な市場として位置づけています。

4. その他の地域(中東、アフリカ、ラテンアメリカ):

* 高エネルギーレーザー技術の新興市場です。

* 防衛近代化イニシアチブの増加と産業用途の拡大が特徴です。

* 特に中東は、地域の安全保障上の懸念から、防衛用途のレーザー兵器システムに大きな関心を示しています。

* 地域の組織と世界のレーザー技術プロバイダーとの戦略的パートナーシップにより、技術移転と現地能力開発が促進されています。

* これらの地域の石油・ガス産業は、特に掘削および溶接作業において、産業用レーザーシステム応用の重要な牽引役となっています。

* 製造業の発展への注力が高まり、レーザー材料加工応用に新たな機会が生まれています。

競争環境

高エネルギーレーザー市場には、Lockheed Martin、Boeing、BAE Systems、Northrop Grumman、Raytheon、IPG Photonics、TRUMPF Pvt. Ltd.、Coherent, Inc.、nLight Inc.などの著名な企業が名を連ね、革新と開発を主導しています。

* 防衛請負業者が市場リーダーシップを支配:

* 市場は比較的統合された構造を示しており、確立された政府との関係と広範な研究能力を持つ大手防衛請負業者が支配しています。これらの主要企業は、深い技術的専門知識、潤沢な資金、防衛省との長年の関係を活用して市場での地位を維持しています。

* 指向性エネルギー兵器や産業加工などの新興用途において、技術的能力と市場範囲を拡大することを目的とした戦略的買収が行われています。

* 研究開発の資本集約的な性質、複雑な規制要件、特殊な製造能力の必要性により、参入障壁は依然として高いです。

* 市場は、包括的なレーザー兵器システムを提供するグローバルな防衛コングロマリットと、特定のコンポーネントやサブシステムに焦点を当てる専門企業との間で明確な区別が見られます。

* 特にアジアの地域プレーヤーは、政府の支援と技術能力の向上を通じて徐々に存在感を拡大しています。

* 防衛分野における長期契約が市場構造の特徴であり、安定性をもたらす一方で、顧客集中度も高くなっています。企業は、重要な技術を管理し、サプライヤーへの依存を減らすために、垂直統合戦略を追求する傾向を強めています。

* 革新と統合が市場の成功を牽引:

* 高エネルギーレーザー市場での成功は、先進的なレーザー技術と洗練された制御システムおよび電力管理能力を組み合わせた統合ソリューションを提供する企業の能力にますます依存しています。

* 既存企業は、研究開発への投資を継続し、政府顧客との強力な関係を維持し、新たな応用分野に拡大する必要があります。

* カスタマイズ可能でスケーラブルなソリューションを提供し、包括的なアフターサービスとメンテナンスサービスを組み合わせる能力が、市場での地位を維持するために不可欠となっています。

* 企業は、次世代技術の開発と、コスト競争力および運用効率の維持とのバランスを取る必要があります。

* 新規参入企業や小規模企業にとっての成功は、専門的なニッチ市場を特定し、特定の顧客ニーズや技術的課題に対処する革新的なソリューションを開発することにあります。確立された企業や政府機関との戦略的パートナーシップを構築することで、市場やリソースへの重要なアクセスを得ることができます。

* 企業は、複雑な規制環境を乗り越えつつ、変化する顧客要件や技術進歩に適応する柔軟性を維持する必要があります。

* 世界中の防衛戦略における指向性エネルギー兵器への注目の高まりは成長の機会をもたらしますが、成功には知的財産保護と輸出管理コンプライアンスへの細心の注意が必要です。

最近の業界動向

* 2022年9月:Trumpf Inc.は、自動アーク溶接、3Dレーザー溶接、3Dレーザーマーキング、積層造形技術における最新の進歩を発表しました。Trumpfは、TruArc Weld 1000という自動アーク溶接システムと、TruLaser Station 7000 fiberを含む3D加工用レーザー技術を強調しました。また、高性能3Dレーザーマーキング用のTruMark 6030レーザーマーキングシステムを搭載したTruMarkStation 7000も含まれています。

* 2021年5月:BIZ Engineeringは、需要の増加に対応し、以前のCO2ベースの技術を置き換えるために、Trumph Pvt. Ltd.の3kW TruLaser 1030ファイバーレーザーカッターに投資しました。BIZ EngineeringのTruLaser 1030 fiberに付属する3kW TruDiskレーザーは、ユーザーがすべての一般的な種類の板金を迅速かつ高品質に切断することを可能にします。

このレポートは、「高エネルギーレーザー市場」に関する包括的な分析を提供しています。高エネルギーレーザーは、防衛、産業、医療といった多岐にわたる分野で利用されており、特に軍事用レーザー(ガスレーザー、固体レーザー、エキシマレーザーなど、高い光子出力とコヒーレンスを持つもの)は、材料加工や自動車産業といった基幹産業において重要な役割を担っています。本調査では、平均出力1kW以上の高出力レーザーシステムを対象としており、その用途は、弾薬の誘導、目標のマーキング、ミサイル防衛システム、レーザー照明ディスプレイ、通信、さらには外科手術や診断機能にまで及ぶとされています。レポートは、市場の仮定、定義、調査範囲を明確にすることから始まります。

市場規模に関して、高エネルギーレーザー市場は過去数年間で着実に成長しており、2024年には100.9億米ドルと推定されています。この市場は、2025年には109.8億米ドルに達すると予測されており、さらに2025年から2030年にかけて年平均成長率(CAGR)8.09%で成長し、2030年には162.0億米ドル規模に拡大すると見込まれています。レポートでは、2019年から2024年までの過去の市場規模データと、2025年から2030年までの予測データが提供されています。

市場のダイナミクスとしては、いくつかの主要な推進要因と阻害要因が特定されています。推進要因としては、海軍におけるレーザー兵器システムの需要増加や、非殺傷性抑止力への関心の高まりが挙げられます。これらの要因が市場の成長を強力に後押ししています。一方で、規制遵守の複雑さや高コストが市場の成長を抑制する主要な課題となっています。また、業界の魅力度を測るためのポーターのファイブフォース分析(新規参入の脅威、買い手の交渉力、サプライヤーの交渉力、代替製品の脅威、競争の激しさ)が詳細に実施されており、市場の競争環境が深く掘り下げられています。さらに、COVID-19パンデミックが市場に与えた影響についても分析されており、その回復力と変化が評価されています。

技術スナップショットでは、ガスレーザー、化学レーザー、エキシマレーザー、固体レーザー、ファイバーレーザーといった主要な製品タイプが紹介されており、それぞれの特性と市場における位置づけが考察されています。

市場は、アプリケーションと地域に基づいて詳細にセグメンテーションされています。アプリケーション別では、切断、溶接、穴あけといった産業用途、軍事・防衛、通信、そしてその他の多様なアプリケーションに分類されます。これらのセグメントは、高エネルギーレーザーの幅広い適用範囲を示しています。地域別では、北米、ヨーロッパ、アジア太平洋、その他の地域に分けられており、特に北米は2025年に最大の市場シェアを占めると予測されています。これは、この地域における防衛産業の投資や技術革新が背景にあると考えられます。また、アジア太平洋地域は、予測期間(2025-2030年)において最も高いCAGRで成長すると推定されており、その急速な産業化と技術導入が市場拡大を牽引すると期待されています。

競合情勢のセクションでは、IPG Photonics、TRUMPF Pvt. Ltd.、Coherent, Inc、nLight Inc.、BAE Systems plc、Lockheed Martin Corporation、The Boeing Company、Raytheon Company、Northrop Grumman Corporationなど、15社に及ぶ主要な市場プレイヤーの企業プロファイルが提供されており、各社の戦略、製品ポートフォリオ、市場でのポジショニングが分析されています。これにより、市場における競争の激しさや主要企業の動向が明確に理解できます。

このレポートは、上記の内容に加え、厳格な調査方法、市場の主要なポイントをまとめたエグゼクティブサマリー、投資分析、そして市場の将来に関する展望も網羅しており、高エネルギーレーザー市場の全体像を深く理解するための包括的な情報源となっています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場のダイナミクス

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 海軍におけるレーザー兵器システムの需要増加と非致死性抑止力の成長

-

4.3 市場の制約

- 4.3.1 規制遵守と高コスト

-

4.4 業界の魅力度 – ポーターの5つの力分析

- 4.4.1 新規参入の脅威

- 4.4.2 買い手の交渉力

- 4.4.3 供給者の交渉力

- 4.4.4 代替品の脅威

- 4.4.5 競争の激しさ

-

4.5 テクノロジー概要 – 製品タイプ

- 4.5.1 ガスレーザー

- 4.5.2 化学レーザー

- 4.5.3 エキシマレーザー

- 4.5.4 固体レーザー

- 4.5.5 ファイバーレーザー

- 4.6 市場におけるCovid-19の影響

5. 市場セグメンテーション

-

5.1 用途

- 5.1.1 切断、溶接、& 穴あけ

- 5.1.2 軍事および防衛

- 5.1.3 通信

- 5.1.4 その他の用途

-

5.2 地域

- 5.2.1 北米

- 5.2.2 ヨーロッパ

- 5.2.3 アジア太平洋

- 5.2.4 その他の地域

6. 競争環境

-

6.1 企業プロファイル*

- 6.1.1 TRUMPF Pvt. Ltd.

- 6.1.2 IPG Photonics

- 6.1.3 Coherent, Inc

- 6.1.4 nLight, Inc

- 6.1.5 Bae Systems Plc

- 6.1.6 Alltec Gmbh

- 6.1.7 Lockheed Martin Corporation

- 6.1.8 Applied Companies Inc.

- 6.1.9 The Boeing Company

- 6.1.10 Lumentum Holdings

- 6.1.11 Bystronic Laser AG

- 6.1.12 Wuhan Raycus Fiber Laser Technologies Co. Ltd.

- 6.1.13 Raytheon Company

- 6.1.14 Northrop Grumman Corporation

- 6.1.15 Han’s Laser Technology Co. Ltd.

7. 投資分析

8. 市場の将来性

*** 本調査レポートに関するお問い合わせ ***

高エネルギーレーザーとは、一般的に非常に高い出力を持つレーザーシステムを指します。その「高エネルギー」の定義は用途によって異なりますが、連続波(CW)レーザーであれば数キロワットからメガワット級の平均出力、パルスレーザーであればテラワットからペタワット級のピーク出力を持つものを指すことが多いです。これらのレーザーは、通常の低出力レーザーでは不可能な、物質の非線形応答を引き起こしたり、遠距離での効果を発揮したりする能力を持っています。その強力なエネルギー密度と精密な制御性により、産業、科学、医療、防衛など多岐にわたる分野で革新的な応用が期待されています。

高エネルギーレーザーには、その発振媒体や動作原理によって様々な種類が存在します。代表的なものとして、固体レーザーが挙げられます。これは結晶やガラスをレーザー媒質とし、Nd:YAGレーザーやYbドープファイバーレーザー、チタンサファイアレーザーなどがあります。特にファイバーレーザーは、優れたビーム品質と高い変換効率、堅牢性から産業用途で広く普及しています。また、超短パルス・超高ピーク出力の発生に適しており、科学研究分野で重要な役割を担います。次に、ガスレーザーでは、CO2レーザーやエキシマレーザーが代表的です。CO2レーザーは高出力の連続波発振が可能で、産業用の切断や溶接に不可欠です。エキシマレーザーは紫外域の波長を持ち、半導体リソグラフィーや医療分野で利用されます。さらに、自由電子レーザー(FEL)は、電子ビームを磁場中で蛇行させることで放射光を発生させ、波長可変性に優れ、極めて高いピーク出力を持ちますが、大規模な施設が必要となるため、主に最先端の科学研究に用いられます。これらのレーザーは、それぞれ異なる特性を持ち、特定の用途に最適化されて開発が進められています。

高エネルギーレーザーの用途は非常に広範です。産業分野では、金属の切断、溶接、穴あけ、表面処理、積層造形(3Dプリンティング)といった精密加工に不可欠なツールとなっています。特に、電気自動車(EV)のバッテリー製造や半導体製造プロセスにおいて、その高精度かつ高速な加工能力が求められています。科学研究分野では、核融合エネルギー研究、高エネルギー密度物理学、粒子加速、X線発生など、基礎研究から応用研究まで幅広く利用されています。例えば、慣性閉じ込め核融合では、ペタワット級のレーザーが燃料ペレットを圧縮・加熱するために用いられます。医療分野では、外科手術における精密な切開や組織の蒸散、眼科におけるレーシック手術、さらにはレーザー駆動型粒子加速器を用いたがん治療など、その応用範囲は拡大しています。防衛・安全保障分野では、ミサイル迎撃、ドローン対策、対人・対物兵器としての指向性エネルギー兵器(DEW)の開発が進められています。その高速性、精密性、低コスト性から、将来の防衛システムの中核を担う可能性を秘めています。

高エネルギーレーザーシステムの実現には、多岐にわたる関連技術の進歩が不可欠です。まず、光学技術は、高出力レーザー光に耐えうる高損傷閾値の光学素子、ビーム品質を維持・向上させるための適応光学系、そして特定の形状にビームを整形するビームシェーピング技術などが重要です。次に、電源技術は、レーザー媒質を励起するための高電圧・大電流パルス電源や、連続波レーザーを駆動するための安定した高効率電源が求められます。また、高出力レーザーは大量の熱を発生するため、効率的な冷却技術がシステムの安定稼働と長寿命化に不可欠です。さらに、レーザーの精密な制御には、パルス同期、波長安定化、フィードバック制御などを行う制御技術が欠かせません。レーザー媒質や光学素子の性能を向上させる材料科学の進展も重要であり、より高効率で堅牢な新素材の開発が常に求められています。これらの関連技術が複合的に発展することで、高エネルギーレーザーの性能は飛躍的に向上し、新たな応用分野が開拓されてきました。

高エネルギーレーザー市場は、産業用途の拡大、防衛分野への投資増加、そして科学研究の進展を背景に、着実な成長を続けています。特に、電気自動車の普及に伴うバッテリー製造や、半導体製造における微細加工の需要増が、市場を牽引する主要な要因となっています。主要な市場プレイヤーは、高出力ファイバーレーザーや固体レーザーの技術革新をリードしており、アジア地域での製造業におけるレーザー導入が活発です。将来展望としては、さらなる高出力化、高効率化、小型化が進むと予測されます。これにより、レーザーシステムの導入コストが低減し、より幅広い産業分野での普及が加速するでしょう。また、人工知能(AI)や機械学習との融合により、レーザー加工の最適化や予知保全が可能となり、生産性の向上が期待されます。核融合エネルギーの実用化に向けた研究は継続され、医療分野ではより精密で低侵襲な治療法の開発が進み、防衛分野では指向性エネルギー兵器の実用化が現実味を帯びてきています。高エネルギーレーザーは、今後も私たちの社会に多大な影響を与え、新たな技術革新を牽引していくことが期待されています。