高周波回路インダクタ市場規模・シェア分析 ― 成長動向と予測 (2025-2030年)

高周波回路インダクタ市場は、製品タイプ別(コア/巻線インダクタ、積層インダクタなど)、コア材料別(フェライト、鉄粉など)、実装技術別(表面実装デバイスなど)、周波数帯域別(HF (3-30 MHz) など)、最終用途産業別(自動車など)、および地域別(北米、南米、欧州、アジア太平洋、中東およびアフリカ)にセグメント化されています。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高周波回路インダクタ市場の概要について、詳細を以下にまとめました。

—

# 高周波回路インダクタ市場概要

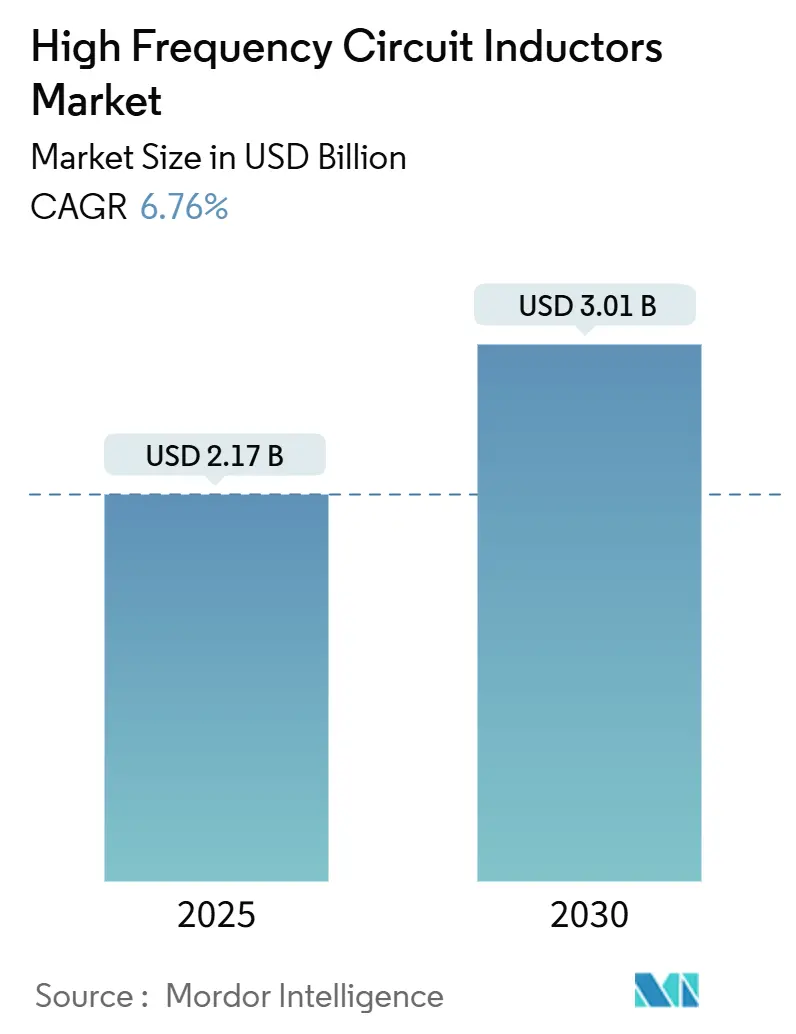

高周波回路インダクタの世界市場は、2025年には21.7億米ドルに達し、2030年までに30.1億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は6.76%です。広帯域ギャップ半導体の採用が進み、スイッチング周波数が高まるにつれて、コア損失を最小限に抑える小型インダクタの需要が増加しています。

市場では、性能、コスト、自動組立のニーズをバランス良く満たす多層積層技術が優位を占めています。また、500kHz以上の周波数で高い飽和磁束密度と低損失を求める設計者の間で、ナノ結晶コアの採用が拡大しています。アジア太平洋地域は生産と消費の中心地であり続けており、自動車の電化が最も急速な成長分野として浮上し、車載パワートレイン磁性部品の価値シェアを高めています。一方で、フェライト粉末を巡るサプライチェーンのリスクは、代替コア材料への移行と工場自動化の加速を促しています。このため、高周波回路インダクタ市場では、材料科学のブレークスルーと柔軟で高歩留まりな製造投資を組み合わせたサプライヤーが引き続き優位に立つと見られています。

主要な市場動向と洞察

1. 促進要因

* 5G/ミリ波展開による超小型RFインダクタ需要の加速(CAGRへの影響:+2.5%)

ミリ波5G基地局では、24~100GHzで信号の完全性を維持するために、4G無線機よりも40%高いQファクターを持つインダクタが求められています。20GHzを超える自己共振周波数を持つ薄膜空芯デバイスが、無線フロントエンドモジュールで標準となっています。村田製作所は、このニッチ市場に対応するため、より小型のフットプリントと自動光学検査の歩留まりに焦点を当て、多層液晶ポリマーラインを拡張しています。韓国での高密度化フェーズでは、各64-T/Rアンテナパネルに120個以上の高周波インダクタが組み込まれることで、量産需要が確認されています。

* EVパワートレインDC-DCコンバータによる高周波磁性部品の需要(CAGRへの影響:+1.8%)

電気自動車のパワー段は、磁性部品の小型化と効率向上を目指し、500kHz以上に移行しています。テスラのModel S PlaidのDC-DCモジュールは10kHzのインダクタを使用し、磁性質量を15%削減しながら95%以上の効率を達成しています。800Vバッテリーで動作するGaNトラクションインバータは、SiCと比較して電力損失を25%削減し、インダクタ設計を低コア損失と厳密な迷走磁界制御へと推進しています。

* ウェアラブルおよびIoTの小型化によるチップレベル高Qインダクタの必要性(CAGRへの影響:+1.2%)

スマートウォッチ、フィットネスバンド、ヒアラブルデバイスは、2.4GHzで60以上のQ値を持つサブ0201サイズのインダクタを必要としています。これらの部品は、高いピックアンドプレース力とリフローサイクルに耐え、亀裂が入らないことが求められます。多層電極メタラジーの急速な進歩により、同じパッケージサイズで電流制限が35%向上しました。北米および東アジアのブランドデバイスでの初期出荷量は、超小型受動部品に対する需要の弾力性を実証しています。

* 広帯域ギャップ(GaN/SiC)の採用によるスイッチング周波数上限の上昇(CAGRへの影響:+0.9%)

GaNスイッチは10kW以下でSiCよりも低いスイッチングエネルギーを示し、MHzクラスのコンバータを可能にしています。米国エネルギー省は、GaNパワーデバイスのユニット成長率が2030年まで75%のCAGRで推移すると予測しており、MHz動作のためのインダクタ再設計を促進しています。設計者は、1MHzでフェライトよりも30%低い損失を提供するナノ結晶テープ巻線コアに傾倒しています。

* レーダーおよび衛星通信の近代化によるUHF/SHFインダクタ消費の増加(CAGRへの影響:+0.6%)

レーダーおよび衛星通信システムの近代化は、UHF/SHF帯域でのインダクタ消費を押し上げています。特に、北米、欧州、中国における防衛および通信インフラのアップグレードがこの傾向を後押ししています。

2. 抑制要因

* フェライト粉末価格の変動による利益圧迫(CAGRへの影響:-1.2%)

地政学的緊張がアジアの鉱石供給を混乱させた後、2024年にはフェライトのスポット価格が25~30%変動しました。材料費の40%をフェライトが占めるメーカーは直接的なマージン圧迫に直面し、ナノ結晶粉末への代替や調達ヘッジの強化を促しています。Acme Electronicsは、2023年にフェライトコアの販売量が22%減少し、660万米ドルの純損失を計上したと報告しています。

* ≤0201サイズSMDラインでの歩留まり損失による生産コスト上昇(CAGRへの影響:-0.8%)

超小型生産ラインでは、マイクロクラックや電極剥離のため、2024年に約8%の不良率が報告されています。歩留まりが1ポイント低下するごとに、家電製品の量産では1ユニットあたり約0.03米ドルのコスト増となります。日本の大手メーカーや台湾のファブは、収益性を回復するため、光学測定のアップグレードとリールツーリール欠陥マッピングを加速させています。

* EMI/EMC規制による代替フィルタリングトポロジーへの移行(CAGRへの影響:-0.5%)

欧州、北米、日本における厳格なEMI/EMC規制は、設計者が代替のフィルタリングトポロジーを検討するよう促しています。これにより、一部のインダクタの需要が抑制される可能性があります。

* 自動車PPAPサイクルの長期化による収益実現の遅延(CAGRへの影響:-0.3%)

自動車業界におけるPPAP(生産部品承認プロセス)サイクルの長期化は、新製品の市場投入と収益実現を遅らせる要因となっています。これは、グローバルな自動車サプライチェーン全体に影響を与えています。

セグメント分析

1. 製品タイプ:多層積層インダクタがリーダーシップを維持

多層積層デバイスは、成熟したセラミック積層経済性とGHz級のQファクターを背景に、2024年に高周波回路インダクタ市場シェアの39.1%を占めました。ベンダーは電極導電率と層間アライメント精度を向上させ、フットプリントを変えずに電流定格を40%向上させています。高密度スマートフォン、完全ワイヤレスステレオイヤホン、VRヘッドセットが引き続き需要を牽引しています。薄膜インダクタは2024年の市場規模の12%に過ぎませんが、20GHzの共振マージンを必要とする5Gフェーズドアレイモジュールを背景に、2030年まで12.5%のCAGRで成長すると予測されています。

巻線型インダクタは、ノートPCのVRMや48V産業用DC-DCステージなど、ピーク電流が3Aを超える用途で依然として重要です。プレーナーエッチングスパイラルは、10~18GHzで制御されたインダクタンス許容差を重視する航空宇宙レーダーに対応しています。空芯スパイラルは、磁性コアが深刻な損失スパイクを起こす30GHz以上で不可欠です。

2. コア材料:ナノ結晶合金の浸透が加速

フェライトは、ミリヘンリーあたりのコストが最も低いことから、2024年の収益の44.2%を占めました。しかし、ナノ結晶リボンは13.1%のCAGRで成長しており、100kHz~100MHzのコモンモードノイズフィルタリングにおいて50~80%の体積削減を示す研究に裏付けられています。IH調理器、ワイヤレス充電パッド、EV充電器は、より高い電力密度を実現するためにこれらの合金を採用しています。

分散ギャップ特性が評価される鉄粉コアは、コストに敏感なLEDドライバーに定着しています。セラミックおよび空芯コアは、ヒステリシスがほぼゼロでなければならないマイクロ波およびミリ波の下流帯域で使用されています。GaNがスイッチング周波数を上昇させるにつれて、コア損失の傾きはナノ結晶にさらに有利になり、高周波回路インダクタ市場全体におけるこの材料セグメントの構造的な追い風を強化しています。

3. 実装技術:埋め込み型IPD設計が優勢に

表面実装デバイス(SMD)は、SMTのラインビートコスト優位性を背景に、2024年の出荷量の78.5%を占めました。ベンダーは、鉛フリーリフローに耐えるために、ベースメタルに高温絶縁材を加えています。しかし、埋め込み型およびIPD(Integrated Passive Device)フォーマットは、寄生インダクタンスを削減し、RFモジュール内で優れた電磁両立性(EMC)を提供するため、15.4%のCAGRで拡大しています。自己巻上げ膜コイルは40~53GHzの共振を達成し、将来の6Gアレイ向けに基板統合型代替品を提供しています。

スルーホール製品は、相対的なシェアは減少しているものの、5~10Aの連続電流と空冷が必要な通信整流器で依然として使用されています。基板レベルの受動部品への継続的な移行は、システムインパッケージアーキテクチャの普及に伴い、高周波回路インダクタ市場が高度なパッケージングエコシステムとの重複を深めることを示唆しています。

4. 周波数範囲:EHFの勢いが増す

SHF帯(1~30GHz)は、5G新無線展開と77GHz車載レーダーのおかげで、2024年の収益の45.1%を占めました。部品設計者は、単一のインダクタコードが複数の無線バリアントに対応できるよう、2~18GHzでQファクターの平坦性を最適化しました。EHFアプリケーション(30GHz超)は、100GHzを超える探索的な6Gリンクや衛星バックホールモデムに関連して、18.3%のCAGRで急増しています。

HFおよびVHF帯は、産業用コンバータ、誘導加熱、長波通信で安定した利用を維持しています。UHFインダクタは、スマートメーターの展開や資産追跡ビーコンで繰り返し販売されています。

5. エンドユーザー産業:自動車が他を凌駕

家電製品は、電話やウェアラブルの出荷規模の大きさから、2024年の売上高の31.4%を維持しました。しかし、自動車需要は、バッテリー電気自動車の普及、ADAS機能の増加、ゾーンアーキテクチャへの移行により、13.2%のCAGRで増加しました。各プレミアムEVは現在、トラクションインバータ、オンボード充電器、ドメインコントローラ、センサーフュージョンモジュールに200個以上の高周波インダクタを統合しています。

航空宇宙・防衛分野はニッチですが、拡張温度および放射線硬化要件のため、平均販売価格(ASP)が非常に高くなっています。通信インフラは、大規模MIMO無線機やコヒーレント光ラインカード向けにSHF級部品を吸収し続けています。産業用およびIoTノードは、工場自動化ベンダーがサブGHzおよび2.4GHz無線機をモータードライブに組み込むことで、顧客基盤を拡大しました。

地域分析

* アジア太平洋地域は、日本、韓国、台湾、中国本土が多層および薄膜の生産能力を支え、2024年の出荷量の55.3%を供給しました。MLCC、センサー、組立サービスのための強力なローカルエコシステムが、コストリーダーシップと迅速なスケールアップを可能にしました。中国の広東省と江蘇省における政府のインセンティブは、工場拡張をさらに奨励し、高周波回路インダクタ市場におけるこの地域の支配力を強化しています。

* 北米は、航空宇宙、防衛、データセンターへの投資に支えられ、価値で第2位にランクされました。CHIPS法は国内のウェーハ工場に520億米ドルを投じ、統合デバイスメーカーが地域化されたサプライチェーンを求める中で、間接的にローカルの受動部品需要を強化しました。

* 欧州は、ドイツの自動車Tier-1やフランスの衛星インテグレーターが厳格なEMCコンプライアンスを義務付けているため、技術主導のシェアを維持しています。

* 中東およびアフリカは、控えめなベースから14.3%の最も速いCAGRを記録しました。湾岸地域のスマートシティ計画では、数百万のセンサーノードが必要とされ、それぞれに複数の高周波インダクタが組み込まれています。サハラ以南の太陽光マイクログリッドも、パワーエレクトロニクス向けにDC-DC磁性部品を導入しています。

* 南米は、ブラジルを筆頭に、自動車および通信における現地調達規則が地域組立を刺激し、徐々に進展しました。

競争環境

高周波回路インダクタ市場は中程度の集中度を示しており、上位5社が2024年の売上の大半を占めました。TDK、村田製作所、太陽誘電は、垂直統合された粉末加工およびセラミックテープ資産を享受しており、迅速な材料転換を可能にしています。R&D投資は、ナノ結晶メタラジー、サブ0201積層精度、リアルタイムX線検査に優先的に行われています。村田製作所は、原材料の変動にもかかわらず堅調な業績を背景に、2025年度の売上高を1.75兆円(117億米ドル)、利益を2611.4億円(17.5億米ドル)と予測しています。

戦略的提携も増加しています。集積受動部品(IPD)の専門企業は、基板メーカーと提携してガラスおよび有機パッケージにコイルを埋め込み、ディスクリートSMDインダクタの市場を侵食しています。日本の大手企業は、PPAPサイクル中に設計採用を確保するため、巻線レシピを自動車Tier-1にライセンス供与しています。一方、台湾および中国の競合他社は技術格差を縮め、コスト優位性を活用してミッドレンジスマートフォン市場に参入し、コモディティ化されたコードの価格競争を激化させています。

将来の競争は、リソグラフィで定義されたマイクロ磁性部品と従来の巻線技術を組み合わせたハイブリッド組立を習得し、マルチバンド6G無線機や48Vボードネットコンバータに対応できるかどうかにかかると考えられます。

高周波回路インダクタ業界の主要企業

* TDK Corporation

* Murata Manufacturing Co Ltd

* Taiyo Yuden Co Ltd

* Vishay Intertechnology Inc.

* Coilcraft Inc.

最近の業界動向

* 2025年5月: 太陽誘電は、5G RFフィルターおよびソリッドステートバッテリーモジュールをサポートするため、中国でのMLCC生産能力を拡大しました。

* 2025年4月: TDKは、車載レーダーへの電力供給を目的とした車載用パワーオーバーコア(PoC)インダクタを発表しました。

* 2025年3月: International Microwave Symposium 2025では、40GHzを超える共振周波数を持つ自己巻上げ膜インダクタが展示されました。

* 2025年3月: Bodo’s Power Systemsは、コンパクトなVRMを可能にするXGL3020超低損失インダクタシリーズを特集しました。

—* 2025年2月: 村田製作所は、ウェアラブルデバイスおよびIoTアプリケーション向けに、業界最小クラスの薄型高周波インダクタの量産を開始しました。

このレポートは、高周波回路インダクタの世界市場に関する包括的な分析を提供しています。高周波回路インダクタは、一般的に10 MHzから数 GHzの範囲で動作し、高い抵抗と低い電流定格を特徴とする部品です。本調査では、高周波回路インダクタの販売による収益、主要な市場パラメーター、成長を促進する要因、主要ベンダーを追跡し、予測期間における市場推定と成長率を提示しています。また、COVID-19の影響やその他のマクロ経済要因が市場に与える全体的な影響も分析されています。

市場規模に関して、高周波回路インダクタ市場は2025年に21.7億米ドルと評価されており、2030年までには30.1億米ドルに達すると予測されています。

市場の成長を牽引する主な要因は以下の通りです。

まず、「5Gおよびミリ波の展開」が加速しており、これにより超小型RFインダクタの需要が大幅に増大しています。

次に、「電気自動車(EV)のパワートレインDC-DCコンバータ」の普及が、高周波磁性部品の需要を強力に押し上げています。

さらに、「ウェアラブルデバイスやIoT機器の小型化」が進むにつれて、チップレベルの高Qインダクタが不可欠となっています。

「ワイドバンドギャップ(GaN/SiC)半導体」の採用拡大は、スイッチング周波数の上限を引き上げ、インダクタの性能向上を促しています。

また、「レーダーおよび衛星通信システムの近代化」も、UHF/SHF帯インダクタの消費を促進する重要な要因です。

一方で、市場にはいくつかの抑制要因も存在します。

「フェライト粉末の価格変動」は、メーカーの利益率に継続的な圧力をかけています。

「0201サイズ以下の表面実装デバイス(SMD)ラインにおける歩留まり損失」は、生産コストを上昇させる課題となっています。

「EMI/EMC規制の強化」は、設計者が代替のフィルタリングトポロジーを検討するきっかけとなり、インダクタの採用に影響を与える可能性があります。

さらに、「自動車分野におけるPPAP(生産部品承認プロセス)サイクルの長期化」は、新製品の市場投入と収益実現を遅らせる要因となっています。

製品タイプ別に見ると、多層積層インダクタが2024年に市場シェアの39.1%を占め、コストと性能のバランスの良さから最も大きなシェアを保持しています。その他、コア/巻線型インダクタ、プレーナーエッチングインダクタ、薄膜インダクタ、結合型・コモンモードインダクタ、シールド付きパワーインダクタ、空芯スパイラルインダクタなどが分析対象となっています。

コア材料別では、フェライト、鉄粉、セラミック、ナノ結晶、空芯(非磁性)が挙げられます。特にナノ結晶合金は、100 kHzから600 kHzの範囲で最大80%の体積削減と低損失を実現できるため、高出力・高周波コンバータに理想的な材料として注目を集めています。

実装技術では、表面実装デバイス(SMD)、スルーホール、組み込み型/集積受動デバイス(IPD)が分析されています。周波数範囲は、HF(3-30 MHz)、VHF(30-300 MHz)、UHF(300 MHz-1 GHz)、SHF(1-30 GHz)、EHF(>30 GHz)に分類されています。

エンドユーザー産業別では、自動車分野が年平均成長率(CAGR)13.2%で最も急速に成長しており、電気自動車のパワートレインDC-DCコンバータやADAS(先進運転支援システム)における小型高周波インダクタの需要増がその背景にあります。その他、航空宇宙・防衛、電力システム・エネルギー、通信インフラ、家電・コンピューティング、産業・IoT、医療機器などが主要なエンドユーザーとして挙げられます。

地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカが分析対象です。特に中東およびアフリカ地域は、通信インフラと再生可能エネルギーへの投資に牽引され、2030年までに14.3%のCAGRで最も速い成長を遂げると予測されています。アジア太平洋地域では、中国、日本、韓国、台湾、インドなどが主要市場として詳細に分析されています。

競争環境においては、TDK、村田製作所、太陽誘電が世界の収益において大きなシェアを占める主要プレイヤーです。これらの企業は、統合された材料加工技術と高度な製造能力を強みとしています。その他、Vishay Intertechnology Inc.、Coilcraft Inc.、Würth Elektronik GmbH、Panasonic Corporation、Sumida Corporationなど、多数の企業が市場で競合しています。レポートでは、市場集中度、戦略的動向、市場シェア分析、および各企業の詳細なプロファイルも提供されています。

本レポートは、市場の機会と将来の展望についても深く掘り下げており、未開拓の分野や満たされていないニーズの評価を通じて、今後の市場の方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 5G / ミリ波の展開が超小型RFインダクタの需要を加速

- 4.2.2 EVパワートレインDC-DCコンバータが高周波磁性部品を推進

- 4.2.3 ウェアラブルおよびIoTの小型化がチップレベルの高Qインダクタを要求

- 4.2.4 ワイドバンドギャップ(GaN/SiC)の採用がスイッチング周波数上限を引き上げ

- 4.2.5 レーダーおよび衛星通信の近代化がUHF/SHFインダクタの消費を促進

-

4.3 市場の阻害要因

- 4.3.1 フェライト粉末の価格変動が利益率を圧迫

- 4.3.2 0201サイズ以下のSMDラインにおける歩留まり損失が生産コストを上昇

- 4.3.3 EMI/EMC規制が設計者を代替フィルタリングトポロジーへ誘導

- 4.3.4 自動車PPAPサイクルの長期化が収益実現を遅延

- 4.4 バリューチェーン分析

- 4.5 規制の見通し

- 4.6 技術の見通し

-

4.7 ポーターの5つの力分析

- 4.7.1 供給者の交渉力

- 4.7.2 買い手の交渉力

- 4.7.3 新規参入の脅威

- 4.7.4 代替品の脅威

- 4.7.5 競争の激しさ

- 4.8 投資分析

- 4.9 マクロ経済と影響評価

5. 市場規模と成長予測(金額)

-

5.1 製品タイプ別

- 5.1.1 コア/巻線インダクタ

- 5.1.2 多層積層インダクタ

- 5.1.3 平面エッチングインダクタ

- 5.1.4 薄膜インダクタ

- 5.1.5 カップリングおよびコモンモードインダクタ

- 5.1.6 シールド付きパワーインダクタ

- 5.1.7 空芯スパイラルインダクタ

- 5.1.8 その他のタイプ

-

5.2 コア材料別

- 5.2.1 フェライト

- 5.2.2 鉄粉

- 5.2.3 セラミック

- 5.2.4 ナノ結晶

- 5.2.5 空芯(非磁性)

-

5.3 実装技術別

- 5.3.1 表面実装デバイス (SMD)

- 5.3.2 スルーホール

- 5.3.3 組み込み/集積受動デバイス (IPD)

-

5.4 周波数範囲別

- 5.4.1 HF (3-30 MHz)

- 5.4.2 VHF (30-300 MHz)

- 5.4.3 UHF (300 MHz-1 GHz)

- 5.4.4 SHF (1-30 GHz)

- 5.4.5 EHF (>30 GHz)

-

5.5 エンドユーザー産業別

- 5.5.1 自動車

- 5.5.2 航空宇宙および防衛

- 5.5.3 電力システムおよびエネルギー

- 5.5.4 通信インフラ

- 5.5.5 家庭用電化製品およびコンピューティング

- 5.5.6 産業用およびIoT

- 5.5.7 医療機器

-

5.6 地域別

- 5.6.1 北米

- 5.6.1.1 米国

- 5.6.1.2 カナダ

- 5.6.1.3 メキシコ

- 5.6.2 ヨーロッパ

- 5.6.2.1 ドイツ

- 5.6.2.2 イギリス

- 5.6.2.3 フランス

- 5.6.2.4 イタリア

- 5.6.2.5 その他のヨーロッパ

- 5.6.3 アジア太平洋

- 5.6.3.1 中国

- 5.6.3.2 日本

- 5.6.3.3 韓国

- 5.6.3.4 台湾

- 5.6.3.5 インド

- 5.6.3.6 その他のアジア太平洋

- 5.6.4 南米

- 5.6.4.1 ブラジル

- 5.6.4.2 アルゼンチン

- 5.6.4.3 その他の南米

- 5.6.5 中東およびアフリカ

- 5.6.5.1 中東

- 5.6.5.1.1 サウジアラビア

- 5.6.5.1.2 アラブ首長国連邦

- 5.6.5.1.3 トルコ

- 5.6.5.1.4 その他の中東

- 5.6.5.2 アフリカ

- 5.6.5.2.1 南アフリカ

- 5.6.5.2.2 その他のアフリカ

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動向

- 6.3 市場シェア分析

-

6.4 企業プロファイル {(グローバル概要、市場概要、主要セグメント、利用可能な財務情報、戦略情報、市場順位/シェア、製品およびサービス、最近の動向を含む)}

- 6.4.1 村田製作所

- 6.4.2 TDK株式会社

- 6.4.3 太陽誘電株式会社

- 6.4.4 Vishay Intertechnology Inc.

- 6.4.5 Coilcraft Inc.

- 6.4.6 Würth Elektronik GmbH

- 6.4.7 Bourns Inc.

- 6.4.8 パナソニック株式会社

- 6.4.9 スミダコーポレーション

- 6.4.10 Abracon LLC

- 6.4.11 TE Connectivity Ltd

- 6.4.12 Chilisin Electronics Corp

- 6.4.13 Viking Tech Corp

- 6.4.14 Delta Electronics Inc.

- 6.4.15 Token Electronics Industry Co Ltd

- 6.4.16 Shenzhen Sunlord Electronics Co Ltd

- 6.4.17 AVX Corporation (京セラAVX)

- 6.4.18 Pulse Electronics (Yageo Group)

- 6.4.19 Johanson Technology Inc.

- 6.4.20 ススム株式会社

- 6.4.21 Johanson Technology Inc.

- 6.4.22 相模電子株式会社

- 6.4.23 Gowanda Electronics Corp

- 6.4.24 Kemet Electronics (Yageo Group) Ltd.

- 6.4.25 Tai-Tech Advanced Electronics Co

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高周波回路インダクタは、電気回路において電流の変化を妨げる働きを持つ受動部品であり、特に高周波領域での信号処理に不可欠な役割を担っています。インダクタはコイルとも呼ばれ、導線を巻いた構造をしており、電流が流れると周囲に磁界を発生させ、その磁界にエネルギーを蓄積します。高周波回路においては、この磁気エネルギーの蓄積と放出の特性を利用して、特定の周波数帯の信号を選択的に通過させたり、阻止したり、あるいは共振現象を引き起こしたりするために用いられます。理想的なインダクタは純粋なインダクタンス成分のみを持つとされますが、実際の高周波インダクタには、巻線抵抗による損失や、巻線間および巻線とグラウンド間に生じる寄生容量、さらには磁性材料の損失などが存在します。これらの寄生要素は、インダクタの周波数特性に大きな影響を与え、特に自己共振周波数を超えると、インダクタとしてではなくコンデンサとして振る舞うようになるため、高周波領域での設計においてはこれらの特性を正確に把握することが極めて重要となります。

高周波回路インダクタには、その構造や製造方法によっていくつかの主要な種類が存在します。まず、巻線型インダクタは、導線をコア材に巻き付けて製造されるタイプで、比較的大きなインダクタンス値や高いQ値(品質係数)を実現しやすい特徴があります。コア材には、空芯、フェライト、積層セラミックなどが用いられ、用途に応じて選択されます。特に高周波大電流用途や、精密なインダクタンス値が求められる場合に適しています。次に、積層型インダクタは、セラミックやフェライトなどの誘電体シートに導体パターンを印刷し、それを何層も積層して焼成することで製造されます。小型・薄型化が可能で、表面実装(SMD)に対応しているため、携帯機器などの高密度実装が求められる用途で広く利用されています。量産性に優れる一方で、巻線型に比べてQ値が低くなる傾向があります。さらに、薄膜型インダクタは、半導体製造プロセスに類似したフォトリソグラフィ技術を用いて、基板上に導体パターンを形成することで製造されます。極めて小型で高精度なインダクタンス値が得られ、高周波特性に優れるため、ミリ波帯などの超高周波領域や、SiP(System in Package)、SoC(System on Chip)といった高度な集積回路に組み込まれる形で利用が進んでいます。この他、磁気飽和がなく、非常に高いQ値を持つ空芯インダクタも、超高周波帯や高出力RF回路などで用いられることがあります。これらのチップインダクタは、現代の電子機器の小型化、高性能化を支える基盤技術の一つと言えます。

高周波回路インダクタの用途は多岐にわたります。最も一般的な用途の一つは、フィルタ回路です。特定の周波数帯の信号のみを通過させたり、不要なノイズを除去したりするために、コンデンサと組み合わせてローパスフィルタ、ハイパスフィルタ、バンドパスフィルタなどを構成します。無線通信機器では、信号の送受信において特定の周波数を選択する役割を担います。また、インダクタとコンデンサを組み合わせたLC共振回路は、発振回路やチューニング回路、周波数選択回路の心臓部として機能します。例えば、ラジオやテレビの選局、携帯電話のRFフロントエンドなどで不可欠です。さらに、インピーダンスマッチング回路においても重要な役割を果たします。これは、信号源と負荷のインピーダンスを整合させることで、信号の反射を最小限に抑え、電力伝送効率を最大化するために用いられます。アンテナ回路やRFパワーアンプの出力段などで広く採用されています。その他、高周波ノイズを除去するチョークコイルとして、あるいはDC-DCコンバータなどの電源回路において、エネルギーを一時的に蓄積し、電流を平滑化する役割も担います。スマートフォン、基地局、Wi-Fiルーター、Bluetoothデバイス、GPS受信機といった無線通信機器全般から、自動車のADAS(先進運転支援システム)や車載レーダー、医療機器、産業用高周波加熱装置、RFIDシステムに至るまで、現代社会のあらゆる電子機器において高周波回路インダクタは不可欠な部品となっています。

高周波回路インダクタの性能を決定し、その進化を支えるのは、様々な関連技術の進歩です。まず、材料技術が挙げられます。インダクタのコア材として用いられるフェライトやアモルファス、ナノ結晶といった磁性材料は、高周波領域での低損失化や高飽和磁束密度化が常に求められています。また、積層型インダクタの基板となるセラミックスなどの誘電体材料、そして導体材料の選定も、Q値や自己共振周波数に大きく影響します。次に、製造技術の進化も重要です。微細な導体パターンを形成するフォトリソグラフィやエッチング技術、多層構造を実現する積層技術、そして精密な巻線技術などが、インダクタの小型化、高精度化、高性能化を可能にしています。さらに、これらの部品を効率的に基板に実装するための表面実装技術(SMT)も不可欠です。設計段階では、電磁界解析(FEM、FDTDなど)や回路シミュレーション(SPICEなど)といったシミュレーション技術が、インダクタの寄生要素を正確にモデル化し、高周波特性を予測するために活用されています。これにより、試作回数を減らし、開発期間の短縮に貢献しています。最後に、インダクタの特性を正確に評価するための測定技術も重要です。LCRメータ、ネットワークアナライザ、スペクトラムアナライザなどを用いて、インダクタンス値、Q値、自己共振周波数、インピーダンス特性などを測定し、設計通りの性能が発揮されているかを確認します。これらの技術が複合的に進化することで、高周波回路インダクタはより高性能で信頼性の高い部品へと発展し続けています。

高周波回路インダクタの市場は、近年、急速な成長を遂げています。この成長の背景には、主に以下の要因が挙げられます。第一に、5GおよびBeyond 5Gといった次世代通信技術の普及です。これらの技術は、より高い周波数帯域を利用し、高速・大容量通信を実現するため、高周波対応のインダクタの需要を大きく押し上げています。基地局からスマートフォン、IoTデバイスに至るまで、あらゆる通信機器で高性能なインダクタが求められています。第二に、IoT(モノのインターネット)デバイスの爆発的な増加です。これらのデバイスは、小型化、低消費電力化が強く求められるため、高密度実装に対応した小型・薄型で高効率なインダクタが不可欠です。第三に、自動車の電装化とADASの進化です。車載レーダーやV2X(Vehicle-to-Everything)通信など、自動車における高周波技術の採用が進んでおり、これに伴い、高信頼性、高耐熱性、耐振動性といった厳しい環境要件を満たすインダクタの需要が高まっています。第四に、データセンターやAI関連機器の需要増も市場を牽引しています。これらの機器では、高速なデータ処理を支えるための高周波回路が多用されており、安定した電力供給とノイズ対策のために高性能インダクタが不可欠です。市場のトレンドとしては、さらなる小型化、薄型化、軽量化に加え、高Q値化、低損失化、そしてミリ波帯などの超高周波領域への対応が強く求められています。また、高電流対応や高耐熱性、さらには複数の機能を統合した複合部品化も進んでおり、サプライチェーンの安定性や環境規制への対応も重要な課題となっています。

将来に向けて、高周波回路インダクタはさらなる技術革新と応用分野の拡大が期待されています。技術的な進化としては、まず、テラヘルツ帯といったより高い周波数領域への対応が挙げられます。これは、Beyond 5G/6Gや次世代の高速無線通信、さらには新たなセンシング技術の実現に不可欠です。また、超小型・超薄型化の追求は続き、ウェアラブルデバイスや生体埋め込み型デバイスなど、これまで以上に制約の厳しい環境での利用が可能になるでしょう。AIを活用したインダクタの設計・最適化技術も進化し、より短期間で高性能な製品を開発できるようになることが期待されます。新材料の開発も重要な要素であり、例えば、超伝導材料やメタマテリアルといった革新的な材料が、インダクタの性能を飛躍的に向上させる可能性を秘めています。応用分野の拡大としては、自動運転技術のさらなる進化や、空飛ぶ車といった次世代モビリティへの搭載、量子コンピュータや光通信との融合などが考えられます。これらの新しい技術や市場の要求に応えるためには、高周波における損失のさらなる低減、熱設計や放熱対策の高度化、そしてコストと性能の最適なバランスの追求が引き続き重要な課題となります。また、国際的な標準化や互換性の確保も、市場の健全な発展には不可欠です。高周波回路インダクタは、今後もエレクトロニクス産業の発展を支える基幹部品として、その重要性を増していくことでしょう。