高果糖コーンシロップ (HFCS) 市場規模・シェア分析 – 成長トレンドと予測 (2025年~2030年)

異性化糖レポートは、製品タイプ(HFCS-42、HFCS-55、HFCS-90以上)、用途(食品・飲料、医薬品、動物飼料)、および地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)によって区分されます。市場予測は、金額(米ドル)で提供されます。

※本ページの内容は、英文レポートの概要および目次を日本語に自動翻訳したものです。最終レポートの内容と異なる場合があります。英文レポートの詳細および購入方法につきましては、お問い合わせください。

*** 本調査レポートに関するお問い合わせ ***

高果糖コーンシロップ(HFCS)市場概要

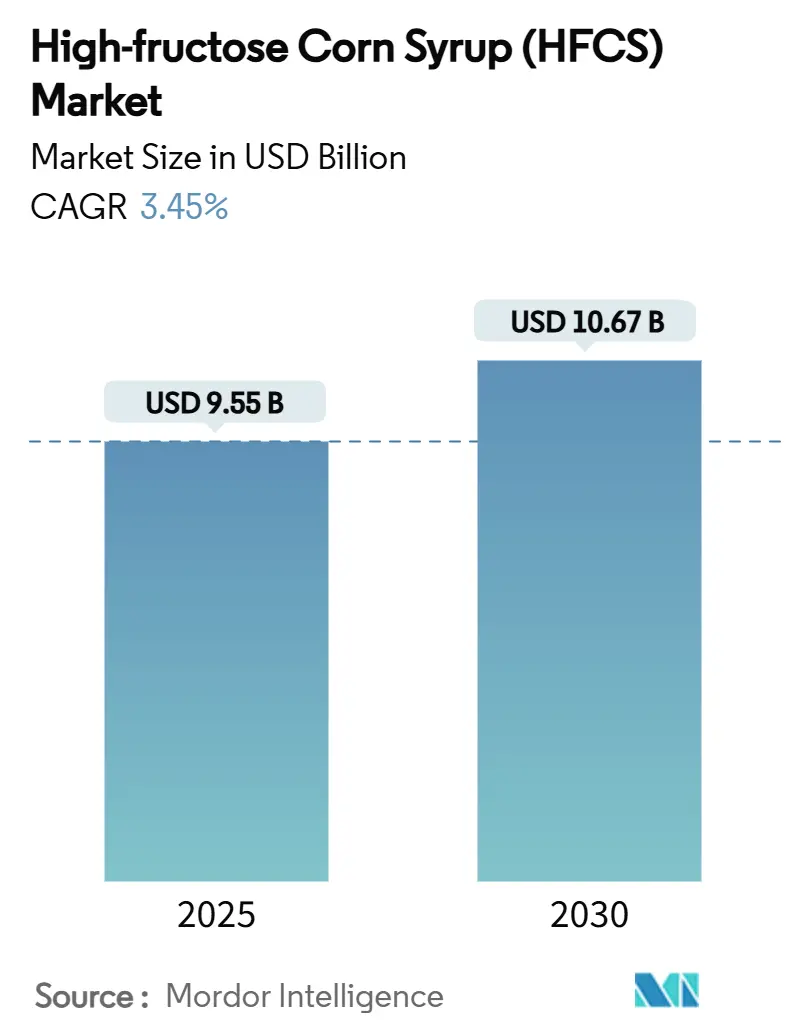

高果糖コーンシロップ(HFCS)市場は、2025年には95.5億米ドルに達し、2030年には106.7億米ドルに成長すると予測されており、予測期間中の年平均成長率(CAGR)は3.45%です。加工食品メーカーからの堅調な需要、飲料の継続的な改良、医薬品分野での安定した利用が、クリーンラベルへの圧力が高まる中でも、HFCS市場を緩やかな成長軌道に乗せています。米国やアルゼンチンにおけるトウモロコシ価格の安定は投入コストを緩和し、ブラジルやメキシコにおける砂糖価格の変動は、HFCSのコスト優位性をさらに広げています。アジア太平洋地域では、中間層の拡大に伴い包装食品の採用が急速に進んでおり、液状甘味料の使用が増加しています。一方、北米のブランドは、健康への懸念と製造効率のバランスを取るためにレシピを調整しています。医薬品製剤メーカーは、HFCSが経口剤形において安定した口当たりの良い賦形剤として受け入れられるようになり、最も急速な需要増加を牽引しています。

主要なレポートのポイントとして、製品タイプ別ではHFCS-55が2024年に51.23%の市場シェアを占め、HFCS-42は2030年までに3.90%のCAGRで拡大すると予測されています。用途別では、飲料が2024年に46.57%の市場シェアを占め、医薬品分野は2030年までに4.35%のCAGRで成長すると見込まれています。地域別では、北米が2024年に37.67%の市場シェアを保持し、アジア太平洋地域は2025年から2030年の間に5.11%のCAGRで最も速く成長すると予測されています。市場集中度は低いと評価されています。

市場の動向と洞察:促進要因

* 加工食品需要の増加: 都市化とライフスタイルの変化により、特に新興国の中間層を中心に、世界の加工食品消費が急増しています。HFCSは、水分保持能力、長い保存期間、従来の砂糖に対するコスト優位性から、加工食品の主要な成分となっています。また、医薬品業界では、錠剤コーティングや経口送達システムにおける賦形剤としてのHFCSの役割が規制当局に受け入れられつつあります。中国では、国内の砂糖生産の課題がHFCSの需要を高めており、特に加工食品市場の拡大が顕著です。HFCSを採用する食品加工業者は、製品の一貫した品質を確保し、投入コストの変動にも対応しやすくなっています。

* 従来の砂糖に対する競争力のあるコスト優位性: HFCSは、特に供給不足や価格変動の時期において、従来の砂糖に対して一貫したコスト優位性を保持しています。メキシコでは、干ばつにより砂糖価格が高騰し、HFCSの消費量が過去最高を記録しました。米国農務省(USDA)は、2025/26年度のトウモロコシ価格が16年間の平均を下回る4.35米ドルに達すると予測しており、HFCS生産の経済的実行可能性を強化しています。ブラジルでの悪天候による砂糖生産量の減少など、砂糖市場の混乱は価格圧力を高め、HFCSの競争力をさらに押し上げています。貿易政策も重要な役割を果たし、主要市場における砂糖の輸入割当や関税は、トウモロコシベースの代替品に有利な人工的な価格下限を生み出しています。産業ユーザーは、コスト削減を確保するために複数年契約でHFCSを採用する傾向にあります。

* 飲料メーカーによる液状安定HFCS-55の選好: HFCS-55の液状形態は、結晶性砂糖に関連する溶解の問題を克服します。これにより、飲料メーカーは一貫した甘味プロファイルを確保し、生産効率を向上させ、加工コストを削減し、品質管理を強化することができます。55%の果糖組成を持つHFCS-55は、優れた甘味と風味増強を提供し、炭酸飲料やフルーツ飲料に好まれる選択肢となっています。この優位性は、2024年の飲料セグメントにおける46.57%の市場シェアに反映されています。HFCS-55は様々な温度で安定しているため、冷蔵保存や輸送の物流を簡素化し、多様な気候で事業を展開する流通業者のサプライチェーンの複雑さを軽減します。HFCS精製における膜技術の革新は、より高い分離精度と不純物の削減により製品品質を向上させ、プレミアム飲料用途の要求に応えています。

* 生産および加工における技術的進歩: 酵素プロセス、特にグルコースイソメラーゼ工学における最近の革新は、HFCS生産の効率を向上させました。これらの進歩は、Co2+への依存を減らすだけでなく、変換率も高めます。例えば、金属有機フレームワーク固定化技術により、6回の反応サイクル後も96.38%という高い活性保持率が示されました。また、最先端の膜ろ過技術はHFCSの精製を変革し、分離精度を高め、廃水発生を削減し、イオン交換樹脂の寿命を延ばすことで、メーカーに大きな経済的利益をもたらしています。さらに、自動化とプロセス制御システムの統合は、酵素反応を革新し、リアルタイムの監視と調整により、収率と一貫性を最適化し、労働力と運用変動を削減しています。

市場の動向と洞察:抑制要因

* 低/ゼロカロリー甘味料需要の増加: 健康意識の高まりに伴い、消費者は低カロリーおよびゼロカロリー甘味料をますます採用しています。特にアロースは、2019年のFDAによるGRAS承認とそれに続く中国での規制承認後、大きな注目を集めています。この傾向は、HFCSのような従来のカロリー甘味料との競争を激化させています。先進市場では、ステビアやモンクフルーツ抽出物の採用が加速しており、味のプロファイルの改善と、これまでHFCSが支配していた食品カテゴリーでの使用を可能にする規制承認がその背景にあります。飲料メーカーは、従来の製品のゼロカロリー版を導入する傾向を強めており、成熟市場では飲料全体の販売量が増加しているにもかかわらず、一人当たりのHFCS消費量は減少しています。

* 厳格な政府規制: 保健当局はHFCSの安全性と表示に対する監視を強化しており、FDAはGRAS基準の変更を提案しています。これらの改革は、自己認証プロセスを廃止し、食品成分の安全性データ提出を義務付ける可能性があります。HHS長官は、HFCSのような成分に対するFDAの監視強化を求めており、コンプライアンスコストを増加させる可能性のある政策変更を示唆しています。対照的に、欧州連合(EU)の規制は、厳格な市販前承認要件を課しており、EU食品製品市場におけるHFCSの適用に課題を生み出しています。コデックス委員会による食品添加物(HFCSを含む)の継続的な見直しは、世界の規制整合性と安全基準に影響を与える可能性があります。

セグメント分析:製品タイプ別

製品タイプ別では、HFCS-55が2024年に51.23%の市場シェアを占め、主に炭酸飲料やフルーツ飲料に使用されています。その55%の果糖含有量は、結晶性砂糖と比較して優れた甘味強度と風味増強を提供します。液状であるため溶解の問題がなく、大規模な飲料生産でのスムーズな混合を可能にします。この利点により、健康への懸念が高まる中でも、主要なボトラーに選ばれています。一方、HFCS-42は2030年までに3.90%のCAGRで顕著な成長を遂げると予測されています。その成長は、焼き菓子、乳製品、加工食品での応用によって牽引されており、低い果糖含有量により風味を損なうことなくバランスの取れた甘味を提供します。HFCS-90以上の高濃度タイプは、医薬品や栄養補助食品メーカーが薬物送達システムや特殊食品用途向けに、その高純度組成を理由に利用しています。酵素処理の進歩は、すべての製品タイプで変換効率を高めています。

セグメント分析:用途別

用途別では、飲料セグメントが2024年に46.57%の市場シェアを維持しており、炭酸飲料におけるHFCS-55の技術的優位性と、価格に敏感な市場で競争力のある価格設定を可能にするコスト優位性によって牽引されています。医薬品用途は、2030年までに4.35%のCAGRで最も速い成長を示しており、医薬品メーカーが錠剤コーティング、経口薬物送達、およびその安定性と生体適合性が従来の賦形剤よりも機能的利点を提供する液状製剤の賦形剤としてHFCSをますます採用しているためです。ベーカリー、菓子、乳製品を含む食品用途は、HFCSの水分保持特性と製品品質を向上させ廃棄物を削減する長期保存特性から恩恵を受けています。動物飼料用途は、より小規模ながら安定したセグメントであり、HFCSの嗜好性向上特性を利用して飼料の受容性と栄養価を高めています。

地域分析

北米は2024年に37.67%の最大の市場シェアを占めており、確立されたトウモロコシ加工インフラと飲料産業の集中によって支えられています。しかし、成熟市場全体で健康意識と規制の監視が強化されるにつれて、成長は緩やかになっています。アジア太平洋地域は、2030年までに5.11%のCAGRで最も速く成長する地域として浮上しており、国内の砂糖生産の課題と加工食品市場の拡大が代替機会を生み出している中国のHFCS消費量の増加が牽引しています。メキシコでは、2024年にHFCS消費量が159.9万メトリックトンに達し、2011/12年以来最高を記録しました。これは、従来の甘味料市場における供給途絶がHFCSの採用を加速させることを示しています。欧州市場は、EFSAの監視下での規制上の逆風と、天然代替品に対する消費者の選好に直面しており、HFCSの浸透は、機能的利点が規制の複雑さを正当化する特殊な産業用途に限定されています。南米市場、特にブラジルは、トウモロコシの入手可能性の増加と食品加工部門の拡大が費用対効果の高い甘味料ソリューションの需要を生み出しているため、成長機会を提供しています。中東およびアフリカ地域は、サウジアラビアにおけるCargill-Arascoパートナーシップのような合弁事業から恩恵を受けており、GCC地域の需要増加に対応するために生産能力を3倍にすることを目指しています。

競争環境

高果糖コーンシロップ市場は断片化されており、集中度スコアは10点中3点と低く、主要企業が生産能力の大部分を支配しているにもかかわらず、市場シェア拡大の大きな機会があることを示しています。Cargill、ADM、Ingredionなどの主要参加企業は、異なる戦略を実行しています。ADMはHFCS生産から持続可能な代替品へと焦点を移している一方、Ingredionは引き続き好調で、2024年には甘味料が純売上高の34%を占めています。技術導入は、企業がコスト効率と製品品質を向上させるために、高度な酵素プロセス、膜ろ過システム、プロセス自動化に投資しているため、重要な競争優位性として浮上しています。戦略的パートナーシップと合弁事業が市場拡大を推進しており、例えば、サウジアラビアにおけるCargillとArascoの提携は、GCC市場での成長機会を活用するために生産能力を3倍にすることを目指しています。医薬品用途では、特殊なHFCSグレードが高価格で取引されており、新興市場ではトウモロコシ加工インフラの発展が先行者利益をもたらすため、未開拓の機会が存在します。競争力学は地域によって大きく異なり、北米と欧州市場はアジア市場と比較してより統合されています。

主要企業

* Cargill, Incorporated

* Ingredion Incorporated

* Tate & Lyle PLC

* Global Sweeteners Holdings Limited

* Archer Daniels Midland Company

最近の業界動向

* 2025年3月:Cargillは、インドの菓子、乳児用調製粉乳、乳製品業界からの需要増加に対応するため、インドのメーカーSaatvik Agro Processorsが運営する新しいトウモロコシ製粉工場をインドのマディヤ・プラデーシュ州グワーリオールに開設しました。

* 2022年9月:Ingredionは、中国に持続可能な最先端の澱粉製造工場を設立しました。この新しい特殊澱粉工場により、Ingredionは持続可能な生産を推進し、世界の食品・飲料サプライチェーンへの供給を改善するとともに、地元の農家を支援しています。

* 2022年8月:Cargillは、アイオワ州フォートドッジのコーンシロップ精製工場建設に約5,000万米ドルを投じ、この成分に対する需要増加に、より持続可能な方法で対応する能力を拡大しました。

高果糖コーンシロップ(HFCS)市場に関する本レポートは、トウモロコシ粉から作られ、一部のグルコースがフルクトースに変換された甘味料であるHFCSに焦点を当てています。HFCSは、加工食品やソフトドリンクにおいて、従来のショ糖よりも安価な代替品として広く利用されています。本調査は、HFCS市場を製品タイプ、用途、および地域別に詳細に分析しています。用途別では、食品・飲料(ベーカリー、菓子、乳製品・デザート、飲料、その他の食品・飲料用途)、医薬品、動物飼料に分類されます。地域別では、北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカの新興市場および確立された市場を対象としており、各セグメントの市場規模と予測は金額(USD百万)に基づいて行われています。

市場の動向としては、いくつかの主要な推進要因と抑制要因が特定されています。

市場の推進要因には、加工食品の需要増加、従来の砂糖に対するコスト競争力、飲料メーカーによる液状安定性の高いHFCS-55への選好、生産および加工効率の向上、生産・加工技術の進歩、そして原材料の安定供給が挙げられます。

一方、市場の抑制要因としては、低カロリー・ゼロカロリー甘味料への需要の高まり、厳しい政府規制、ショ糖へのクリーンラベル志向と「HFCS不使用」表示の増加、および新しい天然甘味料の導入が指摘されています。

市場は、製品タイプ別にHFCS-42、HFCS-55、HFCS-90以上に分類され、用途別には食品・飲料(ベーカリー、菓子、乳製品・デザート、飲料、その他の食品・飲料用途)、医薬品、動物飼料に細分化されています。地域別では、米国、カナダ、メキシコを含む北米、ドイツ、英国、イタリア、フランス、スペイン、オランダを含むヨーロッパ、中国、インド、日本、オーストラリア、インドネシア、韓国を含むアジア太平洋、ブラジル、アルゼンチンを含む南米、南アフリカ、サウジアラビア、アラブ首長国連邦を含む中東・アフリカの各市場が分析対象です。

本レポートによると、高果糖コーンシロップ市場は2025年に95.5億米ドルの規模に達すると予測されています。2030年までには年平均成長率(CAGR)3.45%で成長し、106.7億米ドルに達すると見込まれています。

製品タイプ別では、HFCS-55が2024年の数量ベースで51.23%を占め、飲料需要に牽引されて最大のシェアを保持しています。用途別では、医薬品分野が賦形剤としての採用増加により、年平均成長率4.35%で最も急速に成長すると予測されています。

競争環境については、市場集中度、戦略的動向、市場ランキング分析が行われており、Cargill Inc.、Archer Daniels Midland Co.、Ingredion Inc.、Tate & Lyle PLCなど、主要な20社以上の企業プロファイルが詳細に分析されています。これらの企業プロファイルには、グローバルおよび市場レベルの概要、主要セグメント、財務情報(入手可能な場合)、戦略的情報、市場ランク/シェア、製品・サービス、最近の動向が含まれています。

本レポートは、市場の機会と将来の展望についても言及しており、HFCS市場の今後の発展方向性を示唆しています。

1. はじめに

- 1.1 調査の前提条件と市場の定義

- 1.2 調査範囲

2. 調査方法

3. エグゼクティブサマリー

4. 市場概況

- 4.1 市場概要

-

4.2 市場の推進要因

- 4.2.1 加工食品の需要増加

- 4.2.2 従来の砂糖に対する競争力のあるコスト優位性

- 4.2.3 飲料配合者の液体安定型HFCS-55への嗜好

- 4.2.4 生産および加工効率:

- 4.2.5 生産および加工における技術進歩

- 4.2.6 原材料の安定供給

-

4.3 市場の阻害要因

- 4.3.1 低/ゼロカロリー甘味料の需要増加

- 4.3.2 厳格な政府規制

- 4.3.3 スクロースへのクリーンラベル移行と「HFCS不使用」の主張

- 4.3.4 新しい天然甘味料の導入

- 4.4 サプライチェーン分析

- 4.5 規制の見通し

-

4.6 ポーターの5つの力

- 4.6.1 新規参入の脅威

- 4.6.2 買い手/消費者の交渉力

- 4.6.3 供給者の交渉力

- 4.6.4 代替品の脅威

- 4.6.5 競争の激しさ

5. 市場規模と成長予測

-

5.1 製品タイプ別

- 5.1.1 HFCS-42

- 5.1.2 HFCS-55

- 5.1.3 HFCS-90 & 以上

-

5.2 用途別

- 5.2.1 食品・飲料

- 5.2.1.1 ベーカリー

- 5.2.1.2 菓子

- 5.2.1.3 乳製品・デザート

- 5.2.1.4 飲料

- 5.2.1.5 その他の食品・飲料用途

- 5.2.2 医薬品

- 5.2.3 飼料

-

5.3 地域別

- 5.3.1 北米

- 5.3.1.1 米国

- 5.3.1.2 カナダ

- 5.3.1.3 メキシコ

- 5.3.1.4 その他の北米地域

- 5.3.2 欧州

- 5.3.2.1 ドイツ

- 5.3.2.2 英国

- 5.3.2.3 イタリア

- 5.3.2.4 フランス

- 5.3.2.5 スペイン

- 5.3.2.6 オランダ

- 5.3.2.7 その他の欧州地域

- 5.3.3 アジア太平洋

- 5.3.3.1 中国

- 5.3.3.2 インド

- 5.3.3.3 日本

- 5.3.3.4 オーストラリア

- 5.3.3.5 インドネシア

- 5.3.3.6 韓国

- 5.3.3.7 その他のアジア太平洋地域

- 5.3.4 南米

- 5.3.4.1 ブラジル

- 5.3.4.2 アルゼンチン

- 5.3.4.3 その他の南米地域

- 5.3.5 中東・アフリカ

- 5.3.5.1 南アフリカ

- 5.3.5.2 サウジアラビア

- 5.3.5.3 アラブ首長国連邦

- 5.3.5.4 その他の中東・アフリカ地域

6. 競合情勢

- 6.1 市場集中度

- 6.2 戦略的動き

- 6.3 市場ランキング分析

-

6.4 企業プロファイル(グローバルレベルの概要、市場レベルの概要、主要セグメント、財務情報(利用可能な場合)、戦略情報、市場ランク/シェア、製品&サービス、最近の動向を含む)

- 6.4.1 カーギル社

- 6.4.2 アーチャー・ダニエルズ・ミッドランド社

- 6.4.3 イングレディオン社

- 6.4.4 テート&ライルPLC

- 6.4.5 グローバル・スウィートナーズ・ホールディングス

- 6.4.6 アグラナAG

- 6.4.7 COFCO 栄氏バイオテック

- 6.4.8 ロケット・フレール

- 6.4.9 昭和産業株式会社

- 6.4.10 ケリーグループplc

- 6.4.11 ハングラナKft.

- 6.4.12 宝齢宝生物株式会社

- 6.4.13 日本コーンスターチ株式会社

- 6.4.14 大象株式会社

- 6.4.15 瀘州バイオケムテック

- 6.4.16 テレオスS.A.

- 6.4.17 スウィートナー・サプライ社

- 6.4.18 国立トウモロコシ製品会社 (NCMP)

- 6.4.19 ウィルマー・インターナショナル社

- 6.4.20 エジプト澱粉&グルコース会社

7. 市場機会と将来展望

*** 本調査レポートに関するお問い合わせ ***

高果糖コーンシロップ、通称HFCSは、トウモロコシを原料として製造される液状の甘味料であり、その日本語での正式名称は「異性化糖」です。これは、トウモロコシから抽出されたデンプンを酵素によってブドウ糖に分解し、さらに別の酵素(グルコースイソメラーゼ)を用いてブドウ糖の一部を果糖に異性化することで製造されます。このプロセスにより、砂糖(スクロース)に匹敵する、あるいはそれ以上の甘味度を持つシロップが生成されます。HFCSは、液状であるため溶解の手間が不要で、取り扱いが容易であること、また、砂糖と比較してコスト効率が良いこと、そして高い保存安定性を持つことから、食品産業において広く利用されてきました。特に、清涼飲料水や加工食品の甘味料として、その存在は不可欠なものとなっています。

HFCSには、果糖の含有率によっていくつかの種類が存在します。最も一般的に使用されているのは、果糖含有率が約42%の「HFCS-42」と、約55%の「HFCS-55」です。HFCS-42は、パン、菓子、乳製品、缶詰、シリアルなど、幅広い加工食品に利用されています。一方、HFCS-55は、その甘味度が砂糖に近く、特に清涼飲料水、中でも炭酸飲料の主要な甘味料として広く採用されています。さらに、果糖含有率が約90%に達する「HFCS-90」も存在しますが、これは単独で使用されることは少なく、主にHFCS-42やHFCS-55の果糖濃度を調整するためのブレンド用として用いられます。これらの異なる種類のHFCSは、それぞれの製品の甘味度、粘度、保存性といった特性に合わせて使い分けられています。

HFCSの用途は非常に多岐にわたります。前述の清涼飲料水や加工食品のほかにも、ジャム、ゼリー、アイスクリーム、ヨーグルト、ドレッシング、ソース、さらには医薬品や化粧品の一部にも使用されることがあります。液状であるため、製造工程での混合が容易であり、製品の均一性を保ちやすいという利点があります。また、果糖はブドウ糖よりも低温で甘味を強く感じる特性があるため、冷たい飲料において特にその甘味を効果的に発揮します。さらに、HFCSは水分保持能力が高く、パンや焼き菓子のしっとり感を保ち、製品の鮮度を長持ちさせる効果も期待できます。これらの機能的な特性が、食品メーカーにとってHFCSを選択する大きな理由となっています。

HFCSの製造には、高度なバイオテクノロジーと化学工学が組み合わされています。まず、トウモロコシからデンプンを効率的に抽出する「湿式製粉」技術が基盤となります。次に、抽出されたデンプンは、アミラーゼなどの酵素によって加水分解され、ブドウ糖液が生成されます。このブドウ糖液を、固定化されたグルコースイソメラーゼという酵素に通すことで、ブドウ糖の一部が果糖に異性化されます。固定化酵素技術は、酵素を再利用可能にし、製造コストを大幅に削減することに貢献しています。異性化されたシロップは、活性炭処理やイオン交換樹脂を用いた精製工程を経て、不純物が除去され、透明で安定したHFCSが完成します。これらの技術革新が、HFCSの大量かつ安定的な生産を可能にし、その普及を後押ししました。

HFCSが市場に登場したのは1970年代初頭であり、特に米国で急速に普及しました。その背景には、当時の砂糖価格の高騰と、トウモロコシの安定した供給、そして政府によるトウモロコシ生産への補助金政策がありました。これにより、HFCSは砂糖よりも経済的に有利な甘味料として位置づけられ、食品・飲料業界で広く採用されるようになりました。米国は世界最大のHFCS生産国であり、その消費量も非常に多いです。日本においても、HFCSは「異性化糖」として1970年代から生産・利用されており、清涼飲料水や加工食品の甘味料として重要な役割を担っています。その液状であること、甘味度、保存性、そしてコストパフォーマンスの高さが、世界中の食品メーカーにとって魅力的な選択肢であり続けています。

しかしながら、HFCSの将来展望には、いくつかの課題と変化の兆しが見られます。最も大きな懸念は、HFCSの過剰摂取が肥満や2型糖尿病などの生活習慣病のリスクを高める可能性が指摘されていることです。特に、果糖は肝臓で代謝されるため、大量に摂取すると肝臓に負担をかけやすいという研究結果も報告されています。これらの健康問題への懸念から、消費者の間ではHFCSを避ける動きが広がりつつあり、一部の食品メーカーは製品からHFCSを排除し、砂糖や他の天然甘味料に切り替える動きを見せています。また、ステビアやエリスリトールといった天然由来の低カロリー甘味料や、人工甘味料の技術革新と普及も、HFCSの市場シェアに影響を与えています。

さらに、トウモロコシの栽培における環境負荷や、遺伝子組み換え作物(GMO)の使用に対する倫理的な議論も、HFCSの将来に影響を与える可能性があります。一部の国や地域では、HFCSの表示に関する規制が強化されたり、消費を抑制するような政策が検討されたりしています。これらの要因により、HFCSの消費量はピーク時に比べて減少傾向にあるものの、その優れた機能性とコストメリットから、特に大量生産される加工食品や飲料においては、依然として重要な甘味料としての地位を保っています。今後は、健康への配慮、持続可能性、そして消費者の嗜好の変化に対応するため、HFCSの製造技術のさらなる改善や、代替甘味料との組み合わせによる新たな製品開発が進められることが予想されます。HFCSは、食品産業の歴史において重要な役割を果たしてきましたが、その未来は、科学的知見の進展、消費者の意識の変化、そして技術革新によって形作られていくことでしょう。